平成18年度決算検査報告

会計名及び科目

|

一般会計

|

(組織)文化庁

|

(項)文化振興費

|

部局等

|

文化庁

|

||

事業名

|

芸術創造活動重点支援事業(平成16年度以前は、芸術団体重点支援事業)、芸術拠点形成事業、国際芸術交流支援事業

|

||

事業の概要

|

我が国の文化芸術の振興を図るために、文化芸術の各種の創造活動を行う芸術団体等に対して支援を行うもの

|

||

支援額

|

27億7838万円(平成15年度〜17年度)

|

||

実績額に基づき算定した支援限度額を超過する結果となっていた支援額

|

1億7817万円(平成15年度〜17年度)

|

||

文化庁は、我が国の文化芸術の振興を図るために、平成14年度に「文化芸術創造プラン(新世紀アーツプラン)」を創設し、芸術創造活動重点支援事業(16年度以前は芸術団体重点支援事業)、芸術拠点形成事業、国際芸術交流支援事業(以下、これらを合わせて「芸術創造活動重点支援事業等」という。)等の文化芸術の各種の創造活動を行う芸術団体等が実施する芸術性の高い優れた公演等に対する支援を行っている。

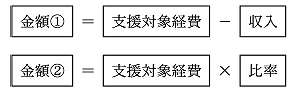

芸術創造活動重点支援事業実施要項(平成17年文化庁長官決定。以下「実施要項」という。)等において定められている支援の限度とする金額(以下「支援限度額」という。)は、事業ごとに次の算式により算定した金額〔1〕と金額〔2〕のいずれか低い額とされている。

上記算式の支援対象経費は旅費、舞台費等とされており、比率は1から3分の1と事業ごとで異なっている。また、一部の事業においては入場券販売手数料等の間接的経費についても金額〔1〕の支援対象経費に加えることとなっている。

文化庁は、毎年度、支援を希望する芸術団体等に対し、事業の前年度等に、計画書等を提出させ、学識経験者等から構成される協力者会議の審査等を経て、支援する公演等を採択している。その後、文化庁は、公演等の実施前に芸術団体等から、収入及び支出の見積額を記載した見積書等を提出させ、1公演等ごとの支援限度額及びこれに基づく支援額を決定し、支援額に基づき芸術団体等との間で請負契約を締結している。そして、公演等の終了後には特段の精算手続はなく、公演等の実施前に決定された支援額と同額を支払っている。

芸術団体等は、各公演等の終了後、文化庁に対して収入及び支出の実績額を記載した実績報告書等を提出することとなっている。

本院は、文化庁において、同庁が15年度から17年度に芸術団体等との間で締結した172契約に係る支援額27億7838万円について、経済性等の観点から、支援限度額を適切に設定した契約となっているかなどに着眼して会計実地検査を行った。

そして、検査に当たっては、同庁において、契約書、実績報告書等の書類により検査するとともに、芸術団体等に保管されている領収書等を確認するなどした。

検査したところ、次のような事態が見受けられた。

支援額が、実績報告書等の実績額に基づき前記の方法で算定した支援限度額(以下「実績支援限度額」という。)を超過する結果となっているものが、60契約において1億7817万余円あった。

そして、この支援額が実績支援限度額を超過している状況を表で示すと次のとおりである。すなわち、超過率(注)

10%以下が29契約(超過額計4076万円)、10%超50%以下が24契約(同8106万円)、50%超が7契約(同5633万円)となっており、支援額に限度額を定めた実施要項等の趣旨に反している状況となっていた。

超過率

/

契約数等

|

50%超

|

40%超50%以下

|

30%超40%以下

|

20%超30%以下

|

10%超20%以下

|

10%以下

|

合計

|

契約数

|

7

|

0

|

4

|

4

|

16

|

29

|

60

|

24

|

|||||||

契約数に占める割合

|

12%

|

0%

|

7%

|

7%

|

27%

|

48%

|

100%

|

40%

|

|||||||

超過額(万円)

|

5,633

|

0

|

3,569

|

843

|

3,693

|

4,076

|

17,817

|

8,106

|

|||||||

超過額に占める割合

|

32%

|

0%

|

20%

|

5%

|

21%

|

23%

|

100%

|

45%

|

|||||||

超過する結果となっている事例を挙げると、次のとおりである。

文化庁は、A団体のB公演に係る平成17年度芸術創造活動重点支援事業の申請に際し、17年4月に提出された計画書等を審査した結果、支援の必要性が認められるとして、採択することに決定した。そして、A団体との請負契約に当たり、同年7月にA団体から提出された見積書等に基づき、2500万円を支援限度額と算定し、この額で契約を締結した。その後、A団体は同月に当該公演を実施し、同年8月に同額の支払を受けていた。

しかし、実績報告書等の実績額によると、入場料収入等の収入額は1406万円、舞台費等の支援対象経費は5992万円、入場券販売手数料の間接的経費は93万円となっていたことから、金額〔1〕はこれらの経費の合計額6085万円から収入額1406万円を除いた4679万円となる。一方、金額〔2〕は支援対象経費5992万円に3分の1を乗じて得た額である1997万円となり、金額〔1〕を下回ることから、実績支援限度額は1997万円となる。したがって、支援額2500万円はこれを502万円超過(超過率25%)する結果となっていた。

文化庁は、C財団法人のD公演に係る平成16年度芸術拠点形成事業の申請に際し、16年1月に提出された計画書等を審査した結果、支援の必要性が認められるとして、採択することに決定した。そして、C財団法人との請負契約に当たり、同年6月にC財団法人から提出された見積書等に基づき、2679万円を支援限度額と算定し、この額を基に2600万円で契約を締結した。その後、C財団法人は同年7月に当該公演を実施し、翌年4月に同額の支払を受けていた。

しかし、実績報告書等の実績額によると、入場料収入等の収入額は5859万円、出演費等の支援対象経費は7071万円となっていたことから、金額〔2〕は支援対象経費7071万円に3分の1を乗じて得た額である2357万円となる。一方、金額〔1〕は支援対象経費7071万円から収入額5859万円を除いた1212万円となり、金額〔2〕を下回ることから、実績支援限度額は1212万円となる。したがって、支援額2600万円はこれを1387万円超過(超過率114%)する結果となっていた。

このように、文化庁において、芸術団体等の支援に当たり、支援額が実績支援限度額を超過する結果となっているにもかかわらず精算が行われていない事態は、支援額に限度額を定めた実施要項等の趣旨に反していて適切とは認められず、改善の必要があると認められた。

このような事態が生じていたのは、文化庁において、次のことがあるにもかかわらず、支援額が実績支援限度額を超過した場合の措置等についての検討が十分でなかったことによると認められる。

ア 公演等の実施前の見積額が大きく変動し、各事業の契約締結時の支援限度額が実績支援限度額を超過することは十分予測されること

イ 実績報告書等を活用して、支援額が実績支援限度額を超過していたことの把握ができること

上記についての本院の指摘に基づき、文化庁では、19年度以降の芸術創造活動重点支援事業等については、芸術団体等と請負契約を締結する際に使用する契約書に精算条項を加え、公演等の実施前に決定された支援額が実績支援限度額を超過した場合には、精算を行うこととする処置を講じた。