平成18年度決算検査報告

会計名及び科目

|

一般会計

|

(組織)厚生労働本省

|

(項)国民健康保険助成費

|

部局等

|

厚生労働本省

|

||

補助の根拠

|

予算補助

|

||

補助事業者

(事業主体)

|

45都道府県

|

||

補助事業

|

国民健康保険広域化等支援基金事業

|

||

補助事業の概要

|

市町村の国民健康保険事業の運営の広域化、財政の安定化を図ることを目的として、平成14年度から16年度までに基金を造成し、無利子貸付け等を行うもの

|

||

上記の都道府県における基金造成額

|

287億4454万余円

|

(平成18年度末)

|

|

上記の基金に対する国庫補助金交付額

|

143億7226万円

|

(平成14年度〜16年度)

|

|

(平成19年10月26日付け 厚生労働大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴省では、国民健康保険広域化等支援基金(以下「基金」という。)の造成等に要する費用の一部を補助するため、平成14年度から16年度にかけて、都道府県に対して国民健康保険広域化等支援事業費等補助金(以下「補助金」という。)を交付している。

基金は、「国民健康保険制度の財政基盤の強化について」(平成13年12月18日付総務・財務・厚生労働3大臣合意)に基づき、保険者である市町村(特別区を含む。以下同じ。)等が運営する国民健康保険事業(以下「市町村国保」という。)の運営の広域化又は財政の安定化に資する事業に必要な費用に充てるため、都道府県において設けることとされたものである。

都道府県においては基金を原資として、次の貸付事業を実施することとされている。

ア 保険財政広域化支援事業

市町村の合併等による市町村国保の広域化に際して、保険者間で保険料(国民健康保険税も含む。以下同じ。)に格差があり、保険料の引上げが必要となった場合、段階的に引き上げるなど、その急激な引上げを緩和するための資金を無利子で貸し付ける事業(以下「広域化支援事業」という。)

イ 保険財政自立支援事業

市町村国保において見込みを上回る給付費の増大などにより財政赤字が見込まれる場合、その赤字を一時的に補てんするための資金の一定割合を無利子で貸し付ける事業(以下「自立支援事業」という。)

なお、貸付金の償還については、いずれの場合も、貸付けの翌々年度から3箇年度で、各年度3分の1ずつ行い、償還期間における保険料額の算定に当たっては、償還費用を保険料算定基礎に算入することとなっている。

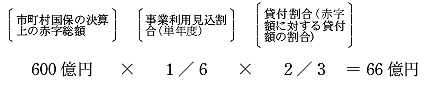

貴省では、上記の基金制度の創設に当たり、基金の事業規模を総額300億円としたが、その算出根拠は次のとおりである。

(ア) 広域化支援事業の実施に当たっては、合併協議会等を設置した市町村のうち、単年度に6分の1が合併等による広域化を実施し、そのうちの半数において保険料の引上げ(引上額の1人当たり平均2,000円)を行うものとすると、その急激な引上げを緩和するための措置に要する経費として、単年度当たり約33億円が必要と見込まれる。

(イ) 自立支援事業の実施に当たっては、直近における赤字保険者の決算上の赤字総額600億円のうち、単年度にその6分の1について利用があるものとすると、赤字額に対する貸付割合を考慮して、単年度当たり約66億円が必要と見込まれる。

(ウ) 上記の(ア)及び(イ)より、単年度の資金需要は計100億円と見込まれるが、貸付けの翌々年度に償還開始、3箇年均等償還という枠組みの中で、単年度当たりの資金需要に不足を生じないこととすると、3箇年分の資金として計300億円が必要となる。

基金の造成に当たっては、都道府県と国がそれぞれ2分の1ずつ負担することとし、国の負担分については、補助金として都道府県に交付するものとされた(道府県負担分については、地方交付税により措置)。

補助金の交付額は、交付年度の前々年度末における当該都道府県管内の市町村国保の一般被保険者の数に所定の率を乗ずるなどして算出した額と当該都道府県が基金に繰り入れた額に2分の1を乗じて得た額とを比較して少ない方の額とされており、表1のとおり、14年度から16年度にかけて、45都道府県に対して、総額143億7226万円が交付され、総額287億4454万余円の基金が造成されている。また、基金の造成規模を都道府県別にみると、補助金の交付額を一般被保険者の数を基礎として算定しているため、おおむね一般被保険者数が多い都道府県ほど基金の造成規模も大きくなる傾向になっている。

なお、基金に対する需要が見込めないなどとして、茨城、長野両県は基金を設置していない。また、基金設置後の事業実績などから、石川、広島両県は15、16両年度の、新潟、岡山両県は16年度の積み増しを行っていない。

都道府県名

|

14年度

|

15年度

|

16年度

|

計

|

17年度末一般被保険者数(人)

|

||||

補助金交付額

|

造成額

|

補助金交付額

|

造成額

|

補助金交付額

|

造成額

|

補助金交付額

|

造成額

|

||

北海道

|

180,060

|

360,120

|

202,089

|

404,178

|

185,687

|

371,374

|

567,836

|

1,135,672

|

1,763,464

|

青森県

|

95,444

|

190,888

|

106,940

|

213,880

|

98,450

|

196,900

|

300,834

|

601,668

|

573,477

|

岩手県

|

83,469

|

166,938

|

94,366

|

188,732

|

123,414

|

246,828

|

301,249

|

602,498

|

466,833

|

宮城県

|

107,049

|

214,098

|

121,813

|

243,626

|

124,454

|

248,908

|

353,316

|

706,632

|

753,949

|

秋田県

|

71,609

|

143,218

|

75,005

|

150,010

|

76,629

|

153,258

|

223,243

|

446,486

|

378,348

|

山形県

|

76,551

|

153,102

|

87,971

|

175,942

|

80,895

|

161,790

|

245,417

|

490,834

|

421,747

|

福島県

|

105,010

|

210,020

|

119,486

|

238,972

|

110,537

|

221,074

|

335,033

|

670,066

|

689,248

|

茨城県

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

1,060,952

|

栃木県

|

106,542

|

213,084

|

109,127

|

218,254

|

110,895

|

221,790

|

326,564

|

653,128

|

773,113

|

群馬県

|

105,000

|

210,000

|

105,000

|

210,000

|

105,000

|

210,000

|

315,000

|

630,000

|

714,971

|

埼玉県

|

196,850

|

393,700

|

196,850

|

393,700

|

196,850

|

393,700

|

590,550

|

1,181,100

|

2,325,859

|

千葉県

|

187,595

|

375,190

|

189,228

|

378,456

|

189,228

|

378,456

|

566,051

|

1,132,102

|

1,889,119

|

東京都

|

258,272

|

516,544

|

263,500

|

527,000

|

266,080

|

532,160

|

787,852

|

1,575,704

|

6,078,887

|

神奈川県

|

215,402

|

430,804

|

242,691

|

485,382

|

220,893

|

441,786

|

678,986

|

1,357,972

|

2,695,393

|

新潟県

|

106,605

|

213,210

|

110,072

|

220,144

|

0

|

0

|

216,677

|

433,354

|

735,874

|

富山県

|

52,500

|

105,000

|

52,500

|

105,000

|

45,000

|

90,000

|

150,000

|

300,000

|

292,323

|

石川県

|

63,826

|

127,652

|

0

|

0

|

0

|

0

|

63,826

|

127,652

|

331,430

|

福井県

|

43,194

|

86,388

|

45,036

|

90,072

|

46,299

|

92,599

|

134,529

|

269,059

|

231,660

|

山梨県

|

62,707

|

125,414

|

71,221

|

142,442

|

65,321

|

130,642

|

199,249

|

398,498

|

329,332

|

長野県

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

738,635

|

岐阜県

|

104,323

|

208,646

|

106,951

|

213,902

|

88,181

|

176,362

|

299,455

|

598,910

|

693,973

|

静岡県

|

145,659

|

291,318

|

148,332

|

296,664

|

150,385

|

300,770

|

444,376

|

888,752

|

1,220,231

|

愛知県

|

194,999

|

389,998

|

198,174

|

396,348

|

202,389

|

404,778

|

595,562

|

1,191,124

|

2,333,668

|

三重県

|

92,124

|

184,248

|

103,948

|

207,896

|

96,158

|

192,316

|

292,230

|

584,460

|

605,393

|

滋賀県

|

65,531

|

131,062

|

75,859

|

151,718

|

71,370

|

142,740

|

212,760

|

425,520

|

359,370

|

京都府

|

111,556

|

223,112

|

125,943

|

251,886

|

116,388

|

232,776

|

353,887

|

707,774

|

839,644

|

大阪府

|

226,793

|

453,586

|

253,239

|

506,478

|

328,686

|

657,372

|

808,718

|

1,617,436

|

3,051,084

|

兵庫県

|

173,404

|

346,808

|

196,896

|

393,792

|

258,080

|

516,160

|

628,380

|

1,256,760

|

1,767,951

|

奈良県

|

79,206

|

158,412

|

89,070

|

178,140

|

81,819

|

163,638

|

250,095

|

500,190

|

421,878

|

和歌山県

|

78,998

|

157,996

|

80,580

|

161,160

|

81,042

|

162,084

|

240,620

|

481,240

|

401,653

|

鳥取県

|

34,291

|

68,582

|

36,156

|

72,312

|

37,320

|

74,640

|

107,767

|

215,534

|

186,594

|

島根県

|

41,559

|

83,118

|

42,979

|

85,958

|

44,365

|

88,730

|

128,903

|

257,806

|

218,940

|

岡山県

|

85,000

|

170,000

|

92,304

|

184,608

|

0

|

0

|

177,304

|

354,608

|

570,815

|

広島県

|

115,407

|

230,814

|

0

|

0

|

0

|

0

|

115,407

|

230,814

|

838,251

|

山口県

|

82,687

|

165,374

|

84,815

|

169,630

|

85,744

|

171,488

|

253,246

|

506,492

|

449,448

|

徳島県

|

44,223

|

88,446

|

50,397

|

100,794

|

55,380

|

110,760

|

150,000

|

300,000

|

252,300

|

香川県

|

55,662

|

111,324

|

55,662

|

111,324

|

55,662

|

111,324

|

166,986

|

333,972

|

307,836

|

愛媛県

|

87,006

|

174,012

|

87,764

|

175,528

|

87,764

|

175,528

|

262,534

|

525,068

|

494,760

|

高知県

|

55,637

|

111,274

|

62,648

|

125,296

|

57,149

|

114,298

|

175,434

|

350,868

|

282,697

|

福岡県

|

166,436

|

332,872

|

169,516

|

339,032

|

173,567

|

347,134

|

509,519

|

1,019,038

|

1,533,843

|

佐賀県

|

54,851

|

109,702

|

62,214

|

124,428

|

81,574

|

163,148

|

198,639

|

397,278

|

293,041

|

長崎県

|

92,454

|

184,908

|

94,326

|

188,652

|

94,819

|

189,638

|

281,599

|

563,198

|

560,675

|

熊本県

|

104,469

|

208,938

|

106,966

|

213,932

|

62,869

|

125,738

|

274,304

|

548,608

|

674,501

|

大分県

|

73,204

|

146,408

|

83,398

|

166,796

|

76,545

|

153,090

|

233,147

|

466,294

|

386,935

|

宮崎県

|

82,028

|

164,063

|

83,928

|

167,856

|

84,648

|

169,296

|

250,604

|

501,215

|

437,940

|

鹿児島県

|

100,850

|

201,700

|

113,087

|

226,174

|

103,893

|

207,786

|

317,830

|

635,660

|

636,534

|

沖縄県

|

94,798

|

189,596

|

94,798

|

189,596

|

97,153

|

194,306

|

286,749

|

573,498

|

569,025

|

計

|

4,760,840

|

9,521,687

|

4,892,845

|

9,785,690

|

4,718,582

|

9,437,165

|

14,372,267

|

28,744,542

|

43,633,594

|

基金は45都道府県において設置されているが、合併等による市町村国保の広域化の進展状況やその財政状況についてみると、その実情は、都道府県ごとにかなりの差違が見受けられる。

そこで、有効性等の観点から、多額の国庫補助を受けて造成された基金は有効に活用されているか、その規模は各都道府県の実情に即した適切なものとなっているかなどに着眼して検査した。

本院は、45都道府県において会計実地検査を行った。そして、基金の造成状況、基金による14年度から18年度までの貸付けの実施状況について、補助金の実績報告書等の書類により検査を行うとともに、45都道府県及びその管内の全市町村等を対象に利用意向調査を実施し、回答を得た40都道府県の1,524市町村等に係る調査結果を参考とした。

検査したところ、次のような状況が見受けられた。

ア 広域化支援事業については、前記のとおり、全保険者の51%に当たる合併協議会等設置保険者のうち、6分の1が合併等を実施し、その半数が貸付けの申請を行うものとして、単年度当たり約33億円の需要が見込まれるとしていた。

実際にも、表2のとおり、基金が創設された14年度から18年度までの累計で、13年度末時点の3,235保険者の61%に当たる1,982保険者(同一保険者において複数回合併等を実施した場合の重複を除く。)が合併等による広域化を実施しており、特に16、17両年度についてはそれぞれ824保険者、1,016保険者と、広域化のピークとなっている。

都道府県名

|

13年度末保険者数(参考)

|

14年度

|

15年度

|

16年度

|

17年度

|

14〜17年度

|

18年度

|

14〜18年度

|

|||||||

件数

|

保険者数

|

件数

|

保険者数

|

件数

|

保険者数

|

件数

|

保険者数

|

件数累計

|

保険者数累計

|

件数

|

保険者数

|

件数累計

|

保険者数累計

|

||

北海道

|

207

|

−

|

−

|

1

|

3

|

1

|

5

|

20

|

48

|

22

|

56

|

−

|

−

|

22

|

56

|

青森県

|

67

|

−

|

−

|

−

|

−

|

12

|

31

|

5

|

13

|

17

|

44

|

−

|

−

|

17

|

44

|

岩手県

|

58

|

−

|

−

|

−

|

−

|

−

|

−

|

11

|

34

|

11

|

34

|

−

|

−

|

11

|

34

|

宮城県

|

71

|

−

|

−

|

1

|

3

|

−

|

−

|

8

|

41

|

9

|

44

|

−

|

−

|

9

|

44

|

秋田県

|

69

|

−

|

−

|

−

|

−

|

8

|

35

|

7

|

24

|

15

|

59

|

−

|

−

|

15

|

59

|

山形県

|

44

|

−

|

−

|

−

|

−

|

−

|

−

|

3

|

12

|

3

|

12

|

1

|

4

|

4

|

16

|

福島県

|

90

|

−

|

−

|

−

|

−

|

2

|

7

|

9

|

33

|

11

|

39

|

1

|

2

|

12

|

41

|

茨城県

|

84

|

1

|

2

|

−

|

−

|

11

|

31

|

12

|

29

|

24

|

62

|

−

|

−

|

24

|

62

|

栃木県

|

49

|

−

|

−

|

−

|

−

|

3

|

8

|

6

|

17

|

9

|

25

|

1

|

3

|

10

|

28

|

群馬県

|

70

|

−

|

−

|

1

|

2

|

4

|

15

|

9

|

28

|

14

|

43

|

1

|

2

|

15

|

44

|

埼玉県

|

90

|

−

|

−

|

−

|

−

|

1

|

2

|

12

|

30

|

13

|

32

|

1

|

2

|

14

|

33

|

千葉県

|

80

|

−

|

−

|

1

|

2

|

2

|

4

|

8

|

29

|

11

|

35

|

−

|

−

|

11

|

35

|

東京都

|

62

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

神奈川県

|

37

|

−

|

−

|

−

|

−

|

−

|

−

|

1

|

3

|

1

|

3

|

1

|

3

|

2

|

5

|

新潟県

|

108

|

−

|

−

|

2

|

12

|

6

|

42

|

12

(1)

|

37

|

20

(1)

|

89

|

−

|

−

|

20

(1)

|

89

|

富山県

|

35

|

−

|

−

|

−

|

−

|

2

|

10

|

4

|

16

|

6

|

26

|

−

|

−

|

6

|

26

|

石川県

|

41

|

−

|

−

|

1

|

3

|

6

|

23

|

3

|

6

|

10

|

32

|

−

|

−

|

10

|

32

|

福井県

|

35

|

−

|

−

|

1

|

2

|

3

|

9

|

6

|

17

|

10

|

28

|

−

|

−

|

10

|

28

|

山梨県

|

64

|

1

|

2

|

2

|

9

|

6

|

24

|

6

|

15

|

15

|

50

|

1

|

2

|

16

|

52

|

長野県

|

120

|

−

|

−

|

1

|

3

|

3

|

9

|

14

|

44

|

18

|

56

|

−

|

−

|

18

|

56

|

岐阜県

|

99

|

−

|

−

|

6

|

25

|

7

|

41

|

4

|

9

|

17

|

75

|

−

|

−

|

17

|

75

|

静岡県

|

74

|

−

|

−

|

1

|

2

|

3

|

8

|

11

|

37

|

15

|

46

|

−

|

−

|

15

|

46

|

愛知県

|

88

|

−

|

−

|

1

|

2

|

−

|

−

|

12

|

35

|

13

|

37

|

1

|

2

|

14

|

39

|

三重県

|

69

|

−

|

−

|

1

|

4

|

7

|

26

|

8

|

26

|

16

|

56

|

−

|

−

|

16

|

56

|

滋賀県

|

50

|

−

|

−

|

−

|

−

|

6

|

23

|

5

|

12

|

11

|

35

|

−

|

−

|

11

|

35

|

京都府

|

44

|

−

|

−

|

−

|

−

|

1

|

6

|

5

|

16

|

6

|

22

|

1

|

3

|

7

|

25

|

大阪府

|

44

|

−

|

−

|

−

|

−

|

1

|

2

|

−

|

−

|

1

|

2

|

−

|

−

|

1

|

2

|

兵庫県

|

88

|

−

|

−

|

−

|

−

|

3

|

14

|

15

|

51

|

18

|

64

|

−

|

−

|

18

|

64

|

奈良県

|

47

|

−

|

−

|

−

|

−

|

1

|

2

|

3

|

10

|

4

|

12

|

−

|

−

|

4

|

12

|

和歌山県

|

47

|

−

|

−

|

−

|

−

|

1

|

2

|

12

|

31

|

13

|

33

|

−

|

−

|

13

|

33

|

鳥取県

|

39

|

−

|

−

|

−

|

−

|

9

|

28

|

1

|

2

|

10

|

30

|

−

|

−

|

10

|

30

|

島根県

|

59

|

−

|

−

|

−

|

−

|

11

|

41

|

4

|

12

|

15

|

53

|

−

|

−

|

15

|

53

|

岡山県

|

78

|

−

|

−

|

−

|

−

|

14

|

58

|

3

|

8

|

17

|

66

|

1

|

3

|

18

|

68

|

広島県

|

86

|

2

|

5

|

4

|

13

|

14(1)

|

58

|

4

|

10

|

24(1)

|

79

|

−

|

−

|

24(1)

|

79

|

山口県

|

56

|

−

|

−

|

1

|

4

|

8

|

28

|

2

|

13

|

11

|

45

|

−

|

−

|

11

|

45

|

徳島県

|

50

|

−

|

−

|

−

|

−

|

4

|

16

|

6

|

20

|

10

|

36

|

−

|

−

|

10

|

36

|

香川県

|

43

|

1

|

5

|

1

|

3

|

1

|

3

|

6

(1)

|

24

|

9

(1)

|

35

|

−

|

−

|

9

(1)

|

35

|

愛媛県

|

70

|

−

|

−

|

1

|

2

|

14

|

56

|

3

|

10

|

18

|

68

|

−

|

−

|

18

|

68

|

高知県

|

53

|

−

|

−

|

−

|

−

|

3

|

8

|

7

|

20

|

10

|

28

|

−

|

−

|

10

|

28

|

福岡県

|

97

|

−

|

−

|

1

|

2

|

7

|

18

|

8

|

24

|

16

|

43

|

2

|

5

|

18

|

48

|

佐賀県

|

49

|

−

|

−

|

−

|

−

|

4

|

18

|

7

|

19

|

11

|

36

|

−

|

−

|

11

|

36

|

長崎県

|

79

|

−

|

−

|

2

|

10

|

4

|

24

|

9

(1)

|

36

|

15

(1)

|

69

|

−

|

−

|

15

(1)

|

69

|

熊本県

|

94

|

−

|

−

|

2

|

9

|

8

|

27

|

6

|

26

|

16

|

62

|

−

|

−

|

16

|

62

|

大分県

|

58

|

−

|

−

|

−

|

−

|

8

|

38

|

4

|

14

|

12

|

52

|

−

|

−

|

12

|

52

|

宮崎県

|

44

|

−

|

−

|

−

|

−

|

−

|

−

|

6

|

19

|

6

|

19

|

1

|

2

|

7

|

20

|

鹿児島県

|

96

|

−

|

−

|

−

|

−

|

6

|

24

|

12

|

41

|

18

|

65

|

−

|

−

|

18

|

65

|

沖縄県

|

53

|

1

|

2

|

−

|

−

|

−

|

−

|

4

|

15

|

5

|

17

|

−

|

−

|

5

|

17

|

計

|

3,235

|

6

|

16

|

32

|

115

|

215

(1)

|

824

|

323

(3)

|

1,016

|

576

(4)

|

1,954

|

13

|

33

|

589

(4)

|

1,982

|

注(1)

|

「件数」欄は各年度中の合併等の実施件数である。同一市町村が年度内に2回以上編入合併等を実施している場合には、その実施回数をそのまま計上し、下段に重複件数を内数として括弧書きで示している。

|

注(2)

|

「保険者数」欄は各年度中に実施された合併等に参加した保険者の数である。同一保険者が年度内に2回以上編入合併等を実施している場合には、重複を除いた保険者の数を計上している。

|

しかし、貸付事業の実施状況についてみると、東京都のように、合併等による広域化の実績がなく、広域化支援事業に対する需要が発生し得ない場合に貸付けの実績がないのは当然としても、多くの道府県で17年度までに多数の合併等による広域化が行われていたにもかかわらず、14年度から18年度までの貸付実績は北海道及び佐賀県(基金造成額計15億3295万余円、うち補助金交付額計7億6647万余円)における2件、1億0530万円にとどまっていた。

イ 自立支援事業については、前記のとおり、赤字総額の6分の1の利用があるものとして、単年度当たり約66億円の需要が見込まれるとしていた。

基金制度が創設された14年度から17年度までの間において、赤字保険者数及び赤字保険者に係る赤字額をみると、表3のとおり、いずれの年度も100を超える保険者が赤字となっており、その赤字総額も1000億円前後と多額に上っている。

都道府県名

|

14年度

|

15年度

|

16年度

|

17年度

|

||||

赤字保険者数

|

赤字総額

|

赤字保険者数

|

赤字総額

|

赤字保険者数

|

赤字総額

|

赤字保険者数

|

赤字総額

|

|

北海道

|

30

|

10,359

|

34

|

9,389

|

30

|

10,826

|

28

|

9,375

|

青森県

|

1

|

4

|

2

|

77

|

2

|

15

|

3

|

354

|

岩手県

|

−

|

−

|

2

|

104

|

2

|

41

|

−

|

−

|

宮城県

|

−

|

−

|

1

|

23

|

−

|

−

|

−

|

−

|

秋田県

|

−

|

−

|

−

|

−

|

−

|

−

|

1

|

85

|

山形県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

福島県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

茨城県

|

2

|

88

|

2

|

769

|

2

|

339

|

2

|

731

|

栃木県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

群馬県

|

1

|

93

|

3

|

194

|

−

|

−

|

−

|

−

|

埼玉県

|

1

|

92

|

2

|

70

|

1

|

99

|

2

|

272

|

千葉県

|

−

|

−

|

−

|

−

|

−

|

−

|

1

|

41

|

東京都

|

7

|

784

|

9

|

2,088

|

9

|

1,678

|

8

|

1,394

|

神奈川県

|

1

|

2,184

|

3

|

2,422

|

1

|

882

|

1

|

590

|

新潟県

|

−

|

−

|

2

|

85

|

2

|

113

|

1

|

70

|

富山県

|

2

|

1,987

|

1

|

1,573

|

1

|

766

|

−

|

−

|

石川県

|

1

|

302

|

2

|

339

|

2

|

138

|

2

|

425

|

福井県

|

−

|

−

|

−

|

−

|

1

|

276

|

1

|

483

|

山梨県

|

3

|

45

|

−

|

−

|

−

|

−

|

−

|

−

|

長野県

|

−

|

−

|

1

|

172

|

−

|

−

|

−

|

−

|

岐阜県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

静岡県

|

−

|

−

|

1

|

180

|

−

|

−

|

1

|

30

|

愛知県

|

1

|

1,682

|

1

|

2,418

|

3

|

2,423

|

2

|

2,468

|

三重県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

滋賀県

|

1

|

26

|

−

|

−

|

−

|

−

|

−

|

−

|

京都府

|

4

|

9,719

|

3

|

11,005

|

2

|

10,719

|

4

|

9,787

|

大阪府

|

23

|

51,580

|

24

|

58,891

|

22

|

58,497

|

22

|

65,284

|

兵庫県

|

6

|

782

|

7

|

2,520

|

7

|

2,447

|

7

|

2,147

|

奈良県

|

1

|

36

|

3

|

310

|

5

|

460

|

6

|

695

|

和歌山県

|

3

|

6,032

|

4

|

6,690

|

3

|

6,842

|

3

|

7,408

|

鳥取県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

島根県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

岡山県

|

−

|

−

|

1

|

129

|

−

|

−

|

−

|

−

|

広島県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

山口県

|

−

|

−

|

−

|

−

|

1

|

51

|

1

|

126

|

徳島県

|

−

|

−

|

−

|

−

|

1

|

185

|

1

|

447

|

香川県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

愛媛県

|

2

|

120

|

2

|

225

|

−

|

−

|

1

|

127

|

高知県

|

2

|

367

|

2

|

433

|

2

|

581

|

2

|

597

|

福岡県

|

12

|

3,497

|

19

|

6,739

|

19

|

8,050

|

16

|

9,575

|

佐賀県

|

2

|

91

|

2

|

398

|

3

|

747

|

4

|

1,157

|

長崎県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

熊本県

|

3

|

6,275

|

2

|

6,620

|

1

|

6,525

|

2

|

6,827

|

大分県

|

−

|

−

|

1

|

322

|

1

|

887

|

2

|

1,936

|

宮崎県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

鹿児島県

|

2

|

766

|

4

|

1,031

|

5

|

582

|

5

|

1,875

|

沖縄県

|

11

|

2,160

|

13

|

2,875

|

13

|

3,041

|

11

|

3,978

|

計

|

122

|

99,082

|

153

|

118,104

|

141

|

117,224

|

140

|

128,299

|

しかし、貸付事業の実施状況についてみると、赤字保険者が4年間発生しておらず、自立支援事業に対する需要が発生し得ない場合(45都道府県のうち11県が該当)に貸付けの実績がないのは当然としても、赤字保険者が多数存在し、その赤字額も多額であるにもかかわらず貸付実績がない府県も見受けられ、14年度から18年度までの貸付実績は、14都道県(基金造成額計105億3666万余円、うち補助金交付額計52億6833万余円)における計29件、26億2842万円にとどまっていた。

ウ 都道府県別に貸付実績をみると、表4のとおり、30府県(基金造成額計178億1060万余円、うち補助金交付額計89億0529万余円)においては、14年度に基金が設置されて以降、いずれの事業についても実績がなく、多額の補助金を受けて造成した基金が活用されていなかった。また、いずれかの事業について貸付実績がある15都道県(基金造成額計109億3394万余円、うち補助金交付額計54億6697万余円)においても、その貸付累計額は18年度末において、28市町に対する計31件、27億3372万円にとどまっていた。

都道府県名

|

基金造成総額

(A)

|

貸付累計額

(B)

|

利用率

(B)/(A)

|

償還済額

(C)

|

貸付残高(D)

(B)-(C)

|

(D)/(A)

|

|

貸付件数

|

|||||||

北海道

|

1,135,672

|

164,708

|

4

|

14.5%

|

71,910

|

92,798

|

8.1%

|

青森県

|

601,668

|

−

|

−

|

−

|

−

|

−

|

−

|

岩手県

|

602,498

|

165,000

|

2

|

27.3%

|

80,000

|

85,000

|

14.1%

|

宮城県

|

706,632

|

−

|

−

|

−

|

−

|

−

|

−

|

秋田県

|

446,486

|

250,000

|

1

|

55.9%

|

−

|

250,000

|

55.9%

|

山形県

|

490,834

|

−

|

−

|

−

|

−

|

−

|

−

|

福島県

|

670,066

|

−

|

−

|

0.0%

|

−

|

−

|

−

|

茨城県

|

−

|

−

|

−

|

0.0%

|

−

|

−

|

−

|

栃木県

|

653,128

|

30,000

|

1

|

4.5%

|

20,000

|

10,000

|

1.5%

|

群馬県

|

630,000

|

−

|

−

|

−

|

−

|

−

|

−

|

埼玉県

|

1,181,100

|

−

|

−

|

−

|

−

|

−

|

−

|

千葉県

|

1,132,102

|

−

|

−

|

−

|

−

|

−

|

−

|

東京都

|

1,575,704

|

81,000

|

1

|

5.1%

|

27,000

|

54,000

|

3.4%

|

神奈川県

|

1,357,972

|

310,000

|

5

|

22.8%

|

211,000

|

99,000

|

7.2%

|

新潟県

|

433,354

|

−

|

−

|

−

|

−

|

−

|

−

|

富山県

|

300,000

|

−

|

−

|

−

|

−

|

−

|

−

|

石川県

|

127,652

|

148,000

|

4

|

115.9%

|

29,333

|

118,667

|

92.9%

|

福井県

|

269,059

|

−

|

−

|

−

|

−

|

−

|

−

|

山梨県

|

398,498

|

−

|

−

|

−

|

−

|

−

|

−

|

長野県

|

−

|

−

|

−

|

−

|

−

|

−

|

−

|

岐阜県

|

598,910

|

−

|

−

|

−

|

−

|

−

|

−

|

静岡県

|

888,752

|

317,572

|

3

|

35.7%

|

251,248

|

66,324

|

7.4%

|

愛知県

|

1,191,124

|

−

|

−

|

−

|

−

|

−

|

−

|

三重県

|

584,460

|

−

|

−

|

−

|

−

|

−

|

−

|

滋賀県

|

425,520

|

150,000

|

1

|

35.2%

|

−

|

150,000

|

35.2%

|

京都府

|

707,774

|

−

|

−

|

−

|

−

|

−

|

−

|

大阪府

|

1,617,436

|

−

|

−

|

−

|

−

|

−

|

−

|

兵庫県

|

1,256,760

|

153,000

|

1

|

12.1%

|

102,000

|

51,000

|

4.0%

|

奈良県

|

500,190

|

−

|

−

|

−

|

−

|

−

|

−

|

和歌山県

|

481,240

|

−

|

−

|

−

|

−

|

−

|

−

|

鳥取県

|

215,534

|

−

|

−

|

−

|

−

|

−

|

−

|

島根県

|

257,806

|

−

|

−

|

−

|

−

|

−

|

−

|

岡山県

|

354,608

|

−

|

−

|

−

|

−

|

−

|

−

|

広島県

|

230,814

|

−

|

−

|

−

|

−

|

−

|

−

|

山口県

|

506,492

|

370,000

|

1

|

73.0%

|

−

|

370,000

|

73.0%

|

徳島県

|

300,000

|

−

|

−

|

−

|

−

|

−

|

−

|

香川県

|

333,972

|

−

|

−

|

−

|

−

|

−

|

−

|

愛媛県

|

525,068

|

−

|

−

|

−

|

−

|

−

|

−

|

高知県

|

350,868

|

10,000

|

1

|

2.8%

|

10,000

|

−

|

−

|

福岡県

|

1,019,038

|

−

|

−

|

−

|

−

|

−

|

−

|

佐賀県

|

397,278

|

100,000

|

1

|

25.1%

|

−

|

100,000

|

25.1%

|

長崎県

|

563,198

|

−

|

−

|

−

|

−

|

−

|

−

|

熊本県

|

548,608

|

−

|

−

|

−

|

−

|

−

|

−

|

大分県

|

466,294

|

−

|

−

|

−

|

−

|

−

|

−

|

宮崎県

|

501,215

|

−

|

−

|

−

|

−

|

−

|

−

|

鹿児島県

|

635,660

|

184,440

|

4

|

29.0%

|

60,000

|

124,440

|

19.5%

|

沖縄県

|

573,498

|

300,000

|

1

|

52.3%

|

−

|

300,000

|

52.3%

|

計

(うち貸付けの実績があるもの)

|

28,744,542

(10,933,940)

|

2,733,720

|

31

|

9.5%

(25.0%)

|

862,491

|

1,871,229

|

6.5%

(17.1%)

|

そして、貸付累計額の基金造成額に対する割合(以下「利用率」という。)についてみると、表4のとおり、45都道府県では平均9.5%、貸付実績があった15都道県では平均25%となっていた。そして、15都道県についてその内訳をみると、利用率5%未満が2県、5%以上10%未満が1都、10%以上20%未満が2道県、20%以上30%未満が4県となっており、50%以上のものは4県のみとなっていた。また、両事業に係る貸付累計額から償還済累計額を差し引いた貸付残高の基金造成額に対する割合についてみると、45都道府県の平均で6.5%、貸付実績があった15都道県の平均では17.1%となっていた。そして、15都道県についてその内訳をみると、表4のとおり、当該割合が50%以上のものは4県のみであり、0%超5%未満が3都県、5%以上10%未満が3道県、10%以上20%未満が2県と、過半が20%未満となっているなど、基金が十分に活用されていなかった。

上記のとおり、いずれの事業についても、制度創設時の貸付けの需要見込みと実績との間に大きなかい離が生じている状況が認められたが、その事業別の要因及び共通の要因は主として以下のようなことによると考えられる。

ア 広域化支援事業

(ア) 保険者の有する支払余力の状況

市町村国保の保険者は、保険財政基盤の安定化及び強化のため、その規模に応じて安定的、かつ、十分な基金(以下「財政調整基金」という。)を積み立てておくこととされている。

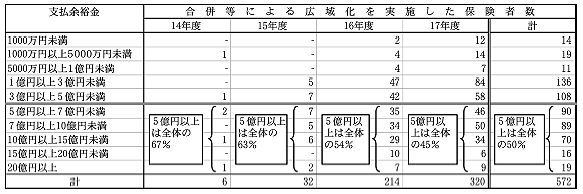

各保険者の有している支払余力の指標として、財政調整基金の保有額と市町村の国民健康保険特別会計の決算剰余金である繰越金を合算し、借入金等の長期債務を控除した額(以下「支払余裕金」という。)についてみると、表5のとおり、14年度から17年度までに合併等による広域化を実施した572保険者(合併等実施後)の50%に当たる284保険者が5億円以上の支払余裕金を有しており、18%に当たる105保険者の支払余裕金は10億円を超えている状況であった。

注(1)

|

合併実施後に新設又は存続する保険者数を計上している。

|

注(2)

|

同一年度内、同一保険者であれば、実施回数にかかわらず1保険者として計上している。

|

注(3)

|

「計」欄は4箇年度の単純な合計であり、延べ数となっている。

|

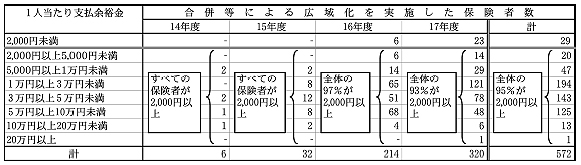

これを一般被保険者1人当たりでみると、表6のとおり、上記の572保険者の95%に当たる543保険者において2,000円以上となっており、ほとんどの保険者において、制度創設時に見込んだ保険料引上額の1人当たり平均の2,000円を上回る支払余裕金を有する状況となっていた。

注(1)

|

合併実施後に新設又は存続する保険者数を計上している。

|

注(2)

|

同一年度内、同一保険者であれば、実施回数にかかわらず1保険者として計上している。

|

注(3)

|

「計」欄は4箇年度の単純な合計であり、延べ数となっている。

|

このように、多額の支払余裕金を有している保険者にあっては、保険料を据え置いた場合等であっても、それに要した費用を財政調整基金を取り崩すなどして自ら賄えるため、貸付けの需要が発生しなかったと考えられる。

また、前記の利用意向調査でも、合併等を実施した際に保険料の段階的な引上げ等を行った220保険者のうち、155保険者では、それに要した費用を財政調整基金を取り崩して賄ったことから、基金の貸付申請を行う必要がなかったと回答している。

(イ) 市町村一般会計からの繰入れの状況

保険者の中には、国民健康保険の事務の執行に要する職員給与等の経費など、制度的に予定されている一般会計からの繰入れとは別に、国民健康保険特別会計の財政補てんを目的として繰入れを実施している保険者が多数存在している。

特に、市町村合併時においては、国又は都道府県による各種財政支援(注2)

がなされており、市町村の一般会計にある程度の支払余力が生じているという事情もあって、保険料を段階的に引き上げるなどの措置に要した費用を一般会計からの繰入れにより賄ったために、貸付けを希望しなかった保険者が相当数存在するものと考えられる。

そして、前記の利用意向調査によれば、合併等を実施した際に保険料の段階的な引上げ等を行った220市町村のうち、49市町村がそれに要した費用を一般会計からの繰入れにより賄ったと回答しており、このうち、26市町村は、合併時の各種財政支援により生じた支払余力がこの繰入れの財源であると回答している。

上記の事態について、事例を示すと次のとおりである。

A県においては、平成14年度から17年度までの間に、16件の市町村合併が行われているが、11件においては市町村間で極端な保険料の格差がなかったことなどから、特段の緩和措置を実施せずに保険料を統一するなどしており、5件においては合併前の保険料に据え置いたことから歳入不足が生じたが、いずれも財政調整基金の取崩し等で対応している状況であった。

上記5保険者の合併実施年度の年度末時点における支払余裕金の状況は、1保険者を除く4保険者がいずれも1億円以上の支払余裕金を有しており、うち1保険者は支払余裕金が10億円を超えていたため、支払余裕金で当該措置に要した費用を賄えたことから貸付けを受ける必要がなかった。

また、1保険者は、当該措置に要した費用を支払余裕金では賄いきれなかったが、合併時の各種財政支援により一般会計に支払余力が生じていたため、8000万円を超える繰入れを行うことができ、貸付けを受ける必要が生じなかった。

イ 自立支援事業

赤字保険者の中には、継続的に赤字となっている保険者も多く、17年度における140赤字保険者のうち、54保険者(赤字額計1098億5865万余円)は13年度から17年度までの5箇年連続して赤字となっている。

市町村の国民健康保険特別会計においては、支出に充てるのに当該年度の収入では不足がある場合に、翌年度の収入を繰り上げてこれに充当し、この充当額を翌年度支出の前年度繰上充用金に計上することとされている。すなわち、前年度繰上充用金には、前年度末までの累積赤字額が計上されることになるが、継続して赤字となっている保険者においては、この累積赤字額が多額に上っている(17年度末の前年度繰上充用金計上額計1038億4148万余円)。国民健康保険特別会計の収支は、原則として保険給付費等の費用を保険料及び国庫支出金等の収入により賄うこととなっているが、累積赤字額が余りにも膨らんでしまうと、その短期間での解消は極めて困難となる。継続して赤字となっている上記の54保険者について、累積赤字額の保険料調定総額に対する割合をみると、10%以上となっているものが43保険者あり、20%以上となっているものが28保険者、100%以上、すなわち、保険料のすべてを充ててもなお累積赤字額を賄いきれないものも3保険者存在しているなど、54保険者の大半は累積赤字を短期間に解消することが難しい状況であった。

自立支援事業は、予期せぬ給付費の増大などにより生ずる赤字の一時的な補てんを目的とするものであり、構造的な原因に基づく慢性的な赤字の解消を目的とするものではない。そして、前記のように継続的に赤字となっている保険者は、その大半が累積赤字を短期間に解消することが困難であることから、これらの保険者はそもそも事業の対象とはならないものである。

このように、赤字保険者の相当数が本件貸付事業の対象とはならない継続的な赤字保険者であるということが、貸付実績が低いままとなっている一因であると考えられる。

上記の事態について、事例を示すと次のとおりである。

B府においては、平成17年度末で全44保険者中、半数の22保険者が赤字となっており、赤字額も計652億8445万余円と全都道府県の赤字総額の50%を占めているなど、他の都道府県に比して突出して赤字額が多い状況となっているが、貸付実績は全くない。

また、17年度末時点の累積赤字額が当該年度の赤字額に占める割合が50%を超えている保険者は19保険者に上り、100%超、すなわち、累積赤字がなければ当該年度は黒字であった保険者が8保険者存在している。

このうち、15保険者は13年度以降17年度までの5箇年間継続して赤字となっている保険者であり、累積赤字額の保険料調定総額に対する割合をみても、10%以上となっているものが11保険者、20%以上となっているものが9保険者など、過半において短期間での累積赤字の解消が困難な状況にあることから、そもそも基金の貸付けの趣旨に適合せず、貸付対象に該当しないものである。

ウ 貸付条件等

保険者が貸付けを申請する際には、広域化支援事業にあっては、償還期間中における具体的、かつ、実効性のある保険料の引上計画を、自立支援事業にあっては、保険料の適正な引上げ、保険料収納率の向上、医療費適正化の推進等の施策を基本として、実効性のある財政の安定化計画をそれぞれ策定し、都道府県の審査を受ける必要がある。

いずれの場合においても、都道府県では、保険者が償還期間内に計画どおりに保険料を引き上げることを条件に貸付けを実施することになるが、償還に要する費用については保険料の算定基礎に算入しなければならないとされている一方で、償還期間が2年据置き3箇年間均等償還と比較的短期間であるため、保険者としては保険料を短期間で引き上げる必要が生じ、単年度当たりの保険料の引上幅が大きくなる。

このような貸付条件が保険者にとって負担になることが、利用率の低迷の一因である。

そして、前記の利用意向調査では、現行制度の問題点として、貸付条件、特に償還期間が短い点を挙げる市町村が多く、都道府県においても、40都道府県中11都道府県が、償還期間の延長(5年から10年)を改善に必要な点として挙げている。

エ 制度周知の状況

前記の利用意向調査によれば、表7のとおり、都道府県が貸付事業を実施していることを知っていたのは879市町村で、調査総数1,524市町村等に対する割合(以下「周知率」という。)は57%であった。そして、無利子貸付けであることについては周知率が48%、広域化支援事業の対象となる具体的な事業内容については同じく42%、自立支援事業の対象となる具体的な事業内容については同じく40%と、いずれも周知率が50%未満となっていた。都道府県別では、例えば無利子貸付けに係る周知率が15%から100%と、かなりの差が見受けられた。

また、45都道府県が管内市町村等に対して実施した制度周知の状況は、15年度から18年度までの間に毎年度文書等で制度周知を実施している都道府県がある一方で、9都県においては制度周知を全く実施していない状況となっていた。そして、貸付けの申請実績がない1,493市町村のうち、12%に当たる180市町村が、基金による無利子貸付制度を知らなかったことを貸付けの申請をしなかった理由に挙げている。

これらのことから、貸付事業に係る制度周知の不徹底も利用率低迷の一因であると考えられる。

都道府県名

|

市町村数

A

|

保険者における周知状況

|

|||||||||

基金が設置されていることを知っている

|

基金を原資に市町村保険者に対する貸付事業を実施していることを知っている

|

無利子貸付けであることを知っている

|

広域化支援事業の対象となる具体的な事業内容を知っている

|

自立支援事業の対象となる具体的な事業内容を知っている

|

|||||||

回答数

B

|

周知率

B/A

|

回答数B

|

周知率

B/A

|

回答数

B

|

周知率

B/A

|

回答数

B

|

周知率

B/A

|

回答数

B

|

周知率

B/A

|

||

北海道

|

173

|

159

|

92%

|

147

|

85%

|

130

|

75%

|

121

|

70%

|

113

|

65%

|

青森県

|

40

|

14

|

35%

|

14

|

35%

|

13

|

33%

|

13

|

33%

|

12

|

30%

|

岩手県

|

35

|

30

|

86%

|

30

|

86%

|

23

|

66%

|

18

|

51%

|

19

|

54%

|

宮城県

|

36

|

21

|

58%

|

18

|

50%

|

15

|

42%

|

11

|

31%

|

8

|

22%

|

秋田県

|

25

|

20

|

80%

|

19

|

76%

|

15

|

60%

|

13

|

52%

|

14

|

56%

|

山形県

|

32

|

17

|

53%

|

16

|

50%

|

13

|

41%

|

12

|

38%

|

9

|

28%

|

栃木県

|

30

|

26

|

87%

|

26

|

87%

|

22

|

73%

|

18

|

60%

|

16

|

53%

|

群馬県

|

38

|

15

|

39%

|

14

|

37%

|

12

|

32%

|

9

|

24%

|

9

|

24%

|

埼玉県

|

70

|

18

|

26%

|

17

|

24%

|

15

|

21%

|

15

|

21%

|

12

|

17%

|

千葉県

|

56

|

35

|

63%

|

33

|

59%

|

24

|

43%

|

19

|

34%

|

20

|

36%

|

東京都

|

62

|

33

|

53%

|

30

|

48%

|

26

|

42%

|

21

|

34%

|

22

|

35%

|

神奈川県

|

33

|

33

|

100%

|

33

|

100%

|

25

|

76%

|

23

|

70%

|

23

|

70%

|

新潟県

|

33

|

13

|

39%

|

12

|

36%

|

10

|

30%

|

8

|

24%

|

7

|

21%

|

富山県

|

15

|

12

|

80%

|

11

|

73%

|

11

|

73%

|

11

|

73%

|

11

|

73%

|

石川県

|

19

|

11

|

58%

|

10

|

53%

|

9

|

47%

|

6

|

32%

|

7

|

37%

|

福井県

|

17

|

9

|

53%

|

8

|

47%

|

7

|

41%

|

7

|

41%

|

6

|

35%

|

岐阜県

|

42

|

20

|

48%

|

18

|

43%

|

15

|

36%

|

12

|

29%

|

12

|

29%

|

静岡県

|

42

|

29

|

69%

|

29

|

69%

|

22

|

52%

|

18

|

43%

|

22

|

52%

|

愛知県

|

63

|

16

|

25%

|

14

|

22%

|

10

|

16%

|

9

|

14%

|

8

|

13%

|

三重県

|

29

|

9

|

31%

|

8

|

28%

|

7

|

24%

|

7

|

24%

|

4

|

14%

|

滋賀県

|

26

|

23

|

88%

|

23

|

88%

|

21

|

81%

|

15

|

58%

|

17

|

65%

|

京都府

|

26

|

20

|

77%

|

20

|

77%

|

19

|

73%

|

16

|

62%

|

15

|

58%

|

大阪府

|

43

|

17

|

40%

|

14

|

33%

|

13

|

30%

|

12

|

28%

|

12

|

28%

|

兵庫県

|

41

|

41

|

100%

|

41

|

100%

|

41

|

100%

|

41

|

100%

|

41

|

100%

|

奈良県

|

39

|

20

|

51%

|

17

|

44%

|

15

|

38%

|

15

|

38%

|

12

|

31%

|

和歌山県

|

28

|

15

|

54%

|

14

|

50%

|

12

|

43%

|

13

|

46%

|

10

|

36%

|

鳥取県

|

19

|

16

|

84%

|

13

|

68%

|

11

|

58%

|

10

|

53%

|

8

|

42%

|

島根県

|

21

|

11

|

52%

|

10

|

48%

|

7

|

33%

|

5

|

24%

|

3

|

14%

|

岡山県

|

27

|

9

|

33%

|

9

|

33%

|

9

|

33%

|

6

|

22%

|

4

|

15%

|

広島県

|

23

|

21

|

91%

|

20

|

87%

|

14

|

61%

|

17

|

74%

|

13

|

57%

|

山口県

|

22

|

19

|

86%

|

17

|

77%

|

13

|

59%

|

11

|

50%

|

12

|

55%

|

徳島県

|

24

|

9

|

38%

|

6

|

25%

|

6

|

25%

|

4

|

17%

|

4

|

17%

|

香川県

|

17

|

12

|

71%

|

12

|

71%

|

10

|

59%

|

9

|

53%

|

10

|

59%

|

高知県

|

34

|

19

|

56%

|

16

|

47%

|

12

|

35%

|

7

|

21%

|

10

|

29%

|

福岡県

|

66

|

29

|

44%

|

28

|

42%

|

24

|

36%

|

21

|

32%

|

20

|

30%

|

佐賀県

|

23

|

15

|

65%

|

14

|

61%

|

11

|

48%

|

11

|

48%

|

12

|

52%

|

熊本県

|

48

|

31

|

65%

|

30

|

63%

|

24

|

50%

|

19

|

40%

|

18

|

38%

|

大分県

|

18

|

18

|

100%

|

18

|

100%

|

16

|

89%

|

16

|

89%

|

16

|

89%

|

鹿児島県

|

49

|

26

|

53%

|

22

|

45%

|

18

|

37%

|

17

|

35%

|

16

|

33%

|

沖縄県

|

40

|

31

|

78%

|

28

|

70%

|

26

|

65%

|

16

|

40%

|

16

|

40%

|

計

|

1,524

|

942

|

62%

|

879

|

58%

|

746

|

49%

|

652

|

43%

|

623

|

41%

|

注(1)

|

利用意向調査は19年7月末日現在の保険者を調査対象としている。

|

注(2)

|

「回答数B」欄は、各設問に対して「知っている」と回答した保険者の数である。

|

基金は、市町村国保においては小規模な保険者が多数存在し、その財政基盤が必ずしも安定したものではないことから、このような保険者による広域化の取組等を無利子貸付けにより支援し、もって市町村国保の健全な運営に資するために設けられたものである。このような制度の趣旨にかんがみて、基金を造成した都道府県の3分の2において貸付実績が全くなく、貸付実績がある他の都道県においても基金の造成規模に比して利用が十分でないなど、多額の補助金が有効に活用されていないままとなっている事態は、改善の要があると認められる。

このような事態が生じているのは、次のことなどによると認められる。

ア 貴省において、保険者における支払余力等の状況を考慮せずに、過大な需要見込みに基づき基金の総事業規模を決定したこと、また、都道府県ごとに広域化の進展状況や保険者の財政状況が異なっている実態を考慮せずに、一般被保険者数を基礎として補助金の交付額を算定することとしたこと

イ 貴省において、償還期間を2年据置き3箇年間均等償還の短期間としたことにより、単年度当たりの保険料の引上額が大きくなるなど、貸付条件等が保険者からみて利用しにくいものとなっていること

ウ 都道府県において、保険者に対する基金の制度周知が十分でないこと

18年度以降、合併等により広域化を実施する保険者数は制度創設時の見込みと比べて大幅に減少しており、広域化支援事業の前提となる状況は大きく変化している。一方、市町村国保の財政状況は依然として厳しい状況が続いているが、保険財政共同安定化事業(注3)

など、都道府県単位に財政基盤の安定化を図る施策が18年度から新たに実施されるなど、自立支援事業を取り巻く状況についても変化がみられるところである。

ついては、基金の2分の1相当額が国費を原資としていることを踏まえ、貴省において適切な取組が行われるよう、次のとおり意見を表示する。

ア 事業の前提となる状況が変化していることから、都道府県ごとの広域化の進展状況や保険者の財政状況等を考慮して需要を再度調査し、その結果を基に都道府県と協議するなどして、基金の廃止も含めた事業内容の見直しを行うこと

イ 広域化支援事業、自立支援事業のいずれについても、保険料の適正な引上げを基本としながら、償還期間を延長してその緩やかな引上げを可能とするなど、貸付条件を見直したり、都道府県に対し、管内保険者に制度を周知するよう指導したりするなど、利用の促進を図る対策を講ずること