平成18年度決算検査報告

会計名及び科目

|

石炭並びに石油及びエネルギー需給構造高度化対策特別会計(平成14年度以降は、石油及びエネルギー需給構造高度化対策特別会計)

(石炭勘定) (項)産炭地域振興対策費

(石炭勘定は平成18年度末で廃止)

|

|

部局等

|

資源エネルギー庁、2経済産業局

|

|

補助の根拠

|

予算補助

|

|

補助事業者

|

2道県

|

|

補助事業者の拠出先

|

2公益法人

|

|

補助事業

|

産炭地域活性化事業(産炭地域新産業創造等事業)

|

|

補助事業の概要

|

産炭地域における地域経済の自立的な発展に寄与することを目的として、公益法人が造成する産炭地域新産業創造等基金に道県が拠出を行う場合において、当該拠出に要する経費の一部を補助し、公益法人が同基金を活用して、助成事業等により、新たな産業の創造に資する事業等を行うもの

|

|

補助対象事業費

|

170億円

|

(平成12、13両年度)

|

上記に対する国庫補助金交付額

|

113億3333万余円

|

|

公益法人が実施した助成事業の助成対象事業費

|

115億5472万余円

|

(平成14年度〜17年度)

|

上記に対する助成金交付額

|

16億2972万余円

|

|

上記に対する国庫補助金相当額

|

10億7968万余円

|

|

助成対象事業費のうち仕入税額控除した消費税の額

|

3億2526万余円

|

(平成14年度〜17年度)

|

上記に対する助成金相当額

|

4022万余円

|

|

上記に対する国庫補助金相当額

|

2676万円

|

|

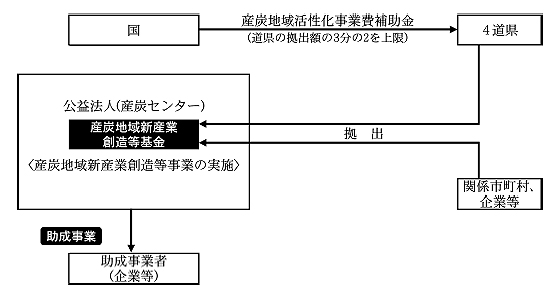

資源エネルギー庁では、平成12、13両年度に、北海道、福岡県、長崎県及び熊本県(以下「4道県」という。)に対し、産炭地域活性化事業費補助金(産炭地域新産業創造等事業費) 計149億9999万余円を交付している。この国庫補助金は、産炭地域における地域経済の自立的な発展に寄与することを目的として、「産炭地域活性化事業費補助金(産炭地域新産業創造等事業費)交付要綱」(平成13年財資第10号)に基づき、公益法人が造成する産炭地域新産業創造等基金(以下「基金」という。)に4道県が拠出を行う場合において、国が当該拠出に要する経費の一部(道県が当該公益法人の基金に対し拠出する額の3分の2を上限とする。)を補助するものである。

この国庫補助金を原資の一部として基金を造成した公益法人は、上記の交付要綱等に基づき、この基金及び運用収入を原資として、新たな産業の創造に資する事業、新たな産業の創造に関連する産業基盤整備に資する事業等の産炭地域新産業創造等事業を実施することとなっている。この国庫補助金の制度の仕組みについて概略を示すと次図のとおりである。

図 産炭地域活性化事業費補助金(産炭地域新産業創造等事業費)の制度の仕組み

4道県のうち、基金の造成額が多い北海道及び福岡県の公益法人における基金の造成及び国庫補助金の交付状況は表1のとおりとなっている。

道県名

|

道県の拠出により基金を造成した公益法人名

|

基金造成額

|

左のうち道県の拠出額

|

左に対する国庫補助金交付額

|

北海道

|

社団法人北海道産炭地域振興センター

|

9,500,000

|

9,000,000

|

6,000,000

|

福岡県

|

財団法人福岡県産炭地域振興センター

|

8,000,000

|

8,000,000

|

5,333,332

|

合計

|

17,500,000

|

17,000,000

|

11,333,332

|

|

北海道又は福岡県からの拠出を受けて基金を造成した社団法人北海道産炭地域振興センター又は財団法人福岡県産炭地域振興センター(以下「2産炭センター」という。)は、2産炭センターがそれぞれ定めた交付要領等に基づき、産炭地域新産業創造等事業として、産炭地域に所在する企業等に対して、建物の取得、設備機器の購入等の設備投資等に要する経費の一部を助成する事業(以下、これらの事業を「助成事業」、助成の対象となる企業等を「助成事業者」、当該設備投資等に要する経費を「助成対象事業費」という。)等を実施している。

消費税法(昭和63年法律第108号)によれば、消費税(地方消費税を含む。以下同じ。)の課税事業者は、課税期間における課税売上高に対する消費税額から課税仕入れに係る消費税額を控除(以下、この控除を「仕入税額控除」という。)した額を消費税として納付することとなっている。助成事業者が消費税の課税事業者であり、かつ、助成事業の対象となる建物の取得、設備機器の購入等の設備投資等により得られる売上げが課税売上げとなるなどの場合においては、その設備投資等は課税仕入れに該当する。そして、助成事業者が確定申告の際に課税仕入れに係る消費税額を仕入税額控除した場合には、助成事業者はこれらに係る消費税額を実質的に負担していないことになる。

基金による助成事業により交付される助成金は毎年度多額に上っており、また、助成事業者の中に消費税の課税事業者が多数含まれていると見込まれる。

そこで、本院は、資源エネルギー庁、北海道及び福岡県並びに2産炭センターにおいて、会計実地検査を行った。そして、合規性、効率性等の観点から、2産炭センターの助成事業における消費税に係る取扱いが適切に行われ、これにより、国庫補助金を原資の一部として造成された基金が効率的に活用されているかに着眼して、2産炭センターが表2のとおり、14年度から17年度までの間に実施した112助成事業(助成対象事業費計115億5472万余円、助成金計16億2972万余円、国庫補助金相当額計10億7968万余円)を対象として、助成事業完了報告書等の書類により検査した。

道県名

|

公益法人名

|

助成事業数

|

助成対象事業費

|

左に対する助成金

|

左に対する国庫補助金相当額

|

北海道

|

社団法人北海道産炭地域振興センター

|

81

|

549,220

|

253,871

|

162,454

|

福岡県

|

財団法人福岡県産炭地域振興センター

|

31

|

11,005,501

|

1,375,851

|

917,233

|

合計

|

112

|

11,554,722

|

1,629,722

|

1,079,688

|

|

検査したところ、2産炭センターが実施した59助成事業(助成対象事業費計97億1122万余円、助成金計14億3318万余円、国庫補助金相当額計9億5414万余円)において、次のような事態が見受けられた。

上記の助成事業における助成事業者は、消費税の課税事業者であり、助成事業の対象となる設備投資等により得られる売上げが課税売上げとなることなどから、表3のとおり、消費税の確定申告により課税売上高に対する消費税額から、助成対象事業費計97億1122万余円に係る消費税額計3億2526万余円を仕入税額控除していた。

道県名

|

公益法人名

|

助成事業数

|

助成対象事業費

(A)

|

左に対する助成金(同上に対する国庫補助金相当額)

(B)

|

助成対象事業費のうち仕入税額控除した消費税の額

(C)

|

左に対する助成金相当額

(D)=(C)×助成率

|

左に対する国庫補助金相当額

(E)=(D)×補助率

|

北海道

|

社団法人北海道産炭地域振興センター

|

33

|

272,936

|

118,305

(77,559)

|

12,262

|

5,184

|

3,397

|

福岡県

|

財団法人福岡県産炭地域振興センター

|

26

|

9,438,291

|

1,314,877

(876,584)

|

313,005

|

35,044

|

23,363

|

合計

|

59

|

9,711,227

|

1,433,182

(954,143)

|

325,268

|

40,229

|

26,760

|

|

しかし、2産炭センターが定めた助成事業の交付要領等には、助成事業者が消費税の確定申告を行い、助成対象事業費に係る消費税額のうち仕入税額控除できる額が確定した場合、その額に係る助成金を返還することなどの規定が定められていなかったため、仕入税額控除した消費税額に係る助成金相当額計4022万余円(国庫補助金相当額計2676万余円)が助成事業者に対し交付されたままとなっていた。

このように、助成事業者において仕入税額控除した助成対象事業費に係る消費税額を実質的に負担していないのに、これに係る助成金が交付されたままとなっていて、この結果、国庫補助金を原資の一部として造成された基金が効率的に活用されていないこととなっている事態は適切とは認められず、改善の必要があると認められた。

このような事態が生じていたのは、次のことなどによると認められた。

ア 2産炭センターにおいて、助成事業者が消費税の課税事業者である場合、助成対象事業費に係る消費税額を確定申告の際に仕入税額控除できる場合があるということについての認識が十分でなく、交付要領等に助成事業における消費税に係る取扱いを明確にしていなかったこと

イ 北海道及び福岡県において、助成事業における消費税に係る取扱いについての認識が十分でなく、2産炭センターに対する助成事業における適正な事務処理の執行についての指導・確認が十分でなかったこと

ウ 資源エネルギー庁において、北海道及び福岡県に対する基金による助成事業の適正な事務処理の執行についての指導が十分でなかったこと

上記についての本院の指摘に基づき、資源エネルギー庁では、19年9月に、北海道、九 州両経済産業局を通じて関係道県に対し通知を発し、公益法人に対して、助成事業者が消費 税の課税事業者であり、助成対象事業費に係る消費税額のうち仕入税額控除できる額が確定 した場合、その額に係る助成金について返還することなど、助成事業における消費税に係る取扱いを明確にさせるなどして、国庫補助金を原資の一部として造成された基金が効率的に活用されるための処置を講じた。