平成18年度決算検査報告

検査対象

|

内閣府(金融庁)、財務省、国税庁、62税務署

|

||

会計名及び科目

|

一般会計

|

国税収納金整理資金

|

(款)歳入組入資金受入

(項)各税受入金

|

租税特別措置等(生命保険関係)の概要

|

(1)

|

生命保険料控除

|

|

一定の要件を満たす生命保険契約に係る保険料を支払った場合及び一定の要件を満たす個人年金保険契約に係る保険料を支払った場合、それぞれの保険料の一定額が総所得金額等から控除される特別措置

|

|||

(2)

|

死亡保険金に係る相続税の非課税措置

|

||

相続人が相続により取得したものとみなされる死亡保険金について、一定額が相続税の計算において非課税とされる措置

|

|||

上記の租税特別措置等に係る減収見込額(財務省試算)

|

(1)

(2)

|

2620億円

なし

|

(平成18年度)

|

租税特別措置(以下「特別措置」という。)は、租税制度上、特定の個人や企業の税負担を軽減することなどにより、国による経済政策や社会政策等の特定の政策目的を実現するための特別な政策手段であるとされ、公平・中立・簡素という税制の基本理念の例外措置として設けられているものであり、租税特別措置法(昭和32年法律第26号。以下「措置法」という。)に規定されているものと、所得税法(昭和40年法律第33号)等に規定されているものとがある。

税収の減少(以下「減収」という。)をもたらす特別措置には、税額控除や所得計算上の特別控除等の手法を用いて税の軽減又は免除になるもの(以下「税の減免」という。)と特別償却や準備金等の手法を用いて一時的にその課税を猶予し、課税の延期になるもの(以下「課税の繰延べ」という。)とがある。

税の減免は、実質的には減免された税額相当額の補助金を交付したことと同様の結果になるものといわれている。また、課税の繰延べは、実質的には繰り延べられた税額相当額を無利息で貸し付けたことと同様の結果になり、利子補給の効果があるといわれている。

特別措置の適用による平成18年度における租税の減収見込額の総額は3兆2790億円(財務省公表の「租税特別措置による減収額試算」による。)となっている。

特別措置を行政上の政策に導入している省庁(以下「関係省庁」という。)では、毎年行われる税制改正の審議に当たり、各政策の目的に基づき、特別措置の新設、拡充及び延長を希望する旨を記載した要望書を財務省に提出している。財務省ではそれらの内容について関係省庁と折衝を重ね、政府・与党税制調査会での議論を経て、税制改正要綱の閣議決定が行われ、この要綱に沿った措置法等の改正案は、閣議決定を経た上で内閣から国会に提出され、国会で審議・議決されることになる。なお、これとは別に国会議員により改正案が国会に提出される場合(議員立法)もある。

そして、措置法等に基づく国民(納税義務者)に対する課税は国税庁により執行される。

関係省庁では、特別措置についてその拡充、延長等の改正の要望をする際に、財務省に対して特別措置による減収見込額を提示することなどにより当該特別措置の効果等の検証を行っている。また、14年4月から「行政機関が行う政策の評価に関する法律」(平成13年法律第86号。以下「政策評価法」という。)が施行されたことに伴い、行政機関の長は、政策評価に関する基本計画や事後評価の実施に関する計画を定め、これらに基づき事前評価や事後評価を実施しており、特別措置についてもその効果等の検証を行っている。

国民の税に関する関心は高く、少子・高齢化の急速な進展など経済社会の構造が大きく変化している中で、持続的な経済社会の活性化の実現を図る取組としての税制改革に期待が寄せられている。また、財政状況が悪化していることから、税制について種々の議論が行われており、その中で特別措置についても議論がなされているところであり、特別措置の目的や効果を検証し、公平、中立等という税制の基本理念に照らして見直すことが必要とされている。

このことから、本院では、15年次から18年次までの間に、「措置法に規定されている特別措置のうち法人税関係のもの」、「社会保険診療報酬の所得計算の特例(厚生労働省)」、「肉用牛売却所得の課税の特例及び農地等についての相続税の納税猶予の特例(農林水産省)」及び「小規模宅地等についての相続税の課税価格の計算の特例(経済産業省)」について、順次その適用状況、政策の検証状況等を検査し、その状況を「特定検査対象に関する検査状況」としてそれぞれ決算検査報告に掲記したところである。

19年次の検査では、所得税法に規定されている特別措置のうち生命保険料控除(所得税法第76条)について、18年度における減収見込額が2620億円と多額となっていること、制度創設から長期間経過していること、金融庁(12年度税制改正要望時以前は大蔵省)が長期にわたって拡充等の要望を行っていることなどから、その適用状況、関係省庁である金融庁における検証状況を検査することとした。そして、生命保険の保険事故発生時の効果等を把握するために、医療費控除(所得税法第73条)における医療費の保険金による補てん状況を検査することとした。

また、特別措置ではないが同様に金融庁が拡充等の要望書を財務省に提出し、その効果等の検証を行うなどしている死亡保険金に係る相続税の非課税措置(相続税法(昭和25年法律第73号)第12条第1項第5号。以下「死亡保険金の非課税措置」という。)についても、同様に生命保険に係る措置であることから、その適用状況及び金融庁における検証状況を検査することとした。

ア 生命保険料控除

(ア) 生命保険料控除の概要

生命保険料控除は、昭和26年に、長期貯蓄の奨励のほか、社会保障制度が十分とは言い切れなかった当時の我が国において、相互扶助による生活安定の効果を持つ生命保険を優遇するために創設されたものである。そして、59年に老後生活の安定のための自助努力の奨励と、老後生活に対する相互扶助・社会的連帯の意識の助長という点から、個人年金保険契約に係る保険料を従来の生命保険料控除の別枠で控除する制度が導入され、平成2年に拡充されて現在の制度となっている。

その制度の内容は、次のとおりである。

〔1〕 納税者が、保険金(注1)

の受取人のすべてを自己又はその配偶者その他の親族とするものであることなどの要件を満たす生命保険契約(注2)

に係る保険料(注3)

(〔2〕の個人年金保険料を除く。以下「一般の生命保険料」という。)を支払った場合には、その支払った一般の生命保険料の一定額が、所得税の計算において総所得金額等から控除される(以下「一般の生命保険料控除」という。)。

〔2〕 納税者が、年金の受取人を自己又はその配偶者とするものであること、保険料の払込みは10年以上の期間にわたって定期に行うものであることなどの要件を満たす個人年金保険契約(注4)

に係る保険料(以下「個人年金保険料」という。)を支払った場合には、その支払った個人年金保険料の一定額が、所得税の計算において総所得金額等から控除される(以下「個人年金保険料控除」という。)。

一般の生命保険料控除の控除額は、所定の方法により計算され、年間の支払保険料の金額が10万円以上になると控除限度額である5万円が控除されることになる。個人年金保険料控除の控除額も同様に計算される。

保険金 年金、共済金、一時金、これらに類する給付金を含む。

|

|

生命保険契約 簡易生命保険契約、農業協同組合等の生命共済に係る契約、身体の傷害又は疾病により保険金が支払われる保険契約等を含む。

|

|

保険料 掛金を含む。

|

|

個人年金保険契約 簡易生命保険契約、農業協同組合等の生命共済に係る契約を含む。

|

(イ) 統計資料による生命保険料控除の適用実績

国税庁の統計資料によると、生命保険料控除の適用実績は表1のとおりである。

\

|

給与所得者と申告所得者との合計数〔1〕

|

生命保険料控除

|

|||

一般の生命保険料控除

|

個人年金保険料控除

|

||||

適用者〔2〕

適用率

(〔2〕/〔1〕)

|

金額

|

適用者〔3〕

適用率

(〔3〕/〔1〕)

|

金額

|

||

昭和40年

|

千人

19,793

|

千人

%

10,826

54.6

|

百万円

247,170

|

千人

%

−

−

|

百万円

−

|

50年

|

34,055

|

24,043

70.6

|

966,974

|

−

−

|

−

|

60年

|

42,483

|

32,218

75.8

|

1,517,112

|

−

−

|

−

|

平成5年

|

48,317

|

38,855

80.4

|

1,873,744

|

7,019

14.5

|

319,194

|

14年

|

48,579

|

37,749

77.7

|

1,811,330

|

8,068

16.6

|

383,792

|

15年

|

48,390

|

37,367

77.2

|

1,788,649

|

7,665

15.8

|

362,350

|

16年

|

48,388

|

36,822

76.0

|

1,753,132

|

7,301

15.0

|

349,233

|

生命保険料控除の創設された昭和26年以降、一般の生命保険料控除については、適用率は順調に上昇してきて、50年代以降は70%台(一時期80%台)で推移している。なお、近年は少子・高齢化等の影響により若干低下傾向にある。

イ 死亡保険金の非課税措置

死亡保険金の非課税措置は、生命保険制度を通じて貯蓄の増進を図るほか、被相続人の死後における相続人の生活の安定等を考慮したものといわれており、26年に創設されたものである。

その非課税措置の内容は、被相続人の死亡によって相続人その他の者が取得した死亡保険金のうち被相続人が負担した保険料に対応する部分は、相続人その他の者が相続又は遺贈により取得したものとみなされて相続税の課税対象となるが、そのうち、相続人が取得した死亡保険金については、500万円(現行)に法定相続人の数を乗じて算出した金額を限度に非課税とされるものである。

ウ 特別措置等(生命保険関係)に係る議論

政府税制調査会では、「わが国税制の現状と課題」(平成12年7月)において、生命保険料控除等については、特別措置として制度創設後長期間が経過し、保険の加入率も相当の水準に達して変化も見られないことから、制度創設の目的は既に達成されているものと考えられるとしている。また、保険にも貯蓄性、投資性の高いものが多く、その貯蓄としての機能に着目すれば、他の金融商品と同様であると指摘されているところであり、保険を税制上特別扱いして、保険料の一部を所得控除によって課税ベースから除いていることは、広く包括的に所得を捉える考え方や金融商品間の税負担の公平性及び中立性に照らして問題があると考えられ、その在り方について見直しを行っていく必要があるとしている。さらに、生命保険料控除等について年末調整に要する事務負担や、公的年金に未加入・未納であっても個人年金保険料については生命保険料控除の適用を受けている者が相当数に上っているとの指摘にも留意する必要があるとしている。

そして、死亡保険金の非課税措置については、公的な社会保障制度が充実してきていることなどを踏まえ、資産選択への中立等の課税の中立性、税制の簡素化等の点に留意しつつ、その在り方を見直していくべきとの意見があるとしている。

一方、金融庁では、急速な少子・高齢化を背景とした社会保障制度改革によって給付の見直しが進められていく中、安心できる生活保障(遺族・老後・医療・介護)の水準を確保するには、国民一人一人に一層の自助努力を求めていかざるを得ないとしている。そして、生命保険は、預金等の他の金融商品とは異なり、世帯主(被保険者)の死亡等により経済力が低下した遺族等(保険金受取人)に保険金が支払われることにより、保険事故が発生せずに十分な所得を得ることができた他の保険契約者から所得の再分配が行われるなどの経済的効果・側面(相互扶助性)を有しているとしている。

そして、金融庁では、生命保険料控除は、このような生命保険に加入する際の強力なインセンティブになっているとしており、最近の調査では生命保険の加入率(特に若年齢者層)は低下傾向にあるなどとして、税制改正要望時に制度の拡充等(控除限度額の引上げ、新たな制度の創設)の要望を行っている。また、死亡保険金の非課税措置についても、現行の非課税限度額では遺族に生活資金を確保するには不十分なケースも考えられるなどとして、非課税限度額の引上げの要望を行っている。

エ 生命保険を利用した節税等

生命保険は、将来の死亡、病気等のリスクに備えることが本来の目的であるが、〔1〕相続税等の節税、〔2〕自宅の土地等の売却をしないで相続税を納税できるようにする納税資金の確保、〔3〕保険金は受取人固有の財産となり遺産分割協議の対象とならないことによる財産取得者の確定などを目的として使われることもある。

生命保険を利用した相続税等の節税については、財務省等も公平性等を勘案して税制改正を行っているところであり、例えば、19年度税制改正では、日本で保険業の免許を持たない海外の保険会社から受け取る死亡保険金について、一時所得として所得税の課税対象としていたものを、相続税の課税対象とすることにしている。

前記の相互扶助による生活安定の効果を持つ生命保険の優遇などの制度創設の趣旨、制度の目的は既に達成されており保険を特別扱いすることは問題があるなどの制度に関する議論等を踏まえて、有効性等の観点から、〔1〕生命保険料控除の適用状況はどのようになっているか、〔2〕生命保険の保険事故発生時の効果として、医療費控除における医療費の保険金による補てん状況はどのようになっているか、〔3〕死亡保険金の非課税措置の適用状況はどのようになっているか、〔4〕生命保険料控除及び死亡保険金の非課税措置の検証は適切に行われているかに着眼して検査を行った。

本院は、金融庁、財務省、国税庁及び62税務署(注5)

において会計実地検査を行った。

そして、生命保険料控除の適用状況については、17年分の所得税申告書から所得金額順の上位の青色申告書等4,354件(注6)

を抽出して、また、医療費控除における医療費の保険金による補てん状況については、17年分の所得税申告書から支払医療費が高額(50万円以上)で疾病による入院期間(注7)

が5日以上180日未満である申告書329件を抽出して、さらに、死亡保険金の非課税措置の適用状況については、15年分の相続税申告書から取得財産価額の合計額順の上位の申告書2,795件(注8)

を抽出して、それぞれその内容を分析するなどして検査した。

また、生命保険料控除及び死亡保険金の非課税措置の検証状況については、税制改正要望書等の提出を受けたり、説明を聴取したりして検査した。

62税務署 真岡、氏家、高崎、所沢、新潟、巻、柏崎、長野、諏訪、千葉東、千葉西、木更津、柏、麹町、神田、日本橋、京橋、芝、麻布、四谷、新宿、小石川、東京上野、浅草、蒲田、玉川、渋谷、王子、荒川、練馬西、鶴見、横浜中、横浜南、川崎南、横須賀、厚木、浜松西、掛川、下田、半田、小牧、桑名、中京、伏見、峰山、住吉、大淀、吹田、八尾、伊丹、大東、西大寺、玉野、広島東、高松、高知、福岡、佐世保、熊本東、鹿児島、大島、出水各税務署

医療費控除における医療費の保険金による補てん状況については、このうち、28税務署(氏家、高崎、麹町、神田、日本橋、京橋、芝、麻布、四谷、小石川、東京上野、浅草、荒川、浜松西、掛川、半田、桑名、中京、吹田、伊丹、大東、西大寺、玉野、広島東、佐世保、熊本東、大島、出水各税務署)である。 |

|

17年分の所得税申告書から所得金額順の上位の青色申告書等4,354件 各税務署において、所得金額順の上位の青色申告書から、確定申告で生命保険料控除を適用しているものが原則として30件に至るまでの青色申告書を抽出した。また、各税務署において、同一の日(平成18年3月22日)に処理された所得税申告書で納税額のあるものを台帳綴り順に原則として40件抽出した。

|

|

疾病による入院期間 怪我、出産等によるものであることが判明した者を除いた。

|

|

15年分の相続税申告書から取得財産価額の合計額順の上位の申告書2,795件 各税務署において、取得財産価額の合計額順の上位の申告書から、死亡保険金の非課税措置を適用しているもので納税額のあるものが原則として20件に至るまでの申告書を抽出した。

|

ア 生命保険料控除の適用率等

生命保険料控除の適用率等は表2のとおりである。

区分

|

申告所得者

〔1〕

(人)

|

適用者

〔2〕

(人)

|

適用率

(〔2〕/〔1〕)

〔3〕

(%)

|

控除額

〔4〕

(千円)

|

適用者1人当たり控除額

(〔4〕/〔2〕)

〔5〕

円)

|

減税額

〔6〕

(円)

|

適用者1人当たり減税額

(〔6〕/〔2〕)

〔7〕

(円)

|

||||

一般の生命保険料控除

|

4,354

|

3,694

|

3,672

|

84.8

|

84.3

|

216,319

|

179,367

|

58,559

|

48,847

|

55,078,980

|

14,910

|

個人年金保険料控除

|

752

|

17.2

|

36,952

|

49,138

|

|||||||

各税務署における所得金額順の上位の青色申告書等に係る申告所得者4,354人のうち、生命保険料控除適用者は3,694人(注9) であり、その適用率は84.8%と高く、多くの者が生命保険に加入している。減税額については、前記のとおり全体の見込額は2620億円と多額であるが、上記の適用者1人当たり減税額は14,910円と少額である。

イ 所得金額別の生命保険料控除の適用率等

生命保険料控除の適用率等について、所得金額別にみると、表3のとおりである。

所得金額

|

300万円未満

|

300万円以上500万円未満

|

500万円以上1000万円未満

|

1000万円以上3000万円未満

|

3000万円以上5000万円未満

|

5000万円以上1億円未満

|

1億円以上

|

合計

|

申告所得者(人)

|

1,056

|

523

|

485

|

451

|

613

|

812

|

414

|

4,354

|

適用者(人)

|

769

|

440

|

413

|

400

|

570

|

756

|

346

|

3,694

|

適用率(%)

|

72.8

|

84.1

|

85.1

|

88.6

|

92.9

|

93.1

|

83.5

|

84.8

|

適用者1人当たり控除額(円)

|

52,445

|

56,957

|

59,463

|

60,587

|

61,700

|

62,017

|

58,036

|

58,559

|

適用者1人当たり減税額(円)

|

4,194

|

5,337

|

9,172

|

19,809

|

22,828

|

22,941

|

21,493

|

14,910

|

適用率については、全体では84.8%であるのに対し、所得金額が300万円未満の低所得者では72.8%と低くなっている。また、生命保険料控除は、支払保険料の一定額を総所得金額等から控除するという所得控除であり、累進税率の所得税の下では高所得の適用者の方が減税額が多くなる仕組みになっていることなどから、適用者1人当たりの減税額については、所得金額が300万円未満の低所得の適用者では4,194円であるのに対し、所得金額が3000万円以上の高所得の適用者では2万円を超えている。

ウ 支払保険料の金額

生命保険料控除適用者3,694人のうち、所得税申告書に添付された生命保険料控除証明書等から支払保険料の金額を確認できる一般の生命保険料控除適用者2,959人及び個人年金保険料控除適用者741人について、支払保険料の金額別にみると、表4のとおりである。

支払保険料の金額

\

区分

|

5万円以下

|

5万円超

10万円以下

|

10万円超

15万円以下

|

15万円超

30万円以下

|

30万円超

50万円以下

|

50万円超

100万円以下

|

100万円超

300万円以下

|

300万円超

|

計

|

一般の生命保険料控除適用者(人)

|

119

|

111

|

548

|

912

|

527

|

418

|

248

|

76

|

2,959

|

個人年金保険料控除適用者(人)

|

16

|

44

|

243

|

203

|

118

|

72

|

40

|

5

|

741

|

生命保険料控除は、それぞれ支払保険料の金額が10万円で控除限度額の5万円に達し、10万円を超える金額についてはインセンティブは働かない仕組みになっているが、支払保険料の金額を確認できる一般の生命保険料控除適用者2,959人及び個人年金保険料控除適用者741人のうち、支払保険料の金額が10万円超の適用者は2,729人及び681人で、92.2%及び91.9%と高い割合となっている。

支払保険料の金額が、インセンティブが働く金額である10万円を大幅に上回っている適用者について、事例を示すと次のとおりである。

納税者(79歳)は、平成17年分の所得税の確定申告書において、所得金額24,868,137円(不動産所得20,199,712円、給与所得2,400,800円、雑所得2,267,625円)から一般の生命保険料控除50,000円等の所得控除額3,884,200円を控除するなどして、所得税額5,023,651円を算出していた。

そして、この一般の生命保険料控除の対象となった支払保険料についてみると、その金額は5,163,840円(月払、430,320円×12箇月、定期保険)であった。

エ 一般の生命保険料控除の対象となった生命保険の種類

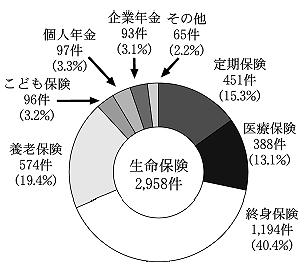

一般の生命保険料控除適用者3,672人の生命保険4,156件のうち、所得税申告書に添付された生命保険料控除証明書から生命保険の種類を確認できる2,958件について、生命保険の種類別にみると、図1 のとおりである。

生命保険料控除は、相互扶助による生活安定の効果を持つ生命保険を優遇するなどのために創設されたものであるが、原則として掛け捨てで相互扶助性の高い定期保険は451件で15.3%である一方、満期保険金等の支払がある貯蓄性の高い養老保険は574件で19.4%、こども保険は96件で3.2%、個人年金保険(一般の生命保険料控除が適用されるもの)は97件で3.3%、企業年金は93件で3.1%である。

また、この2,958件について、払込方法別にみると、一時払の生命保険が37件あり、このうち、貯蓄性の高い個人年金保険は23件、養老保険は2件である。

上記の個人年金保険23件と養老保険2件の計25件のほか、別途、17年分所得税申告書から一般の生命保険料控除を適用している申告書を抽出してその適用状況を検査したところ、一時払の個人年金保険が92件、一時払の養老保険が3件見受けられた。上記の25件と合わせた120件の支払保険料の合計額は1,926,479,015円であり、この中には支払保険料が1億円以上のものも3件ある。

このように、満期保険金等の支払がある貯蓄性の高い生命保険も多く見受けられ、その中には高額な一時払の生命保険も見受けられる状況である。

貯蓄性の高い一時払の個人年金保険の支払保険料に一般の生命保険料控除を適用している者について、事例を示すと次のとおりである。

納税者(64歳)は、平成17年分の所得税の確定申告書において、所得金額282,777,500円(給与所得148,400,000円、株式等の譲渡所得134,377,500円)から一般の生命保険料控除50,000円等の所得控除額1,916,414円を控除するなどして、所得税額71,615,192円を算出していた。

そして、この一般の生命保険料控除の対象となった支払保険料についてみると、貯蓄性の高い一時払変額個人年金保険の支払保険料(50,000,000円)であった。

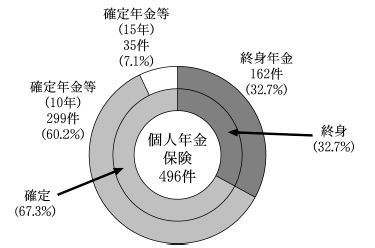

オ 個人年金保険料控除の対象となった個人年金保険の年金支払期間

個人年金保険料控除適用者752人の個人年金保険759件のうち、所得税申告書に添付された生命保険料控除証明書から年金支払期間を確認できる496件について、年金支払期間別にみると図2 のとおりである。

一生涯にわたり年金を受け取ることができる終身年金は162件で32.7%である一方、期間が限られた確定年金等は334件(年金支払期間が10年のもの299件、15年のもの35件)で67.3%である。

長生きをする者が早く亡くなる者より多くの年金を受け取ることになる終身年金より、所得の再分配があまり行われず、相互扶助性が低く、他の金融商品との差異がほとんどないと思料される確定年金等の方が多くを占める状況となっている。

カ 国民年金保険料を納めていない生命保険料控除適用者

国民年金制度は、老齢、死亡等によって国民生活の安定が損なわれることを国民の共同連帯によって防止するものであり、20歳以上60歳未満の者は加入が義務付けられている。

所得税申告書の社会保険料控除欄等から国民年金保険料等の納付状況を確認できる生命保険料控除適用者3,666人(うち個人年金保険料控除適用者749人)のうち、20歳以上60歳未満で厚生年金、共済年金等に加入していない生命保険料控除適用者は1,722人(同436人)である。このうち、国民年金保険料を納めていない生命保険料控除適用者(注10)

は373人(同69人)で21.6%(同15.8%)である。

国民年金保険料を納めていない適用者の割合について、所得金額別にみると、表5のとおりであり、200万円未満の適用者で55.3%である一方、1億円以上の高所得の適用者でも15.2%である。

生命保険料控除を適用しているのに国民年金保険料を納めていない者は、低所得者層だけでなく負担能力のある高所得者層でも見受けられる。

所得金額

|

200万円未満

|

200万円以上300万円未満

|

300万円以上500万円未満

|

500万円以上1000万円未満

|

1000万円以上3000万円未満

|

3000万円以上5000万円未満

|

5000万円以上1億円未満

|

1億円以上

|

合計

|

20歳以上60歳未満で厚生年金、共済年金等に加入していない生命保険料控除適用者

(人)〔1〕

|

197

(35)

|

138

(23)

|

148

(39)

|

74

(22)

|

142

(39)

|

332

(96)

|

488

(140)

|

203

(42)

|

1,722

(436)

|

国民年金保険料を納めていない生命保険料控除適用者

(人)〔2〕

|

109

(18)

|

48

(8)

|

33

(7)

|

18

(2)

|

28

(5)

|

46

(7)

|

60

(15)

|

31

(7)

|

373

(69)

|

割合(%)(〔2〕/〔1〕)

|

55.3

(51.4)

|

34.7

(34.7)

|

22.2

(17.9)

|

24.3

(9.0)

|

19.7

(12.8)

|

13.8

(7.2)

|

12.2

(10.7)

|

15.2

(16.6)

|

21.6

(15.8)

|

個人年金保険等に加入して生命保険料控除を適用しているのに国民年金保険料を納めていない者について、事例を示すと次のとおりである。

納税者(56歳)は、平成17年分の所得税の確定申告書において、所得金額135,105,922円(事業所得134,811,712円、給与所得294,210円)から一般の生命保険料控除50,000円(支払保険料688,752円)、個人年金保険料控除50,000円(支払保険料2,844,250円)計100,000円等の所得控除額2,819,200円を控除するなどして、所得税額46,205,727円を算出していた。

そして、所得控除額2,819,200円の一部である社会保険料控除額398,400円の内訳についてみると、すべて国民健康保険の支払保険料であり、国民年金保険料の納付はなかった。

納税者が、各年において、自己又は自己と生計を一にする配偶者その他の親族の医療費を一定額以上支払った場合、所定の方法により計算した金額を医療費控除として、総所得金額等から控除することとなっている。そして、その計算における医療費の金額は、〔1〕生命保険等から医療費の補てんを目的として支払を受ける入院給付金等の保険金、〔2〕社会保険から医療費の支出の事由を給付原因として支給を受ける高額療養費等の給付金などにより補てんされる部分の金額を除くこととなっている。

ア 医療費の保険金による補てんがある者の割合

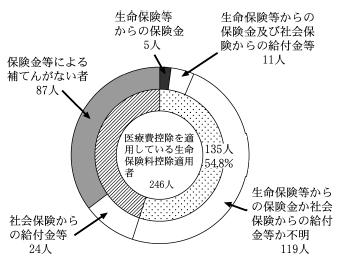

支払医療費が高額(50万円以上)で疾病による入院期間が5日以上180日未満である医療費控除適用者329人のうち、生命保険料控除適用者は246人であり、この246人について、所得税申告書における医療費の保険金等による補てん状況別にみると、図3 のとおりである。

医療費の明細書等に保険金等の内訳の記載がないことなどから、補てんが生命保険等からの保険金によるものか社会保険からの給付金等によるものか不明な者が119人いるが、この119人がすべて生命保険等からの保険金による補てんがある者としたとしても、生命保険等からの保険金による補てんがある者は、生命保険等からの保険金のみによる補てんがある者5人、生命保険等からの保険金及び社会保険からの給付金等による補てんがある者11人との計135人、54.8%(注11)

である。

財団法人生命保険文化センターの調査(16年度)では、生命保険加入者のうちの疾病入院給付金の支払われる生命保険の加入者の割合は87.2%であり、上記生命保険料控除適用者のうちの生命保険等からの保険金による補てんがある者の割合54.8%(上限値)とはかなりの開差がある。これは、資料が不足しているため十分な分析はできないが、疾病入院給付金等の保険金の支払事由に該当せず支払を受けていない者、保険金の支払事由に該当していながら支払の請求をしていない者、保険金の支払を受けているのに適正な申告をしていない者等がいることによるものではないかと思料される。

イ 医療費の保険金による補てん割合

前記の生命保険料控除適用者246人のうちの生命保険等からの保険金のみによる補てんがある者5人、生命保険等からの保険金及び社会保険からの給付金等による補てんがある者11人、計16人の医療費の合計額は21,801,575円(一人当たり1,362,598円)、それに対する生命保険等からの保険金の合計額(補てんされる医療費を上回る部分の保険金を除く。)は7,604,448円(一人当たり475,278円)、医療費の保険金による補てん割合は34.8%である。

ウ 医療費の保険金による補てんに係る申告

税務署では、所得税申告書の所得金額、税額等について審査を行っており、医療費控除についても添付等された医療費の明細書、領収書等により医療費の確認等を行っている。

そして、医療費の保険金による補てん状況については、原則として医療費の明細書等でしかその補てんを把握していないことから、十分な審査を行えず、税務署では、保険金により補てんされる部分の金額を医療費から除くことなどを、納税者に対して所得税の確定申告の手引き等により周知を図るなどしている状況である。

近年、いわゆる保険金の不払問題が生じており、保険会社では過去5年間の未払の保険金を調査して支払っているところである。医療費控除に関係する保険金としては、疾病入院給付金、通院給付金、手術給付金等があり、これらは医療費の金額を補てんするものであることから、支払を受けた場合は原則として医療費控除適用者は修正申告の必要がある。

会計実地検査の時点では、前記の医療費控除を適用している生命保険料控除適用者246人のうち、医療費控除に係る修正申告を行っていた者は2人いたが、未払の保険金の支払を受けたことによるものではなかった。

なお、税務署は、未払の保険金の支払を受けた医療費控除適用者に対しては、法定申告期限から3年を経過している場合、更正することができない。

ア 死亡保険金の非課税措置の適用率

各税務署における取得財産価額の合計額順の上位の相続税申告書2,795件のうち、死亡保険金の非課税措置を適用している申告書(納税額のないものを除く。)は1,087件(被相続人1,087人、適用相続人1,549人)で、適用率は38.8%である。

イ 被相続人に係る適用状況

(ア) 課税価格の合計額及び相続税総額

被相続人1,087人に係る課税価格の総合計額(注12) は、4820億3751万余円(被相続人1人当たり4億4345万余円)であり、相続税総額の合計額は、1203億2306万余円(被相続人1人当たり1億1069万余円)である。そして、被相続人1,087人について、課税価格の合計額及び相続税総額の別にみると、課税価格の合計額が10億円以上の者は70人で6.4%、相続税総額が3億円以上の者は78人で7.1%である。

(イ) 死亡保険金の非課税金額及び減税額

被相続人1,087人に係る死亡保険金の非課税金額の合計額は、109億8396万余円(被相続人1人当たり1010万余円)である。被相続人1,087人について、死亡保険金の非課税金額別にみると、死亡保険金の非課税金額が2000万円以上の者は160人で14.7%である。また、被相続人1,087人に係る減税額(注13) の合計額は、33億1786万余円(被相続人1人当たり305万余円)である。

ウ 適用相続人に係る適用状況

(ア) 適用相続人の取得財産の価額

適用相続人1,549人に係る取得財産全体の価額、その内訳である現預金等、死亡保険金等などの価額の平均をみると、表6のとおりである。

\

|

相続財産全体

|

内訳

|

債務等

|

相続税額

|

|||||

現預金等

|

死亡保険金等

|

退職手当金等

|

有価証券

|

土地等

|

その他

|

||||

価額 (千円)

|

212,111

|

41,560

|

13,747

|

5,248

|

19,661

|

97,301

|

34,594

|

25,299

|

20,667

|

割合 (%)

|

100.0

|

19.6

|

6.5

|

2.5

|

9.3

|

45.9

|

16.2

|

\

|

\

|

死亡保険金の非課税措置は、被相続人の死後における相続人の生活の安定等を考慮したものといわれているが、死亡保険金の非課税措置等の各種の非課税措置又は減額措置を適用した後の価額でみても、取得財産全体の価額は2億1211万余円と高額である。これは取得財産価額の合計額順の上位の相続税申告書から抽出したことにもよるが、実際に相続税が課税される相続人は一部の者であり(被相続人でみると17年では1,083,796人のうち45,152人で4.2%である。)、適用相続人は高額な相続財産を取得することが多い。

高額な相続財産を取得している相続人が死亡保険金の非課税措置を適用している事例を示すと次のとおりである。

相続人(妻、55歳)は、死亡保険金57,069,650円を受け取り、平成15年分の相続税申告書において、死亡保険金の非課税措置を適用し、死亡保険金57,069,650円から非課税金額20,000,000円(500万円×法定相続人4人)を控除した37,069,650円を死亡保険金の課税金額としていた。

そして同人の取得した相続財産についてみると、536,691,945円であり、その内訳は、死亡保険金37,069,650円のほか、現預金等221,325,063円、退職手当金等59,000,000円(非課税措置適用前の金額は79,000,000円)、土地等101,132,770円(減額措置適用前の金額は175,588,571円)等であり、債務等の金額は26,200,487円、納付すべき税額は46,792,800円であった。

(イ) 適用相続人別の死亡保険金の非課税金額

適用相続人1,549人に係る死亡保険金の非課税金額の合計額は109億8396万余円(適用相続人1人当たり709万余円)であり、死亡保険金の非課税金額別にみると、死亡保険金の非課税金額が2000万円以上の者は102人で6.5%である。

(ウ) 適用相続人の被相続人による扶養の状況

所得税の算定において、合計所得金額が38万円以下の配偶者については配偶者控除を、合計所得金額が38万円以下の配偶者以外の親族等については、扶養控除を適用することができる。適用相続人1,549人(配偶者691人、子供等858人)のうち、被相続人の所得税の準確定申告書から被相続人の配偶者控除又は扶養控除の対象になっていたかどうかを確認できる1,217人(配偶者572人、子供等645人)について、その状況をみると、配偶者572人のうち配偶者控除の対象者は164人で28.7%であり、また、子供等645人のうち扶養控除の対象者は26人で4.1%である。

被相続人の生前において、被相続人の配偶者控除又は扶養控除の対象となっていた適用相続人は低い割合となっている。

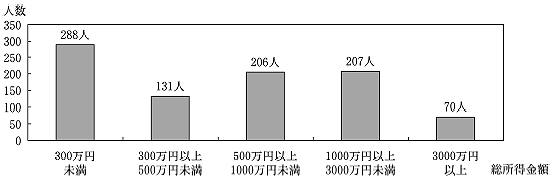

(エ) 適用相続人の総所得金額

適用相続人1,549人のうち、所得税申告書から総所得金額を確認できる902人について、総所得金額別にみると、図4 のとおり、総所得金額が300万円未満の者は288人で31.9%である一方、1000万円以上の者は277人で30.7%であり、高所得者も適用している状況である。

死亡保険金の非課税措置を適用している相続人が高所得であり被相続人の扶養控除の対象となっていない事例を示すと次のとおりである。

相続人(長男、49歳)は、死亡保険金19,607,650円を受け取り、平成15年分の相続税申告書において、死亡保険金の非課税措置を適用し、死亡保険金19,607,650円(適用相続人4人計75,581,926円)から非課税金額5,188,449円(同20,000,000円)を控除した14,419,201円を死亡保険金の課税金額としていた。

そして、同人の総所得金額についてみると、17年分の所得税の確定申告書によれば、事業所得64,772,092円、給与所得2,538,400円、計67,310,492円であった。また、同人は、被相続人の所得税の準確定申告書によれば、被相続人の扶養控除の対象となっていなかった。

(オ) 配偶者に対する相続税額の軽減措置(相続税法第19条の2)の適用状況

配偶者に対しては、死亡保険金の非課税措置とは別に、被相続人の死後における配偶者の老後の生活の保障のためなどから、法定相続分相当額(1億6000万円に満たない場合は1億6000万円)までの課税価格に対応する相続税相当額については、税額控除されることになっている(相続税法第19条の2。以下「配偶者に対する相続税額の軽減措置」という。)。

適用相続人1,549人のうちの配偶者691人中、配偶者に対する相続税額の軽減措置を適用している者は676人で、軽減税額別にみると、取得財産価額の合計額順の上位の相続税申告書から抽出したことにもよるが、軽減税額が5000万円以上の者は172人で25.4%である。

軽減税額

|

適用相続人(人)

|

1000万円未満

|

173

|

1000万円以上3000万円未満

|

227

|

3000万円以上5000万円未満

|

104

|

5000万円以上

|

172

|

合計

|

676

|

死亡保険金の非課税措置を適用している配偶者である相続人のほとんどが配偶者に対する相続税額の軽減措置を適用しており、その軽減税額が多額である者も高い割合となっている。

死亡保険金の非課税措置を適用している配偶者である相続人が、配偶者に対する相続税額の軽減措置により多額な軽減を受けている事例を示すと次のとおりである。

相続人(妻、69歳)は、死亡保険金24,925,909円を受け取り、平成15年分の相続税申告書において、死亡保険金の非課税措置を適用し、死亡保険金24,925,909円から非課税金額24,925,909円(非課税限度額は500万円×法定相続人5人)を控除し死亡保険金の課税金額はないとして、取得した相続財産の価額を555,975,388円としていた。

そして、納付すべき税額の算定についてみると、配偶者に対する相続税額の軽減措置を適用しており、課税価格の合計額1,109,752,000円の法定相続分(2分の1)相当額である554,876,000円などから計算した軽減税額169,694,200円等を差し引いて、納付すべき税額を718,100円としていた。

エ 被相続人の死亡した年に生命保険に加入してその保険金で死亡保険金の非課税措置の枠の利用を行っているもの

生命保険の中には、高齢者等も容易に加入できるものがあり、一時払変額個人年金保険はその一つである。この保険は、年金支払開始前の据置期間に死亡した場合、通常少なくとも一時払の支払保険料と同額の死亡保険金の支払が保証されている。

被相続人1,087人のうち所得税の準確定申告書の提出があった者は852人で、このうち、死亡した年に一時払変額個人年金保険に加入している者は3人であり、この3人に係る相続税申告書では、その保険金で死亡保険金の非課税措置の枠の利用を行っている(非課税金額の合計額31,850,525円、適用相続人3人、死亡保険金3件)。

これらは、生命保険の本来の目的である将来のリスクに備えるために加入したものではなく、節税等のために加入したものではないかと思料される。

被相続人の死亡した年に生命保険に加入してその保険金で死亡保険金の非課税措置の枠の利用を行っているものについて、事例を示すと次のとおりである。

相続人(妻、75歳)は、平成15年分の相続税申告書において、死亡保険金の非課税措置を適用し、死亡保険金21,036,688円から非課税金額20,000,000円(500万円×法定相続人4人)を控除した1,036,688円を死亡保険金の課税金額としていた。

そして、この死亡保険金に係る生命保険についてみると、被相続人の所得税の準確定申告書等によれば、被相続人(76歳)が死亡(15年6月16日)する直前の15年4月18日に生命保険会社と契約した一時払変額個人年金保険であり、一時払の支払保険料は20,000,000円であった。

オ 有期定期金に関する権利の評価(相続税法第24条)を適用しているもの

死亡保険金を一時金ではなく一定期間の年金の方法により支払を受ける場合には、その権利の価額は、給付事由が発生している有期定期金に関する権利として、期間に応じ、その期間に受けるべき給付金額の総額に、次に掲げる割合を乗じた金額によることとなっている(相続税法第24条第1項第1号。以下「有期定期金に関する権利の評価(注14) 」という。)。

期間

|

割合

|

||

5年以下のもの

|

100分の70

|

||

5年を超え10年以下のもの

|

100分の60

|

||

10年を超え15年以下のもの

|

100分の50

|

||

15年を超え25年以下のもの

|

100分の40

|

||

25年を超え35年以下のもの

|

100分の30

|

||

35年を超えるもの

|

100分の20

|

この割合は、将来に支給を受ける金額の課税時期における現価を複利の方法によって計算し、その合計額が支給を受けるべき年金の総額のうちに占める割合を基に求めたものとされており、昭和25年に定められたものである。この割合は、当時の利率を勘案して算定されたと思料され、近年の金利情勢からみると低い割合となっている。

死亡保険金の非課税措置を適用している平成15年分の相続税申告書1,087件のうち、年金払の死亡保険金に関する権利について有期定期金に関する権利の評価を適用していることが把握できた(注15)

のは3件であり、別途、16年分の相続税申告書から抽出により把握できた5件と合わせて8件(被相続人8人、適用相続人10人、死亡保険金11件)見受けられる。

この11件の期間に応じて乗じた割合は、40%が4件、50%が1件、60%が4件、70%が2件であり、給付金額の合計額は353,517,600円、その評価額の合計額は180,703,440円である。

これらのうちには、適用相続人が生活に困らないよう一定期間収入が得られるようにするためと思料されるもののほかに、評価の割合が低くなっていることを利用した節税をするためではないかと思料されるものも見受けられる。

節税のために有期定期金に関する権利の評価を適用していると思料されるものについて、事例を示すと次のとおりである。

相続人(妻、73歳)は、平成16年分の相続税申告書において、死亡保険金の非課税措置を適用し、死亡保険金52,656,235円から非課税金額15,000,000円(500万円×法定相続人3人)を控除した37,656,235円を死亡保険金の課税金額としていた。

そして、この死亡保険金52,656,235円についてみると、死亡保険金3件(10,539,293円、6,331,742円及び35,785,200円)の合計金額であり、このうち35,785,200円については、有期定期金に関する権利の評価を適用したものであり、死亡保険金57,000,000円を一時金ではなく支払期間が10年の確定年金(年額5,964,200円)の方法により支払を受けることから、給付金額の総額(5,964,200円×10年)に100分の60を乗じて算出したものであった。そして、この死亡保険金57,000,000円は、被相続人(78歳)が死亡(16年10月24日)する直前の16年10月20日に加入した一時払変額個人年金保険によるものであり、その支払保険料は死亡保険金と同額の57,000,000円であった。

有期定期金に関する権利の評価 この規定は、死亡保険金を年金の方法により支払を受ける場合のほか、受取人の生死を問わず一定期間支払われる個人年金(確定年金)等で適用されるものである。

|

|

適用していることが把握できた 有期定期金に関する権利の評価額の明細書の提出は任意であり、相続税申告書からその適用状況を把握することは難しい。

|

特別措置等の効果等の検証については、税制改正の要望の際に行われるものと政策評価法に基づく政策評価によるものとがある。

ア 税制改正の要望の際の検証の状況

金融庁では、生命保険料控除について、長年にわたり制度の拡充の要望を行ってきており、近年の税制改正要望時には、加入率が低下傾向にあることあるいは伸び悩んでいることなどから、一般の生命保険料控除及び個人年金保険料控除の控除限度額をそれぞれ2倍の10万円に引き上げるなどの要望を行った。また、19年度の税制改正要望時には、多様なニーズ及び多様化・複合化した生命保険商品に対応できるような制度として、現行の控除制度を統合し控除限度額を20万円とする制度の創設等の要望を行った。

これらを要望する際の検証において、これまでの政策効果については、適用状況に関するデータの収集や生命保険料控除の効果の測定には難しい面があるとして、十分な分析を行っておらず、要望書には国税庁の統計資料の適用者数・適用率を記載しているのみであった。また、減税見込額については、拡充等による適用率の上昇等を考慮せずに算定していた。

また、死亡保険金の非課税措置についても、長年にわたり非課税限度額の引上げの要望を行ってきており、近年の税制改正要望時には、配偶者及び未成年の被扶養法定相続人については、更にそれぞれ500万円を加算する要望を行ってきた。

これを要望する際の検証においても、これまでの政策効果については、十分な分析を行っておらず、また、減税見込額については、非課税限度額の引上げによる減税額の増加は70歳以上の被相続人についてはないこととして算定していた。

財務省では、金融庁から提出を受けたこれらの要望書等に基づいて検証を行っていた。

イ 政策評価による検証の状況

金融庁では、政策評価法に基づき政策評価基本計画(計画期間は15年7月1日から20年6月30日)及び政策評価実施計画(毎年度)を定め、事前評価及び事後評価を行っている。

事前評価については、事業評価の方式を基本とし、新規に開始又は拡充される政策(予算、規制、法令等)及び政策評価法に基づき評価が義務付けられた政策(10億円以上の公共事業等)を対象として、当該政策の実施により予測される効果とそのために必要となる費用について検討を行い、必要性、有効性、効率性等の見地から評価を行うこととなっている。そして、税制措置は新規に開始又は拡充される政策には含まれないこととしているため、事前評価の対象となっていない。

事後評価については、事業評価、実績評価及び総合評価の方式を基本としている。そして、事業評価においては、事前評価を実施した政策のうち、途中又は事後の時点で検証が必要と認められたものなどを対象としていることから、税制措置は評価の対象となっていない。

金融庁で毎年度実際に行っている事前評価及び事後評価についてみると、事前評価及び事後評価のうちの事業評価においては、税制措置である生命保険料控除及び死亡保険金の非課税措置は評価の対象となっていなかった。事後評価のうちの実績評価及び総合評価においては、実績評価で一部の税制措置が評価の対象となっていたが、生命保険料控除及び死亡保険金の非課税措置については評価の対象となっていなかった。

生命保険料控除及び死亡保険金の非課税措置の創設の趣旨、これらに関する議論等を踏まえ、有効性等の観点から、適用状況、検証状況等を検査したところ、次のような状況となっていた。

ア 生命保険料控除の適用状況について

(ア) 生命保険料控除適用率は84.8%と高く、適用者1人当たり減税額は14,910円と少額である。

(イ) 一般の生命保険料控除の対象となった生命保険を種類別にみると、貯蓄性の高いものも多く見受けられ、また、個人年金保険料控除の対象となった個人年金保険を年金支払期間別にみると、終身年金より、所得の再分配があまり行われず、相互扶助性が低く、他の金融商品との差異がほとんどないと思料される確定年金等の方が多い。

(ウ) 国民年金保険料を納めていない生命保険料控除適用者の割合は21.6%である。

イ 医療費控除における医療費の保険金による補てん状況について

医療費控除を適用している生命保険料控除適用者のうち、医療費の生命保険等からの保険金による補てんがある者の割合は低くなっている。これは、疾病入院給付金等の保険金の支払事由に該当せず支払を受けていない者、保険金の支払事由に該当していながら支払の請求をしていない者、保険金の支払を受けているのに適正な申告をしていない者等がいることによるものではないかと思料される。

ウ 死亡保険金の非課税措置の適用状況について

(ア) 適用相続人の取得財産全体の価額の平均は、取得財産価額の合計額順の上位の相続税申告書から抽出したことにもよるが、2億1211万余円と高額である。

(イ) 被相続人の配偶者控除又は扶養控除の対象となっていた適用相続人は少ない。そして、適用相続人のうちには高所得者もおり、また、配偶者である適用相続人のほとんどが配偶者に対する相続税額の軽減措置を適用している。

(ウ) 被相続人の死亡した年に生命保険に加入してその保険金で死亡保険金の非課税措置の枠の利用を行っているもの、年金払の死亡保険金に関する権利について有期定期金に関する権利の評価を適用しているものが見受けられ、これらのうちには節税のためではないかと思料されるものもある。

エ 生命保険料控除及び死亡保険金の非課税措置の検証状況について

金融庁が生命保険料控除及び死亡保険金の非課税措置に係る拡充等を要望する際に行った検証においては、これまでの政策効果について十分な分析を行っていないなどの課題が見受けられた。そして、財務省は提出を受けたこれらの金融庁の検証による要望書等に基づいて検証を行っていた。

そして、金融庁の政策評価において、生命保険料控除及び死亡保険金の非課税措置については、評価の対象となっていなかった。

生命保険料控除は、相互扶助による生活安定の効果を持つ生命保険の優遇、自助努力の奨励等のために創設・拡充されたものであり、死亡保険金の非課税措置は、被相続人の死後における相続人の生活の安定等を考慮したものである。

金融庁では、生命保険料控除及び死亡保険金の非課税措置について拡充等が必要であるとしている一方、政府税制調査会では、生命保険料控除について保険の加入率も相当の水準に達して変化も見られないことから制度の目的は既に達成されており、保険を税制上特別扱いしていることは、税負担の公平性及び中立性に照らし問題があると考えられ、見直しを行っていく必要があるなどとしている。

本院の検査結果によれば、生命保険料控除については、適用率は高くなっており、相互扶助性が低く他の金融商品との差異がほとんどないと思料されるものも多く見受けられ、また、死亡保険金の非課税措置については、高所得者も適用しており、節税目的と思料されるものも見受けられるところであり、金融庁の検証については、これまでの政策効果について十分な分析を行っていないなどの課題が見受けられる。また、医療費控除における医療費の保険金による補てん状況については、補てんがある者の割合は低くなっており、適正な申告をしていない者もいるのではないかと思料される事態が見受けられる。

金融庁は、生命保険料控除、死亡保険金の非課税措置をはじめとする特別措置等の適用状況に関するデータの収集や特別措置等の効果の測定には難しい面があるなどとしているが、生命保険料控除及び死亡保険金の非課税措置の適用状況の分析を充実し、そして、検証の内容をより一層充実することにより、生命保険料控除等に係る政策の実効性を高めていくとともに国民に対する説明責任を果たしていくことが肝要である。

また、財務省においても、生命保険料控除及び死亡保険金の非課税措置について今後とも十分に検証していくことが肝要である。そして、国税庁においては、医療費の保険金による補てんについて、更に適正な申告がなされるよう一層の取組を行うことが肝要である。

本院としては、今後とも特別措置の適用状況等について、引き続き検査していくこととする。