平成18年度決算検査報告

会計検査院の検査対象のうち、国の会計及び政府関係機関その他国が資本金の2分の1以上を出資している法人について、歳入歳出、債務等の状況、また、これら検査対象相互間の資金の受払等である、国の会計間の繰入れ、財務の状況、財政投融資等の状況、さらに検査対象のうち特定の決算等の状況を示すと、次のとおりである。

平成18年度における国の一般会計及び31特別会計の歳入及び歳出は、次のとおりである。

一般会計

|

84兆4127億1379万余円

|

|

特別会計

|

501兆5363億1013万余円

|

|

合計

|

585兆9490億2393万余円

|

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等282兆7679億9583万余円を控除した歳入の純計額は、303兆1810億2809万余円となっている。この純計額から、更に前年度剰余金の受入れ等37兆9018億8204万余円を控除した純歳入額は265兆2791億4605万余円となる。

一般会計

|

81兆4454億8069万余円

|

|

特別会計

|

450兆5795億4702万余円

|

|

合計

|

532兆0250億2771万余円

|

上記の合計額から、会計間の繰入れによる歳入歳出の重複額等281兆1024億9164万余円を控除した歳出の純計額は、250兆9225億3607万余円となっている。

(1) 歳入

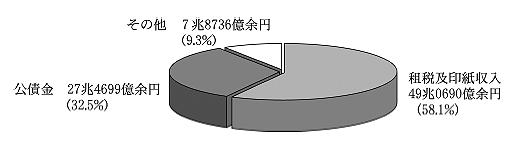

18年度における一般会計の収納済歳入額及びその主な内訳(構成比率)は、次のとおりである。

千円

|

|||

収納済歳入額

|

84,412,713,795

|

||

租税及印紙収入

|

49,069,052,069

|

(58.1%)

|

|

公債金

|

27,469,999,494

|

(32.5%)

|

|

財政法(昭和22年法律第34号)第4条第1項ただし書の規定により発行された公債(建設公債)の収入金

|

6,414,999,821

|

||

平成18年度における財政運営のための公債の発行の特例等に関する法律(平成18年法律第11号)第2条第1項の規定により発行された公債(特例公債)の収入金

|

21,054,999,673

|

||

その他

|

7,873,662,230(9.3%)

|

||

(2) 歳出

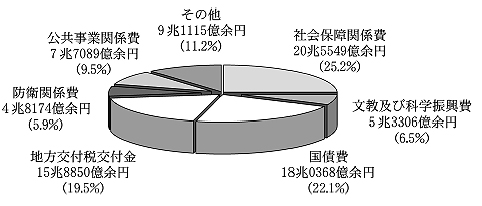

18年度における一般会計の支出済歳出額及びその主な内訳(構成比率)は、次のとおりである。

千円

|

||

支出済歳出額

|

81,445,480,694

|

|

社会保障関係費

|

20,554,984,328

|

(25.2%)

|

文教及び科学振興費

|

5,330,642,463

|

(6.5%)

|

国債費

|

18,036,873,531

|

(22.1%)

|

地方交付税交付金

|

15,885,010,439

|

(19.5%)

|

防衛関係費

|

4,817,479,131

|

(5.9%)

|

公共事業関係費

|

7,708,927,086

|

(9.5%)

|

その他

|

9,111,563,714

|

(11.2%)

|

なお、支出済歳出額に対する前記の公債金27兆4699億9949万余円の割合は33.7%(17年度36.6%)である。

(3) 会計間の繰入れに係る特例措置

18年度においては「平成18年度における財政運営のための公債の発行の特例等に関する法律」(平成18年法律第11号。以下「特例等に関する法律」という。)により、一般会計と特別会計との間の繰入れについて次のとおり特例的な措置が執られた。

千円

|

|

電源開発促進対策特別会計(電源立地勘定)から一般会計への繰入れ

|

29,700,000

|

電源開発促進対策特別会計(電源利用勘定)から一般会計への繰入れ

|

29,800,000

|

上記の電源開発促進対策特別会計(電源立地勘定)又は同特別会計(電源利用勘定)からの繰入金については、特例等に関する法律第3条第2項の規定に基づき、後日、予算の定めるところにより、それぞれその繰入金に相当する額に達するまでの金額を、一般会計からエネルギー対策特別会計の電源開発促進勘定に、電源立地対策又は電源利用対策の区分に従って繰り入れるものとされている。

(1) 一般会計からの繰入額

18年度において一般会計から繰入れを受けているものが31特別会計のうち24特別会計あり、その合計額は47兆7711億7038万余円である。このうち、一般会計からの繰入額が1兆円以上のものは、次のとおりである。なお、括弧書きの数値は、当該特別会計(勘定)の収納済歳入額に占める一般会計からの繰入額の割合である。

千円

|

|

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)

|

16,700,970,439(22.3%)

|

国債整理基金特別会計

|

18,036,873,531(7.0%)

|

厚生保険特別会計(年金勘定)

|

4,828,547,185(13.6%)

|

国民年金特別会計(国民年金勘定)

|

1,797,136,396(30.4%)

|

道路整備特別会計

|

2,286,237,502(47.8%)

|

(2) 会計間の繰入れに係る特例措置

18年度においては特例等に関する法律により、特別会計間の繰入れについて次のとおり特例的な措置が執られた。

千円

| |

財政融資資金特別会計から国債整理基金特別会計への繰入れ

|

12,000,000,000

|

(3) 特別会計の損益

31特別会計の中で法令上損益計算書を作成しているものが17特別会計ある。この17特別会計のうち、18年度末において翌年度繰越利益金が1兆円以上となっているものは、次のとおりである。

18年度の利益金

(△損失金)

|

18年度末における翌年度繰越利益金

|

||

千円

|

千円

|

||

財政融資資金特別会計

|

2,569,519,729

|

17,869,128,030

|

|

厚生保険特別会計

|

(年金勘定)

|

△2,584,519,500

|

134,432,705,673

|

国民年金特別会計

|

(基礎年金勘定)

|

18,059,002

|

2,158,247,393

|

(国民年金勘定)

|

△471,378,130

|

9,572,386,273

|

|

労働保険特別会計

|

(労災勘定)

|

71,823,230

|

8,177,666,179

|

(雇用勘定)

|

1,444,460,881

|

5,086,209,212

|

また、18年度末において翌年度繰越損失金が生じている特別会計は、次のとおりである。

18年度の利益金

(△損失金)

|

18年度末における翌年度繰越△損失金

|

|

千円

|

千円

|

|

厚生保険特別会計(健康勘定)

|

79,806,130

|

△960,934,229

|

農業共済再保険特別会計(果樹勘定)

|

1,056,769

|

△33,269,031

|

漁船再保険及漁業共済保険特別会計

(漁業共済保険勘定)

|

1,501,872

|

△30,874,615

|

国有林野事業特別会計

|

△33,172,565

|

△346,042,327

|

都市開発資金融通特別会計

|

205,250

|

△2,456,713

|

平成18年度一般会計国の債務に関する計算書及び各特別会計債務に関する計算書における債務の年度末現在額の合計額は894兆4248億2154万余円である。このうち主なものは次のとおりである。

(1) 公債

公債の18年度末現在額は674兆2029億8483万余円で、前年度末に比べて3兆5281億3096万余円増加している。このうち主なものは次のとおりである。

千円

|

|

財政法第4条第1項ただし書の規定により発行したもの及びこの公債を借り換えるために発行したもの(建設公債)

|

243,255,141,999

|

公債の発行の特例に関する特別の法律により発行したもの及びこの公債を借り換えるために発行したもの(特例公債)

|

266,021,954,002

|

日本国有鉄道清算事業団承継債務を借り換えるために発行したもの

|

18,984,240,950

|

国有林野事業承継債務を借り換えるために発行したもの

|

2,727,620,400

|

交付税及び譲与税配付金承継債務を借り換えるために発行したもの

|

752,822,250

|

財政融資資金特別会計法第11条第1項の規定により発行したもの(財投債)

|

138,906,124,948

|

(2) 借入金

一般会計及び各特別会計における借入金の18年度末現在額の合計は59兆3055億3781万余円で、前年度末に比べて318億6312万余円増加している。

〔1〕 一般会計の借入金

一般会計の借入金の18年度末現在額は1兆9593億5554万余円で、その主なものは次のとおりである。

千円

|

|

旧日本国有鉄道借入金

|

1,909,313,333

|

旧日本国有鉄道清算事業団借入金

|

8,620,246

|

〔2〕 特別会計の借入金

18年度末において借入金を計上しているものが31特別会計のうち9特別会計あり、この9特別会計の借入金の18年度末現在額の合計は57兆3461億8227万余円で、その主なものは次のとおりである。

千円

|

|

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)

|

52,282,053,987

|

厚生保険特別会計(健康勘定)

|

1,479,228,212

|

国有林野事業特別会計

|

1,279,507,761

|

上記のほか、18年度までに国の財政運営に資するなどのため、法律の規定に基づき、一般会計から特別会計に繰り入れるべき国庫負担金の一部を繰り延べたり、特別会計から一般会計に特別に繰り入れたりするなどの措置が執られたものがある。これらのうち、法律の規定に基づき、今後一般会計から当該各特別会計に繰り入れることとされているものの18年度末における現在額は、次のとおりである。

千円

|

||

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)

|

25,074,895,949

|

|

電源開発促進対策特別会計(電源立地勘定)

|

29,700,000

|

|

(電源利用勘定)

|

29,800,000

|

|

厚生保険特別会計(年金勘定)

|

2,635,000,000

|

|

国民年金特別会計(国民年金勘定)

|

445,400,000

|

|

自動車損害賠償保障事業特別会計

|

(保障勘定)

|

49,000,000

|

(自動車事故対策勘定)

|

435,768,984

|

平成18年度末において国が資本金の2分の1以上を出資している法人(清算中の法人等を除く。以下同じ。)は、政府関係機関8法人、独立行政法人96法人、国立大学法人及び大学共同利用機関法人(以下「国立大学法人等」という。)91法人、政府関係機関、独立行政法人及び国立大学法人等以外の法人(以下「その他の法人」という。)19法人、合計214法人である。これらの法人の財務の状況を示すと以下のとおりである。

(1) 資産、負債及び資本又は純資産

18年度末において国が資本金の2分の1以上を出資している法人の貸借対照表の資産の部の合計は865兆9815億余円、負債の部の合計は793兆3523億余円、資本の部の合計は68兆4540億余円(うち政府出資金の額37兆0120億余円)及び純資産(注1) の部の合計は4兆1751億余円(うち政府出資金の額1兆8788億余円)である。このうち、政府出資金の額が1兆円以上の法人について、その状況を示すと次のとおりである。

資産の部

|

負債の部

|

資本の部

|

(政府出資金)

|

|

百万円

|

百万円

|

百万円

|

百万円

|

|

中小企業金融公庫

|

7,498,423

|

6,232,251

|

1,266,171

|

1,433,829

|

日本政策投資銀行

|

13,318,541

|

10,930,569

|

2,387,972

|

1,272,286

|

国際協力銀行

|

20,934,068

|

11,596,081

|

9,337,987

|

8,217,008

|

日本郵政公社

|

349,818,485

|

339,685,974

|

10,132,510

|

1,268,807

|

独立行政法人福祉医療機構

|

7,738,399

|

3,632,988

|

4,105,410

|

4,016,552

|

独立行政法人中小企業基盤整備機構

|

11,976,129

|

11,352,790

|

623,339

|

1,095,284

|

独立行政法人日本高速道路保有・債務返済機構

|

42,471,140

|

36,589,510

|

5,881,630

|

3,488,539

|

国立大学法人東京大学

|

1,302,963

|

232,779

|

1,070,183

|

1,003,559

|

なお、独立行政法人の資産の部の合計は230兆2959億余円、負債の部の合計は198兆6979億余円、資本の部の合計は31兆5979億余円(うち政府出資金の額は17兆6600億余円)であり、また、国立大学法人等の資産の部の合計は9兆3708億余円、負債の部の合計は2兆7538億余円、資本の部の合計は6兆6169億余円(うち政府出資金の額は6兆0582億余円)である。

(2) 延滞債権等

18年度において国が資本金の2分の1以上を出資している法人のうち貸付け等を行っているもので、民間金融機関のリスク管理債権(注2) の開示基準を参考にするなどして、延滞債権等の状況を各法人において開示しているものが14法人ある。このうち、18年度末の延滞債権等の額の合計が1000億円以上のものについて、その状況を示すと次のとおりである。

破綻先債権

|

延滞債権

|

3カ月以上延滞債権

|

貸出条件緩和債権

|

合計

|

貸付金等残高

|

|

百万円

|

百万円

|

百万円

|

百万円

|

百万円

|

百万円

|

|

国民生活金融公庫

|

183,989

|

344,873

|

57

|

286,418

|

815,339

|

8,343,507

|

住宅金融公庫

|

264,694

|

789,893

|

98,504

|

2,234,385

|

3,387,477

|

45,680,094

|

農林漁業金融公庫

|

1,848

|

79,638

|

4,151

|

87,748

|

173,386

|

2,942,501

|

中小企業金融公庫

|

119,520

|

589,509

|

−

|

263,876

|

972,906

|

6,918,605

|

沖縄振興開発金融公庫

|

2,926

|

51,248

|

34

|

47,171

|

101,381

|

1,239,352

|

日本政策投資銀行

|

7,562

|

64,065

|

28

|

73,624

|

145,280

|

12,197,441

|

国際協力銀行

|

47,333

|

203,487

|

−

|

298,060

|

548,881

|

19,202,282

|

商工組合中央金庫

|

103,339

|

272,615

|

2,343

|

122,578

|

500,877

|

9,355,271

|

独立行政法人福祉医療機構

|

18,299

|

47,333

|

17,303

|

44,741

|

127,678

|

6,915,158

|

独立行政法人日本学生支援機構

|

−

|

150,802

|

56,589

|

−

|

207,392

|

4,724,274

|

民間金融機関が、銀行法(昭和56年法律第59号)及び銀行法施行規則(昭和57年大蔵省令第10号)により開示を義務付けられているもので、以下に掲げる4区分に該当する貸出金について、その額及び合計額を開示することとなっている。

|

||

(1) 破綻先債権

|

元本又は利息の取立て又は弁済の見込みがないものとして未収利息を計上しなかった貸出金のうち、更生手続開始の申立等の事由が発生した債務者に対する貸出金

|

|

(2) 延滞債権

|

元本又は利息の取立て又は弁済の見込みがないものとして未収利息を計上しなかった貸出金であって、(1)及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予したものを除く貸出金

|

|

(3) 3カ月以上延滞債権

|

元本又は利息の支払が約定支払日の翌日から3箇月以上遅延している貸出金((1)及び(2)を除く。)

|

|

(4) 貸出条件緩和債権

|

債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利となる取決めを行った貸出金((1)、(2)及び(3)を除く。)

|

|

なお、商工組合中央金庫については、商工組合中央金庫法(昭和11年法律第14号)及び商工組合中央金庫法施行規則(昭和11年商工・大蔵省令)により、上記債権額の開示が義務付けられている。

|

||

18年度末において国が資本金の2分の1以上を出資している法人で、当期利益金を計上しているものは189法人、当期損失金を計上しているものは20法人、損益を計上していないものは5法人である。当期利益金又は当期損失金を計上している法人のうち、翌年度繰越損失金を計上しているものが26法人であり、翌年度繰越損失金の額の合計は3兆7053億余円である。このうち、翌年度繰越損失金が1兆円以上の法人について、その状況を示すと次のとおりである。

18年度の利益金

|

18年度末における翌年度繰越△損失金

|

|

百万円

|

百万円

|

|

預金保険機構

|

1,078,572

|

△1,988,113

|

なお、独立行政法人のうち、18年度において当期利益金を計上しているものは83法人、当期損失金を計上しているものは11法人、損益を計上していないものは2法人、また、国立大学法人等のうち、18年度において当期利益金を計上しているものは87法人、当期損失金を計上しているものは4法人である。

18年度において国が資本金の2分の1以上を出資している法人に対して、事務及び事業を実施するために交付された国からの補助金等、受託収入及び政府出資の額は9兆6596億余円である。このうち、政府関係機関及びその他の法人に対する国からの補助金等、受託収入及び政府出資額の状況は、次のとおりである。

区分

|

政府関係機関

|

その他の法人

|

百万円

|

百万円

|

|

補給金

|

379,053

|

9,000

|

補助金

|

20

|

332,082

|

交付金

|

73,000

|

21,673

|

受託収入

|

−

|

122,425

|

政府出資額

|

314,611

|

38,711

|

合計

|

766,684

|

523,892

|

また、独立行政法人及び国立大学法人等に対する国からの補助金等、受託収入及び政府出資額の状況は、次のとおりである。

区分

|

独立行政法人

|

国立大学法人等

|

百万円

|

百万円

|

|

施設整備費補助金

|

98,763

|

111,352

|

運営費交付金

|

1,644,383

|

1,221,477

|

その他の補助金等

|

929,400

|

10,559

|

受託収入

|

256,447

|

54,725

|

政府出資額

|

4,041,930

|

−

|

合計

|

6,970,926

|

1,398,114

|

国の財政投融資の主なものは、財政投融資計画に基づき、社会資本の整備や中小企業に対する融資など国の施策を行うため、国の特別会計、政府関係機関その他国が資本金の2分の1以上を出資している法人、地方公共団体等(以下、これらのうち財政投融資の対象機関を総称して「財投機関」という。)に対して、資金の貸付け、債券の引受け、出資あるいは保証を行うものである。これら貸付け等を行う原資は、財政融資資金、日本郵政公社が運用する郵便貯金資金(以下「郵貯資金」という。)及び簡易生命保険資金(以下「簡保資金」という。)、産業投資特別会計並びに政府保証債及び政府保証借入金である。

財政投融資の原資は、次のとおりである。

〔1〕 財政融資資金は、財政融資資金特別会計が発行する公債(財投債)並びに国の特別会計の積立金及び余裕金の財政融資資金に預託された資金等を財源としている。

〔2〕 郵貯資金及び簡保資金は、郵便貯金事業及び簡易生命保険事業を通じて集められた資金を財源としている(この原資は、地方公共団体の貸付け等にのみ運用されている。)。

〔3〕 産業投資特別会計は、投資先からの配当金や国庫納付金等を財源としている。

〔4〕 政府保証債及び政府保証借入金は、財投機関が発行する債券等に政府が保証を付したもので、これにより財投機関は事業資金の円滑で有利な調達を行うことができる。

財政投融資計画に係る財政融資資金等の貸付け等の平成18年度における実績は13兆5952億余円であり、同年度末における残高は275兆4985億余円で、前年度末に比べて24兆0862億余円減少している。そして、その原資別及び貸付け等先別の内訳は次のとおりである。

財政投融資計画の原資

|

18年度の貸付け等

|

18年度末の残高

|

百万円

|

百万円

|

|

財政融資資金(注1)

|

8,725,376

|

211,086,684

|

郵貯資金

|

260,227

|

3,686,955

|

簡保資金

|

578,173

|

25,775,742

|

産業投資特別会計

|

31,913

|

3,310,493

|

政府保証債及び政府保証借入金(注2)

|

3,999,590

|

31,638,718

|

計

|

13,595,281

|

275,498,592

|

財政融資資金の平成18年度末の財源の状況は次のとおりである。

|

||

百万円

|

||

財投債

|

138,906,124

|

|

預託金

|

132,154,701

|

|

その他

|

18,417,521

|

|

財政融資資金計

|

289,478,347

|

|

財政融資資金及び簡保資金により引き受けた債券は収入金ベースで計上し、政府保証債は額面ベースで計上している。政府保証外国債は、外国貨幣換算率により換算された金額を計上している(以下、各表も同様)。

|

||

貸付け等先

|

18年度の貸付け等

|

18年度末の残高

|

百万円

|

百万円

|

|

一般会計(注3)

|

−

|

1,917,933

|

特別会計(注4)

|

127,633

|

2,787,400

|

政府関係機関

|

5,334,217

|

91,272,570

|

事業団等

|

356,230

|

30,280,006

|

独立行政法人

|

3,570,413

|

58,077,892

|

地方公共団体

|

4,167,027

|

90,072,916

|

その他

|

39,760

|

1,089,872

|

計

|

13,595,281

|

275,498,592

|

旧日本国有鉄道及び旧日本国有鉄道清算事業団の財政融資資金からの借入金並びに財政融資資金が引き受けていた旧日本国有鉄道清算事業団債券に係る同事業団の債務を一般会計が承継したものである(下表も同様)。

|

|

旧石油公団の財政融資資金からの借入金の一部並びに財政融資資金及び簡保資金が引き受けていた石油債券に係る同公団の債務の一部を石油及びエネルギー需給構造高度化対策特別会計が承継したものを含む。

|

上記貸付け等先のうち、18年度末において財政投融資計画に係る貸付け等の残高が1兆円以上のものは、次のとおりである。

18年度の貸付け等

|

18年度末の残高

|

|

百万円

|

百万円

|

|

一般会計

|

−

|

1,917,933

|

政府関係機関

|

||

国民生活金融公庫

|

1,900,000

|

6,635,760

|

住宅金融公庫

|

2,100

|

40,000,852

|

農林漁業金融公庫

|

172,000

|

2,479,635

|

中小企業金融公庫

|

792,317

|

5,153,868

|

公営企業金融公庫

|

861,750

|

15,371,479

|

日本政策投資銀行

|

739,300

|

10,448,821

|

国際協力銀行

|

785,350

|

10,186,780

|

事業団等

|

||

日本郵政公社

|

−

|

28,200,000

|

独立行政法人

|

||

独立行政法人日本高速道路保有・債務返済機構

|

2,190,000

|

28,235,017

|

独立行政法人都市再生機構

|

597,900

|

11,054,161

|

年金積立金管理運用独立行政法人(注5)

|

−

|

7,598,250

|

独立行政法人福祉医療機構

|

275,600

|

3,225,853

|

独立行政法人鉄道建設・運輸施設整備支援機構

|

56,400

|

2,332,563

|

独立行政法人日本学生支援機構

|

347,300

|

2,067,290

|

地方公共団体

|

4,167,027

|

90,072,916

|

18年度における財投機関債(注6) の発行実績は24機関4兆3027億余円であり、このうち発行額が1000億円以上のものは次のとおりである。

18年度の発行額(注7)

|

(17年度の発行額)

|

|

百万円

|

百万円

|

|

政府関係機関

|

||

国民生活金融公庫

|

190,000

|

240,000

|

住宅金融公庫

|

2,233,000

|

2,037,800

|

中小企業金融公庫

|

150,000

|

210,000

|

公営企業金融公庫

|

360,000

|

400,000

|

日本政策投資銀行

|

235,000

|

200,000

|

国際協力銀行

|

100,000

|

260,000

|

独立行政法人

|

||

独立行政法人日本高速道路保有・債務返済機構(注8)

|

530,000

|

645,100

|

独立行政法人日本学生支援機構

|

117,000

|

110,000

|

発行額は、額面ベースで計上している。

|

|

独立行政法人日本高速道路保有・債務返済機構の平成17年度の発行額には日本道路公団、首都高速道路公団、阪神高速道路公団及び本州四国連絡橋公団分を含めた額を計上している。

|

財政融資資金のうち財政投融資計画以外に運用されているものは、18年度末現在75兆3854億余円であり、その内訳は次のとおりである。

百万円

|

|

債券

|

|

長期国債

|

33,102,176

|

短期国債

|

10,586,618

|

外国債

|

210,000

|

貸付金

|

|

特別会計

|

31,478,871

|

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)

|

29,999,642

|

厚生保険特別会計(健康勘定)

|

1,479,228

|

独立行政法人

|

|

独立行政法人環境再生保全機構

|

1,400

|

地方公共団体

|

6,343

|

計

|

75,385,409

|

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、外国為替資金特別会計の状況及び政府保証債務の状況について個別に取り上げることとし、その現状を述べると次のとおりである。

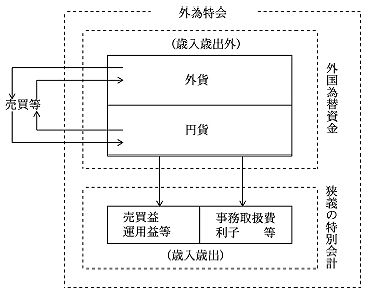

[1] 外国為替資金特別会計の概要

(1) 外国為替資金特別会計の設置の目的

外国為替資金特別会計(以下「外為特会」という。)は、外国為替資金特別会計法(昭和26年法律第56号。以下「外為特会法」という。)に基づき、政府の行う外国為替等の売買及びこれに伴う取引を円滑にするために外国為替資金を置き、その運営に関する経理を一般会計と区分して行うため設置されたものである。

財務省によると、現行の変動相場制の下では、外国為替相場は、基礎的な経済状況(経済ファンダメンタルズ)を反映しないまま市場参加者の思惑等により急激に変動し、円滑な対外取引が阻害されるおそれがあるとしている。外為特会は、財務大臣が市場に介入して外貨の過不足を調整し、相場変動をなだらかにする操作(以下「平衡操作」という。)を実施するために同資金の受払いなどを行う特別会計である。

(2) 外為特会の仕組み

外為特会は、図1のとおり、「外国為替資金」とその運営に関する経理を行う「狭義の特別会計」から成り立っている。このうち外国為替資金においては外貨及び円貨を売買して平衡操作を行うが、平衡操作を機動的に行うなどのため、外国為替等の売買等に伴う資金の受払いは、歳入歳出予算に計上されない歳入歳出外として取り扱われている。そして、円貨が不足する場合には、特別会計予算予算総則に定められた限度額の範囲内で外国為替資金証券(以下「外為証券」という。)を発行して調達している。

一方、狭義の特別会計では、外国為替等の売買益、保有資産の運用益等を歳入とし、事務取扱費、外為証券の利子等の経費を歳出としている。

図1 外為特会の仕組み

[2] 外為特会の近年の状況等

(1) 平成11年度決算検査報告等の記述

外為特会については、平成11年度決算検査報告において、昭和60年度以降毎年度決算上の剰余を生じていて、その一部を一般会計の歳入に繰り入れていること、60年度末以降、資産では外貨証券及び外貨預け金(以下「外貨証券等」という。)が、負債では外為証券が増大していることなどを第6章第1節第4「個別の決算」として記述した。

また、平成18年10月に参議院議長に対して提出した会計検査院法第30条の3の規定に基づく報告書「特別会計の状況に関する会計検査の結果について」の中で、外為特会に関して、多額の決算剰余金が継続して発生しており、その一部が一般会計の歳入に繰り入れられていることなどを記述した。

(2) 外為特会に係る近年の状況

平成11年度決算検査報告掲記後の外為特会に係る状況の変化についてみると次のとおりである。

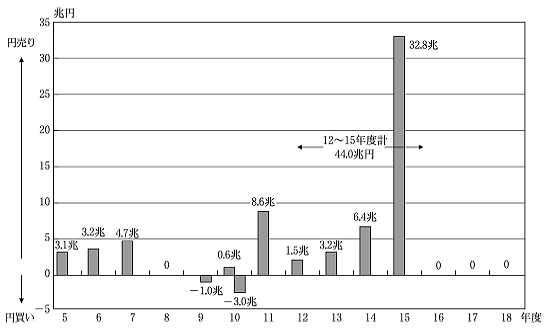

ア 12年度から18年度までの平衡操作の実施状況

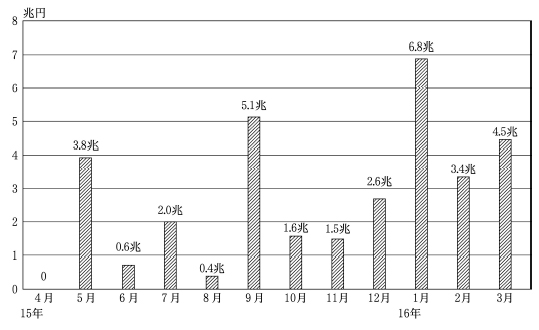

12年度から18年度までの7年間の平衡操作の実施状況、また、参考に11年度以前7年間の平衡操作の実施状況を示すと、図2のとおりである。12年度から15年度までの4年間に計約44.0兆円の円売りドル買い等の平衡操作が実施され、特に15年度は1年間で約32.8兆円の円売りドル買い等の平衡操作が大規模に実施され、その後の16年度から18年度までは実施されていない。この約32.8兆円は、5年度から14年度までの年平均実施金額約3.5兆円の約9倍となっている。

図2 平衡操作の実施状況

財務省によれば、12年度から15年度までの間も、為替相場に過度の変動や無秩序な動きがあ り、特に15年度については投機的なドル売りの動きが非常に強いとの認識のもと、為替相場の過度の変動や無秩序な動きが景気回復に悪影響を及ぼすことを防ぐ観点から上記の平衡操作を実施したとしている。

そして、15年度における円売りドル買いの平衡操作の実施額を月別に示すと、図3のとおりである。

図3 平成15年度の平衡操作(円売りドル買いの月別状況)

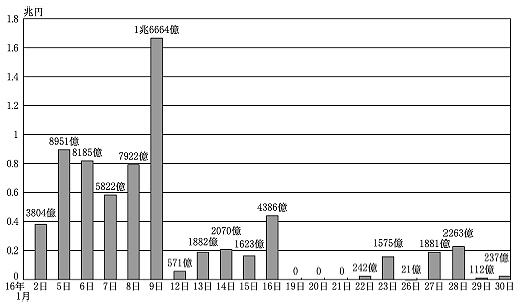

月別の平衡操作の実施額が最大となっている16年1月における実施額を日別に示すと、図4のとおりである。

図4 平成16年1月の平衡操作(円売りドル買い)の日別状況

イ 特別会計改革の流れ

18年6月に「簡素で効率的な政府を実現するための行政改革の推進に関する法律」(平成18年法律第47号。以下「行革推進法」という。)が施行され、同法第39条の規定により外為特会に係る見直しについては、次の〔1〕及び〔2〕のとおりとされた。

〔1〕 外為特会において経理される事務については、その執行に要する費用の節減その他の合理化及び効率化を図るものとする。

〔2〕 外為特会法第13条の規定による一般会計の歳入への繰入れについては、同条に規定する残余(注1)

のうち相当と認められる金額を繰り入れる措置を講ずるものとする。

そして、外為特会は19年4月の「特別会計に関する法律」(平成19年法律第23号)の施行による外為特会法の廃止に伴い18年度限りで廃止され、新たに特別会計に関する法律に基づいて19年度に設置された。

[3] 検査の観点、着眼点、対象及び方法

前記のとおり、外為特会においては15年度に大規模な平衡操作が実施されるなどしたため、12年度から18年度までの外為特会の状況について、正確性、合規性、経済性等の観点から、次の点などに着眼して検査した。

〔1〕 12年度から15年度までの平衡操作の実施によって外為特会にどのような影響が生じているか

〔2〕 外貨証券等の運用はどのように行われているか

〔3〕 外為証券による資金の調達はどのように行われているか

〔4〕 外為特会の資産、負債はどのような状況になっているか

〔5〕 損益及び剰余金の処分はどのような状況になっているか

そして、計算証明規則に基づき提出された国庫金運用計算書等のデータの分析・検討を行い、財務本省において決算関係資料等の説明を受けるなどして会計実地検査を行うとともに、財務大臣から委託を受けて外国為替資金の運営に関する事務等を行っている日本銀行において会計実地検査を行った。

[4] 外為特会の状況

(1) 12年度から15年度までの平衡操作の実施により外為特会に生じた影響

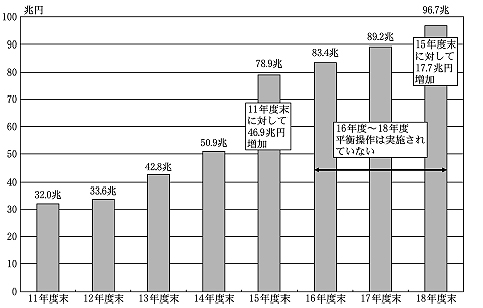

11年度末から18年度末までの外為特会の資産の主要な項目である外貨証券等の残高の推移をみると、図5のとおりである。

12年度から15年度に行われた計44兆0121億余円の平衡操作により円売りドル買い等が行われた同時期における外貨証券等の残高の推移をみると、11年度末の32兆0125億余円が46兆9663億余円増加し、15年度末に78兆9788億余円となった。その後、平衡操作が実施されなかった16年度から18年度までの間においても、外貨証券等の残高は、その外貨建運用収入が累加されるなどして17兆7593億余円増加し、18年度末に96兆7381億余円となっている。

図5 外貨証券等の残高の推移

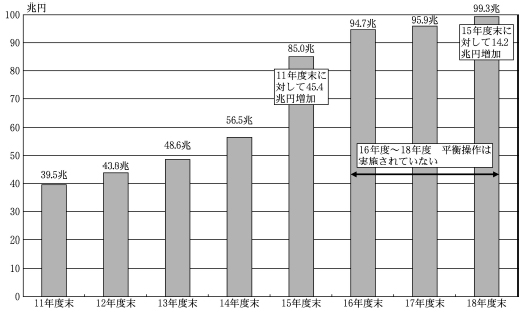

一方、円貨調達のために発行された外為証券の残高の推移についてみると、図6のとおりである。

12年度から15年度における平衡操作の実施と同時期における外為証券の残高の推移をみると、11年度末の39兆5730億円が45兆4666億余円増加し、15年度末に85兆0396億余円となっている。その後、平衡操作が実施されなかった16年度から18年度までの間においても、外為証券の残高は14兆2849億余円増加し、18年度末において99兆3246億余円となっている。これは、外為特会法第9条の規定により、外貨証券等に係る外貨建運用収入の円貨代り金を歳入とすることとなっており、外貨建運用収入を基準外国為替相場(注2)

等で換算した円貨相当額を歳入に受け入れるために、外為証券を発行して円貨を調達したなどのためである。

このように、外貨証券等は15年度までの平衡操作の実施等により増加し、16年度以降においても、これに外貨建運用収入が累加されるなどし増加する一方、円貨調達のため外為証券が大量に発行されることになり、外為特会の規模が増大している。

図6 外為証券の残高の推移

(2) 外貨証券等の運用状況

財務省は、外貨証券等の運用の方針について17年4月に「外国為替資金特別会計が保有する外貨資産に関する運用について」を公表している。その基本原則は次のとおりである。

〔1〕 外為特会保有外貨資産は、安全性及び流動性に最大限留意した運用を行うこととし、この制約の範囲内で可能な限り収益性を追求するものとする。

〔2〕 金融・為替市場へ攪乱的な影響を及ぼさぬよう最大限配慮しつつ運用を行い、必要に応じ関係する通貨・金融当局と密接な連絡を取るものとする。

この基本原則を踏まえ、以下の方針を設けている。

〔1〕 外貨資産については、流動性・償還確実性が高い国債、政府機関債、国際機関債及び資産担保債券等の債券や、外国中央銀行、信用力が高く流動性供給能力の高い内外金融機関への預金等によって運用する。

〔2〕 外貨資産の運用に当たっては、安全性、流動性及び収益性の各観点から総合的に勘案し、適切にリスク管理を行う。

そして、財務省においては、上記の方針に沿い、運用対象を限るなどして運用を行っているとしており、外貨証券と外貨定期預け金の運用収入の合計及び運用利回りの推移は、表1のとおりである。運用収入は外貨証券と外貨定期預け金が15年度に急増したこと、また、金利が上昇したことにより、16年度以降増加し、18年度には3兆6917億余円となった。

年度

\

区分

|

14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

外貨証券と外貨定期預け金の運用収入の合計 a

|

16,629

|

15,663

|

20,705

|

27,933

|

36,917

|

外貨証券平均残高と外貨定期預け金平均残高の合計 b

|

465,061

|

645,997

|

808,772

|

857,522

|

922,034

|

運用利回り a/b

|

3.57%

|

2.42%

|

2.56%

|

3.25%

|

4.00%

|

注(1)

|

外貨証券と外貨定期預け金の運用収入の合計は外貨証券運用収入(債券の利子、債券の償還益等)と外貨定期預け金利子の合計額から外貨証券の償還損を控除したものである

|

注(2)

|

外貨証券平均残高及び外貨定期預け金平均残高は前年度末と当年度末の数値の平均を使用している。

|

注(3)

|

外貨建運用収入について財務省が公表を始めた平成14年度分から掲記している。

|

外貨証券と外貨定期預け金を合わせた運用利回りについては、15年度は2.42%となったが、その後の金利の上昇により、18年度には4.00%となっている。

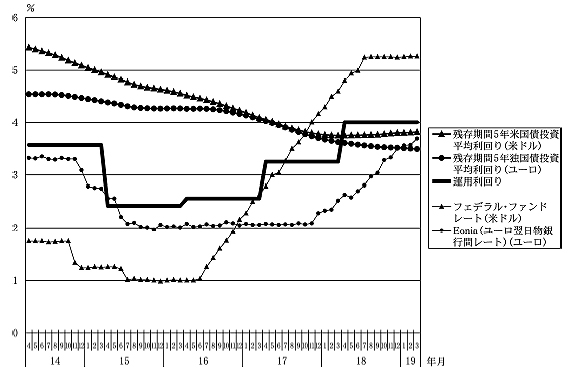

外貨証券と外貨定期預け金を合わせた運用利回りを米ドル、ユーロの主要な債券市場、短期金融市場の金利の推移と比較すると、図7のとおりである。

図7 外貨証券と外貨定期預け金を合わせた運用利回り及び米ドル、ユーロの主要短期、長期金利の推移

注(1)

|

債券市場の金利の指標として米ドルは残存期間5年の米国債の利回り、ユーロは残存期間5年の独国債の利回りを使用しており、短期金融市場の金利は米国の翌日物銀行間レートであるフェデラル・ファンドレート、ユーロはユーロ翌日物銀行間レートであるEoniaの利回りを使用している。

|

注(2)

|

投資平均利回りは、満期まで保有することを前提に、過去継続して同一の満期の国債 を毎月、同額ずつ購入した場合得られる当該時点における平均利回りである。

|

このように、外貨証券と外貨定期預け金を合わせた運用利回りは、おおむね短期金利と長期金利の中間にある。そして、16年度からドル、ユーロの短期金利が上昇傾向にあるときは、外貨証券と外貨定期預け金を合わせた運用利回りも上昇している。

(3) 外為証券による資金の調達状況

ア 政府短期証券の発行状況

外為証券は政府短期証券(注3) の一つであり、表2のとおり、政府短期証券の18年度発行額の97.2%を占めるなど、政府短期証券のほとんどが外為証券である。政府短期証券の償還期間は原則として13週間となっているが、全体の発行額が増加する中、外為特会の資金調達においては、18年度から、2箇月もの及び6箇月ものの政府短期証券の発行が開始されるなど、償還期間の多様化が図られている。

年度

\

区分

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

政府短期証券(a)

|

190.6

|

197.2

|

222.5

|

304.1

|

370.0

|

367.6

|

390.6

|

うち外為証券(b)

|

173.1

|

182.3

|

208.9

|

286.2

|

353.3

|

355.3

|

379.7

|

13週間もの

2箇月もの

6箇月もの

|

173.1

−

−

|

182.3

−

−

|

208.9

−

−

|

286.2

−

−

|

353.3

−

−

|

355.3

−

−

|

365.3

10.3

3.9

|

(a)/(b)

|

90.8%

|

92.4%

|

93.8%

|

94.1%

|

95.4%

|

96.6%

|

97.2%

|

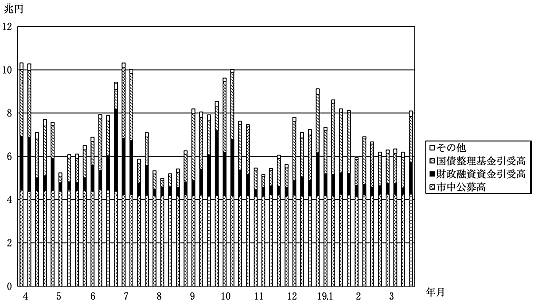

11年4月より政府短期証券を市場実勢に沿った金利で発行することにより短期金融市場の中核商品に育てることなどを目的として、政府短期証券の市中公募化が実施されている。18年度における13週間ものの政府短期証券の発行状況は、図8のとおりであり、1回の発行額は4兆9768億余円から10兆3239億円と大きく変動しているが、市中公募については約4.2兆円で推移している。

図8 平成18年度における政府短期証券(13週間もの)の発行状況

財務省は市中公募の安定的な消化を図るために、毎回の政府短期証券の発行に当たり、公募額を大きく変動させないように、国債整理基金と財政融資資金(以下「国債整理基金等」という。)の資金繰り等を勘案しつつそれらの引受額の増減により、市中発行額の平準化を図っている。

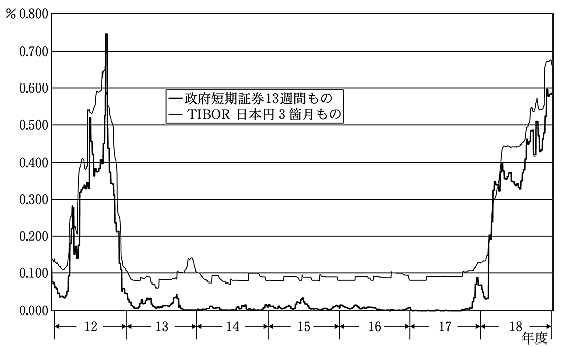

イ 外為証券による資金の調達コストの状況

政府短期証券13週間ものの発行金利の推移をみると、図9のとおり、東京の銀行間取引レートであるTIBOR(注4) の3箇月ものをおおむね下回り、同レートの動きを反映している。12年度に一時的に上昇した金利は13年3月から日本銀行の実施した量的緩和政策(注5) 等により13年度から17年度までは低位で推移し、17年度末からは同政策の解除等による金利上昇に伴い上昇傾向にある。外為証券の発行残高が増加している中、このような金利の推移により、外為証券による資金の調達コストは、12年度は1092億余円、13年度から17年度までは24億余円から73億余円で推移し、18年度は年平均約0.4%の金利上昇により、前年度の73億余円に対し3517億余円となった。

図9 政府短期証券(13週間もの)の発行金利の推移

TIBOR Tokyo InterBank Offered Rateの略称で、全国銀行協会の発表する東京の主要銀行の呈示金利の平均値のこと

|

|

量的緩和政策 日本銀行の金融市場調節の主たる操作目標を金利から資金量に変更し、その目標値を定め、それが達成されるように金融緩和を行うもの

|

ウ 政府短期証券各年度末保有者別残高の状況

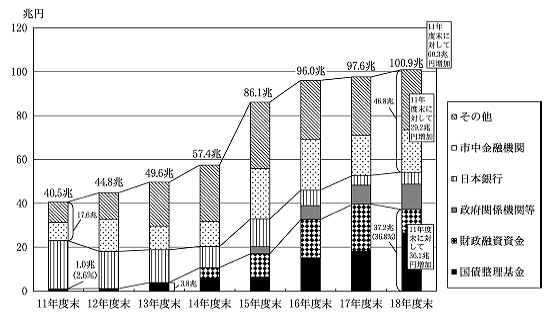

政府短期証券の各年度末の保有者別残高の推移をみると、図10のとおりである。政府短期証券の発行残高が11年度末において40兆5930億円であったものが、12年度から18年度までの間に60兆3811億余円増加し、18年度末に100兆9741億余円となっている。このうち市中金融機関分とその他(信託口、外国中央銀行等)についてみると、両者合計の保有残高が11年度末において17兆6096億余円であったものが、12年度から18年度までの間に29兆2401億余円増加し、18年度末に46兆8497億余円となっている。また、国債整理基金等の保有残高は11年度末において国債整理基金が1兆0661億余円を保有するだけであり、13年度末においても3兆8751億余円であったものが、14年度から財政融資資金も保有するようになった。そして、国債整理基金等の保有残高は12年度から18年度までの間に36兆1343億余円増加し、18年度末に37兆2005億円となっている。この結果、政府短期証券発行残高に対する国債整理基金等の保有残高の割合は11年度末において2.6%であったものが、18年度末には36.8%に増加した。

図10 政府短期証券各年度末保有者別残高の推移

(4) 外為特会の資産及び負債、損益及び剰余金の処分の状況

ア 資産及び負債の状況

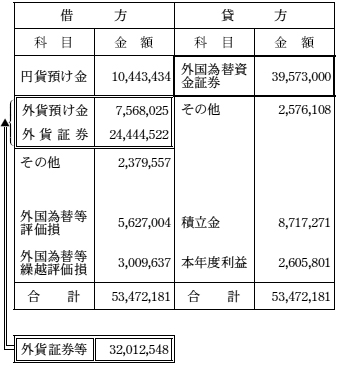

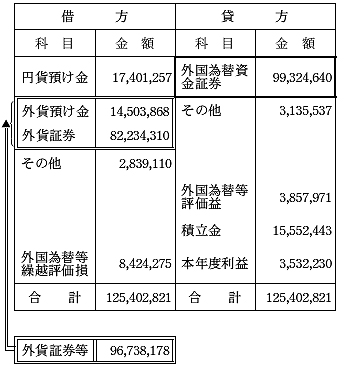

貸借対照表の主要な資産項目である外貨証券等、主要な負債項目である外為証券の状況については前記で分析したところであるが、これらを含め特別会計歳入歳出決算に添付された貸借対照表の状況は、11年度末と18年度末を比較すると、表3のとおりである。

| 表3 平成11年度末及び18年度末の貸借対照表 | |

平成12年3月31日現在

(単位:百万円)

|

平成19年3月31日現在

(単位:百万円)

|

|

|

借方の外貨証券等に関しては、11年度末に残高が32兆0125億余円であったものが、平衡操作による外貨買入、外貨証券等に係る外貨建運用収入等のため64兆7256億余円増加し、18年度末には残高が96兆7381億余円となっている。貸方の外為証券に関しては、11年度末に残高が39兆5730億円であったものが、平衡操作のための円貨調達、外貨証券等に係る外貨建運用収入の歳入への収納等のため59兆7516億余円増加し、18年度末には残高が99兆3246億余円になっている。

これらの変化などの結果、貸借対照表の規模は11年度末に53兆4721億余円であったものが71兆9306億余円増大し、18年度末に125兆4028億余円と約2.3倍になっている。

イ 損益及び剰余金の処分の状況

(ア) 損益の状況

貸借対照表の主要な資産項目である外貨証券と外貨定期預け金によって生み出される運用収入の合計、また、主要な負債項目である外為証券による資金の調達コストは前記で分析したところであるが、これらを含めた外為特会全体の損益の状況についてみると、12年度から18年度までの状況は、表4のとおりである。

科目

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

合計

|

|

利益(収益)

|

外国為替等売買差益

|

180,761

|

82,838

|

3,467

|

1,923,373

|

912

|

1,195

|

4,692

|

2,197,240

|

運用収入

|

2,168,070

|

2,106,296

|

1,897,788

|

1,745,024

|

2,251,821

|

3,013,835

|

3,906,601

|

17,089,439

|

|

雑収入

|

7

|

6

|

4

|

16

|

12

|

1

|

64

|

113

|

|

収益 計

|

2,348,839

|

2,189,141

|

1,901,260

|

3,668,414

|

2,252,745

|

3,015,033

|

3,911,358

|

19,286,793

|

|

損失(費用)

|

一般会計へ繰入

|

−

|

−

|

150,000

|

−

|

−

|

−

|

−

|

150,000

|

事務取扱費

|

2,917

|

2,784

|

2,670

|

2,990

|

3,590

|

3,242

|

3,373

|

21,569

|

|

諸支出金

|

1,798

|

3,227

|

10,555

|

12,353

|

18,212

|

38,894

|

24,047

|

109,088

|

|

借入金利子(うち、外為証券分)

|

110,937

(109,279)

|

8,758

(7,162)

|

2,694

(2,424)

|

7,445

(7,143)

|

5,435

(5,153)

|

7,555

(7,392)

|

351,707

(351,707)

|

494,535

(490,263)

|

|

費用 計

|

115,653

|

14,771

|

165,920

|

22,788

|

27,238

|

49,692

|

379,128

|

775,193

|

|

本年度利益

|

2,233,186

|

2,174,369

|

1,735,339

|

3,645,625

|

2,225,507

|

2,965,340

|

3,532,230

|

18,511,600

|

|

収益についてみると、そのほとんどは運用収入(注6) と外国為替等売買差益である。運用収入はドル等の金利が低下傾向にあったことにより12年度の2兆1680億余円から15年度の1兆7450億余円まで逓減した。しかし、15年度までの平衡操作の結果、外貨証券等が増加し、また、ドル等の金利が上昇したことにより、16年度から増加に転じ18年度においては3兆9066億余円となっている。

外国為替等売買差益についてみると15年度は1兆9233億余円を計上している。これは、外為特会法第7条第2項を受け、外国為替資金特別会計法施行令(昭和26年政令第122号)第4条に基づき、当該年度において買い取った外貨を当該買取時における基準外国為替相場等によって換算した価額が当該外貨の買取価額を超過し、又はこれに不足する金額を、それぞれ外貨の売買に伴う差益又は差損とし、当該年度における当該差益の合計額が当該年度における当該差損の合計額を超過するときは、その超過額に相当する金額をもって外国為替等売買差益としていることなどによるものである。具体的には、15年度において、32兆8696億余円の平衡操作が行われ、外貨が購入されたが、購入時の実勢為替相場が、基準外国為替相場と比べて円高であったなどのため、購入外貨を基準外国為替相場を用いて換算した円価額が当該外貨の買取価額を超過するなどし、この年間通算額を外国為替等売買差益としているためなどから計上されたものである。このように平衡操作の実施により外貨の売買がなされると、外貨の売買時の実勢為替相場と基準外国為替相場等との差の部分が外国為替等売買差益(差損)として認識されることになり、平衡操作の行われていない16年度以後は外国為替等売買差益は大きく減少している。

一方、費用については、資金の調達コストの変動を反映するなどして費用の合計額が147億余円から3791億余円となっている。このうち14年度費用には、当面の適切な財政運営に資することを目的として「平成14年度における財政運営のための公債の発行の特例等に関する法律」(平成14年法律第20号)により行われた14年度一般会計への繰入れ1500億円が含まれている。

なお、前記の行革推進法に基づく外為特会の見直しのうち、その執行に要する費用の節減その他の合理化及び効率化については、外国旅費に関し、割引運賃の航空券の使用の徹底を図り、諸謝金に関し、一部の研究会の運営について外部に委嘱を行わない措置を執るなどしていた。これらのことなどにより18年度の事務取扱費予算額11億2840万余円に対し、決算額は9億4664万余円となっていた。

そして、表4のとおり、毎年度の収益から費用を控除した本年度利益についてみると、12年度から18年度までで1兆7353億余円から3兆6456億余円が計上され、合計は18兆5116億余円になっている。

(イ) 剰余金の処分の状況

外為特会の毎年度の利益相当額は、外為特会の歳入歳出の決算上の剰余となり、17年度までの各年度の剰余金については外為特会法第13条に基づき、翌年度に予算の定めるところにより一般会計の歳入へ繰り入れられ、この金額を除いた額は、積立金として積み立てられている。18年度の剰余金については、特別会計に関する法律附則第221条第1項に基づき、翌年度に、一部が積立金に積み立てられ、同附則第259条に基づき、残余が予算の定めるところにより一般会計の歳入へ繰り入れられている。12年度から18年度までの剰余金に係る一般会計の歳入への繰入れ、積立金への積立ての状況は、表5のとおりである。そして、一般会計の歳入への繰入額累計(注7) と積立金残高の状況は、図11のとおりである。

年度

|

剰余金

|

左の剰余金の処分

|

|

一般会計へ繰入れ

|

積立金へ積立て

|

||

12年度

|

22,331

|

13,700

|

8,631

|

13年度

|

21,743

|

19,700

|

2,043

|

14年度

|

17,353

|

15,000

|

2,353

|

15年度

|

36,456

|

14,190

|

22,266

|

16年度

|

22,255

|

14,190

|

8,065

|

17年度

|

29,653

|

16,220

|

13,433

|

18年度

|

35,322

|

16,290

|

19,032

|

合計

|

185,116

|

109,290

|

75,826

|

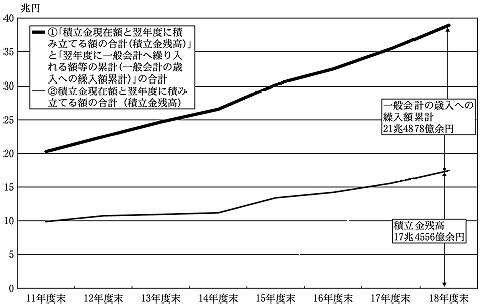

図11 一般会計の歳入への繰入額累計と積立金残高の状況

外為特会から一般会計の歳入への繰入れは、表5で示したとおり、12年度から18年度までの剰余金については毎年度1兆3700億円から1兆9700億円を翌年度に繰り入れ、合計で10兆9290億円となり、それ以前からの累計では、図11のとおり、21兆4878億余円となっている。

一方、積立金は、表5のとおり、12年度から18年度までの剰余金については毎年度2043億余円から2兆2266億余円を翌年度に積み立て、合計で7兆5826億余円となり、18年度末の積立金15兆5524億余円に、翌年度に積立金として積み立てられる1兆9032億余円を加えると、図11のとおり、積立金残高は17兆4556億余円となる。

(ウ) 積立金の目的及びその限度額

積立金を積み立てる目的及びその限度額(以下「積立限度額」という。)については19年4月まで規定されていなかったが、特別会計に関する法律第80条の規定により、外為特会においては、毎会計年度の歳入歳出の決算上剰余金を生じた場合には、当該剰余金のうち、外国為替相場の変動、市場金利の変動その他の要因を勘案し、同会計の健全な運営を確保するために必要な金額を、積立金として積み立てるものとされた。財務省によると、積立金の積立ての具体的な目的は、〔1〕内外金利の逆転による将来の歳入不足に備えること、〔2〕円高が進行した場合の外貨資産の評価損の拡大に備える役割を果たすこととしており、通貨当局の信認を確保するために必要なものであるとしている。前記のとおり、資産である外貨証券等の18年度末残高は、12年度から18年度までの間に64兆7256億余円増加して96兆7381億余円となっている。また、負債である外為証券の18年度末残高は、12年度から18年度までの間に59兆7516億余円増加して99兆3246億余円になっている。そして、資産である外貨証券等については為替レートの変動リスク及び保有外貨建債券の金利変動リスク等が存在しており、負債である外為証券については国内短期金利の変動リスクが存在する。積立金はこれらのリスクに対応するためのものと位置付けられる。そして、19年度特別会計予算参照書の参考資料である積立金明細表において、外為特会の健全な運営を確保するために必要な積立限度額が各年度末の「外貨資産」の金額に100分の30を乗じた金額(注8)

とされた。この積立限度額を18年度末の「外貨資産」で計算すると30兆5173億余円となり、この積立限度額と前記の積立金残高17兆4556億余円との差(以下「要積立額」という。)は13兆0616億余円となっている。

なお、為替レートの変動リスクに着目し、外為特会の18年度末における外貨建資産がすべてドル建資産であると仮定すると、1円の円高になると約0.8兆円外国為替等評価損が発生することになる。

(エ) 外国為替等繰越評価損の状況

基準外国為替相場等に変更があったときは外為特会法第8条第1項に基づき外為特会において、基準外国為替相場等によって外国為替等の価額の改定を行うこととなっている。これに基づいて生ずる評価損益は、損益勘定には計上せず、年度末に作成される貸借対照表上外国為替等評価損(益)として、既に計上されている繰越評価損(益)と共に計上される。そして、翌年度の貸借対照表に両者を通算したものが繰越評価損(益)として計上される。

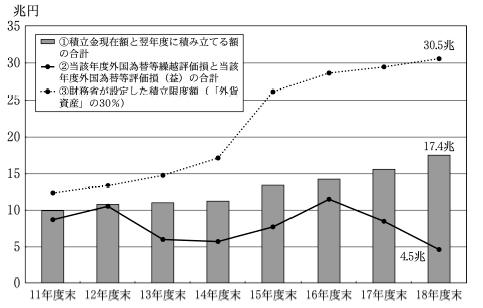

12年度から18年度までの積立金(翌年度に積み立てられる額を含む。)、外国為替等繰越評価損(翌年度に新たに加算(控除)される額を含む。)及び当該年度の「外貨資産」を基に19年度予算において財務省が示した前記の100分の30を仮に適用した場合の積立限度額の推移を示すと、図12のとおりである。

図12 積立金、外国為替等繰越評価損及び積立限度額の推移

18年度末における翌年度へ繰り越す評価損の状況は、17年度末から繰り越してきた外国為替等繰越評価損から18年度の外国為替等評価益を控除した4兆5663億余円となっており、18年度の剰余金処分後の積立金17兆4556億余円を下回っている状況となっている。

しかし、18年度末の外貨証券等の残高が96兆7381億余円と多額となっていることを背景に、18年度末の積立限度額は30兆5173億余円となっているため、前記のとおり要積立額が13兆0616億余円となっている。そして、外貨証券等の残高が多額となっているため、為替の動向によっては外国為替等に係る評価損益が大きく変動し得ることから、前述のとおり、行革推進法による一般会計の歳入への繰入れの要請を考慮しつつ行われる積立て、要積立額等の状況については今後とも注視する必要がある。

[5] まとめ

(1) 12年度から15年度までの平衡操作の実施により外為特会に生じた影響

外貨証券等は12年度から15年度までに実施された計約44.0兆円の平衡操作の実施等により増加し、16年度以降においても、これに外貨建運用収入が累加されるなどし増加する一方、円貨調達のため外為証券が大量に発行されることになり、外為特会の規模が増大している。

(2) 外貨証券等の運用状況

外貨資産の運用は、「外国為替資金特別会計が保有する外貨資産に関する運用について」において、安全性及び流動性に最大限留意し、この制約の範囲内で可能な限り収益性も追求するものとするとともに運用対象を定めている。外貨証券と外貨定期預け金を合わせた運用利回りについては、15年度は2.42%となったが、その後の金利の上昇により、18年度には4.00%となっている。外貨証券と外貨定期預け金の運用収入の合計は、運用利回りの上昇と残高の増加の結果、18年度には3兆6917億余円となった。

(3) 外為証券による資金の調達状況

政府短期証券の大半を占める13週間ものの発行金利の推移をみると、TIBORの3箇月ものをおおむね下回り、同レートの動きを反映している。外為証券の発行残高が増加している中、発行金利は13年度から17年度までは低位で推移したことにより、外為証券による資金の調達コストは、13年度から17年度までは24億余円から73億余円で推移し、18年度は金利上昇により3517億余円となった。

(4) 外為特会の資産及び負債、損益及び剰余金の処分の状況

ア 資産及び負債の状況

平衡操作による外貨買入、外貨証券等に係る外貨建運用収入等のため、主要な資産項目である外貨証券等の18年度末残高が、11年度末と比べて64兆7256億余円増加し、96兆7381億余円となった。また、平衡操作のための円貨調達、外貨証券等に係る外貨建運用収入の歳入への収納等のため、主要な負債項目である外為証券の18年度末残高が、11年度末と比べて59兆7516億余円増加し、99兆3246億余円となった。

この結果、貸借対照表の規模は11年度末53兆4721億余円であったものが、71兆9306億余円増大し、18年度末には125兆4028億余円となった。

イ 損益及び剰余金の処分の状況

15年度までの平衡操作の結果、外貨証券等が増加し、ドル等の金利も上昇に転じたことから、運用収入は16年度から増加に転じ、また、15年度には外貨購入時の実勢為替相場が基準外国為替相場と比べて円高であったなどのため、1兆9233億余円が外国為替等売買差益として計上された。本年度利益についてみると、12年度から18年度までで1兆7353億余円から3兆6456億余円が計上されている。利益相当額は、歳入歳出の決算上の剰余となり、この剰余金は12年度から18年度までの合計で18兆5116億余円となっている。

そして、外為特会から一般会計への剰余金に係る繰入れは12年度から18年度までの剰余金については合計で10兆9290億円となり、それ以前からの累計では21兆4878億余円となる。

一方で、外貨証券等については為替レートの変動リスク等が存在し、外為証券については国内短期金利の変動リスクが存在し、これらに備えるため、財務省は、「外貨資産」の100分の30が積立金として必要としており、18年度末時点で計算すると30兆5173億余円となる。これに対し、18年度末に係る積立金残高は17兆4556億余円となっている。外貨証券等の残高が多額となっているため、為替の動向によっては外国為替等に係る評価損益が大きく変動し得ることから、行革推進法による一般会計の歳入への繰入れの要請を考慮しつつ行われる積立て、要積立額等の状況については今後とも注視する必要がある。

[1] 政府保証債務の概要

(1) 政府保証付与の要件

国の債務については、日本国憲法第85条で、「国が債務を負担するには、国会の議決に基くことを必要とする。」とされ、また、財政法(昭和22年法律第34号)第15条で、「国が債務を負担する行為をなすには、予め予算を以て、国会の議決を経なければならない。」とされている。

そして、法人に対する政府の財政援助の制限に関する法律(昭和21年法律第24号)第3条で、「政府又は地方公共団体は、会社その他の法人の債務については、保証契約をすることができない。ただし、財務大臣(地方公共団体のする保証契約にあっては、総務大臣)の指定する会社その他の法人の債務については、この限りでない。」とされている。

政府保証が付与されている法人の債務について、円貨をもって支払われるものに係る債務に関しては、各法人の設置法等において、政府は、法人に対する政府の財政援助の制限に関する法律第3条の規定にかかわらず、国会の議決を経た金額の範囲内において、長期借入金又は債券に係る債務について保証することができるなどと定められている。

また、外貨をもって支払われるものに係る債務に関しては、国際復興開発銀行等からの外資の受入に関する特別措置に関する法律(昭和28年法律第51号)第2条第2項において、政府は、法人に対する政府の財政援助の制限に関する法律第3条の規定にかかわらず、同項で定められた法人が発行する債券又は地方債証券のうち外貨で支払われるものに係る債務について、予算をもって定める金額の範囲内において、保証契約をすることができると定められている。

このように、政府は、各法人の設置法等に基づき、国会の議決を経た金額の範囲内で、各法人が発行する債券又は各法人の借入金に係る債務に対して保証を行うことが認められている。

(2) 国の予算、決算等における政府保証債務

上記の政府が行う保証(以下、保証により政府が負う債務を「政府保証債務」という。)については、予算上は一般会計予算の予算総則において債務保証契約の限度額が定められ、政府は、この限度額の範囲内で保証を付与することができる。

そして、平成18年度予算についてみると、保証限度額は独立行政法人等26法人の債務に対して62兆6218億余円と設定されている。

一方、決算上は、「一般会計国の債務に関する計算書」の「予算総則で保証及び損失補償の限度額が定められているものに係る保証債務負担額」において、本年度の保証債務負担額、翌年度以降への繰越保証債務額等が記載されており、同計算書は歳入歳出決算の添附書類として国会に提出されている。そして、18年度の保証債務負担額は26法人の債務に対して6兆7070億余円、翌年度以降への繰越保証債務額は32法人の債務に対して49兆4827億余円となっている。

また、財政投融資計画には、財政融資資金の長期運用に対する特別措置に関する法律(昭和48年法律第7号)第2条第2項第2号から第4号に掲げる法人(注1)

及びその他政令で定める法人(注2)

の債券及び借入金に係る債務保証の期間が5年以上の政府保証が記載されている。そして、財政投融資計画に係る18年度末の政府保証残高は31.6兆円となっている。

なお、本院は、18年10月に会計検査院法第30条の2の規定に基づき、国会及び内閣に「財投機関における財政投融資改革後の財務状況と特殊法人等改革に伴う財務処理の状況について」を報告しているが、この中で、財政投融資に係る資金について、12年度と16年度の資金別の状況を比較すると、財政融資資金の調達は大幅に減少したのに対し、政府保証債は道路関係旧4公団の資金調達の影響もあり、1654億円と小幅な減少にとどまっており、政府保証債については、道路関係旧4公団の発行額について今後の推移を注視していくこととする旨を記述している。また、平成17年度決算検査報告「第6章第1節第4個別の決算等」の「財政投融資改革開始後における財政融資資金特別会計等の状況」において、財政投融資計画に係る政府保証残高の推移について、12年度末に対して17年度末で6.4兆円増加しているのは、民営化の方向性が示されている財政投融資対象法人が市場から円滑に資金を調達できるようになるまでの間、過渡的措置として政府保証を付与しているなどのためである旨を記述している。

第2号から第4号に掲げる法人 政府関係機関、特別の法律により設立された法人のうち債券を発行し得る法人で国、政府関係機関、地方公共団体以外の出資のない法人及び地方公共団体をいう。

|

|

その他政令で定める法人 「財政融資資金の長期運用に対する特別措置に関する法律第5条第2項第3号に規定する法人を定める政令」(平成13年政令第9号)に定められている法人をいい、関西国際空港株式会社、財団法人民間都市開発推進機構、中部国際空港株式会社、成田国際空港株式会社及び各高速道路株式会社がある。

|

(3) 国の財務書類(一般会計・特別会計)における政府保証債務

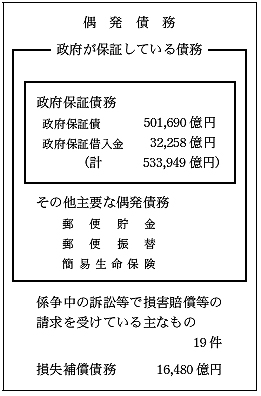

19年8月に公表された17年度の国の財務書類(一般会計・特別会計)における政府保証債務は、その「注記」に、図1のとおり、偶発債務として政府保証債50兆1690億余円、政府保証借入金3兆2258億余円と記載され、その合計は53兆3949億余円となっている。また、政府保証債務以外に、国が貯金の払戻し、保険金の支払等に係る債務の保証をしている日本郵政公社の郵便貯金、郵便振替及び簡易生命保険に係る債務(注3)

については、偶発債務のうちの「その他主要な偶発債務」と記載されている。

偶発債務とは会計年度末においては、現実の債務ではなく、将来一定の条件を満たすような事態が生じた場合に債務になるものであり、「注記」においては、上記以外にも損失補償債務(注4)

1兆6480億円、係争中の訴訟等で損害賠償等の請求を受けている主なものとして、請求金額が10億円以上の案件19件が記載されている。

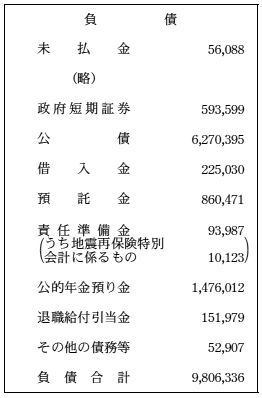

一方、貸借対照表の負債合計額980兆6336億余円の中にも偶発債務の性格を有しているものがある。

例えば、責任準備金のうち地震再保険特別会計に係るものについてみると、17年度末で1兆0123億余円が負債に計上されているが、これは地震再保険に係る再保険料を原資として積立てを行ったものである。一方、地震保険に関する法律(昭和41年法律第73号)第3条で、「一回の地震等により政府が支払うべき再保険金の総額は、毎年度、国会の議決を経た金額をこえない範囲内のものでなければならない。」とされ、17年度においては4兆1221億余円(18年度も同額)となっている。

図1 平成17年度の国の財務書類(一般会計・特別会計)における注記及び負債の概要

注記

|

貸借対照表 (単位:億円)

|

|

|

日本郵政公社の郵便貯金、郵便振替及び簡易生命保険に係る債務 郵便貯金、簡易生命保険は平成15年4月に国から、日本郵政公社による経営に移行した。同公社の郵便貯金、郵便振替及び簡易生命保険に係る債務には、移行後も法律により政府の保証が付与されているが、政府保証債務には含まれない。そして、19年10月に同公社が民営化された後、定期性の郵便貯金、簡易生命保険の既契約分は、独立行政法人郵便貯金・簡易生命保険管理機構に引き継がれ、満期又は契約が消滅するまで政府の保証が付与されている。

|

|

損失補償債務 原子力損害の賠償に関する法律(昭和36年法律第147号)等により、原子力事業者が責任保険契約等では埋めることができない原子力損害を賠償することによって生ずる損失を国が補償する契約に基づく債務である。

|

(4) 独立行政法人等の債務と国の負担の関係

17年度の国の連結財務書類においては、連結対象として1公社、1事業団、6公庫、3金庫・特殊銀行、10特殊会社、1その他の特殊法人、3認可法人、113独立行政法人、87国立大学法人、4大学共同利用機関法人の計229法人(国からの出資額合計は38兆9141億余円)があり、17年度末の負債合計は709兆4052億余円となっている。そして、負債の残高が1兆円を超える法人(勘定)は表1のとおり24法人(25勘定)ある。

法人名

|

残高

|

日本郵政公社

|

361,585,958

|

年金資金運用基金

|

95,965,506

|

住宅金融公庫

|

52,251,125

|

独立行政法人日本高速道路保有・債務返済機構

|

37,422,305

|

公営企業金融公庫

|

23,098,438

|

独立行政法人都市再生機構

|

16,381,991

|

預金保険機構

|

15,536,884

|

日本政策投資銀行

|

11,666,881

|

独立行政法人中小企業基盤整備機構

|

11,073,926

|

商工組合中央金庫

|

10,830,330

|

独立行政法人鉄道建設・運輸施設整備支援機構

|

9,390,291

|

国民生活金融公庫

|

8,791,058

|

国際協力銀行(国際金融等勘定)

|

8,214,897

|

中小企業金融公庫(融資勘定、証券化支援買取業務勘定、証券化支援保証業務勘定)

|

6,729,444

|

独立行政法人勤労者退職金共済機構

|

4,404,687

|

日本私立学校振興・共済事業団

|

4,299,687

|

独立行政法人日本学生支援機構

|

4,279,555

|

国際協力銀行(海外経済協力勘定)

|

4,054,010

|

独立行政法人福祉医療機構

|

3,622,110

|

農林漁業金融公庫

|

2,774,908

|

関西国際空港株式会社

|

1,479,364

|

独立行政法人国立病院機構

|

1,343,642

|

独立行政法人水資源機構

|

1,231,123

|

沖縄振興開発金融公庫

|

1,225,006

|

独立行政法人雇用・能力開発機構

|

1,097,436

|

これらの独立行政法人等は、その業務を行うために、政府保証が付与されない債券を発行したり、借入れを行ったりしているものがあり、これらの債務については、政府保証債務には含まれていない。しかし、独立行政法人等については、国によって法人の長等が任命されたり、中期目標を達成するための計画が認可されたり、年度計画の国への届出がなされたりするなどの国の監督が及び、また、出資や補助金等の財政支出がなされているものがあるが、これら法人(勘定)が清算等される際に国が負担する債務の範囲は明確となっていない。

なお、旧日本国有鉄道5兆0599億余円、旧日本国有鉄道清算事業団19兆9707億余円、旧本州四国連絡橋公団1兆3439億円及び旧石油公団1兆8951億余円、計28兆2697億余円の債務については、各法人の解散等に当たり、国がそれぞれの法人の債務を承継する処理を行っている。

(5) 政府保証に係る手続

政府保証に係る手続の基本的な流れは次のとおりである。

〔1〕 保証限度額の設定

各法人の債務に対して政府保証を付与することができる保証契約の金額の上限は、一般会計予算の予算総則に定められており、予算の国会の議決により確定される。

〔2〕 政府保証の審査及び付与

財務省は、各法人が政府保証債の発行又は政府保証借入金の借入れを行う際に、その都度、政府保証債の発行条件等を審査するなどして、適切と認めた場合、財務大臣が政府保証を付与することとしている。

〔3〕 政府保証付与後の管理

政府保証付与後には、当該法人の主務省庁が、その債務の履行の確実性を確保するため、各法人から事業報告書等を求めるなどして財務の健全性等を確認することとしている。

[2] 検査の観点、着眼点、対象及び方法

本院は、正確性、合規性、経済性等の観点から、次の点に着眼し、18年度末に政府保証債務残高のある32法人(残高合計49兆4827億余円)のうち、18年度中に新たに政府保証が付与されていて同年度末に政府保証債務残高のある22法人(注5)

の26勘定(注6)

に係る政府保証債務(残高合計44兆7370億余円)について検査した。

〔1〕 政府保証は、各法人に対し、どのように付与されてきたか。

〔2〕 一般会計予算における保証限度額の設定、政府保証付与時の審査及び付与後の管理はどのように行われているか。

〔3〕 政府保証が付与されることにより法人が受ける便益はどのようなものとなっているか。

〔4〕 政府保証を付与することにより発生する国の財政への影響はどのような状況となっているか。

〔5〕政府保証の対象となった調達資金に係る元本、利子の支払に対し、国はどのように関与しているか。

そして、計算証明規則に基づき提出された一般会計の債務負担額計算書の証拠書類等のデータを集計するなどして、分析・検討を行うとともに、各法人の主務省庁である財務省、農林水産省、国土交通省、環境省、金融庁、林野庁及び資源エネルギー庁のほか、上記22法人のうち18法人(注7)

において会計実地検査を行った。

22法人 国民生活金融公庫、中小企業金融公庫、公営企業金融公庫、日本政策投資銀行、国際協力銀行、預金保険機構、銀行等保有株式取得機構、独立行政法人農業者年金基金、独立行政法人農林漁業信用基金、独立行政法人鉄道建設・運輸施設整備支援機構、独立行政法人石油天然ガス・金属鉱物資源機構、独立行政法人環境再生保全機構、独立行政法人都市再生機構、独立行政法人日本高速道路保有・債務返済機構、関西国際空港株式会社、日本環境安全事業株式会社、東日本高速道路株式会社、中日本高速道路株式会社、西日本高速道路株式会社、首都高速道路株式会社、阪神高速道路株式会社、財団法人民間都市開発推進機構

|

|

勘定を設けずに事業を経理している法人、「勘定」の代わりに「会計」を設けている法人に係る「会計」についても1勘定と数えている。

|

|

18法人 国民生活金融公庫、中小企業金融公庫、公営企業金融公庫、日本政策投資銀行、国際協力銀行、預金保険機構、独立行政法人農業者年金基金、独立行政法人農林漁業信用基金、独立行政法人鉄道建設・運輸施設整備支援機構、独立行政法人石油天然ガス・金属鉱物資源機構、独立行政法人環境再生保全機構、独立行政法人都市再生機構、独立行政法人日本高速道路保有・債務返済機構、関西国際空港株式会社、日本環境安全事業株式会社、西日本高速道路株式会社、阪神高速道路株式会社、財団法人民間都市開発推進機構

|

[3] 政府保証債務の状況

(1) 政府保証債務の実績

ア 18年度における法人別の政府保証債務の状況

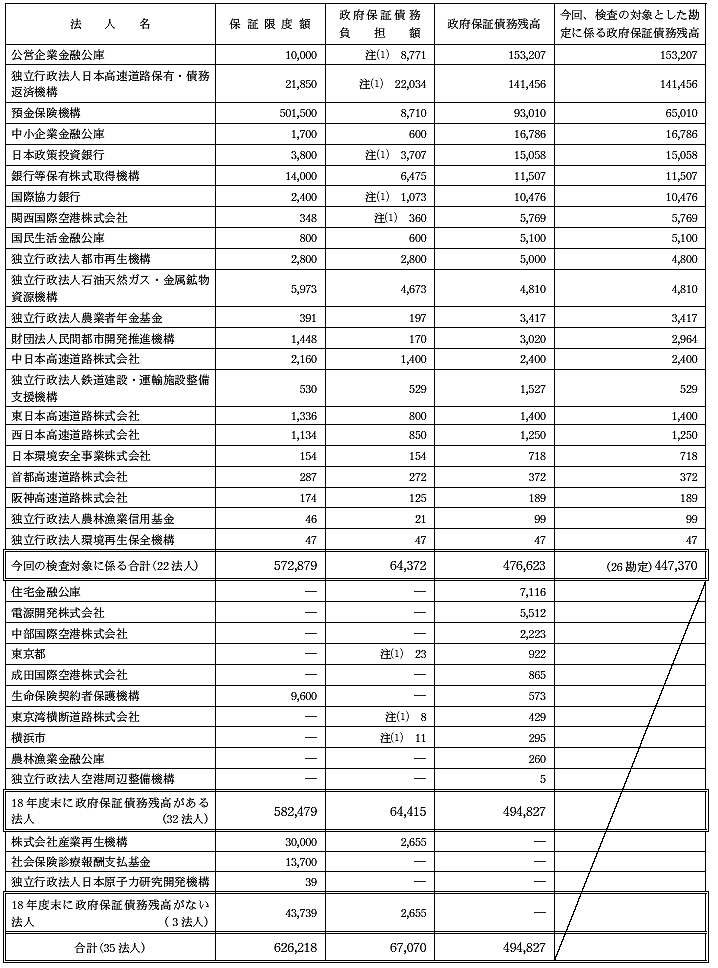

18年度における政府保証債務に係る保証限度額は計62兆6218億余円、政府保証債務負担額(各年度中に新たに政府保証を付与したなどの額。以下同じ。)は計6兆7070億余円、18年度末の政府保証債務残高は計49兆4827億余円となっている。これを、法人別に整理してまとめると表2のとおり、政府保証債務残高があるのは32法人であり、このうち18年度中に政府保証債務負担が行われたものは22法人の26勘定に係る6兆4372億余円である。そして、この22法人の26勘定に係る18年度末の政府保証債務残高は計44兆7370億余円となっている。これら22法人のうち、公営企業金融公庫、独立行政法人日本高速道路保有・債務返済機構及び預金保険機構の3法人が政府保証債務負担額、政府保証債務残高ともに上位となっており、3法人の合計が占める割合は、それぞれ全体の58.9%、78.3%となっている。

注(1)

|

東京都、東京湾横断道路株式会社及び横浜市の政府保証債務負担額は、外国為替相場の変更に伴う増加分である。また、公営企業金融公庫、独立行政法人日本高速道路保有・債務返済機構、日本政策投資銀行、国際協力銀行及び関西国際空港株式会社の政府保証債務負担額には、外国為替相場の変更に伴う増加分を含む。

|

注(2)

|

社会保険診療報酬支払基金及び独立行政法人日本原子力研究開発機構は、平成18年度に保証限度額が設定されているが、政府保証債務負担額、政府保証債務残高ともに実績がないため、一般会計国の債務に関する計算書には記載されていない。

|

イ 保証限度額の推移

保証限度額の推移についてみると、表3のとおり、10年度以降、金融システム安定化の維持等のため、預金保険機構に対して多額の保証限度額が設定されるようになったことなどから毎年度60兆円を超えており、16年度のピーク時には、同機構に対する59.1兆円など保証限度額の総額は79.7兆円に上っている。

項目\年度

|

9年度

|

10年度

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

保証限度額(a)

|

30.1

|

62.9

|

60.2

|

65.4

|

65.4

|

63.0

|

78.8

|

79.7

|

77.6

|

62.6

|

(うち預金保険機構)

|

(20.0)

|

(53.0)

|

(53.0)

|

(57.0)

|

(55.2)

|

(53.4)

|

(57.0)

|

(59.1)

|

(58.1)

|

(50.1)

|

ウ 政府保証債務負担額の推移

政府保証債務負担額の推移は、表4のとおりとなっている。

項目\年度

|

9年度

|

10年度

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

政府保証債務負担額(b)

|

10.3

|

26.3

|

25.3

|

28.7

|

24.3

|

24.1

|

25.1

|

19.6

|

11.5

|

6.7

|

(うち預金保険機構)

|

(1.8)

|

(18.3)

|

(20.9)

|

(23.3)

|

(20.0)

|

(20.2)

|

(17.7)

|

(11.0)

|

(4.2)

|

(0.8)

|

政府保証債務負担額についても、預金保険機構において、10年度から15年度までの間に、金融機関等の資本増強、資金援助、既債務の借換え等のため17.7兆円から23.3兆円と多額の政府保証による資金調達がなされたことを反映して、全体としても10年度から15年度の間までは20兆円を超える額で推移している。そして、16年度以降は減少し、18年度では6.7兆円と、ピークであった12年度28.7兆円の2割程度まで減少している。

この政府保証債務負担額を保証限度額と比較すると、表5のとおりとなっており、10年度以降では、その差が34.8兆円から66.0兆円と大きな開差を生じている。これは、主として金融システム安定化の維持等のため、預金保険機構において毎年多額の保証限度額が設定されたが、実際の政府保証による資金調達がこれを下回り、その開差が、32.0兆円から53.8兆円生じていることによる。このほか、社会保険診療報酬支払基金等、保証限度額が設定されているものの保証債務負担の実績がない法人があることも開差の一因となっている。

項目\年度

|

9年度

|

10年度

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

保証限度額(a)と政府保証債務負担額(b)の差額(a)-(b)

|

19.8

|

36.6

|

34.8

|

36.6

|

41.1

|

38.9

|

53.7

|

60.0

|

66.0

|

55.9

|

(うち預金保険機構)

|

(18.1)

|

(34.6)

|

(32.0)

|

(33.6)

|

(35.1)

|

(33.1)

|

(39.3)

|

(48.0)

|

(53.8)

|

(49.2)

|

エ 政府保証債務残高の状況

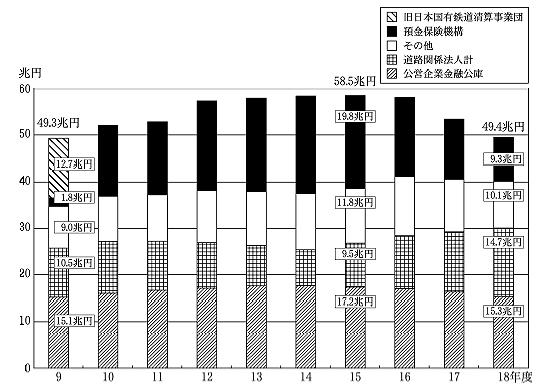

年度末における政府保証債務残高の推移は、図2のとおりとなっている。

図2 各年度末における政府保証債務残高の推移

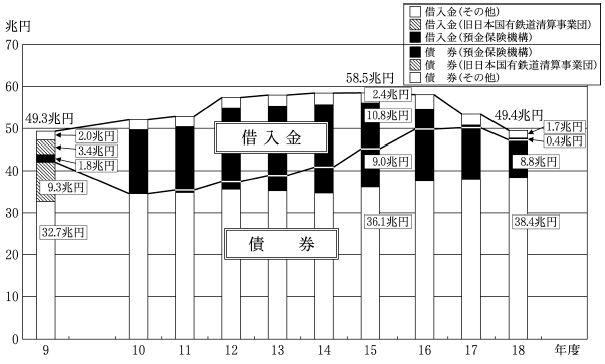

各年度末における政府保証債務残高は、10年度以降17年度まで50兆円を超えているが、15年度の58.5兆円をピークに減少傾向にあり、18年度では49.4兆円となっている。

9年度末に12.7兆円あった旧日本国有鉄道清算事業団に係る政府保証債務は、保証が付与された同事業団の債務を国が承継したことにより、10年度末ですべて消滅している。

なお、9年度以降18年度までの各年度末における政府保証債務残高の上位10法人は、表6のとおりである。

順位

|

9年度

|

10年度

|

11年度

|

12年度

|

13年度

|

|||||

法人名

|

残高

|

法人名

|

残高

|

法人名

|

残高

|

法人名

|

残高

|

法人名

|

残高

|

|

1

|

公営企業金融公庫

|

151,706

|

公営企業金融公庫

|

159,999

|

公営企業金融公庫

|

166,581

|

預金保険機構

|

191,786

|

預金保険機構

|

199,784

|

2

|

日本国有鉄道清算事業団

|

127,442

|

預金保険機構

|

150,897

|

預金保険機構

|

155,321

|

公営企業金融公庫

|

170,904

|

公営企業金融公庫

|

175,603

|

3

|

日本道路公団

|

95,264

|

日本道路公団

|

101,670

|

日本道路公団

|

95,419

|

日本道路公団

|

88,330

|

日本道路公団

|

78,201

|

4

|

石油公団

|

18,466

|

石油公団

|

18,457

|

石油公団

|

17,301

|

中小企業金融公庫

|

17,991

|

中小企業金融公庫

|

23,031

|

5

|

預金保険機構

|

18,181

|

日本輸出入銀行

|

13,702

|

国際協力銀行

|

14,910

|

石油公団

|

17,109

|

石油公団

|

18,263

|

6

|

日本輸出入銀行

|

11,882

|

住宅・都市整備公団

|

8,254

|

中小企業金融公庫

|

9,936

|

国際協力銀行

|

13,032

|

国際協力銀行

|

12,552

|

7

|

住宅・都市整備公団

|

8,394

|

運輸施設整備事業団

|

7,709

|

財団法人民間都市開発推進機構

|

9,012

|

財団法人民間都市開発推進機構

|

9,167

|

財団法人民間都市開発推進機構

|

8,241

|

8

|

運輸施設整備事業団

|

8,193

|

財団法人民間都市開発推進機構

|

7,398

|

都市基盤整備公団

|

8,067

|

日本政策投資銀行

|

7,970

|

日本政策投資銀行

|

7,806

|

9

|

日本鉄道建設公団

|

7,433

|

日本鉄道建設公団

|

7,372

|

日本鉄道建設公団

|

6,867

|

都市基盤整備公団

|

7,039

|

住宅金融公庫

|

7,116

|

10

|

東京湾横断道路株式会社

|

5,851

|

日本開発銀行

|

6,335

|

日本政策投資銀行

|

6,585

|

電源開発株式会社

|

6,582

|

電源開発株式会社

|

6,762

|

順位

|

14年度

|

15年度

|

16年度

|

17年度

|

18年度

|

|||||

法人名

|

残高

|

法人名

|

残高

|

法人名

|

残高

|

法人名

|

残高

|

法人名

|

残高

|

|

1

|

預金保険機構

|

208,736

|

預金保険機構

|

198,791

|

公営企業金融公庫

|

169,736

|

公営企業金融公庫

|

162,759

|

公営企業金融公庫

|

153,207

|

2

|

公営企業金融公庫

|

176,308

|

公営企業金融公庫

|

172,842

|

預金保険機構

|

168,704

|

預金保険機構

|

127,916

|

日本高速道路保有・債務返済機構

|

141,456

|

3

|

日本道路公団

|

68,851

|

日本道路公団

|

77,807

|

日本道路公団

|

91,252

|

日本高速道路保有・債務返済機構

|

126,293

|

預金保険機構

|

93,010

|

4

|

中小企業金融公庫

|

25,725

|

中小企業金融公庫

|

28,352

|

中小企業金融公庫

|

28,018

|

中小企業金融公庫

|

21,888

|

中小企業金融公庫

|

16,786

|

5

|

石油公団

|

18,128

|

国際協力銀行

|

10,643

|

銀行等保有株式取得機構

|

14,641

|

銀行等保有株式取得機構

|

15,090

|

日本政策投資銀行

|

15,058

|

6

|

国際協力銀行

|

12,441

|

日本政策投資銀行

|

10,298

|

国際協力銀行

|

11,318

|

日本政策投資銀行

|

11,951

|

銀行等保有株式取得機構

|

11,507

|

7

|

日本政策投資銀行

|

9,665

|

銀行等保有株式取得機構

|

8,177

|

日本政策投資銀行

|

10,835

|

国際協力銀行

|

11,408

|

国際協力銀行

|

10,476

|

8

|

財団法人民間都市開発推進機構

|

7,886

|

鉄道建設・運輸施設整備支援機構

|

8,064

|

首都高速道路公団

|

10,786

|

住宅金融公庫

|

7,116

|

住宅金融公庫

|

7,116

|

9

|

住宅金融公庫

|

7,116

|

住宅金融公庫

|

7,116

|

株式会社産業再生機構

|

8,355

|

国民生活金融公庫

|

6,300

|

関西国際空港株式会社

|

5,769

|

10

|

電源開発株式会社

|

6,808

|

財団法人民間都市開発推進機構

|

7,036

|

住宅金融公庫

|

7,116

|

電源開発株式会社

|

6,154

|

電源開発株式会社

|

5,512

|

オ 政府保証債及び政府保証借入金の状況

債券による調達は、証券会社等を通じて債券の購入者(投資家)を募集することになり、比較的長期間の調達も可能である。

一方、借入金による調達は、金融機関との交渉次第で、借り手の資金需要に応じて金額も期間も柔軟な対応が可能であり、一般的に、債券よりも機動的な調達を行いやすいとされている。

政府保証債務残高の推移を政府保証債、政府保証借入金別にみると、図3のとおりとなっている。

図3 各年度末における政府保証債、政府保証借入金別の政府保証債務残高の推移

このうち、預金保険機構では、金融システム安定化の維持等のため機動的に対策を講じるため、より機動性が高い政府保証借入金により資金調達していたが、資金の安定的調達と将来の金利上昇への備えの観点から、順次、政府保証債による資金調達に切り替えてきている。

18年度においては、政府保証債は各法人において計82回発行されたが、調達金額は1回当たり平均570.6億円となっており、償還期間の単純平均は10.4年であった。一方、政府保証借入金は、各法人において計33回借入れが行われたが、調達金額は1回当たり平均594.9億円となっており、返済期間の単純平均は2.4年であった。

(2) 一般会計予算における保証限度額の設定、政府保証付与時の審査及び付与後の管理状況

ア 保証限度額の設定状況

財務省では、政府予算案における保証限度額の算定において、個々の資金の必要性等について法人ごとに審査した上で、政府保証付与の根拠法令ごとに保証限度額を設定している。

また、市場での円滑な消化の観点から、毎年度、政府保証債に関し、市場の動向を調査して年限構成等について調整を行っている。

そして、予算が国会の議決を経ることで、一般会計予算の予算総則に記されている保証限度額が定められる。

イ 政府保証付与時の審査状況

各法人は、資金を調達するに当たり、主務省庁に対して債券発行等に係る認可申請を行い、主務省庁は、当該法人の業務内容や資金繰り等に照らし、真に必要な資金の調達となっているかなどを審査し、債券発行等の認可を与えることとしている。

そして、債券発行等の認可を得た各法人は、財務省に対し、政府保証付与の承認申請を行う。財務省は、各法人に対する政府保証の付与に当たって、〔1〕主務大臣による債券発行等の認可を受けているか、〔2〕政府保証申請額が国の一般会計予算の予算総則で定められた保証限度額の範囲内であるか、〔3〕債券発行の場合は、債券発行に係る条件が直近の金利の動向と比較して妥当な水準であると考えられるかなどについて審査を行うこととしている。

上記〔1〕、〔2〕の審査は、形式要件を満たしているかについての審査であり、〔3〕の審査は、具体的には、発行の都度、償還期限が類似の国債及び政府保証債の直近の市場流通利回りを基に発行年限による補正を行うなどして、発行予定債券と同一年限の国債及び政府保証債の利回りの理論値を計算し、これらと発行予定債券の予定利回りを比較して、政府保証が付与されていることによって国債と同等の信用性を持つ政府保証債の利回りが妥当なものであるかについてチェックしている。なお、借入金についても、事前に借入条件を提示させ、審査している。

ウ 政府保証付与後の管理状況

当該法人の主務省庁では、政府保証付与後においても、毎年度の事業計画及び資金計画の認可の際に事業の内容、実績等を確認したり、資金収支を報告させて資金繰りの状況を確認したりするなどしている。また、主務省庁では、当該法人から、各年度ごとに予算書類や決算書類を提出させているほか、各法人の設置法等に、新たな債券発行等に際して主務大臣の認可を要すると規定されていることなどから、それらの機会をとらえて政府保証付与後の当該法人の財務の健全性等をチェックすることにしている。

(3) 政府保証の便益

政府保証を付与することにより法人が受ける便益としては、次のように、金利低減効果と、安定的な資金調達を可能とする効果があると考えられる。

ア 金利低減効果

政府保証債の発行に当たって、各法人では、入札方式、金融機関等で組織されるシンジケート団の引受けによる方式等を採っている。

政府保証が付与されることにより、法人が発行する債券の元利の償還確実性が増すため、金利は、政府保証が付与されていない当該法人の債券よりも低くなる。

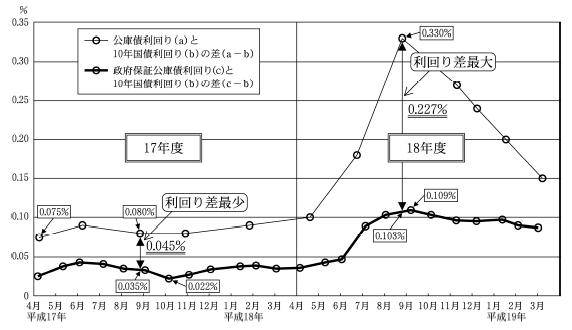

例えば、政府保証債(内国債)の18年度末発行残高(43兆5885億余円)の32.4%を占める10年もの公営企業金融公庫債(内国債)(以下「政府保証公庫債」という。)は、政府保証債の指標銘柄となっているが、17年度から18年度までの間における政府保証公庫債と10年利付国債(以下「10年国債」という。)の利回りの差は図4の太線のとおりで0.022%から0.109%となっている。一方、政府保証なしで発行された10年もの公営企業金融公庫債(以下「公庫債」という。)と10年国債の利回りの差は図4の細線のとおりで0.075%から0.330%となっている。そして、図4で示されているとおり、政府保証公庫債は、公庫債と比較すると利回りが0.045%から0.227%低くなっており、政府保証付与による金利低減効果が発生していると考えられる。

18年度に発行されたその他の法人の政府保証が付与された法人債(内国債)(以下「政府保証法人債」という。)(3兆5596億余円)のうち64.0%を占める10年債の発行利回りは、同月に発行する政府保証公庫債の利回りと同一であり、一方、政府保証なしで発行された10年もの法人債の利回りは公庫債の利回りと同等以上であることから、政府保証法人債についても金利低減効果が発生していることが推測できる。

図4 政府保証公庫債及び公庫債の利回りの差(10年国債との差)(公営企業金融公庫)

借入金に関しては、債券と異なり、国債のような適当な指標となるものがなく、借入金利は借入金額、借入時期等に大きく影響されることなどから、金利低減効果を計数的に把握することは困難な面がある。

イ 安定的な資金調達を可能とする効果

債券発行の場合、政府保証が付与されると、政府の信用力を背景に資金調達することが可能となり、政府保証が付与されない法人債の発行と比較して引受者の募集が容易になると考えられる。そこで、会計実地検査を実施した前記18法人のうち、18年度に政府保証債を発行している11法人の安定的な資金調達を可能とする効果について調査したところ、いずれの法人も政府保証が付与されない場合、安定的な資金調達に支障を来すおそれがあるとしていて、政府保証が付与されることで安定的な資金調達が可能となったとの認識を持っていた。

一方、借入金についても、政府保証借入金を18年度に借り入れている8法人(政府保証債の発行と、政府保証借入金の借入れの両方を行っている1法人を含む。)を対象に検査したところ、7法人において、政府保証が付与されない場合、確実な借入先の確保や安定的な資金調達が困難になるおそれがあるとしていた。また、シンジケートローンの形態をとる借入れの場合、政府保証が付与されていることにより、資金の運用先を探している地方の中小金融機関がシンジケートに参加しやすくなる効果もあるとしている。

上記のとおり、政府保証が付与されることにより、政府保証が付与された債務に関して、金利低減効果と安定的な資金調達を可能とする効果があり、法人に対し便益が発生していると認められた。このことから、政府保証については、保証先の資金調達を容易化するという面から、例えば、独立行政法人等に対してその対価として一定の保証料を徴求することにも合理性はあるとする考え方がある。これに対し、財務省では政府保証の主たる目的が保証先に対する財政援助にあることを踏まえると、保証料を徴求することが政策として矛盾するなどの理由から現在保証料を徴求していないとしている。

(4) 政府保証を付与することにより発生する国の財政面への影響

政府保証を付与することにより発生する国の財政面への影響として想定されるものには、法人の清算等による政府保証の履行と、政府保証債との競合による国債利回りへの影響が挙げられる。

ア 政府保証の履行

政府保証が付与された債務を負っている法人が約定どおり元本や利子の支払を行わなかった場合、政府が当該法人に代わってこれらの支払をしなければならないが、これまで、政府保証に基づき政府がこれを履行した実績はない。

また、政府が債務保証を履行することになった場合、その履行手法については、個別の事例に応じて法的措置等を含めた具体的な対応をその時点で図る必要があることから、その履行手続について予め特別の定めがなされているものはない。

イ 政府保証債との競合による国債利回りへの影響

15年11月に財務省の「公的債務管理政策に関する研究会」が報告した「公的債務管理政策に関する研究会・報告書」によると、「政府短期証券、特別会計借入金、政府保証債務による資金調達のあり方は国債の利回りにも影響を及ぼし得るものであり、国債とも整合性のある計画的な入札の実施等、発行・流通市場の整備を含む適切な債務管理を行う必要がある。」としている。

これに対し財務省においては、政府保証債務を含む政府の資金調達による債務を適切に管理するために債務管理政策を実施しており、毎年度、市場の動向等を見据えながら、翌年度の政府保証債について年限構成等の調整を行い、翌年度の国債発行計画と併せて公表している。また、法人が政府保証を付した資金調達を行う際に、財務省は、前記のとおり、利率等が政府保証を付したものとして適切なものであるかなどの審査を行っており、これらのことにより、政府保証債の発行等により、国債の利回りに影響を及ぼさないように努めている。

政府保証債の発行が国債の利回りに影響を与えているかどうか、また、その大きさはどの程度かについては様々な要因によって変動するものであり、計測することは困難であることから、財務省においても計測は行っていない。

(5) 政府保証の対象となった調達資金に係る元本、利子の支払に対する国の関与の状況

前記のとおり、これまで政府が政府保証を履行した実績はないが、政府保証による調達資金に係る元本、利子の支払に対して、国が別途財政負担しているものなどがある。

そこで、18年度中に政府保証を付与し、同年度末残高のある22法人の26勘定に係る政府保証債務(18年度末政府保証債務残高合計44兆7370億余円)について、試みに、政府保証の対象となった調達資金に係る元本、利子の支払における国の財政負担の関与度に着目して大きく3つの類型に大別した。その概要を示すと、次のとおりである。

ア 国が政府保証債務に係る元利金の全額あるいは支払利子額の全部又は一部を負担することとなっているもの

(ア) 国が元利金の全額を負担することとなっているもの

法人(勘定)名、18年度末政府保証債務残高等は次のとおりである。

法人(勘定)名

|

18年度末政府保証債務残高

|

18年度元利金支払に係る国の資金供与額

|

独立行政法人農業者年金基金(旧年金勘定)

|

341,725

|

2,524

|

計 1法人(1勘定)

|

341,725

|

2,524

|

本来、国が当該年度に支出すべき額を減額するため、法人に借入れを要請し、その資金調達(借入れ)に政府保証を付与して、元利金の全額を国が最終的には負担することとなっているものである。

<事例1> 独立行政法人農業者年金基金(旧年金勘定)

同基金では、後継者等への経営移譲を行った農業者に対して支給される経営移譲年金等の給付を行う農業者年金事業(旧制度)を実施し、旧年金勘定で経理している。この給付に要する経費は、独立行政法人農業者年金基金法(平成14年法律第127号)附則第16条第1項の規定に基づき、国が財政負担することとされている。この財政負担については、当面その額が増加し、その後においては減少して推移することが見込まれることにかんがみ、その平準化を図るため、農林水産大臣が同基金に対して長期借入金をすることを要請し、政府はその債務について保証及び負担することにより、国が本来当該年度に財政負担すべき金額の一部を同基金が調達している。

平成18年度における同基金の借入れ等の状況は表7のとおりとなっており、キャッシュフローベースでみた場合、同年度の年金事業に必要な金額1689億余円(借入金の当年度支払利子額25億余円を含む。)に対し、国からの年金給付費等負担金による収入は1496億余円で、その不足額に対応するため、政府保証を受けた上で197億円を金融機関から借り入れている。その結果、18年度末の政府保証借入金残高は3417億余円となっている。これは、同法附則第17条第4項の規定により、将来、国が負担する必要のある金額である。18年度末現在においては、借入金の返済期限が到来していないため、国が同基金の借入金の元本返済のために同基金に対し資金を支出した実績はないが、借入金の利子支払が18年度においては25億余円行われており、これも最終的には国の負担となっている。

このように、同基金に係る政府保証債務は、元利金の全額を国が最終的には負担することが明確となっているものであり、国の財務書類(一般会計・特別会計)作成の基礎となる農林水産省の省庁別財務書類における貸借対照表上の負債項目への記載を検討する余地があると思料される。

| 表7 平成18年度における独立行政法人農業者年金基金(旧年金勘定)の借入れ等の状況 | |

支出

|

(単位:百万円)

|

年金給付額

|

その他

|

政府保証借入金支払利子

|

計

|

166,436

|

34

|

2,524

|

168,995

|

国庫負担金

|

その他

|

政府保証借入金

|

計

|

149,607

|

1,321

|

19,700

|

170,628

|

18年度当初政府保証借入金残高

|

新規政府保証借入金

|

政府保証借入金返済額

|

18年度末政府保証借入金残高

|

322,025

|

19,700

|

−

|

341,725

|

(イ) 国が支払利子額の全部又は一部を財政負担することとなっているもの

法人(勘定)名、18年度末政府保証債務残高等は次のとおりである。

法人(勘定)名

|

18年度末政府保証債務残高

|

18年度利子支払に係る国の資金供与額

|

独立行政法人農林漁業信用基金(林業信用保証勘定)

|

9,968

|

77

|

独立行政法人石油天然ガス・金属鉱物資源機構(金属鉱業備蓄・探鉱融資等勘定)

|

26,885

|

173

|

計 2法人(2勘定)

|

36,853

|

250

|

当該法人(勘定)に係る事業に収益性がなく、政府保証債務に係る支払利子額の全部又は一部を国が負担することとなっているものである。

<事例2> 独立行政法人農林漁業信用基金(林業信用保証勘定(林業等資金寄託業務))

同基金では、森林施業規模の拡大を通じた森林整備を図ることを目的として林業等資金寄託業務を実施し、林業信用保証勘定で経理している。この業務は、政府保証を付与されて民間金融機関から借り入れた資金を無利子で農林漁業金融公庫に寄託し、同公庫が寄託を受けた資金とともに有利子の公庫資金を併せて林業者に貸し付けることによって、林業者の金利負担の軽減を図るものであり、このために、国は、同基金の支払利子分を予算補助により利子補給している。

平成18年度における上記の業務に係る同基金の借入れ等の状況は表8のとおりとなっており、利子補給額は、政府保証債務に係る支払利子の全額に相当する7708万余円となっている。

同基金では、同公庫への寄託期間を31年以内としており、同公庫から償還されるまでの間の支払利子は国が財政負担することになる。

| 表8 平成18年度における独立行政法人農林漁業信用基金(林業信用保証勘定(林業等資金寄託業務))の借入れ等の状況 | |

費用

|

(単位:百万円)

|

政府保証借入金支払利子

|

一般管理費

|

計

|

77

|

0

|

77

|

利子補給金

|

その他

|

計

|

77

|

0

|

77

|

18年度当初政府保証借入金残高

|

新規政府保証借入金

|

政府保証借入金返済額

|

18年度末政府保証借入金残高

|

7,793

|

2,175

|

−

|

9,968

|

イ 政府保証債務に係る元本、利子の支払に充当されているとは特定できないものの、当該法人(勘定)に対して、直接又は間接的に国による財政援助、資金繰入れが18年度に行われているもの

法人(勘定)名、18年度末政府保証債務残高等は次のとおりである。

法人(勘定)名

|

18年度末政府保証債務残高

|

18年度補助金等額

|

国民生活金融公庫

|

510,000

|

5,216

|

中小企業金融公庫(融資勘定)

|

1,678,600

|

44,229

|

関西国際空港株式会社

|

576,965

|

9,000

|

日本環境安全事業株式会社

|

71,850

|

23

|

財団法人民間都市開発推進機構(推進会計)

|

296,499

|

460

|

計 5法人(5勘定)

|

3,133,914

|

58,929

|

これらの法人(勘定)は、18年度に行われた財政援助、資金繰入れについて、政府保証が付与された債務に係る元本又は利子の支払に充当されているとは特定できないものである。

<事例3> 中小企業金融公庫(融資勘定)

同公庫は、中小企業者の行う事業の振興に必要な長期資金について、一般の金融機関が供給することを困難とするものの供給等を実施し、融資勘定で経理している。平成18年度における上記の勘定に係る同公庫の債券発行等の状況は、表9のとおりとなっており、同公庫の法定財務諸表における18年度末の資産6兆5592億余円のうち、貸付金等残高は6兆4556億余円で、その財源として1兆6719億余円は政府保証債の発行によって賄っている。この貸付け等に対し、法定財務諸表上の利益(収益)として、18年度に計上された貸付金利息等は1167億余円で、その他収入11億余円との合計は1178億余円となっている。ここから、損失(費用)として、同公庫の発行した政府保証債を含む債券利息等の支払639億余円、その他支出926億余円の合計1565億余円を控除する一方で、国から中小企業金融公庫補給金等を442億余円受け入れるなどして、当期利益金は0円となっている。

| 表9 平成18年度における中小企業金融公庫(融資勘定)の債券発行等の状況 | |

損失(費用)

|

(単位:百万円)

|

債券利息等

|

その他

|

計(A)

|

63,937

|

92,621

|

156,558

|

貸付金利息等

|

その他

|

計(B)

|

116,729

|

1,109

|

117,839

|

(B)−(A)

|

中小企業金融公庫補給金等

|

貸倒引当金戻入

|

貸倒引当金繰入

|

当期利益金

|

△38,719

|

44,229

|

6,260

|

11,770

|

−

|

18年度当初政府保証債残高

|

新規政府保証債発行額

|

政府保証債償還額

|

18年度末政府保証債残高

|

2,188,850

|

60,000

|

570,250

|

1,678,600

|

ウ 18年度においては、政府保証債務に係る元本、利子の支払に国の財政負担が発生していないもの

(ア) 18年度においては国の財政負担は発生していないが、事業終了時までの事業収支計画が立てられないなどのため、将来、財政負担が発生する可能性については現在明らかになっていないもの

法人(勘定)名及び18年度末政府保証債務残高は次のとおりである。

法人(勘定)名

|

18年度末政府保証債務残高

|

預金保険機構(危機対応勘定)

|

1,932,000

|

同 (金融再生勘定)

|

2,270,000

|

同 (金融機能強化勘定)

|

46,200

|

銀行等保有株式取得機構(特別勘定)

|

1,150,701

|

独立行政法人鉄道建設・運輸施設整備支援機構(基礎的研究等勘定)

|

52,994

|

独立行政法人都市再生機構(宅地造成等経過勘定)

|

480,000

|

計 4法人(6勘定)

|

5,931,895

|

これらの法人(勘定)は、18年度において国の財政負担は発生していないが、当該法人の事業収支は将来の経済環境や事業の進ちょく状況等が不透明であることから、法人の事業収支計画が立てられないなどのため、将来、財政負担が発生する可能性について明らかになっていないものである。

<事例4> 独立行政法人鉄道建設・運輸施設整備支援機構(基礎的研究等勘定(内航海運活性化融資業務))

同機構では、日本内航海運組合総連合会が行う内航海運暫定措置事業のために必要な資金を同連合会に貸し付けており、基礎的研究等勘定(内航海運活性化融資業務)で経理している。平成18年度における貸付実績は、表10のとおり、529億余円(18年度末残高)となっており、貸付けの資金は、全額が政府保証付きの借入金で賄われている。この内航海運暫定措置事業は、昭和41年から実施されてきた船腹調整事業に代えて、経過措置として平成10年から暫定的に実施されているものであり、同連合会が、内航船舶の解撤等を行う転廃業者等に対し、解撤等を行う船舶の船腹量に応じ交付金を交付(交付金の交付は27年8月で終了)するとともに、船舶の建造等を行う者から建造船腹量に応じ納付金を同連合会に納付させることにより船腹需給の適正化等を図ろうとするもので、「規制緩和推進3か年計画」(平成10年3月閣議決定)に基づき実施されている。そして、この暫定措置事業は、その収支が相償った時点で終了することとされている。同事業は、解撤等に伴う同連合会の交付金の支出が建造等を行う者からの同連合会への納付金の受領に先行するため、同機構は、同連合会に対し、必要な資金の一部を融資し、同機構ではその資金を調達するために金融機関から資金を借り入れており、この借入れに政府保証が付与されている。

この事業においては、同連合会が受ける納付金の額は、業者の建造船腹量に左右され、「規制緩和推進のための3か年計画」(平成19年6月閣議決定)においては、暫定措置事業の収支が相償い終了するまでには相当程度の期間を要するものと考えられている。このため、できるだけ早期に同事業を終了するよう努めるべく、国土交通省は、同計画に基づき、同連合会の同機構に対する債務の着実な償還が図られ、本件業務に係る政府保証額が前年度以下となるように監督することとなっている一方、建造船腹量を増加させるために、内航船舶の代替建造促進対策を講じている。

| 表10 平成18年度における独立行政法人鉄道建設・運輸施設整備支援機構(基礎的研究等勘定(内航海運活性化融資業務))の借入れ等の状況 | |

費用

|

(単位:百万円)

|

支払利息

|

事務経費等

|

計

|

289

|

257

|

546

|

貸付金利息

|

その他

|

計

|

395

|

131

|

527

|

損益

|

△ 19

|

18年度当初政府保証借入金残高

|

新規政府保証借入金

|

政府保証借入金返済額

|

18年度末政府保証借入金残高

|

52,994

|

52,994

|

52,994

|

52,994

|

(イ) 18年度において国の財政負担は発生しておらず、当該法人(勘定)の事業収支計画や収支見通しにおいては、将来の財政負担は現在想定されていないもの

法人(勘定)名及び18年度末政府保証債務残高は次のとおりである。

法人(勘定)名

|

18年度末政府保証債務残高

|

公営企業金融公庫

|

15,320,780

|

日本政策投資銀行

|

1,505,850

|

国際協力銀行(国際金融等勘定)

|

1,047,631

|

預金保険機構(一般勘定)

|

2,252,800

|

独立行政法人石油天然ガス・金属鉱物資源機構(石油天然ガス勘定)

|

454,129

|

独立行政法人環境再生保全機構(承継勘定)

|

4,700

|

独立行政法人日本高速道路保有・債務返済機構(高速道路勘定)

|

14,145,630

|

東日本高速道路株式会社

|

140,000

|

中日本高速道路株式会社

|

240,000

|

西日本高速道路株式会社

|

125,000

|

首都高速道路株式会社

|

37,200

|

阪神高速道路株式会社

|

18,900

|

計 12法人(12勘定)

|

35,292,622

|

これらの法人(勘定)は、当該法人が立てた事業収支計画どおり事業が進ちょくするなどすれば、政府保証が付与された債務の返済に支障は生じないものである。これらの中には、収支が相償われており、利益計上が想定されていないなどの法人(勘定)がある一方、18年度において利益を計上して国庫納付金を納付していたり、民間企業仮定損益計算書上、利益を計上していたりするものがある。利益を計上しているものなどについては、政府保証が付与されていることにより、政府保証が付与されていない場合と比べると、資金調達コストが低減しているため、その分、利益が上積みされていると判断することが可能である。

<事例5> 公営企業金融公庫

同公庫は地方公共団体等に対し、低利かつ長期の資金を融資しており、平成18年度末の融資残高は、24兆2673億余円となっている。同公庫では、融資のための資金を政府保証が付与された公営企業債券等により調達し、公営競技を行う地方公共団体からの公営競技納付金を積み立てた公営企業健全化基金の運用益を受け入れるなどして、低利の貸付けを地方公共団体等に対して行っている。18年度における同公庫の債券発行等の状況は、表11のとおりとなっており、現在、主として10年満期一括償還で調達した資金を最長28年の長期で貸し付けており、18年度では、民間企業仮定損益計算書上、資金調達費用3803億余円に対し、資金運用収益7296億余円の状況を反映し、3435億余円と多額の当期純利益を計上している。しかし、法定損益計算書上は、発行済みの債券の将来の借換えにより生じる損失の補てん、利子軽減貸付けに係る利子の軽減に充てるために、公営企業金融公庫法施行令(昭和32年政令第79号)に定められた額を債券借換損失引当金、利差補てん引当金として繰り入れるなどしているため、法定損益計算書上の当期利益金は0円となっている。そして、18年度末の法定貸借対照表上、債券借換損失引当金は2兆9556億余円、利差補てん引当金は1678億余円となっている。なお、民間企業仮定貸借対照表上、これらの引当金は、それぞれ金利変動積立金、利差補てん積立金として、純資産の部の利益剰余金に同額が計上されている。

| 表11 平成18年度における公営企業金融公庫の債券発行等の状況 | |

費用(民間企業仮定損益計算書に基づくもの)

|

(単位:百万円)

|

債券・借入金利息等(うち政府保証債券利息)

|

その他

|

計(A)

|

380,331

(276,378)

|

8,819

|

389,150

|

貸付金利息等

|

その他

|

計(B)

|

729,639

|

3,098

|

732,738

|

当期純利益(B)−(A)

|

343,587

|

18年度当初政府保証債残高

|

新規政府保証債発行額

|

政府保証債償還額

|

18年度末政府保証債残高

|

16,275,995

|

877,150

|

1,832,364

|

15,320,780

|

[4] まとめ

(1) 政府保証債務の実績

政府保証債務負担額の推移についてみると、10年度から15年度までは20兆円を超える額で推移し、16年度以降減少しているが、この増減には、預金保険機構に対する保証の付与が大きく影響している。また、保証限度額と政府保証債務負担額を比較すると大きな開差が生じているが、これは、預金保険機構において毎年多額の保証限度額が設定されていることが大きな要因となっている。

(2) 一般会計予算における保証限度額の設定、政府保証付与時の審査及び付与後の管理状況

財務省では、個々の資金の必要性等について法人ごとに審査した上で、保証限度額を設定しており、政府保証の付与に当たって、政府保証が付与される債券に関し、債券発行に係る条件が直近の金利の動向と比較して妥当な水準であると考えられるかなどについて審査を行っている。政府保証付与後には、当該法人の主務省庁で、事業計画、資金計画の認可等の機会をとらえて、当該法人の財務の健全性等をチェックすることとしている。

(3) 政府保証の便益

政府保証債(内国債)の指標銘柄となっている公営企業金融公庫債(10年債)の17年度から18年度までの間の状況についてみると、政府保証公庫債と10年国債の利回りの差は0.022%から0.109%となっており、また、政府保証公庫債は政府保証が付与されていない公庫債(10年もの)に比べ、0.045%から0.227%利回りが低くなっている。その他の法人の政府保証が付与された法人債(10年もの)についても、18年度でみると、その発行利回りは、政府保証公庫債の利回りと同一になっており、金利低減効果があると推測できる。また、政府保証が付与されることで、各法人の安定的な資金調達が可能となっていることが想定されるが、現に、会計実地検査を実施した18法人のうち、ほとんどの法人は、政府保証の付与がない場合、安定的な資金調達に支障を来すおそれがあるとしている。

(4) 政府保証を付与することにより発生する国の財政面への影響

これまで、政府保証に基づき政府が法人に代わって元本、利子の支払を行ったものはない。また、政府保証の履行手続については、個別の事例に応じて法的措置等を含めた具体的な対応を図る必要があることから、特段の定めはない。

また、財務省においては、政府保証債務を含む政府の資金調達による債務を適切に管理するために債務管理政策を実施しており、毎年度、政府保証債について年限構成等の調整を行うなどして、政府保証債の発行等により、国債の利回りに影響を及ぼさないように努めている。

(5) 政府保証の対象となった調達資金に係る元本、利子の支払に対する国の関与の状況

18年度中に政府保証を付与し、同年度末残高のある22法人(26勘定)に係る政府保証債務(18年度末残高合計44兆7370億余円)について、試みに、政府保証の対象となった調達資金に係る元本、利子の支払における国の財政負担の状況をみると、次のとおりとなっていた。

ア 国が政府保証債務に係る元利金の全額あるいは支払利子額の全部又は一部を負担することとなっているもの

(ア) 国が元利金の全額を負担することとなっているもの

1法人(1勘定)、18年度末政府保証債務残高3417億余円、18年度元利金支払に係る国の資金供与額25億余円

(イ) 国が支払利子額の全部又は一部を財政負担することとなっているもの

2法人(2勘定)、18年度末政府保証債務残高368億余円、18年度元利金支払に係る国の資金供与額2億余円

イ 政府保証債務に係る元本、利子の支払に充当されているとは特定できないものの、当該法人(勘定)に対して、直接又は間接的に国による財政援助、資金繰入れが18年度に行われているもの

ウ 18年度においては、政府保証債務に係る元本、利子の支払に国の財政負担が発生していないもの

(ア) 18年度においては国の財政負担は発生していないが、事業終了時までの事業収支計画が立てられないなどのため、将来、財政負担が発生する可能性については現在明らかになっていないもの

4法人(6勘定)、18年度末政府保証債務残高5兆9318億余円

(イ) 18年度において国の財政負担は発生しておらず、当該法人(勘定)の事業収支計画や収支見通しにおいては、将来の財政負担は現在想定されていないもの

12法人(12勘定)、18年度末政府保証債務残高35兆2926億余円

上記のように政府保証債務に係る元本、利子の支払に当たって、国が財政負担をしているものがある。また、元本、利子の支払に直接に充当されているとは特定できないが法人(勘定)に財政援助をしているものがある。一方で、18年度時点で財政負担は発生していないものがある。18年度時点では財政負担が発生していないものには、将来の財政負担の可能性については事業の進ちょく状況や、将来の経済環境等に左右され、現在では明らかになっていないもののほか、18年度においては利益を計上するなどしているものがある。