国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成18年6月7日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月8日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一) 検査の対象

内閣府本府、警察庁、金融庁、総務省、法務省、外務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、独立行政法人国際協力機構、各府省が所管する公益法人

(二) 検査の内容

我が国政府開発援助における無償資金協力及び技術協力において被援助国が実施する施設の建設や資機材の調達等の契約についての次の各事項

〔1〕 契約の競争性・透明性の向上に向けた我が国援助実施機関の取組の状況

〔2〕 落札率の状況

(予定価格、入札、落札、不落随契等契約の状況)

参議院決算委員会は、18年6月7日に検査を要請する旨の上記の決議を行っているが、同日に「平成16年度決算審査措置要求決議」を行っている。

このうち、上記検査の要請に関する項目の内容は、以下のとおりである。

7 資金の使途に疑惑が持たれる事件に係るODA案件の調査について

ベトナムにおける外国からのODAで実施されたインフラ整備事業等において、不適切な設計や施工が行われ、日本を含むODA資金が遊興費等に流用されているのではないかとの疑念が同国国民の間に生じているほか、一般プロジェクト無償資金協力に関する入札の落札率が極めて高い事態等が明らかになった。

政府は、近年の厳しい財政状況の中、ODAに対して国民の厳しい目が向けられていることを十分認識し、相手国政府の理解と協力を得て、時宜に適ったODA案件の実施や費用の適正化等に努め、我が国ODAの一層の透明性向上、適正かつ効率的な執行に努力すべきである。また、ベトナムにおいて疑念が生じているベトナム交通運輸局第18事業管理局(PMU18)が関係する我が国ODA案件については、同国が我が国ODAの第3位の受取国となっている現状を踏まえ、捜査の動向を注視しつつ、入札手続や施工等が適切に実施されているか調査を実施し、その結果をインターネット等を通じて広く公開すべきである。

また、18年6月15日の参議院決算委員会理事会で、「国会法第105条に基づく会計検査院に対する検査要請(18.6.7)について」として、

〔1〕 技術協力については、我が国援助実施機関が実施する、海外での施設の建設や海外向けの資機材の調達等の契約

〔2〕 ベトナムにおける、ベトナム交通運輸局第18事業管理局(PMU18)が関係する我が国の政府開発援助

の両事項が含まれることが確認され、報告については、19年次及び20年次に行うよう求めることとされた。

会計検査院は、これを受けて、19年次は、無償資金協力において被援助国が実施する施設の建設や資機材の調達等の契約について検査を実施し、報告することにした。また、20年次は、技術協力において被援助国が実施する施設の建設や資機材の調達等の契約及び我が国援助実施機関が実施する海外での施設の建設や海外向けの資機材の調達等の契約についてそれぞれ検査を実施し、報告することにした。

また、前記〔2〕の事項については、19年次に検査を実施し、その結果を別掲として本報告書76ページ

以降に記述した。

政府開発援助は、政府又は政府の実施機関によって開発途上国又は国際機関に供与されるもので、開発途上国の自助努力を支援し、経済及び社会の発展並びに福祉の向上に役立つことを目的として行う資金及び技術の提供による協力である。

これを形態別に分類すると、二国間援助と国際機関に対する出資、拠出とがあり、二国間援助には更に贈与である無償資金協力及び技術協力並びに政府貸付である有償資金協力がある(図1参照)。

無償資金協力は、条約その他の国際約束に基づき開発途上国に対して返済義務を課さないで、開発途上国の政府がその経済及び社会の開発計画に必要な施設の建設や資機材の調達等のために必要とする資金を供与するもので、外務省が実施し、独立行政法人国際協力機構(Japan International Cooperation Agency。以下「JICA」という。)が独立行政法人国際協力機構法(平成14年法律第136号)に基づいて実施の促進に必要な業務(以下「実施促進業務」という。)を行っている。

また、技術協力は、開発途上国の経済及び社会の開発の担い手となる人材を育成するため、我が国の有する技術、技能、知識を開発途上国に移転するなどし、技術水準の向上、制度・組織の確立・整備等に寄与するものである。具体的には、開発途上国の技術者や行政官等に対する技術研修の実施、専門的な技術や知識を有する専門家やボランティアの派遣、技術移転に際して必要な機材の供与等がある。外務省は各府省庁等が実施する技術協力の調整等を行い、JICAは技術協力の実施に当たり中核的な役割を果たしている。

政府開発援助に係る18年度一般会計予算の額は、図2

のとおりである。

政府開発援助 7597

|

二国間援助 6689

|

贈与 5030

|

無償資金協力 2030

|

|

技術協力 3000

|

||||

政府貸付 1659

|

有償資金協力 1659

|

|||

国際機関に対する出資、拠出 909

|

||||

外務省は、一般会計予算を財源として無償資金協力を実施しており、(項)経済協力費(目)政府開発援助経済開発等援助費及び(目)政府開発援助食糧増産等援助費(17年度から(目)政府開発援助経済開発等援助費に統合)から支出している。これらに係る15年度以降の支出済歳出額は、表1のとおりである。

年度

|

(項)経済協力費

|

|

(目)政府開発援助経済開発等援助費

|

(目)政府開発援助食糧増産等援助費

|

|

15

|

238,029,754,176

|

28,358,591,425

|

16

|

241,684,076,452

|

20,042,251,081

|

17

|

191,068,126,806

|

|

18

|

164,170,622,608

|

|

また、無償資金協力には二国間無償資金協力と国際機関を通じた無償資金協力とがあり、支出済歳出額の内訳は、表2のとおりである。

年度

\

区分

|

支出済歳出額

|

内訳

|

||||

割合

|

二国間協力

|

割合

|

国際機関経由

|

割合

|

||

15

|

266,388,345,601

|

100.0

|

170,340,350,981

|

63.9

|

96,047,994,620

|

36.1

|

16

|

261,726,327,533

|

100.0

|

225,073,836,533

|

86.0

|

36,652,491,000

|

14.0

|

17

|

191,068,126,806

|

100.0

|

156,224,331,937

|

81.8

|

34,843,794,869

|

18.2

|

18

|

164,170,622,608

|

100.0

|

120,251,064,377

|

73.2

|

43,919,558,231

|

26.8

|

国際機関を通じた無償資金協力では、被援助国政府が施設を建設したり、資機材を調達したりすることはなく、我が国政府は交換公文の定めにより国際機関に対し贈与額を支出することで援助を実施したとみなされる。当該国際機関は、それぞれの財務規則に従い契約を締結して物資を調達し、配布後、その使用に関する最終報告書を我が国政府に提出することとなっている。

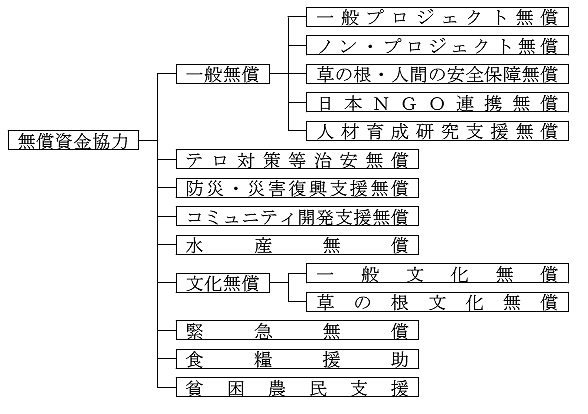

外務省は、無償資金協力を図3 に示すとおりに分類している。

なお、日本NGO連携無償は19年度に日本NGO支援無償から、人材育成研究支援無償は19年度に留学研究支援無償から、貧困農民支援は17年度に食糧増産援助から、それぞれ名称変更されたものである。

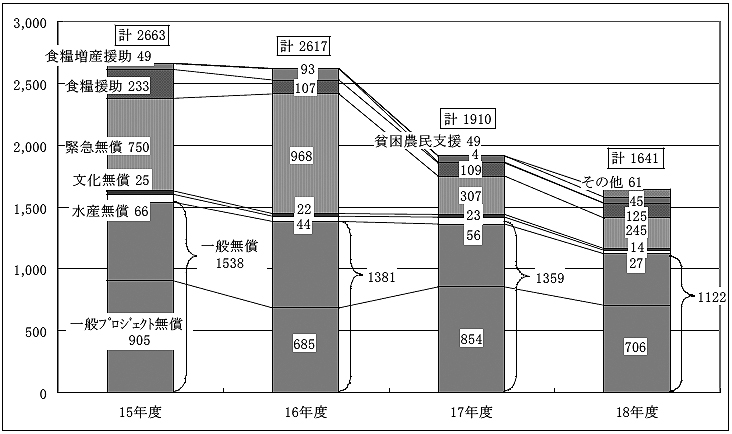

無償資金協力の分類別支出額の推移は、図4 のとおりである。

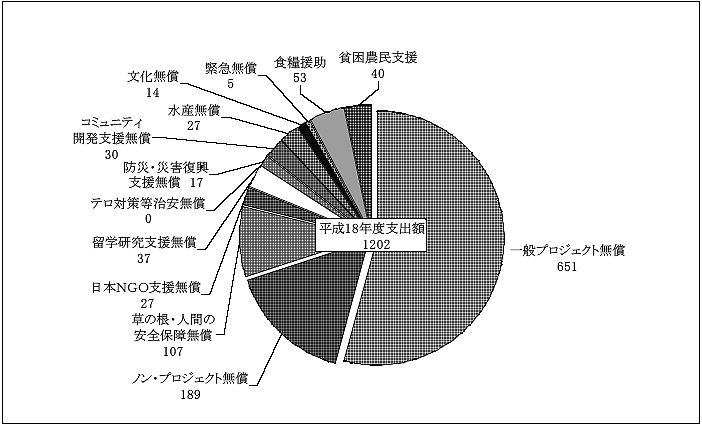

さらに、18年度の無償資金協力のうち、二国間無償資金協力の分類ごとの支出額を示すと図5 のとおりである。

検査の対象とされた各府省庁、JICA及び各府省が所管する公益法人はいずれも技術協力を実施しているほか、外務省は無償資金協力を、JICAはその一部の実施促進業務をそれぞれ実施している。

会計検査院は、検査の対象とされた我が国援助実施機関のうち、19年次は、外務省及びJICAを検査の対象とし、無償資金協力において被援助国政府が実施する施設の建設や資機材の調達等に係る契約について検査した。

契約の競争性・透明性の向上に向けた我が国援助実施機関の取組の状況については、合規性、経済性、効率性等の観点から、外務省及びJICAはどのようなガイドラインを制定しているか、また、どのような取組を行ってきているかなどに着眼して検査した。

落札率の状況(予定価格、入札、落札、不落随契等契約の状況)については、合規性、経済性、効率性等の観点から、外務省が入札結果をどのように公表しているかに着眼して、予定価格も公表することにした15年度以降の閣議案件に係る契約で19年6月末までに外務省が無償資金協力の対象として適格な契約と認証したもののうち、入札結果を公表している契約等914件について検査した。

会計検査院は、外務本省及びJICA本部において会計実地検査を行い、無償資金協力のうち被援助国が実施する施設の建設や資機材の調達等の契約について検査した。

そして、契約の競争性・透明性の向上に向けた我が国援助実施機関の取組の状況については、外務省及びJICAからガイドライン等関連資料の提出を受けるとともに、どのような施策を講じてきているのかなどの説明を聴取した。

また、落札率の状況(予定価格、入札、落札、不落随契等契約の状況)については、外務省及びJICAから基礎資料の提出を受けるなどして、外務省が公表している入札結果について一般プロジェクト無償等を中心に確認、分析した。

会計検査院は、本件事案の検査において、在庁して関係書類の分析等の検査を行ったほか、72人日を要して、外務本省及びJICA本部に対する会計実地検査を行った。さらに、政府開発援助事業の実施状況を現地調査した際、契約の当事者である被援助国事業実施機関から協力が得られた範囲内で、入札、契約に関する事項を含めて説明を受けた。