国会及び内閣に対する報告(随時報告)

検査の対象とした25法人は、それぞれの個別法等に基づいて多様な業務を実施しているが、これらの中には、目的や対象は異なるものの、同種の業務もある。そこで、25法人の業務のうち複数の法人で実施している施設運営業務、保険・共済業務、債務保証業務、助成等業務及び研究業務を取り上げ、それぞれの業務実績について、業務ごとに比較可能な指標を設定するなどして調査・分析した。

なお、分析に当たっては、独立行政法人化前後の状況も含め、業務実績等の推移や変化を把握するため、原則として13年度から18年度までを分析対象としたが、項目によっては、必要に応じて分析対象期間を変えている。

検査の対象とした25法人のうち、施設運営業務を実施している独立行政法人は7法人である。これら7法人が実施する施設運営業務の概要は、表24のとおりであり、大学校等の学校施設、宿舎や生活寮などの居住等施設及び競技場や遊戯施設などの大規模施設の運営業務に区分される。

| 業務の内容 | 法人名 | 施設名称 | 設置目的 |

| 学校施設運営業務 | 雇用・能力開発機構 | 職業能力開発総合大学校、職業能力開発大学校等 | 職業訓練指導員の養成や実践技術者及び生産現場のリーダーの養成を行うこと |

| 高齢・障害者雇用支援機構 | 中央障害者職業能力開発校等 | 一般の職業能力開発校で職業訓練を受けることが困難な身体又は精神に障害がある者等に対してその能力に適応した職業訓練を行うこと | |

| 居住等施設運営業務 | 国立重度知的障害者総合施設のぞみの園 | のぞみの園生活寮 | 重度の知的障害者に対する自立のための先導的かつ総合的な支援を提供すること |

| 空港周辺整備機構 | 共同住宅 | 移転補償事業等により住居の移転が必要となる借家人、借間人等に移転先住居を提供すること | |

| 雇用・能力開発機構 | 雇用促進住宅 | 移転就職者等に住居を提供すること | |

| 大規模施設運営業務 | 日本万国博覧会記念機構 | 日本庭園・自然文化園、スポーツ施設、エキスポランド等 | 万博跡地を緑に包まれた文化公園として整備し万博の成功を記念すること |

| 日本スポーツ振興センター | 霞ヶ丘陸上競技場、代々木体育館等 | スポーツの振興を図り、もって国民の心身の健全な発達に寄与すること | |

| 日本芸術文化振興会 | 国立劇場、国立能楽堂等 | 我が国の伝統芸能の公開及び現代舞台芸術の公演等を行うこと | |

| 雇用・能力開発機構 | 私のしごと館 | 若年層に対し、様々な職業体験の機会や職業情報の提供を行うことにより、若年者の職業意識を啓発し、キャリア形成を総合的に支援すること |

これらの運営業務の内容ごとに、業務成果等の状況をみると、以下のとおりである。

雇用・能力開発機構が運営する学校施設には、職業訓練指導員の養成を目的とする職業能力開発総合大学校(全国に1校。以下「総合大」という。)、実践技術者及び生産現場のリーダーの養成を目的とする職業能力開発大学校(全国に11校。以下「能開大」という。)及び職業能力開発大学校付属短期大学校(全国に14校。以下「短大」という。)(注6)

がある。そして、総合大は、大学の学部に相当する4年課程の長期課程と大学院に相当する研究課程を有し、能開大はおおむね基礎的な技能・技術を習得するための専門課程と高度な技能に加え企画開発力を習得するための応用課程を有している。また、北海道と沖縄の能開大以外は付属の短大を有しており、短大を2校有する能開大も4校ある。

一方、高齢・障害者雇用支援機構が運営する学校施設には、中央障害者職業能 力開発校(以下「中央開発校」という。)及び吉備高原障害者職業能力開発校(以下「吉備開発校」という。)の2校があり、これらはいずれも職業リハビリテーションセンターとして、医療リハビリテーションとの密接な連携の下に障害者の職業指導や職業訓練を行い、障害者の社会的自立を支援することを目的としている。

両法人の運営する学校施設の設置目的は大きく異なるが、同様な教育施設を利用して実施する業務である点は共通していることから、学校施設に係る収入支出の状況、応募者・入学者数や中途退学の状況などを調査・分析した。また、文部科学省以外の各省庁等が運営する大学校等は、個別法等の規定に基づき特別の必要により設立される教育機関であり、そこで行われる教育は明確な目的の下に行われるものであることから、両法人の運営する学校施設の設置目的に対する業務の達成状況についても分析した。

国立大学法人等における学校施設の運営においては、入学金、授業料、入学選考料等の自己収入に加え、国から運営費交付金等の交付を受けており、これらを財源として運営に必要な経費を支出している。

総合大、能開大及び短大並びに中央開発校及び吉備開発校における基本収入(自己収入のうち、施設運営により生じる基本的な収入をいう。以下同じ。) の状況についてみると、総合大、能開大及び短大は、入学金を徴収せず、授業料と入学選考料が基本収入である。そして、独立行政法人化後、授業料の改定を行っているものの、基本収入額は、表25のとおり、ほぼ横ばいの状況となっている。また、中央開発校及び吉備開発校は、国の障害者職業能力開発政策の一環として受講料等を徴収していないことから、基本収入は寄宿舎使用料等のみであり、18年度の基本収入は16年度に比べて、いずれも減少している。

これに対して、経費の状況をみると、18年度の支出額(施設整備費補助金に係る支出を除く。以下、本項において同じ。)は、中央開発校及び吉備開発校はいずれも16年度に比べて減少しているが、総合大、能開大及び短大はいずれも増加しており、中でも総合大は19.2%も増加している。総合大の支出額が大きく増加しているのは、人件費がほぼ横ばいとなっている一方で、耐震補強工事など施設の維持管理経費が増加していることなどによる。

| 学校種別 | 区分 | 16年度 | 17年度 | 18年度 | 18年度の対16年度増減率 |

| 総合大 | 基本収入 | 681,843,374 | 727,916,260 | 721,745,795 | 5.9% |

| 支出 | 5,585,558,334 | 5,664,353,895 | 6,658,957,946 | 19.2% | |

| 収支率 | 0.122 | 0.129 | 0.108 | - | |

| 施設整備費執行額 | - | - | - | - | |

| 能開大及び短大 | 基本収入 | 3,069,403,286 | 3,100,333,151 | 3,059,422,501 | △0.3% |

| 支出 | 23,029,394,185 | 23,945,527,069 | 25,908,809,276 | 12.5% | |

| 収支率 | 0.133 | 0.129 | 0.118 | - | |

| 施設整備費執行額 | 590,242,000 | 337,328,000 | 56,406,000 | - | |

| 中央開発校 | 基本収入 | 2,352,544 | 2,084,128 | 2,183,442 | △7.2% |

| 支出 | 553,044,101 | 498,587,910 | 474,316,935 | △14.2% | |

| 収支率 | 0.004 | 0.004 | 0.005 | - | |

| 施設整備費執行額 | - | - | - | - | |

| 吉備開発校 | 基本収入 | 3,395,205 | 3,375,545 | 3,199,603 | △5.8% |

| 支出 | 234,914,569 | 248,544,506 | 233,578,650 | △0.6% | |

| 収支率 | 0.014 | 0.014 | 0.014 | - | |

| 施設整備費執行額 | - | - | - | - |

これらの学校施設は、国の政策上受講者に受講料等の負担をさせていない中央開発校及び吉備開発校を除き、基本的には自己収入でできるだけ運営経費を賄うことが求められている。そこで、基本収入で施設の運営経費をどの程度賄えているかを示す収支率の推移をみると、総合大、能開大及び短大の18年度の収支率は、それぞれ0.108、0.118となっていて、16年度に比べて増大している。

検査の対象とした学校施設においては、修学希望者数の状況や国の施策などにより定員を増減させている。

また、中央開発校及び吉備開発校は、単一の募集形態しかないが、総合大、能開大及び短大は、一般入試とともに学校推薦入試による募集を実施しており、17年度からは一部で自己推薦入試による募集も実施している。

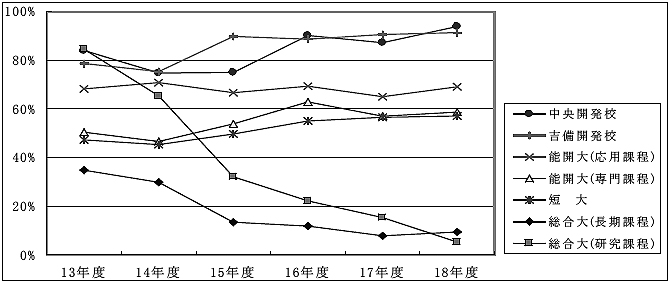

各校への応募者の状況については、18年度の定員に対する応募者全体の比率でみると、総合大(長期課程)は3.3、同(研究課程)は0.8、能開大(専門課程)は1.9、短大は1.2などとなっていて、おおむね定員を上回っている。

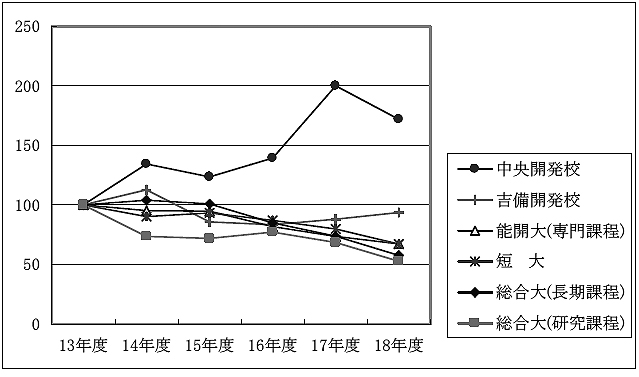

しかし、応募状況の13年度以降の推移を、13年度を100とした指数によりみると、図6のとおり、能開大(専門課程)及び短大では33%程度、総合大(長期課程)では42%程度、総合大(研究課程)では47%程度減少している。一方、中央開発校は大きく増加し、吉備開発校はほぼ同水準で推移している。

図6 応募状況の指数(13〜18年度)

| 学校種別 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 |

| 中央開発校 | 178 | 239 | 220 | 248 | 356 | 306 |

| 吉備開発校 | 126 | 142 | 108 | 105 | 111 | 118 |

| 能開大(専門課程) | 3,418 | 3,253 | 3,235 | 2,797 | 2,518 | 2,297 |

| 短大 | 2,131 | 1,924 | 1,990 | 1,853 | 1,701 | 1,429 |

| 総合大(長期課程) | 1,152 | 1,198 | 1,163 | 979 | 849 | 665 |

| 総合大(研究課程) | 57 | 42 | 41 | 44 | 39 | 30 |

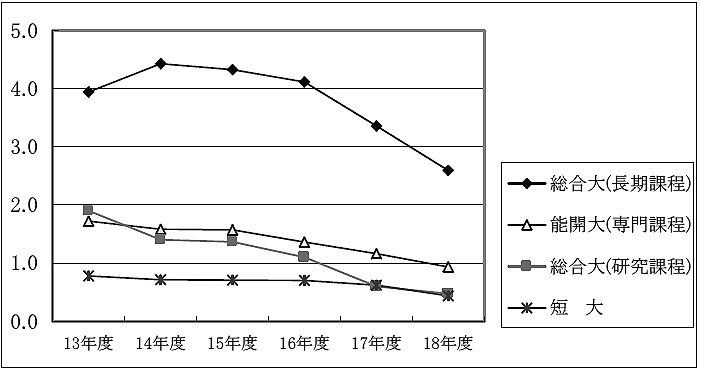

次に、単一の募集形態しかない中央開発校及び吉備開発校を除き、定員に対する一般入試の応募倍率をみると、図7のとおり、総合大(長期課程)は他より高いものの、近年大きく低下しており、短大は恒常的に1を下回っている。他の課程でも応募倍率は低下傾向となっており、18年度の短大と総合大(研究課程)の応募倍率は0.5を割り込む状況となっている。

図7 定員に対する一般入試応募倍率(13〜18年度)

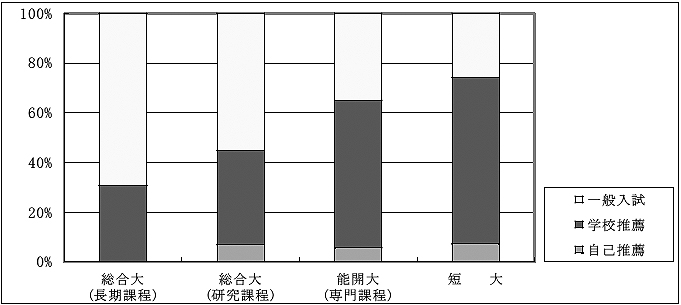

総合大、能開大及び短大は、前記のとおり、一般入試のほか、学校推薦入試による募集や自己推薦入試による募集も実施している。そして、18年度における募集形態ごとの入学者の状況をみると、図8のとおり、総合大(長期課程)は学校推薦入試による入学者の割合が30%程度であるのに対して、能開大(専門課程)及び短大は、学校推薦入試及び自己推薦入試による入学者の割合がそれぞれ65.1%及び74.2%であり、一般入試による入学者の割合よりも著しく高い状況となっている。

図8 募集形態別にみた入学者の割合(18年度)

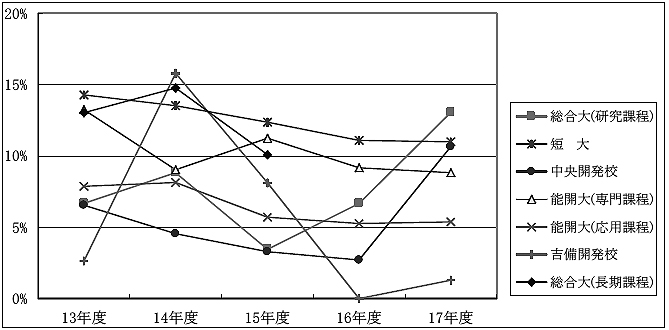

各校の中途退学者の状況については、各年度の入学者に対する中途退学者の割合をみると、図9のとおり、総合大(長期課程)及び短大は、いずれも10%を超える状況となっている。

図9 中途退学者の割合(13〜17年度)

注(1)

|

年度は入学年度であり、当該年度入学者が卒業・修了することなく退学した割合を示している。

|

注(2)

|

総合大(長期課程)は、4年課程のため、卒業年限に達していない16、17年度入学者は図中に表示していない。

|

検査の対象とした学校施設のうち、総合大は職業訓練指導員の養成を、能開大(専門課程)及び短大は実践技術者の養成を、能開大(応用課程)は生産現場のリーダーの養成を、それぞれ求められている。特に総合大は、職業能力開発促進法(昭和44年法律第64号)において、職業訓練指導員を養成することが設置目的として規定されており、卒業生は、雇用・能力開発機構が設置する学校施設等のほか、都道府県が設置する職業開発校などの職業訓練機関等で活躍することが期待されている。また、中央開発校及び吉備開発校は、障害者の職業的自立のための職業訓練を行うことが目的とされており、修了後には一定の職に就くことが期待されている。卒業生等の就職に関する中期目標の内容をみると、中央開発校及び吉備開発校では就職率60%以上を目標に掲げているが、総合大、能開大及び短大では、学校施設の設置目的は明確にしているものの、設置目的に沿った就職に関する目標値は定めていない。

そこで、これらの学校施設を運営する2法人の業務成果を評価するに当たっては、各校の卒業生又は修了生の就職状況を把握することが重要であることから、総合大、能開大及び短大については、就職対象者(注7)

を、〔1〕学校の設置目的に合致した就職先に就職した者、〔2〕〔1〕以外の就職先に就職した者、〔3〕未就職の者の三つに分類して、就職先の状況を調査した。このうち〔1〕の分類に該当するのは、総合大では、職業訓練指導員として職業訓練機関等に就職した者、能開大及び短大では、設置目的により実践技術者又は生産現場のリーダーとして活躍することが求められていることから、「日本標準産業分類(総務省発行)」において「製造業」に分類される民間企業等に就職した者とした。また、中央開発校及び吉備開発校については、修了後に就職した者の状況を調査した。

各学校施設の就職対象者のうち、総合大、能開大及び短大は学校の設置目的に合致した就職先に就職した者の割合を、中央開発校及び吉備開発校は修了後に就職した者の割合をみると、図10のとおり、中央開発校及び吉備開発校は、80%から90%程度と高い水準で推移し、前記中期目標の数値を上回る水準となっており、能開大(応用課程)も70%前後と安定した水準で推移している。また、能開大(専門課程)及び短大は若干増加傾向を示しているものの、なお就職対象者の40%以上は生産現場とは直接関連のない企業等に就職している。

図10 学校施設の設置目的に合致した就職先に就職した者の割合(13〜18年度)

一方、総合大(長期課程)及び総合大(研究課程)では、13年度以降、設置目的に合致した就職先に就職した者の割合は大きく低下し、職業訓練指導に従事する職に就職した者の割合は、13年度にそれぞれ34.8%、84.6%であったが18年度には9.4%、5.3%まで低下しており、就職対象者の90%以上は職業訓練指導とは関連のない民間企業に就職している。これは、13年度には、独立行政法人化前の雇用・能力開発機構自身が総合大(長期課程)を卒業した就職対象者178名のうち52名(29.2%)を採用していたが、独立行政法人化後は、業務の縮小・効率化等を強く要請され、一般教育科目で民間の外部講師を活用したり、実習科目の一部を民間に委託したりしたことなどもあり、18年度は202名のうち16名(7.9%)を採用したにとどまり、採用を大きく減少させていることが影響している。また、研究課程においても同様に、13年度には26名のうち20名(76.9%)を採用していたが、18年度には19名のうち1名(5.3%)を採用したにすぎない状況となっている。

これらの学校施設は、国の政策上の必要に基づいて設置され、運営主体が独立行政法人化した現在も政策上の必要性があるとして運営されているもので、運営経費の大部分は運営費交付金等の公的資金により賄われている。しかし、前記のとおり、総合大、能開大及び短大においては、中途退学者が多かったり、設置目的に合致しない就職先に就職した卒業生が多かったりしていて、財政負担の効果が十分には発現していないと思料される状況も見受けられる。また、一般入試の応募者が減少するなど社会的ニーズが減少していると思料される状況も見受けられる。

したがって、これらの学校施設を運営する2法人においては、求められている業務成果の達成や効率化による経費の節減に引き続き努めるとともに、今後の業務の見直しに当たり、社会的ニーズ等を十分考慮して学校施設の規模等その在り方を検討することが必要である。

検査の対象とした3法人による居住等施設運営業務については、整理合理化計画や中期目標において一定の方向付けがなされている。

すなわち、整理合理化計画においては、空港周辺整備機構の共同住宅は建設事業の廃止と既存の共同住宅のできる限り早期の処分を、雇用・能力開発機構の雇用促進住宅(独立行政法人化前は移転就職者用宿舎。以下同じ。)についてはできる限り早期の廃止を、国立重度知的障害者総合施設のぞみの園の生活寮(以下、本項において「のぞみの園」という。)は地方公共団体が設置・運営する同種施設との関係でモデル的な処遇を行う施設として明確に位置付けることを、それぞれ求められている。また、各法人の中期目標では、共同住宅については、入居者に配慮しつつ早期に処分するための計画を策定し処分に着手すること、のぞみの園については、入所者の地域への移行を積極的に推進し、入所者数を中期目標期間中に3割から4割程度縮減することとされている。さらに、雇用促進住宅については、家賃の適正水準への引上げにより自己収入の増加を図りながら管理経費を14年度に比べ3割程度削減するとされている。しかし、譲渡、売却等の処分についての具体的な目標値は設定されていない。なお、設定されていた中期目標はおおむね達成されている。

このような状況を踏まえつつ、これらの居住等施設は、設置目的は大きく異なるものの、一定の属性を有する者に居住等のための施設を提供するという点では共通していることから、各施設に係る収支の状況や入居の状況、施設の売却等の状況などを調査・分析した。

なお、これらの施設のうち共同住宅については、整理合理化計画の趣旨を踏まえて17年度までにすべて売却されていることから、雇用促進住宅の運営状況との比較を中心に調査・分析した。

これらの施設に係る基本収入は、共同住宅及び雇用促進住宅では家賃収入及び駐車場収入等であり、のぞみの園では支援費収入のうちの利用者負担分及び診療収入等である。

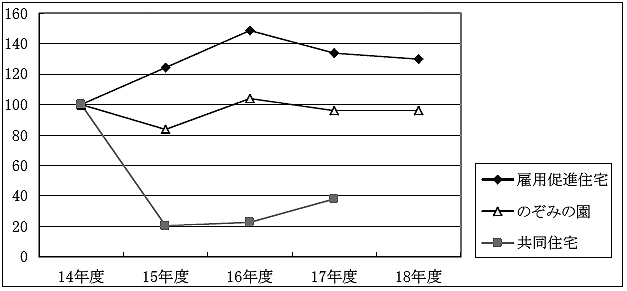

各施設における整理合理化計画策定後の基本収入の状況をみると、表26のとおり、のぞみの園及び雇用促進住宅の18年度の基本収入額は、整理合理化計画策定直後と比べていずれも増加しており、特に、のぞみの園の基本収入は59.9%と大きく増加している。また、支出の状況についてみると、のぞみの園の18年度の支出額は15年度と比べて、共同住宅の16年度の支出額は14年度と比べて、いずれも減少しているが、雇用促進住宅の18年度の支出額は14年度と比べて8.8%増加している。

| 施設名 | 区分 | 14年度 | 18年度 | 18年度の対14年度増減率 | ||

| 金額 | 収支率 | 金額 | 収支率 | |||

| のぞみの園 | 収入 | 354,101,304 | 0.08 | 566,344,208 | 0.14 | 59.9% |

| 支出 | 4,490,689,022 | 4,139,821,720 | △7.8% | |||

| 共同住宅 | 収入 | 174,587,827 | 1.91 | 163,259,223 | 5.36 | △6.5% |

| 支出 | 91,233,679 | 30,482,126 | △66.6% | |||

| 雇用促進住宅 | 収入 | 39,236,436,553 | 1.13 | 42,015,724,518 | 1.11 | 7.1% |

| 支出 | 34,782,324,380 | 37,859,219,367 | 8.8% | |||

注(1)

|

のぞみの園は、14年度の支援費収入が自治体の負担金と区分できないため、14年度の欄は15年度の数値を用いている。

|

注(2)

|

共同住宅は17年度に売却されたため、18年度の欄には16年度の数値を記載している。

|

また、自己収入により経費を賄うことが前提とされていないのぞみの園を除き、共同住宅及び雇用促進住宅について、自己収入で施設の運営経費をどの程度賄えているかを示す収支率の状況をみると、両住宅とも収支率は1を上回っているが、雇用促進住宅は共同住宅に比べて低い水準にとどまっている。

さらに、これらの施設に係る修繕費について、14年度を100とした指数により、その推移をみると、図11のとおり、14年度以降、共同住宅は大きく減少し低水準で推移しているのに対し、雇用促進住宅は、計画修繕の対象棟数が増加したことなどにより、18年度には14年度と比べて30%も増加しており、廃止を前提としている施設としては増加率が大きくなっている。

図11 施設修繕費の指数の推移(14〜18年度)

| 施設名 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 |

| 雇用促進住宅 | 18,860,095 | 23,442,139 | 28,034,919 | 25,219,178 | 24,487,015 |

| のぞみの園 | 23,758 | 19,877 | 24,689 | 22,799 | 22,799 |

| 共同住宅 | 70,597 | 14,410 | 16,027 | 26,786 | - |

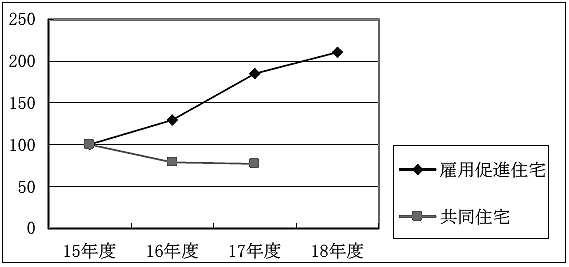

一方、家賃等の延滞額について、15年度を100とした指数により、その推移をみると、図12のとおり、共同住宅では独立行政法人化後減少傾向にあるが、雇用促進住宅の18年度の延滞額は15億円で、15年度の7億円と比べて2倍を超える状況となっている。

図12 家賃等延滞額の指数の推移(15〜18年度)

| 施設名 | 15年度 | 16年度 | 17年度 | 18年度 |

| 雇用促進住宅 | 754,704 | 977,318 | 1,396,205 | 1,588,247 |

| 共同住宅 | 22,493 | 17,725 | 17,324 | - |

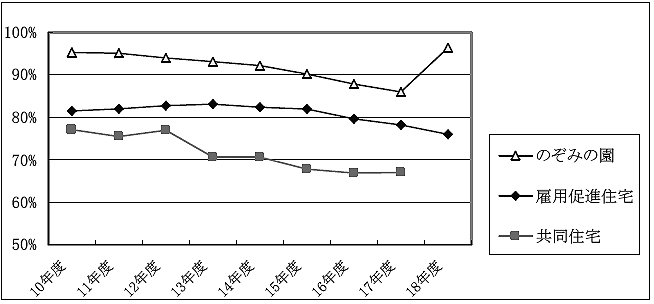

これらの居住等施設への入居率又は入所率の状況をみると、図13のとおり、雇用促進住宅の入居率は13年度以降低下傾向となっている。また、のぞみの園は18年度に入所率が上昇しているが、これは、事業体系の変更等により居住部門の定員を大幅に削減したためであり、18年度を除けば、入所率は低下傾向となっている。しかし、のぞみの園の18年度末の入所者数453名は、14年度末の507名に対し10%程度の縮減にとどまり、入所者数を中期目標期間中に3割から4割削減するとしている目標の達成は困難な状況にある。

図13 入居率又は入所率の推移(10〜18年度)

整理合理化計画においては、共同住宅については処分を、雇用促進住宅については廃止を、のぞみの園については入所者数の縮減をそれぞれ求められている。

そこで、これらの施設に対する新規入居等の状況をみると、表27のとおり、のぞみの園は整理合理化計画策定後の14年度以降、新規の入所者は皆無であり、共同住宅は、年度末時点の住宅戸数に対する当該年度の新規入居者の割合(以下「新規入居率」という。)は、14年度以降17年度に廃止されるまでの4箇年度の平均で2.6%となっていて、市営住宅の建て替えに伴う一時入居など限定的な受入れにとどまっている。これに対して、雇用促進住宅は、整理合理化計画策定後の新規入居率は、18年度までの5箇年度の平均で10.6%と比較的高い水準で推移しており、新規入居戸数は同じく5箇年度平均で15,035戸となっており、廃止を前提としている施設としては新規入居率が高くなっている。

| 年度 | 雇用促進住宅 | 共同住宅 | のぞみの園 | ||

| 新規入居戸数 | 新規入居率 | 新規入居戸数 | 新規入居率 | 新規入所者数 | |

| 14年度 | 15,909 | 11.1% | 9 | 3.0% | - |

| 15年度 | 16,186 | 11.4% | 1 | 0.3% | - |

| 16年度 | 14,542 | 10.2% | 14 | 4.8% | - |

| 17年度 | 14,257 | 10.1% | 7 | 2.4% | - |

| 18年度 | 14,283 | 10.1% | - | - | - |

さらに、新規入居者との契約の状況をみると、共同住宅では、整理合理化計画策定後の新規入居者とは、原則として、契約期間を5年以内に限定した定期借家契約を締結している。しかし、雇用促進住宅では、定期借家契約を導入したのは15年11月であり、13年12月に整理合理化計画を策定した後、定期借家契約を導入するまでの約2年間に、少なくとも2万6千戸に係る新規入居者と普通借家契約を締結している状況である。

のぞみの園の入所者は、障害の程度の高い重度の知的障害者であり、身体障害など他の障害を併せ有するなど極めて重度の障害を有する者が多く、地域への移行を行うことが困難であり、可能であっても十分なケアが必要である。のぞみの園の退所者の状況をみても、整理合理化計画策定後の14年度から18年度までの間、家庭に戻った者4名、他施設へ移った者23名、死亡した者32名となっており、家庭等に戻るものは少なく、グループホーム等へ入所するまでの間、経過的に入所更生施設に移っている者が多数である。

のぞみの園は、独立行政法人化に伴い、入所者の地域への移行を積極的に推進することが法人の役割として明確にされたことから、入所型施設から自立支援型施設への転換を図っている。そして、新しい事業体系に基づき、18年10月より短期入所事業として12名、日中一時支援事業として7名を、19年3月より共同生活介護(ケアホーム)事業として4名を受け入れるなど、新方針に準拠した業務体制に移行しつつある。しかし、18年度末現在の入所者453名の平均年齢は57才で、その平均入所年数が32年となっていることなども考慮すると、今後、入所者の地域移行を推進するに当たっては、相当な困難を伴うことが予想される。

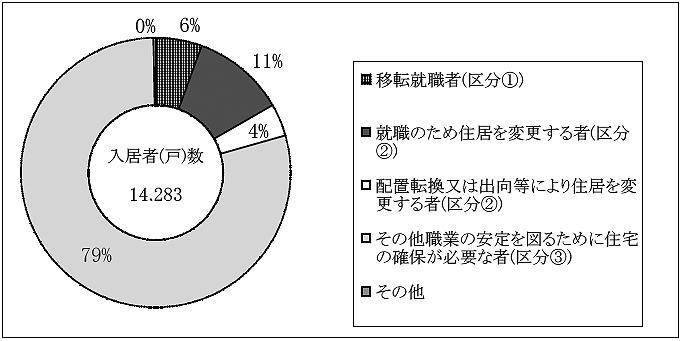

一方、雇用促進住宅は、旧雇用促進事業団法(昭和36年法律第116号)等に基づき、公共職業安定所の広域職業紹介により移転就職する者(以下「移転就職者」という。)のため、雇用促進事業団時代の昭和36年度から、各地域における移転就職者の受入数等を勘案して設置することとされ、入居対象者については、雇用促進住宅運営要領(独立行政法人化前は「移転就職者用宿舎運営要領」。以下、これらを合わせて「要領」という。)等に要件が定められている。この入居対象者は、当初、移転就職者(以下、これに該当する入居者の区分を「区分〔1〕」とする。)に限定されていたが、48年度にはそれ以外の労働者で、就職のため住居を変更する者や配置転換・出向等により住居の移転を余儀なくされた者(以下、同様に「区分〔2〕」とする。)にも拡大された。さらに、平成15年度には、その他職業の安定を図るため住宅の確保を図ることが必要であるとされた者(以下、同様に「区分〔3〕」とする。)も要領の要件において入居対象者に加えられた。

そこで、雇用促進住宅における18年度の新規入居者の属性区分をみると、図14のとおり、制度が当初予定していた区分〔1〕に該当する入居者の割合は6%程度にすぎず、約8割は区分〔3〕に該当する入居者となっている。

図14 新規入居者の属性区分(18年度)

そして、18年度末時点において、入居者の中には、雇用保険の対象ではない公務員も含まれており、その入居戸数は、表28のとおり、302戸となっている。公務員の入居については、雇用保険被保険者等の利用に支障がない範囲で認められていたものの、雇用促進住宅の本来の設置趣旨とは異なる利用形態となっており、公務員が雇用保険料を負担していないことにかんがみると、必ずしも適切ではないと認められる。

| 国家公務員 | 道府県職員 | 市町村職員 | 合 計 |

| 75 | 30 | 197 | 302 |

共同住宅及び雇用促進住宅については、前記のとおり、整理合理化計画において処分又は廃止を求められていることから、これらの居住等施設の譲渡及び売却の状況を調査した。

空港周辺整備機構は、表29のとおり、共同住宅について、13年度以降、13戸分の区分所有権を居住者等に売却するとともに、17年度には居住中の共同住宅6棟を一括して民間の不動産会社に売却しており、これらの譲渡額の総額は売却時の評価額の1.3倍の23億円となっている。そして、これにより共同住宅の管理・運営に関する業務を終了し、中期目標期間中に処分計画を策定し処分に着手するとしていた中期目標を達成している。

| 表29 居住施設の譲渡及び売却の状況(13〜18年度) | |

(共同住宅)

|

(単位:円)

|

| 年度 | 民間に売却 | |||||

| 売却住宅等数 | 左の敷地面積(m2 ) | 左の簿価 | 譲渡したものの評価額 | 左の譲渡額 | 左の売却に当たり要した経費 | |

| 13年度〜17年度 | 13戸 | 580.06 | 2,381,673,286 | 1,755,194,380 | 2,349,401,419 | 53,892,962 |

| 6棟 | 12,501.70 | |||||

| 年度 | 地方公共団体に譲渡 | |||||

| 譲渡団地数 | 左の敷地面積(m2 ) | 左の簿価 | 譲渡したものの評価額 | 左の譲渡額 | 左の売却に当たり要した経費 | |

| 13年度 | 2団地 | 12,506.44 | 1,466,575,069 | 294,500,000 | 306,092,500 | 3,727,500 |

| 14年度 | 0 | 0 | 0 | 0 | 0 | 0 |

| 15年度 | 1団地 | 6,237.96 | 54,462,400 | 108,500,000 | 56,274,900 | 1,185,920 |

| 16年度 | 2団地 | 9,582.99 | 430,974,904 | 370,000,000 | 190,817,500 | 2,159,850 |

| 17年度 | 1団地 | 6,813.83 | 103,285,658 | 111,500,000 | 58,458,705 | 908,250 |

| 18年度 | 3団地 | 20,450.02 | 1,842,679,658 | 1,212,900,000 | 624,452,963 | 2,379,500 |

| 合計 | 9団地 | 55,591.24 | 3,897,977,689 | 2,097,400,000 | 1,236,096,568 | 10,361,020 |

| 年度 | 民間に売却 | |||||

| 売却団地数 | 左の敷地面積(m2 ) | 左の簿価 | 売却したものの評価額 | 左の売却額 | 左の売却に当たり要した経費 | |

| 15年度 | 1団地 | 24,044.57 | 1,381,068,956 | 1,262,500,000 | 2,171,383,653 | 1,965,600 |

一方、雇用・能力開発機構は、雇用促進住宅について、13年度以降18年度末までに10団地を譲渡又は売却したほか、1団地を更地にして返還し、42団地を廃止決定しているが、18年度末時点でも依然として1,530団地(3,835棟141,562戸)を管理している。

これらの雇用促進住宅の譲渡等に当たっては、国が示した譲渡等に係る基本方針に基づく内規により地方公共団体等の意向を尊重して行うこととされており、地方公共団体等から要望があった場合には、一定の要件を満たせば評価額の5割を上限として減額した額で譲渡できるとしている。上記の譲渡及び売却に係る10団地のうち9団地は、いずれも地方公共団体に譲渡したものであり、譲渡額の総額は評価額の総額の59%となっている。これに対し、15年度に民間に売却した1団地の売却額は評価額の1.7倍となっている。同機構は、雇用促進住宅の譲渡等について、整理合理化計画策定後には30年をかけて廃止する方針を決定していたが、その後、19年2月に、廃止までの期間を15年に短縮するとともに、同年4月に、最大収益を確保するために適正な価額により譲渡等することに方針を変更している。

雇用促進住宅の現状については、移転就職者以外の入居者が大半を占めるなど、その存在意義が希薄となっている状況等も見受けられる。また、雇用促進住宅の譲渡等は、18年度末で整理合理化計画策定時の保有団地数全体の0.7%にとどまっているが、前記のとおり、中期目標において処分についての具体的な目標数値が定められていないため、目標との対比ができない状況となっている。

したがって、雇用・能力開発機構の雇用促進住宅については、以上のような状況を踏まえ、一層効率的な業務運営に努めるとともに、前記の方針に基づき、市況にも留意しながら早期に、また、できる限り有利な条件で計画的に譲渡等を行うことが必要である。

検査の対象とした4法人が運営する大規模施設は、一般利用者が直接施設を利用、体験することを主たる目的とする利用・体験型施設と、特定の技能等を有する個人や団体が当該施設を利用して観客等にその技能等を披露することを主たる目的とする観戦・鑑賞型施設の二つに分類される。そして、前者には日本万国博覧会記念機構の公園及び娯楽・スポーツ施設等(以下「万博諸施設」という。)並びに雇用・能力開発機構の私のしごと館(以下「しごと館」という。)が、後者には日本スポーツ振興センターの霞ヶ丘陸上競技場、代々木体育館等(以下「競技場等」という。)及び日本芸術文化振興会の国立劇場、国立能楽堂等(以下「劇場等」という。)が該当する。

そこで、各施設ごとの収支の状況とともに、利用・体験型施設では、より多くの利用者を集客することが業務成果の指標となることから実利用者の状況を、観戦・鑑賞型施設では、個人や団体による施設の利用が業務成果の指標となることから、施設の稼働率の状況をそれぞれ調査・分析した。また、観戦・鑑賞型施設では、施設利用の目的別の利用状況を分析するとともに、万博諸施設では、多様な施設が運営されていることから、各施設の運営状況についても分析した。

なお、複数の施設を運営している法人の収支の分析については運営施設全体(日本芸術文化振興会については直営の国立劇場、国立能楽堂及び国立文楽劇場の3施設)で行い、それ以外の項目については主要な施設等を選定して分析した。

検査の対象とした施設に係る収入支出の状況について、運営費交付金等の交付を受けず独立採算により施設運営等を行っている万博諸施設を除いてみると、表30のとおり、施設利用収入等の自己収入は、競技場等では、13年度(しごと館については16年度。以下、本項において同じ。)に比べて18年度は減少し、劇場等及びしごと館では増加している。そして、競技場等では12.8%減少しているが、これは、代々木第一体育館及び代々木第二体育館がアスベスト除去工事のため長期間休館したことなどが大きく影響している。一方、劇場等では、前記のとおり、国立劇場において社会人観劇の機会拡大のため夜間の歌舞伎公演を増やしていることなどから、18年度の自己収入は13年度に比べて13.3%増加している。

| 施設名 | 区分 | 13年度 | 18年度 | 18年度の対13年度収支増減率 |

| 金額 | 金額 | |||

| 競技場等 | 収入 | 2,204,826,500 | 1,923,537,998 | △12.8% |

| 支出 | 1,962,756,552 | 1,217,299,103 | △38.0% | |

| 劇場等 | 収入 | 2,678,970,339 | 3,036,478,597 | 13.3% |

| 支出 | 4,746,044,860 | 6,184,986,568 | 30.3% | |

| しごと館 | 収入 | 104,274,269 | 136,661,616 | 31.1% |

| 支出 | 1,982,792,882 | 1,613,177,559 | △18.6% |

支出についてみると、各法人とも効率的な事業運営が求められていることなどもあり、競技場等及びしごと館では、18年度の支出額は、13年度よりも減少している。特に、競技場等では、38.0%も減少しているが、これは人件費及び修繕費が大幅に節減されたことによる。一方、劇場等では、30.3%増加しているが、これは劇場施設の老朽化に伴い舞台装置などの改修を実施したことが大きく影響している。

これらの施設において、自己収入でどの程度施設の運営経費を賄えているかを示す収支率の状況をみると、図15のとおり、競技場等は各年度とも支出の全額を自己収入で賄えている。また、劇場等は、13年度以降、収支率は0.5程度となっており、自己収入で経費の半分程度しか賄えない状況で推移している。さらに、しごと館は、18年度の自己収入は開業翌年度の16年度に比べて31.1%増加しているが、収支率は0.08と極めて低い水準にあり、運営経費の大部分を国からの運営費交付金に依存していることから、今後の業務運営状況について注視していくこととする。

図15 大規模施設における収支率の状況(13〜18年度)

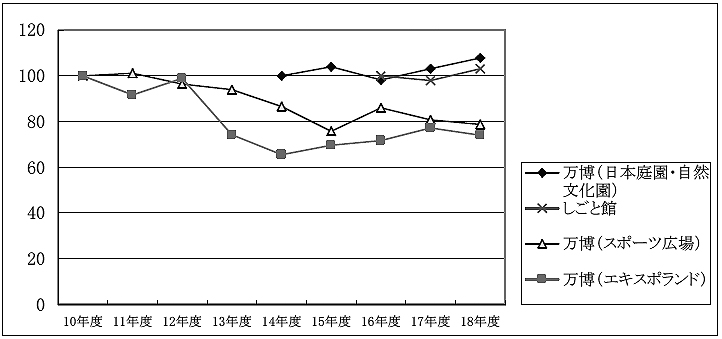

利用・体験型施設における利用状況については、しごと館並びに万博諸施設の主要な施設のうち施設面積などを基準として選択した日本庭園・自然文化園、スポーツ広場及びエキスポランドの計4施設における有料入場者数について、10年度を100とした指数(注8)

により、その推移をみると、図16のとおりとなっている。

すなわち、万博諸施設のうちエキスポランド及びスポーツ広場の有料入場者数は低下傾向となっており、18年度は10年度に比べて、エキスポランドで26%、スポーツ広場で21%減少している。エキスポランド及びスポーツ広場については、10年度以前の統計が存在することから、元年度以降の状況をみると、それぞれ8年度及び4年度がピークとなっており、18年度はいずれもピーク時の半分以下の利用実績となっていて、減少傾向が続いている。このような利用状況の低迷は、万博の終了から約40年経過し、余暇における娯楽の多様化など当時と社会経済情勢が大きく変化していることなどが影響していると思料される。

なお、しごと館については、開館後間もないことを踏まえ、今後の入場者数に係る目標設定や、その達成状況について注視していくこととする。

図16 利用・体験型施設における有料入場者数の指数の推移(10〜18年度)

| 施設名 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 |

| 万博(日本庭園・自然文化園) | - | - | - | - | 1,053 | 1,095 | 1,034 | 1,086 | 1,136 |

| しごと館 | - | - | - | - | - | - | 220 | 216 | 227 |

| 万博(スポーツ広場) | 2,403 | 2,431 | 2,316 | 2,259 | 2,080 | 1,820 | 2,066 | 1,940 | 1,893 |

| 万博(エキスポランド) | 1,401 | 1,285 | 1,386 | 1,040 | 918 | 976 | 1,005 | 1,081 | 1,036 |

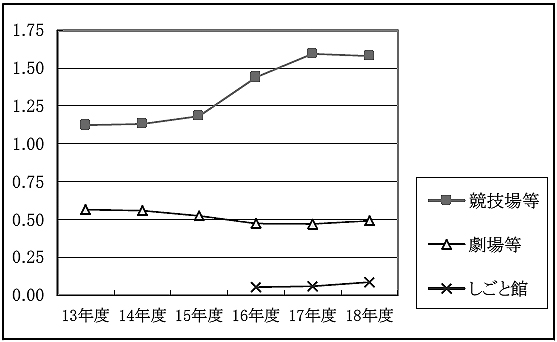

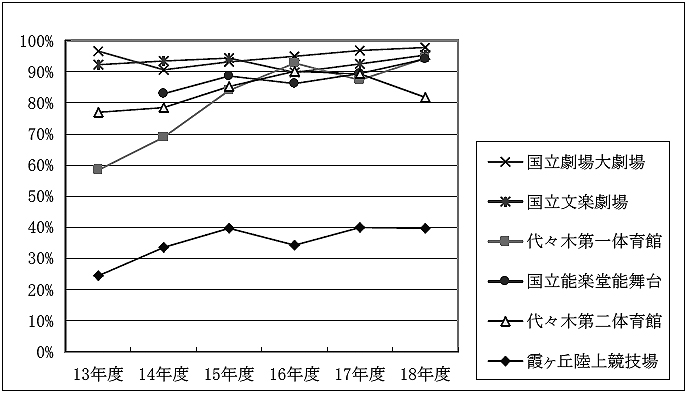

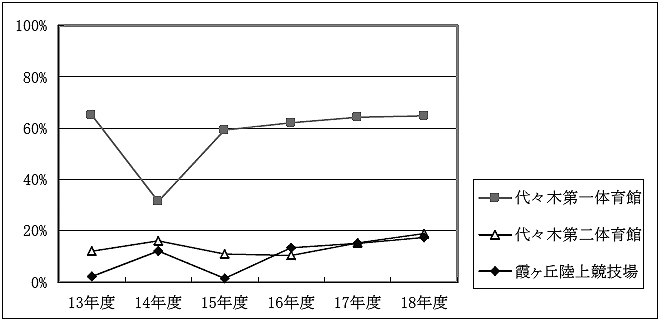

また、観戦・鑑賞型施設における利用状況について、競技場等のうち主要な施設である霞ヶ丘陸上競技場、代々木第一体育館及び代々木第二体育館並びに劇場等のうち直営施設である国立劇場、国立能楽堂及び国立文楽劇場の計6施設における施設の稼働率の推移をみると、図17のとおりである。

すなわち、13年度から18年度までの間に、霞ヶ丘陸上競技場の稼働率は24.5%から39.7%に、代々木第一体育館は58.4%から94.4%に、それぞれ増加している。また、他の4施設は、おおむね80%以上の水準となっていて、微増ないし横ばいで推移している。

図17 観戦・鑑賞型施設における施設稼働率の推移(13〜18年度)

注(1)

|

稼働率は、劇場等では利用可能日数に対して公演等で利用された日数、競技場等では利用可能日数(時間数)に対して実際に利用された日数(時間数)の割合である。

|

注(2)

|

競技場等の施設の稼働可能日は、定期休業日を除いた利用可能日であるが、定期休業日であっても施設を利用させることがある。

|

独立行政法人の運営する施設は、法人の設置根拠となる個別法等に定められた目的を達成するために使用されることが原則であるが、本来の目的以外に利用されている場合も少なくない。

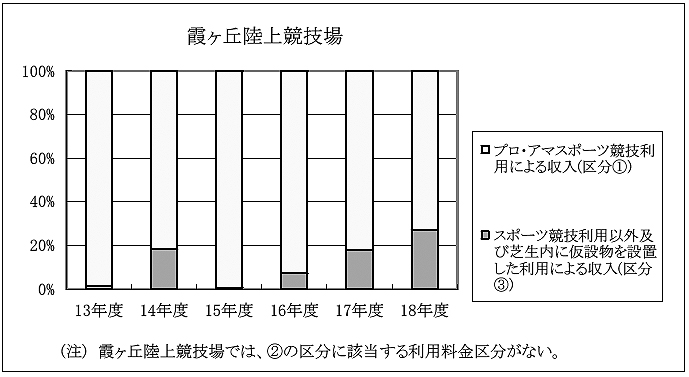

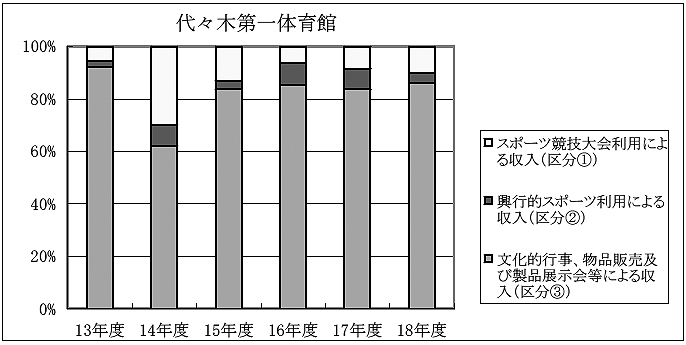

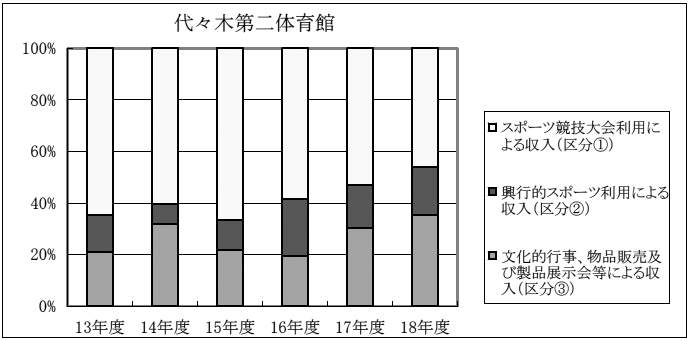

そこで、観戦・鑑賞型施設の利用状況について、〔1〕法人の目的に合致した利用、〔2〕法人の目的に合致はしていないが関連のある利用、〔3〕法人の目的には必ずしも関連のない利用の三つに区分して分析した。分析に当たっては、各施設とも利用区分に応じて異なった料金体系を設定していて、これを上記の〔1〕から〔3〕の区分に対応させることが可能であることから、それぞれの料金体系の区分による利用件数と利用収入の数値を用いた。なお、霞ヶ丘陸上競技場については、〔2〕に該当する利用区分はない。また、劇場等の各施設は料金体系の区分ごとの利用件数を把握していないため、利用件数による分析は行っていない。

各施設の利用件数等について、上記〔3〕の区分に該当する利用件数等の比率をみると、図18のとおり、代々木第一体育館は、14年度を除き、60%から65%程度で推移している。また、霞ヶ丘陸上競技場及び代々木第二体育館は、〔3〕の区分の利用件数等の比率は少ないものの、漸増傾向が続いている。

図18 法人の目的には必ずしも関連のない利用件数等の比率(13〜18年度)

また、各施設の利用収入のうち、〔3〕の区分に該当する利用収入が占める割合の推移をみると、図19のとおり、いずれの施設においてもおおむね増加傾向にある。そして、18年度においては、代々木第一体育館が85.5%、代々木第二体育館が34.6%、霞ヶ丘競技場が27.1%となっており、〔2〕の区分まで含めると、代々木第一体育館は89.4%、代々木第二体育館でも53.4%となっていて、これら2施設では法人の設立目的に合致した利用以外の利用に係る収入が過半を占めている。

図19 利用区分別にみた利用収入の比率(13〜18年度)

一方、観戦・鑑賞型施設のうち劇場等には、法人が主催して行う主催公演と公演を行う団体等に施設を貸し付けて行う公演(以下「貸し館公演」という。)とがあるが、貸し館公演は、〔1〕の区分に該当する伝統芸能等以外での利用も可能で、上記の〔3〕の区分に該当するものも含まれている。そこで、貸し館公演の利用収入についても、そのうち〔3〕の区分に該当する利用収入の比率をみると、18年度は、国立劇場が12.9%、国立文楽劇場が7.6%及び国立能楽堂が5.3%となっている。したがって、主催公演では利用料収入が発生しないことも考慮すると、これら施設については、おおむね法人の目的に合致した利用が中心となっていると考えられる。

前記のとおり、競技場等3施設(霞ヶ丘陸上競技場、代々木第一体育館及び代々木第二体育館)の稼働率は、近年、全般的に上昇傾向となっているが、その利用内容をみると、〔1〕の区分に該当するスポーツ競技大会の利用には大きな変化がないが、〔3〕の区分に該当するファッションショーやコンサートなどスポーツ競技大会以外の利用が増加しており、後者の利用が全体の稼働率や施設利用収入に貢献している。

競技場等3施設については、中期目標において年間の施設稼働日数の目標値が設定されていて、その実績は目標値を上回る水準となっている。一方、中期目標では、施設の利用内容については定められていない。そして、法人の目的には必ずしも関連のない利用は、法人の内部規程でも、スポーツ競技利用に支障のない範囲内で認められており、こうした利用が上記の目標達成に貢献している面もある。しかし、劇場等では、おおむね法人の目的に合致した利用が中心となっているのに対して、競技場等でこのような利用が増加している背景には、競技場等を使用するような大規模な競技大会の開催件数が限られている一方で、同種のスポーツ競技大会を開催できる地方公共団体や民間企業所有の競技場等が存在し、法人の目的に合致した利用について、これらの施設と競合するなどの事情があるためであると思料される。

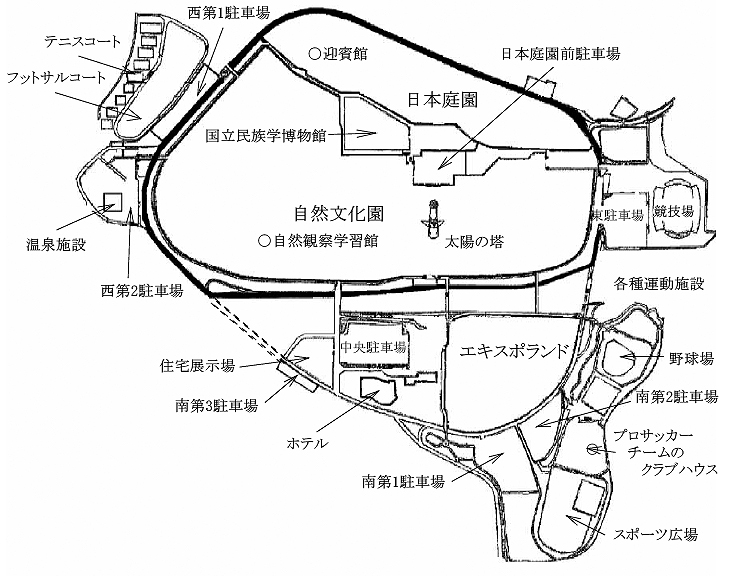

日本万国博覧会記念機構は、昭和45年開催の万博の跡地(2,587,770m2 )を一体として保有し、緑に包まれた文化公園として整備、運営することなどにより、万博の成功を記念することを目的として設立されており、前記のとおり運営費交付金等の交付を受けずに独立採算により施設運営等を行っている。そして、同機構が承継し保有する敷地内には、図20のとおり、公園、スポーツ施設のほか、エキスポランド等の娯楽施設、宿泊施設等様々な施設が運営されていることから、これらの万博諸施設の運営状況を調査した。

図20 万博諸施設の配置図

万博諸施設には、施設の運営形態からみると、日本万国博覧会記念機構の直営施設、運営内容の決定及び実際の運営を委託先に委ね、運営責任も委託先に負わせている施設(以下「運営委託施設」という。)及び土地や建物を貸し付けている施設の三つの形態の施設がある

そして、平成18年度末現在でみると、万博諸施設のうち、自然観察学習館や日本庭園・自然文化園等は直営施設であるが、エキスポランドなどの娯楽施設や各種スポーツ施設の多くは運営委託施設であり、これらの運営委託施設については、民間でも同種の施設が相当数整備されている。また、広大な万博の跡地をすべて承継した同機構は、所有する土地等の一部を民間企業や地方公共団体等に貸し付けているが、土地、建物を貸し付けている施設としては、国立民族学博物館、ホテル、住宅展示場、温泉施設、プロサッカーチームのクラブハウスなどがある。

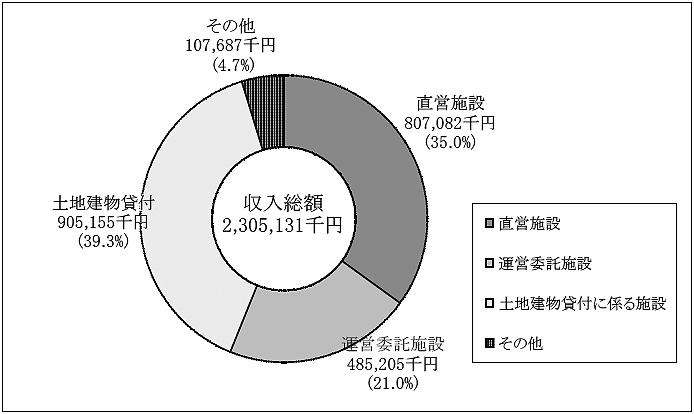

万博諸施設に係る18年度の同機構の収入を、施設の運営形態別にみると、図21のとおり、土地建物貸付に係る収入が39.3%、運営委託施設に係る収入が21.0%を占めており、収入の過半が直営施設以外の施設から得られている状況となっている。

図21 万博諸施設の収入内訳(18年度)

また、独立行政法人においては、個別法等で規定された業務の用に供している固定資産は、地方税法(昭和25年法律第226号)の規定により固定資産税が非課税とされている。このため、大規模施設運営業務を行っている他の独立行政法人においては、事務所部分等について固定資産税を課税されているものの、その金額は少額にとどまる。

しかし、万博諸施設に係る固定資産税額は、表31のとおり、評価額の下落等から減少傾向ではあるが、収益事業に係る施設が多いため、4億円前後で推移している。また、同機構は、13年度以降をみても、万博ホールを取り壊して駐車場を設置したり、運営委託先が遊戯施設のプールを増設したりなどしているため、固定資産税の課税対象となる施設は増加している。

| 区分 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 |

| 固定資産税負担総額 | 434,159 | 406,203 | 414,672 | 395,790 | 362,077 | 386,630 |

このように、大規模施設の中には、地方公共団体や民間で整備されている同種の施設と一部競合が生じている施設等も見受けられる。

したがって、今後の業務の見直しに当たり、法人の目的に合致した利用以外の利用の割合が高いことなどの点も考慮しながら、通則法に規定する独立行政法人設立の趣旨等を踏まえて、大規模施設の在り方について検討することが必要である。

検査の対象とした25法人のうち、保険・共済業務を実施している法人は3法人である。これら3法人が実施する保険・共済業務の概要は、表32のとおりである。

| 法人名 | 保険・共済の名称 | 保険・共済業務の概要 |

| 農林漁業信用基金 | 農業信用保険 | 農業信用基金協会が行う近代化資金等に係る債務の保証に対する保険 |

| 漁業信用保険 | 漁業信用基金協会が行う近代化資金等に係る債務の保証に対する保険 | |

| 日本スポーツ振興センター | 学校災害共済 | 学校の管理下における児童生徒等の負傷、疾病、障害又は死亡に対して医療費や死亡見舞金等を支給するための共済 |

| 福祉医療機構 | 退職手当共済 | 社会福祉法人の経営する社会福祉施設等の職員の確保と定着を図るため、職員が退職した場合に退職手当共済職金を支給するための共済 |

| 心身障害者扶養保険 | 障害者の保護者が死亡した場合、その死亡保険金を原資として障害者に年金を給付するための保険 |

これらの保険・共済業務は、制度の目的や対象はそれぞれ異なるが、保険契約者又は共済契約者から保険料又は共済掛金を収受し、事故その他の事由が発生した場合に保険金又は共済金を支払うなどの点は共通する。そこで、保険・共済への加入状況のほか、保険料収入等の基本収入で保険金等の支払金額をどの程度賄えているかを示す保険等収支率、公費負担の割合等を調査・分析した。なお、保険・共済への加入状況や基本収入については、各制度の仕組みを考慮し、相互に比較可能と考えられる指標を選定して分析した。

保険・共済への加入状況については、農業信用保険及び漁業信用保険は保険の対象となる保証契約件数、学校災害共済は加入している学生・児童等の数、退職手当共済は契約施設の加入職員数、心身障害者扶養保険は加入契約を締結した障害者の保護者数をそれぞれ指標として分析した。

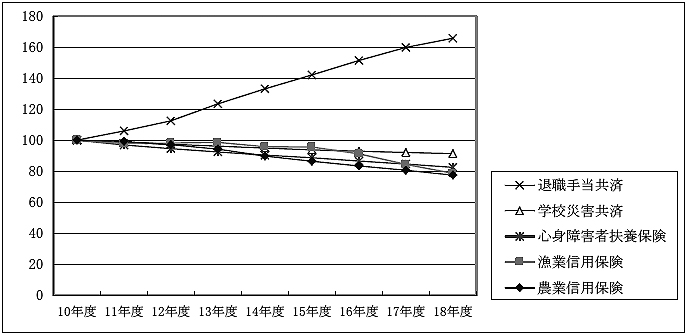

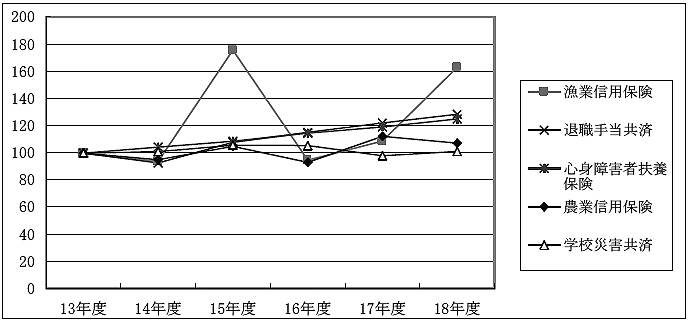

これらにより10年度を100とした指数で加入状況の推移をみると、図22のとおり、退職手当共済は、10年度に比べ18年度は66%増加しているが、他の保険・共済は9%から23%程度減少している。退職手当共済において、社会福祉施設等の契約施設の加入職員数が大きく増加しているのは、高齢化社会の進展による介護施設等の数の増加や規模の拡大などの影響によるものと考えられる。

図22 保険・共済の加入者等数の指数の推移(10〜18年度)

| 保険・共済名 | 10年度 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 |

| 退職手当共済 | 413 | 438 | 465 | 510 | 550 | 587 | 626 | 661 | 685 |

| 学校災害共済 | 19,516 | 19,222 | 18,987 | 18,743 | 18,508 | 18,292 | 18,127 | 17,964 | 17,812 |

| 心身障害者扶養保険 | 79 | 77 | 75 | 73 | 72 | 70 | 69 | 67 | 65 |

| 漁業信用保険 | 26 | 26 | 26 | 26 | 25 | 25 | 24 | 22 | 21 |

| 農業信用保険 | 1,694 | 1,680 | 1,644 | 1,595 | 1,519 | 1,463 | 1,412 | 1,365 | 1,311 |

基本収入の状況については、退職手当共済及び学校災害共済は共済掛金を、農業信用保険及び漁業信用保険は保険料に債務者からの回収金を加えた額を、また、心身障害者扶養保険は加入者の死亡保険金(注9)

に資金運用益を加えた額を、それぞれ指標として分析した。

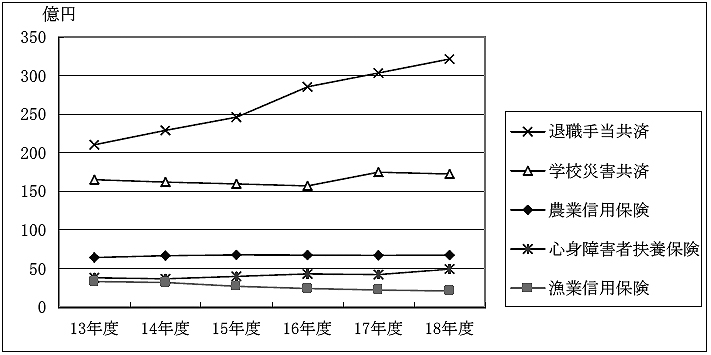

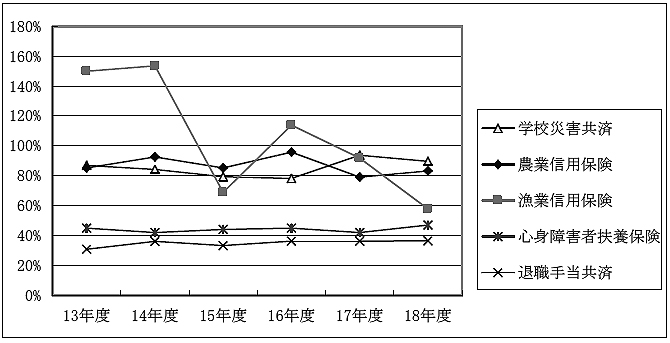

これらの指標により、3法人の保険・共済の基本収入の推移をみると、図23のとおり、退職手当共済では、18年度の基本収入は13年度に比べて53%増加し、心身障害者扶養保険も29%増加しているが、漁業信用保険は37%減少している。

一方、保険金等の支払金額について、13年度を100とした指数により、その推移をみると、図24のとおり、学校災害共済はほぼ横ばいであるが、退職手当共済及び心身障害者扶養保険は増加傾向となっており、18年度の支払金額は13年度に比べてそれぞれ29%、25%増加している。また、漁業信用保険の15年度及び18年度の支払金額は、いずれも13年度に比べて60%以上の増加となっている。

図23 基本収入の推移(13〜18年度)

図24 支払金額の指数の推移(13〜18年度)

| 保険・共済名 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 |

| 漁業信用保険 | 2,229 | 2,095 | 3,920 | 2,116 | 2,429 | 3,639 |

| 退職手当共済 | 68,453 | 63,529 | 73,953 | 78,932 | 83,699 | 88,051 |

| 心身障害者扶養保険 | 8,411 | 8,789 | 9,157 | 9,654 | 10,040 | 10,535 |

| 農業信用保険 | 7,562 | 7,195 | 7,943 | 7,053 | 8,504 | 8,127 |

| 学校災害共済 | 19,017 | 19,232 | 20,134 | 20,092 | 18,656 | 19,274 |

上記の収支状況を踏まえ、各年度の保険料等で保険金又は共済金をどの程度賄えているかの割合を示す保険等収支率の状況をみると、図25のとおり、農業信用保険、漁業信用保険及び学校災害共済は、一部の年度を除き、80%以上で推移しており、おおむね保険金等の支払金額の8割以上を基本収入で賄っている状況となっている。また、退職手当共済及び心身障害者扶養保険においては、おおむね40%前後で推移している。

図25 保険等収支率の状況(13〜18年度)

3法人の保険・共済業務は、事業の運営資金として国等から出資金等を受け入れ、あるいは保険基盤の強化等のために国及び地方公共団体から交付金や補助金の交付を受けている。これらのうち国の財政負担等の状況をみると、以下のようになっている。

農業信用保険及び漁業信用保険においては、両保険業務を運営するための資金として政府出資金等を受け入れており、その18年度末現在の残高は、農業信用保険は87億円(昭和62年度末現在の政府交付金残高32億円を含む。政府出資金以外の出資金を含めた出資金等残高は289億円)、漁業信用保険は270億円(政府出資金以外の出資金を含めた出資金残高は281億円)である。このほか、表33のとおり、保険基盤の強化等のため、13年度から18年度までの間に、農業信用保険については33億円、漁業信用保険については24億円の事業交付金が国から交付されている。

| 区分 | 農業信用保険 | 漁業信用保険 | 学校災害共済 | 退職手当共済 | 心身障害者扶養保険 |

| 13年度 | 0 | 0 | 2,649,693,876 | 22,187,357,000 | 4,600,000,000 |

| 14年度 | 1,250,000,000 | 0 | 2,648,837,912 | 20,487,307,000 | 4,600,000,000 |

| 15年度 | 0 | 665,267,000 | 2,523,004,966 | 23,757,783,000 | 4,600,000,000 |

| 16年度 | 0 | 660,570,000 | 2,472,767,955 | 25,298,057,000 | 4,600,000,000 |

| 17年度 | 1,046,000,000 | 603,271,000 | 2,574,827,990 | 26,741,140,000 | 4,600,000,000 |

| 18年度 | 1,044,000,000 | 555,440,000 | 2,564,182,995 | 27,728,872,000 | 4,600,000,000 |

| 6箇年度合計 | 3,340,000,000 | 2,484,548,000 | 15,433,315,694 | 146,200,516,000 | 27,600,000,000 |

退職手当共済及び学校災害共済については、法令により共済給付の一定割合について給付補助として国等が負担することとされている。退職手当共済では、社会福祉施設職員等退職手当共済法(昭和36年法律第155号)に基づき、国及び都道府県から社会福祉施設職員等退職手当共済事業給付費補助金が交付されているが、国の負担額は13年度の221億円から18年度の277億円へと25%増加し、地方公共団体の負担額も13年度の209億円から18年度の317億円へと51%増加していて、公費負担は増加している。そして、学校災害共済についても、給付補助として、毎年度、25億円前後の災害共済給付補助金が国から交付されている。

また、心身障害者扶養保険は、将来の年金給付に充てる資金の積立不足に備えるため、7年度の制度改正により、毎年、国と地方公共団体がそれぞれ46億円、計92億円を負担することとされたが、現行制度の下では、心身障害者扶養保険の業務運営は今後一層厳しくなることが予想されている。

心身障害者扶養保険は、障害者の保護者を加入者とし、加入者が死亡した場合に、加入者の死亡保険金と資金運用益により、保険対象者である障害者に対して年金を終身支給する制度である。

この保険業務については、前記のとおり、年金給付の財源が将来不足することが予想されていることから、中期目標においても、中期目標期間中のできる限り早い時期に事業を見直すこととされている。

そこで、その運営状況をみると、加入者数は減少しているが、その主たる要因である加入者の死亡数は18年度1,918人で、13年度の1,562人と比べて22%も増加している。このため、各年度における年金の支払決定がなされた障害者の数は13年度の1,582人から18年度には1,930人に、年金を受給している障害者の数は13年度末時点の31,125人から18年度末時点の37,691人へとそれぞれ増加し、年金支払額も13年度の83億円から18年度には104億円に増加している。この保険業務においては、加入者の平均年齢は17年度末時点で67.4才となっており、高齢化しているが、これらの加入者によって保護され、将来年金を受給することとなる障害者の平均年齢はまだ38.6才にすぎない。これらのことから、今後も引き続き受給者数は増加し、年金支払額も増加していくことが見込まれる。

このように、3法人の保険・共済業務には、保険等収支率が低いものがあるほか、農業信用保険及び漁業信用保険のように、保険基盤の強化等のため国からの交付金を受けているものなどがある。また、心身障害者扶養保険は、年金給付の財源が将来不足し、現行制度の下では今後運営が一層厳しくなることが予測されることから、前記の中期目標に基づく事業の見直し状況と併せて、今後の業務運営状況について注視していくこととする。

検査の対象とした25法人の中には、民間企業等の事業活動を資金調達面から支援することなどを目的として、民間企業等が資金を調達する場合に当該債務を保証する事業を実施している独立行政法人が5法人ある。これらの独立行政法人が実施する債務保証業務のうち、13年度以降引き続き制度が存続しているものの概要は、表34のとおりとなっている。なお、19年度末で制度が廃止され、政府出資金の国庫への返納が決定している雇用・能力開発機構による介護労働者の福祉増進債務保証業務については、分析の対象から除いている。

| 法人名 | 債務保証名 | 債務保証の概要 | 18年度の債務保証業務の状況 | ||

| 新規引受額 | 保証債務残高 | 求償権残高 | |||

| 農林漁業信用基金 | 林業信用保証 | 林業者等が融資機関から林業経営資金等を借り入れる場合に当該債務を保証 | 39,714 | 41,315 | 12,045 |

| 新エネルギー・産業技術総合開発機構 | 新エネルギー利用等債務保証 | 企業等が新エネルギー利用等に必要な資金を借り入れる場合に当該債務を保証 | 285 | 5,867 | - |

| 鉄道建設・運輸施設整備支援機構 | 高度船舶技術試験研究・実用化債務保証 | 試験研究資金又は高度船舶技術を用いた船舶等の製造に必要な資金の借入れに係る債務を保証 | - | - | - |

| 情報処理推進機構 | プログラム開発債務保証 | 情報処理サービス業等の企業がソフトウェアの開発・販売等の費用を借り入れる場合に当該債務を保証 | 2,750 | 3,493 | 221 |

| 石油天然ガス・金属鉱物資源機構 | 海外石油探鉱等債務保証 | 企業が海外における石油及び可燃性天然ガスの探鉱、採取等に必要な資金を借入れる場合に当該債務を保証 | 101,991 | 350,439 | 2,320 |

| 海外開発資金債務保証 | 企業が海外における金属鉱物の採掘等に必要な資金等を借り入れる場合に当該債務を保証 | - | - | - | |

| 鉱害防止・鉱害負担金債務保証 | 金属鉱業等による鉱害の防止のための措置に必要な資金を借り入れる場合に当該債務を保証 | - | - | - | |

債務保証業務では、事業者等は、金融機関から資金を調達する際に、各法人と保証契約を締結し、一定料率の保証料を支払う。一方、各法人は、事業者等の資金繰りの悪化などにより債務の返済が不能となった場合に、債務者である事業者等に代位して金融機関に対して債務を弁済し、弁済後は求償権を行使することにより債務者の資産や事業収益等から代位弁済金を回収する。

そこで、5法人が実施する債務保証業務について、新規引受額や保証債務残高等の状況を調査・分析するとともに、基本的な収入である保証料収入や代位弁済に係る回収金額で代位弁済額をどの程度賄えているかを示す基本収支率の状況やこれらの債務保証業務に対する国の財政負担の状況を分析した。

なお、鉄道建設・運輸施設整備支援機構の高度船舶技術試験研究・実用化債務保証、石油天然ガス・金属鉱物資源機構の海外開発資金債務保証及び鉱害防止・鉱害負担金債務保証では、13年度以降、新規引受けの実績がなく、表34のとおり、18年度末において保証債務残高等もないこと、また、海外石油探鉱等債務保証の実質的な事業開始時期は17年度であることも踏まえ、これらの債務保証業務については、国の財政負担の状況のみ分析した。

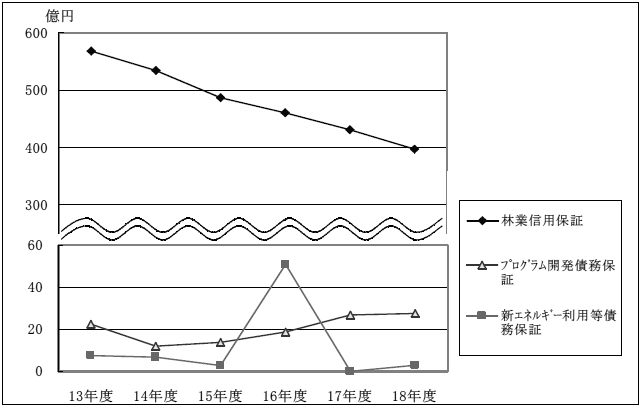

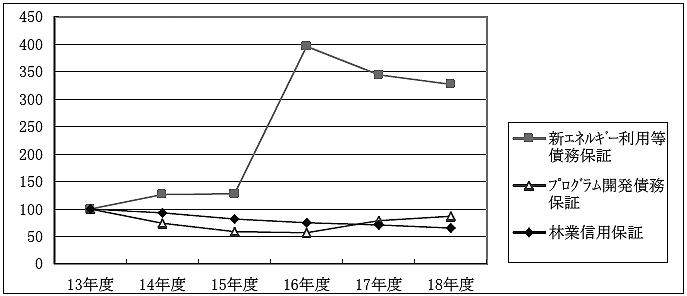

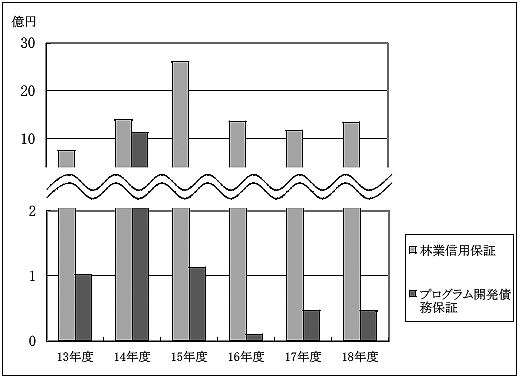

3法人(農林漁業信用基金、新エネルギー・産業技術総合開発機構及び情報処理推進機構)の実施する債務保証業務における新規引受額の推移は、図26のとおりであり、13年度を100とした指数による保証債務残高の推移は、図27のとおりである。

図26 新規引受額の推移(13〜18年度)

図27 保証債務残高の指数の推移(13〜18年度)

| 債務保証名 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 |

| 新エネルギー利用等債務保証 | 1,816 | 2,264 | 2,293 | 7,108 | 6,178 | 5,867 |

| プログラム開発債務保証 | 4,034 | 2,978 | 2,366 | 2,286 | 3,171 | 3,493 |

| 林業信用保証 | 63,550 | 59,098 | 51,832 | 47,554 | 44,879 | 41,315 |

林業信用保証では、新規引受額、保証債務残高ともに毎年減少しており、18年度の新規引受額397億円は13年度の568億円に比べて30%減少している。また、18年度の保証債務残高413億円は13年度の635億円に比べて35%減少している。これは、外材シェアの増大、木材価格の著しい低下などにより木材関連業者が減少するなど、資金需要が大きく減退していることが最大の要因であるが、10年度から12年度にかけて総合経済対策の一環として積極的な資金供給を行ったことに伴い、13年度にかけて保証債務残高が増大していたことも影響している。

新エネルギー利用等債務保証では、16年度の新規引受額が大型の保証案件があったため突出しているが、これを除けばほぼ減少傾向となっており、18年度の新規引受額は13年度に比べて62%減少している。また、保証債務残高も、16年度は高い水準であるがその後は低下傾向となっている。

プログラム開発債務保証では、14年度に新規引受額が減少し、その後は微増している。そして、17年1月に金融機関と提携して開発した商品の普及活動に努めた結果、17年度以降の新規引受額は13年度を上回る水準となったものの、なお低水準で推移している。

3法人の実施する債務保証業務に係る基本的な指標の状況は、表35のとおりである。

| 債務保証名 | 区分 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 |

| 林業信用保証 | 代位弁済額 | 2,756,687 | 2,928,974 | 2,508,812 | 1,870,886 | 1,399,783 | 2,192,516 |

| 保証料収入 | 388,438 | 371,110 | 355,061 | 375,894 | 355,063 | 327,769 | |

| 求償権行使による回収金額 | 568,150 | 451,263 | 591,838 | 369,773 | 452,231 | 423,372 | |

| 基本収支率 | 34.7% | 28.1% | 37.7% | 39.9% | 57.7% | 34.3% | |

| 求償権残高 | 11,417,281 | 12,499,729 | 11,808,444 | 11,942,041 | 11,715,934 | 12,045,666 | |

| 償却額 | 751,366 | 1,395,262 | 2,608,258 | 1,367,515 | 1,173,658 | 1,343,352 | |

| 新エネルギー利用等債務保証 | 代位弁済額 | - | - | - | - | - | - |

| 保証料収入 | 2,328 | 4,028 | 4,409 | 5,149 | 13,120 | 12,445 | |

| 求償権行使による回収金額 | - | - | - | - | - | - | |

| 基本収支率 | - | - | - | - | - | - | |

| 求償権残高 | - | - | - | - | - | - | |

| 償却額 | - | - | - | - | - | - | |

| プログラム開発債務保証 | 代位弁済額 | 80,552 | 136,110 | 96,218 | 82,224 | 101,956 | 81,524 |

| 保証料収入 | 22,866 | 19,727 | 14,877 | 12,375 | 15,765 | 22,784 | |

| 求償権行使による回収金額 | 39,810 | 47,651 | 19,813 | 29,439 | 28,091 | 14,389 | |

| 基本収支率 | 77.8% | 49.5% | 36.1% | 50.9% | 43.0% | 45.6% | |

| 求償権残高 | 1,213,489 | 168,677 | 131,647 | 173,640 | 200,218 | 221,204 | |

| 償却額 | 101,881 | 1,133,270 | 113,434 | 10,793 | 47,287 | 46,148 |

基本収支率については、林業信用保証は、13年度以降は28%から57%のまでの間で推移し、平均では36%となっている。また、プログラム開発債務保証は、13年度は77%となっていたものの、14年度以降は36%から50%の間で推移し、平均では49%となっている。このように、両保証とも、基本的な収入だけでは代位弁済額の半分も賄えない状況となっている。なお、新エネルギー利用等債務保証は、これまで代位弁済の実績がないことから、基本収支率は算定されていない。

一方、求償権残高については、林業信用保証は、総合経済対策により保証を拡大したことなどから、13年度以降120億円前後の高い水準でほぼ横ばいで推移している。また、プログラム開発債務保証は、13年度には約12億円であったが、14年度に多額の求償権を償却したことにより1億円まで低下している。回収金額については、林業信用保証は、3億円から5億円台の間で推移し、プログラム開発債務保証は、1千万円から4千万円台の間で推移している。

債務保証業務では、代位弁済の実施によって債務者に対し求償権を取得する。しかし、債務者の資産や事業収益等からの回収ができず、将来的にも回収は困難であると法人が判断した場合、求償権の一部又は全部を償却せざるを得ない。そして、これが法人の財務上の損失につながる場合、将来的には国の財政負担を招く可能性もある。

5法人の債務保証業務のうち求償権を償却しているのは、林業信用保証及びプログラム開発債務保証である。図28のとおり、林業信用保証の償却額は各年度ともおおむね10億円を超え、特に15年度は26億円を償却していて、13年度から18年度までの償却額の総額は86億円に上っている。これは、前記の総合経済対策により資金の供給を行った際、債務保証の範囲を事業者の借入金の全額に拡大したことなどによる。また、プログラム開発債務保証は、14年度の11億円を除けば比較的低い水準であるが、13年度から18年度までの総額は14億円となっている。

図28 求償権の償却額の推移(13〜18年度)

5法人の実施する債務保証業務では、事業の運営資金として国から出資金を受け入れ、あるいは、収支差補てんのための交付金を受けている。これらの国の財政負担等の状況は、表36のとおりとなっている。

債務保証名

\

財政負担等

|

林業信用保証 | 新エネルギー利用等債務保証 | 高度船舶技術試験研究・実用化債務保証 | プログラム開発債務保証 | 海外石油探鉱等債務保証 | 海外開発資金債務保証 | 鉱害防止・鉱害負担金債務保証 |

| 政府出資金累計額 | 2,792 | 2,000 | 1,000 | 9,278 | 30,790 | 3,700 | 288 |

| 政府以外出資金累計額 | 7,230 | - | 3,810 | 724 | - | - | - |

| 出資金累計額合計 | 10,023 | 2,000 | 4,810 | 10,003 | 30,790 | 3,700 | 288 |

| 国からの交付金 | 2,852 | - | - | - | - | - | - |

注(1)

|

政府出資金等の累計額は、事業開始からの累計額である。

|

注(2)

|

「国からの交付金」欄は、13年度から18年度の合計額である。

|

5法人の実施する債務保証業務に係る18年度末現在の政府出資金残高は、林業信用保証27億円、プログラム開発債務保証92億円、海外石油探鉱等債務保証307億円などとなっており、総額では498億円である。

このうち、高度船舶技術試験研究・実用化債務保証、海外開発資金債務保証及び鉱害防止・鉱害負担金債務保証の18年度末現在の政府出資金残高は、それぞれ10億円、37億円及び2億円であるが、13年度以降18年度まで新規引受けの実績がなく、18年度末の保証債務残高もない。特に、海外開発資金債務保証は、政府出資金37億円の15倍までの債務保証が可能だが、近年は新規引受けの実績がないことから、従来の法人保証を徴求する制度に加えて、18年度には新たに、保証料率を上乗せし法人保証を免除する制度を設けたものの、依然として新規引受けの実績がない状況である。なお、鉱害防止・鉱害負担金債務保証は、今後廃止することが決定されている。

また、プログラム開発債務保証も、18年度末現在の政府出資金残高92億円に対して、保証債務残高は、近年増加傾向にあるものの、18年度末現在では34億円にとどまり、政府出資金残高の37%しかない。

しかし、これら4債務保証業務の債務保証の規模等については、中期目標において具体的な数値目標が設定されていない。

また、前記(イ)のとおり、基本収支率が低い水準で推移している林業信用保証は、独立行政法人化した15年度以降、国から収支差補てんのための交付金を受け入れているが、18年度までで累計28億円に達している。

このように、5法人の債務保証業務の中には、林業信用保証のように基本収支率が低いため国から収支差補てんのための交付金の交付を受けたり、林業信用保証やプログラム開発債務保証のように多額の求償権を償却したりしているものがある。また、海外開発資金債務保証等のように新規引受けの実績だけでなく保証債務残高自体もなく、プログラム開発債務保証のように低調な債務保証実績が続くなど、政府出資金が十分に活用されていないものも見受けられる。

したがって、今後、政府出資金の扱いを含め、これらの債務保証業務の実施状況について注視していくこととする。

検査の対象とした25法人の中には、個別法に定められた所期の目的を達成するなどのため、企業、個人等が実施している事業等に対し、相当の反対給付を求めないで金銭の給付を行う補助、助成、給付等業務(次項オの研究に係る助成等を除く。以下、これらの業務を「助成等業務」という。)を実施しているものが9法人ある。

これら9法人が実施する助成等業務は、表37のとおりであり、当該業務の主たる原資は、補助金等、造成した基金の運用益、運営費交付金、事業収入等となっている。

原資

\

法人名

|

業務(事業)名 | |||||

| 補助金等 | 納付金収入 | 基金運用益 | 運営費交付金 | 事業収入 | その他 | |

| 日本万国博覧会記念機構 | 日本万国博覧会記念基金 | |||||

| 農畜産業振興機構 | 畜産業振興事業,学校給食用牛乳供給事業,加工原料乳生産者補給交付金交付事業,肉用子牛生産者補給交付金交付事業,特定野菜等供給産地育成価格差補給事業,野菜構造改革促進特別対策事業,重要野菜等緊急需給調整事業,蚕糸業振興事業 | 砂糖生産振興事業 | ||||

| 日本スポーツ振興センター | スポーツ振興基金助成金 | 競技強化支援事業助成金 | スポーツ振興くじ助成金 | ごはんを中心とする食生活促進事業,へき地における食に関する支援事業 | ||

| 日本芸術文化振興会 | 芸術文化振興基金 | 舞台芸術振興事業 | ||||

| 高齢・障害者雇用支援機構 | 高年齢者等共同就業機会創出助成金,継続雇用定着促進助成金 | 障害者雇用調整金及び報奨金,障害者雇用納付金関係助成金 | ||||

| 福祉医療機構 | 長寿・子育て・障害者基金事業 | |||||

| 鉄道建設・運輸施設整備支援機構 | 新幹線鉄道整備事業費補助,整備新幹線建設推進高度化等事業費補助金,譲渡線建設費等利子補給金,鉄道技術開発費補助金,災害復旧事業費補助金,鉄道駅耐震補強事業費補助,地下高速鉄道整備事業費補助,ニュータウン鉄道等整備事業費補助,幹線鉄道等活性化事業費補助(幹線鉄道活性化・貨物鉄道・都市鉄道活性化・乗継円滑化),鉄道駅総合改善事業費補助(都市一体型事業),鉄道軌道近代化設備整備費補助金,LRTシステム整備費補助金,地方鉄道新線運営費補助金,地下駅火災対策施設整備事業費補助,新線調査費等補助金(新線等調査・本州四国連絡橋維持修繕費),踏切保安設備整備費補助金,鉄道防災事業費補助,都市鉄道利便増進事業費補助 | 新幹線鉄道整備事業資金 | ||||

| 石油天然ガス・金属鉱物資源機構 | 産油国開発支援協力事業,海外共同地質構造調査事業 | |||||

| 雇用・能力開発機構 | 財産形成貯蓄活用助成金,勤労者財産形成助成金,中小企業財形共同化支援事業助成金,人材高度化支援事業,キャリア形成促進助成金,建設雇用改善助成金,建設業労働移動円滑化支援助成金,中小企業人材確保推進事業助成金,中小企業高度人材確保助成金,中小企業基盤人材確保助成金,中小企業雇用管理改善助成金 | 介護労働環境改善事業助成金,介護労働者福祉助成金 | ||||

注(1)

|

18年度に交付実績のある業務を記載している。

|

注(2)

|

業務(事業)について複数の原資がある場合は、交付額の大きい方に分類して記載している。

|

注(3)

|

農畜産業振興機構の畜産業振興事業、肉用子牛生産者補給交付金交付事業、特定野菜等供給産地育成価格差補給事業、野菜構造改革促進特別対策事業、重要野菜等緊急需給調整事業及び蚕糸業振興事業については、補助金等及びその他収入等により資金を造成し、助成する形式を採っているため、「補助金等」を原資とするものとして分類して記載している。砂糖生産振興事業については、その他収入等により資金を造成し、助成する形式を採っているため、「その他」を原資とするものとして分類して記載している。

|

助成等業務のうち、補助金等や法律に基づく納付金収入を主たる原資とするものは、国の施策に則った業務として実施され、採択基準等についても国が一定の要件を定めていることから、各法人にとっては裁量の余地はあまりない。一方、基金運用益、運営費交付金、事業収入等を主たる原資とする助成等業務は、各法人が自ら採択基準を設けるなど一定の裁量権を有して実施している。

そこで、上記の9法人を、比較的裁量の余地が少ない助成等業務を実施する法人(以下「行政代行型法人」という。)と一定の裁量権を有する助成等業務を実施する法人(以下「裁量型法人」という。)とに区分すると、表38のとおりである。なお、3法人については、実施する助成等業務が両方の区分に属しているが、主たる助成等業務が分類される区分に着目して、いずれも行政代行型法人に区分している。

| 法人分類 | 法人名 |

| 行政代行型法人 | 農畜産業振興機構、高齢・障害者雇用支援機構、鉄道建設・運輸施設整備支援機構、石油天然ガス・金属鉱物資源機構、雇用・能力開発機構 |

| 裁量型法人 | 日本万国博覧会記念機構、日本スポーツ振興センター、日本芸術文化振興会、福祉医療機構 |

行政代行型法人に分類される5法人について、助成等業務に係る交付又は採択の決定件数に対する申請又は要望の件数の倍率(以下「応募率」という。)をみると、ほぼ1.0倍で推移している。これは、交付要綱上、助成対象法人が特定され、あるいは、助成要件を満たしている者だけが応募していることによる。

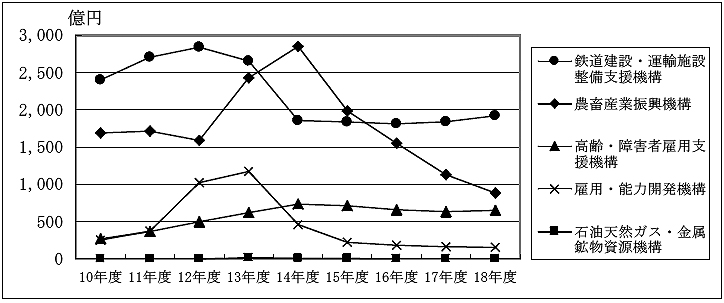

また、助成等業務に係る交付実績額は、図29のとおり、鉄道建設・運輸施設整備支援機構及び雇用・能力開発機構は14年度に大幅に減少し、農畜産業振興機構は15年度以降毎年大幅に減少している。

図29 行政代行型法人における交付実績額の推移(10〜18年度)

このように交付実績額が減少しているのは、整理合理化計画や国の政策評価の実施結果を踏まえて、主に独立行政法人化前に業務を廃止したり、国に事業を移管したりしていることなどによるもので、例えば、鉄道建設・運輸施設整備支援機構は5事業の全部又は一部を国に移管し、雇用・能力開発機構は9事業を廃止している。

一方、5法人の独立行政法人化後の交付実績額は、農畜産業振興機構を除けばほぼ横ばいで推移している。同機構の交付実績額が独立行政法人化後も大幅に減少しているのは、BSE対策が一段落したことなどによるものである。

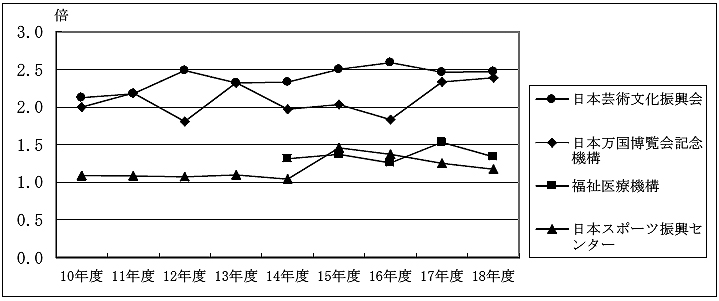

裁量型法人に分類される4法人における応募率の推移は、図30のとおりであり、18年度は1.2倍から2.5倍となっている。

図30 件数でみた応募率の推移(10〜18年度)

注(1)

|

日本芸術文化振興会の10年度から12年度の倍率は(交付申請(要望)件数/交付実績件数)で算出している。

|

注(2)

|

福祉医療機構は、10年度から13年度の交付決定(採択)データを把握していないとしている。

|

4法人のうち、日本芸術文化振興会の応募率は、12年度以降2.5倍前後で推移している。また、日本万国博覧会記念機構については、16年度に1.8倍まで低下したものの、18年度は2.4倍に上昇しており、いずれも助成等業務に対して高いニーズが続いている。

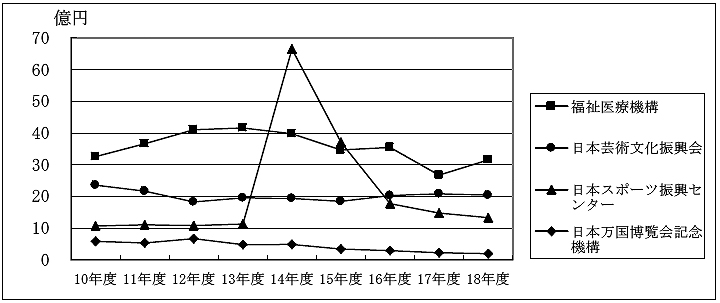

一方、交付実績額をみると、図31のとおり、日本スポーツ振興センター以外は、独立行政法人化の前後を通じておおむね横ばいで推移している。

図31 裁量型法人における交付実績額の推移(10〜18年度)

なお、日本スポーツ振興センターの交付実績額は、スポーツ振興投票の収益を充てて行うスポーツ振興くじ助成を開始した14年度には66億円に急増している。しかし、中期目標では、スポーツ振興くじの売上向上に努め、より多くの助成財源を確保することが求められているにもかかわらず、スポーツ振興くじの売上げが不振となったことにより、18年度には13億円にまで激減している。その結果、スポーツ振興くじ助成以外の同センターの交付実績額はおおむね横ばいとなっているものの、くじの売上額によって助成額が左右されるスポーツ振興くじ助成については、安定的な助成の実施を可能とするため、今後のスポーツ振興くじの売上増加への取組が必要である。なお、会計検査院は、スポーツ振興くじに関して、平成16年度決算検査報告に「スポーツ振興投票に係る財政状態及び運営状況を適切に開示するために財務諸表を正確かつ明瞭な表示に改めるよう改善させたもの」を掲記している。また、19年6月に行われた国会からの検査要請に基づき、同センターにおけるスポーツ振興くじの実施状況について会計検査を行い、その結果を報告することとしている。

基金運用益を主たる原資とする助成等業務(以下「基金助成業務」という。) を実施する法人は表37のとおり5法人となっている。基金助成業務においては、助成対象事業の終了時の精算において不用額が生じたり、交付決定後に辞退があったりなどした結果、それぞれ年度中に使用できない未使用額が発生する場合がある。5法人の基金助成業務における各年度の未使用額の状況をみると、表39のとおり、4法人において未使用額が発生している。なお、雇用・能力開発機構は13年度以降、未使用額は発生していない。

| 法人名 | 基金名 | 未使用額 | ||||

| 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | ||

| 日本万国博覧会記念機構 | 日本万国博覧会記念基金 | 93,001 | 75,580 | 112,393 | 13,206 | 11,598 |

| 日本スポーツ振興センター | スポーツ振興基金 | - | 46,373 | 57,566 | 95,743 | 22,703 |

| 日本芸術文化振興会 | 芸術文化振興基金 | 263,547 | 257,023 | 210,161 | 97,420 | 165,610 |

| 福祉医療機構 | 長寿・子育て・障害者基金 | 426,374 | 1,829,625 | 236,028 | 740,461 | 627,587 |

これら4法人における未使用額の取扱状況をみると、それぞれ以下のとおりとなっている。

日本スポーツ振興センターは、助成に充てる目的で受け入れた寄付金は優先的に費用に充てる経理処理を採っており、基金運用益に係る未使用額が発生した場合、通則法第44条第1項の積立金として計上し、翌年度の基金助成業務の財源に充てることはできないこととなっていた。なお、同センターは、18年度からは、基金運用益を優先的に費用に充てる経理処理とし、寄付金に係る未使用額が発生した場合はこれを負債科目に計上し、翌年度の基金助成業務の財源に充てることができるようにしている。

日本芸術文化振興会は、各団体等への助成額を、助成対象となる活動等についての計画上の収支差(赤字分)を限度として決定していることから、各年度の実際の助成額は決定額の合計を下回り、これにより生じた差額が未使用額となっている。また、日本万国博覧会記念機構及び福祉医療機構は、交付決定後に辞退があった場合などに未使用額が発生している。そして、3法人とも、これらの未使用額を上記と同様に積立金として計上し、翌年度の基金助成業務の財源に充てることができない状況となっている。

これら3法人の助成等業務に対する応募率は、図30でみたとおり、いずれも1倍を超えており、特に日本芸術文化振興会は2.5倍前後で推移していて、事業ニーズ自体はあるにもかかわらず、上記のように各年度に発生した未使用額を翌年度以降の助成等業務の財源に充てることができない状況となっている。

検査の対象とした25法人のうち、8法人においては研究業務を実施している。これらを研究業務の実施方法別に、〔1〕自ら研究を実施する研究開発業務と、〔2〕研究の振興を図ることを目的として他の研究機関、個人等に補助又は助成したり、あるいは委託したりなどして実施させる研究助成業務とに区分してその概要を示すと、表40のとおりである。なお、情報処理推進機構及び石油天然ガス・金属鉱物資源機構については、研究開発業務と研究助成業務の両方を実施している。

| 法人名 | 区分 | 研究業務の概要 |

| 新エネルギー・産業技術総合開発機構 | 研究助成 | 石油代替エネルギーに関する技術等及び鉱工業の技術に関し、民間の能力を活用して行う研究開発及び民間において行われる研究開発の促進等を行うこと |

| 日本学術振興会 | 研究助成 | 学術の研究に関し、必要な助成等を行うこと |

| 理化学研究所 | 研究開発 | 科学技術(人文科学のみに係るものを除く。)に関する試験及び研究等を行うこと |

| 宇宙航空研究開発機構 | 研究開発 | 大学との共同等による宇宙科学による学術研究、宇宙科学技術に関する基礎研究及び宇宙に関する基盤的研究開発並びに人工衛星等の開発、打上げ、追跡及び運用等を行うとともに、航空科学技術に関する基礎研究及び航空に関する基盤的研究開発等を行うこと |

| 日本スポーツ振興センター | 研究開発 | スポーツの国際競技力向上に向けたスポーツ科学・医学・情報分野の研究等を行うこと |

| 鉄道建設・運輸施設整備支援機構 | 研究助成 | 民間で行われる高度船舶技術の研究開発等の促進及び運輸分野の基礎的研究の推進を行うこと |

| 情報処理推進機構 | 研究開発 | ソフトウェア開発プロセスの改善・評価手法の開発、情報セキュリティに関する情報収集、調査・分析、研究開発等を行うこと |

| 研究助成 | 個人・企業等のソフトウェア開発への支援等を行うこと | |

| 石油天然ガス・金属鉱物資源機構 | 研究開発 | 石油・天然ガス及び金属資源の探鉱・開発等に係る技術開発等を行うこと |

| 研究助成 | 石油・天然ガスの探鉱開発等に関する技術課題につき、技術開発を公募により実施すること |

上記を踏まえて、8法人が実施する研究開発業務及び研究助成業務について、研究分野や手法の違いに留意しながら、研究業務に共通的な指標の推移等を調査・分析した。

独立行政法人化前の14年度と、独立行政法人化後の16年度から18年度までの間における研究費の状況をみると、表41のとおり、日本スポーツ振興センターを除くいずれの法人も独立行政法人化の前後を通じて原資のほとんどを国費に依存している。

注(1)

|

表中「独法前」は、特殊法人等から独立行政法人への移行前、「独法後」は移行後を示す。なお、次表も同様である。

|

注(2)

|

理化学研究所は、独立行政法人化前は受託研究収入の内訳を国と国以外に区分して整理していなかった。

|

注(3)

|

宇宙航空研究開発機構は、国、特殊法人及び独立行政法人の3機関が統合したため、統合前の研究費は算出できないとしている。

|

注(4)

|

情報処理推進機構の研究開発業務は、セキュリティセンター事業及びソフトウェア・エンジニアリング・センター事業である。

|

注(5)

|

石油天然ガス・金属鉱物資源機構の14年度の額は、旧金属鉱業事業団分であり、旧石油公団分は不明であるとしている。

|

注(6)

|

「その他の収入」のうち、情報処理推進機構分のみが全額国からの収入であり、それ以外はすべて国以外からの収入である。

|

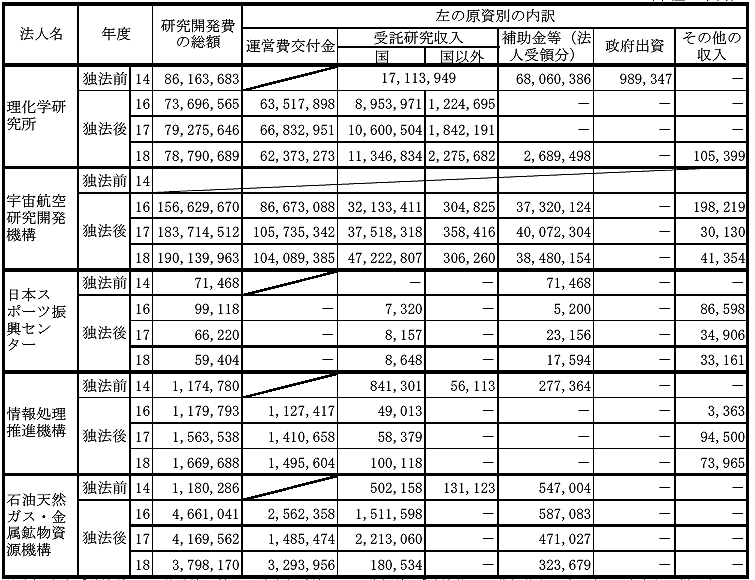

| 法人名 | 年度 | 研究助成費の総額 | 左の原資別の内訳 | |||||||

| 運営費交付金 | 受託研究収入 | 補助金等(法人受領分) | 政府出資 | その他の収入 | 研究助成の手段 | |||||

| 国 | 国以外 | |||||||||

| 新エネルギー・産業技術総合開発機構 | 独法前 | 14 | 136,542,864 | / | 3,745,105 | - | 121,720,516 | 10,679,000 | 398,243 | 補助・助成、委託、出資 |

| 独法後 | 16 | 181,434,761 | 164,723,603 | 4,349,159 | - | 2,832,163 | 9,422,000 | 107,835 | ||

| 17 | 174,265,760 | 164,261,903 | 718,374 | - | 2,189,726 | 7,041,000 | 54,756 | |||

| 18 | 160,001,897 | 155,508,906 | 152,992 | - | 2,277,307 | 2,023,000 | 39,691 | |||

| 日本学術振興会 | 独法前 | 14 | 80,303,577 | / | - | - | 80,303,577 | - | - | 補助・助成 |

| 独法後 | 16 | 86,542,488 | - | - | - | 86,542,488 | - | - | ||

| 17 | 97,501,146 | - | - | - | 97,501,146 | - | - | |||

| 18 | 108,383,857 | - | - | - | 108,383,857 | - | - | |||

| 鉄道建設・運輸施設整備支援機構 | 独法前 | 14 | 514,172 | / | - | - | 510,589 | - | 3,582 | 補助・助成、委託 |

| 独法後 | 16 | 419,475 | 351,425 | - | - | 67,000 | - | 1,050 | ||

| 17 | 412,047 | 354,217 | - | - | 57,830 | - | - | |||

| 18 | 391,780 | 341,756 | - | - | 50,000 | - | 24 | |||

| 情報処理推進機構 | 独法前 | 14 | 2,044,744 | / | - | - | 2,044,744 | - | - | 委託 |

| 独法後 | 16 | 1,540,491 | 1,540,491 | - | - | - | - | - | ||

| 17 | 2,086,743 | 2,086,743 | - | - | - | - | - | |||

| 18 | 2,247,825 | 2,247,825 | - | - | - | - | - | |||

| 石油天然ガス・金属鉱物資源機構 | 独法前 | 14 | 2,282,181 | / | 2,282,181 | - | - | - | - | 委託 |

| 独法後 | 16 | 2,783,625 | 2,783,625 | - | - | - | - | - | ||

| 17 | 4,537,189 | 4,537,189 | - | - | - | - | - | |||

| 18 | 2,155,481 | 2,155,481 | - | - | - | - | - | |||

研究開発業務を実施している5法人(注10)

について、当該業務に係る研究費の推移をみると、宇宙航空研究開発機構では、統合前の研究費は算出できないとしているが、統合後は、国からの受託研究収入が増加していることなどにより、毎年度研究費が増加している。

また、理化学研究所は、独立行政法人化後の16年度に研究費が減少しているが、これは、受託研究収入が一時的に減少したこと、整理合理化計画を踏まえ研究費が削減されたことなどによるものである。

一方、研究助成業務を実施している5法人(注10)

について、当該業務に係る研究費の推移をみると、日本学術振興会は、独立行政法人化前の14年度と比べると研究費の増加傾向が続いている。これは、同振興会で審査業務を実施し、文部科学省が交付している科学研究費補助金(以下「科研費」という。)の一部研究種目について、制度が定着したものから順次その交付事務が同省から移管されていることによる。

8法人が実施している研究業務は、基礎研究から開発研究まで幅広い段階にわたっており、また、対象分野も宇宙航空開発、スポーツ科学など様々であるが、いずれも研究成果の普及やその活用の促進が求められている。この研究業務の成果として比較的共通に捉えられる指標としては、発表論文数や知的財産権の出願・取得件数が挙げられる。

そこで、8法人の実施する研究開発業務と研究助成業務について、上記の指標により調査・分析した。なお、知的財産権については、各法人に共通する代表的な権利である特許権の状況を分析した。

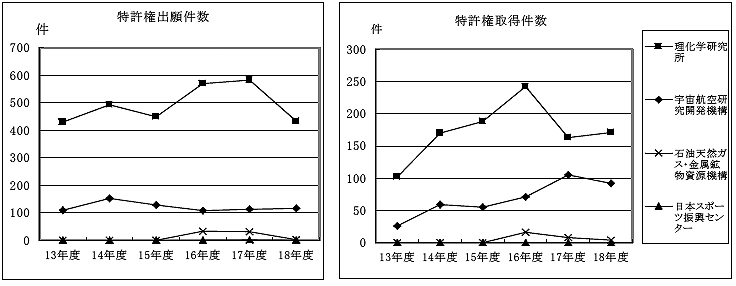

研究開発業務を実施している5法人の発表論文数及び特許権の出願・取得件数の状況は、表42及び図32のとおりとなっている。

| 法人名 | 区分(単位) | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 |

| 理化研究所 | 発表論文数(報) | 1,889 | 2,572 | 2,628 | 2,967 | 2,855 | 2,938 |

| 研究者数(人) | 3,808 | 3,887 | 4,215 | 3,547 | 4,230 | 4,451 | |

| 宇宙航空研究開発機構 | 発表論文数(報) | 120 | 168 | 193 | 469 | 389 | 588 |

| 研究者数(人) | / | / | 1,581 | 1,568 | 1,488 | 1,511 | |

| 日本スポーツ振興センター | 発表論文数(報) | - | - | - | 18 | 83 | 87 |

| 研究者数(人) | 32 | 40 | 43 | 42 | 51 | 52 | |

| 情報処理推進機構 | 発表論文数(報) | / | / | / | 3 | 6 | 16 |

| 研究者数(人) | / | / | 120 | 150 | 178 | 169 | |

| 石油天然ガス・金属鉱物資源機構 | 発表論文数(報) | 2 | 5 | 10 | 43 | 31 | 44 |

| 研究者数(人) | 11 | 10 | 10 | 33 | 41 | 42 |

注(1)

|

研究者数は、研究開発業務に従事する常勤正職員研究員数、常勤任期付研究員数、非常勤研究員数及び大学・企業・海外からの受入研究者数の合計であり、年度末の在籍人数である。

|

注(2)

|

石油天然ガス・金属鉱物資源機構の13年度から15年度の記載は、旧金属鉱業事業団分であり、旧石油公団分は不明であるとしている。

|

注(3)

|

表中斜線となっている部分は、該当する独立行政法人に関係資料がないため把握できなかったものである。

|

図32 研究開発業務に係る特許権の出願・取得件数の状況(13〜18年度)

注(1)

|

情報処理推進機構は、特許権の出願・取得実績がない。

|

注(2)

|

石油天然ガス・金属鉱物資源機構の13年度から15年度の記載は、旧金属鉱業事業団分であり、旧石油公団分は不明であるとしている。

|

5法人の発表論文数は全般的に増加傾向にあり、特に、理化学研究所及び宇宙航空研究開発機構は、中期目標に基づき策定した中期計画において発表論文数の目標値を定めるなど、研究成果の発表には力を入れている。

特許権の出願件数について、特許権の出願・取得の実績がない情報処理推進機構以外の4法人の状況をみると、理化学研究所は16年度に大きく増加しているが、18年度は大幅に減少している。また、これ以外の3法人は、おおむね微減ないし横ばいで推移している。

特許権の取得は、出願から取得までに3年程度の審査期間を要するため、18年度の取得件数にも独立行政法人化前の出願分が含まれるが、理化学研究所は、16年度がピークでその後はこれを下回ったままである。また、宇宙航空研究開発機構はおおむね増加傾向にあり、他の2法人は減少ないし横ばいで推移している。

一方、研究助成業務を実施している5法人における研究助成先の発表論文数及び特許権の出願・取得件数の状況は、表43及び表44のとおりである。このうち新エネルギー・産業技術総合開発機構(注11)

は、中期計画において成果指標としている特定の事業に係る発表論文数及び特許権の出願・取得件数の状況しか把握していない。また、情報処理推進機構は、特許権の取得件数を把握しておらず、日本学術振興会は、出願件数と取得件数を区分せずに合計件数を報告させており、それぞれの内訳は把握していない。

| 法人名 | 把握している発表論文数 | |||

| 15年度 | 16年度 | 17年度 | 18年度 | |

| 新エネルギー・産業技術総合開発機構 | 148 | 321 | 303 | 285 |

| 日本学術振興会 | 85,540 | 88,462 | 91,737 | * |

| 鉄道建設・運輸施設整備支援機構 | 57 | 52 | 24 | 20 |

| 情報処理推進機構 | - | 53 | 85 | 73 |

| 石油天然ガス・金属鉱物資源機構 | - | 4 | 2 | 15 |

注(1)

|

新エネルギー・産業技術総合開発機構は、補助・助成業務のうち提案公募事業分(19年5月現在の集計値)を記載しており、他の研究助成業務分は把握していない。

|

注(2)

|

表中「-」となっている部分は、発表論文数を把握していないもの。

|

注(3)

|

表中「*」となっている部分は、法人において数値のとりまとめ時期が到来していないため、19年8月末現在では法人として把握していないもの。

|

| 法人名 | 区分 | 15年度 | 16年度 | 17年度 | 18年度 |

| 新エネルギー・産業技術総合開発機構 | 出願 | 1,752 | 1,949 | 1,847 | 1,144 |

| 取得 | 423 | 352 | 383 | 457 | |

| 日本学術振興会 | 出願 | 629 | 762 | 1,016 | * |

| 取得 | |||||

| 鉄道建設・運輸施設整備支援機構 | 出願 | 12 | 4 | 11 | 6 |

| 取得 | 2 | 1 | 4 | 0 | |

| 情報処理推進機構 | 出願 | - | 79 | 38 | 39 |

| 取得 | - | - | - | - | |

| 石油天然ガス・金属鉱物資源機構 | 出願 | - | 20 | 13 | 11 |

| 取得 | - | 0 | 0 | 0 |

注(1)

|

新エネルギー・産業技術総合開発機構は、委託契約のうち中・長期ハイリスクのプロジェクト分の件数(18年6月現在の集計値)を記載しており、他の研究助成業務分は把握していない。

|

注(2)

|

日本学術振興会は、工業所有権(特許権、実用新案権等)の件数を記載している。

|

注(3)

|

表中「-」となっている部分は、法人として数値を把握していないもの。

|

注(4)

|

表中「*」となっている部分は、法人において数値のとりまとめ時期が到来していないため、19年8月末現在では法人として把握していないもの。

|

上記のように、研究業務を実施する8法人においては、その対象が様々な研究分野にわたっており、成果の把握に当たっては、研究分野等に即した適切な指標を選択する必要がある。今回、共通的な指標として発表論文数や特許権の出願・取得件数を選択し、その把握状況について調査したところ、研究助成業務においてこれらの一部を把握してない法人が見受けられた。

発表論文数や特許権の出願・取得件数を把握するには研究助成先の協力が必要となるが、これらの指標は研究助成業務の成果を判定する上でも重要な指標となるものである。したがって、各法人においては、これらの指標等を適切に把握するとともに、これを今後の研究助成業務の実施に有効に活用していくことが必要である。

研究開発業務を実施している5法人のうち、知的財産権の出願実績がある4法人について、知的財産権の出願・取得及び権利維持に要する費用や知的財産権に係る収入の状況をみると、表45のとおりである。

| 法人名 | 出願から取得までの費用 | 権利維持費用 | 利用収入 | 権利譲渡の対価 |

| 理化学研究所 | 352,838 | 54,288 | 83,861 | 3,150 |

| 宇宙航空研究開発機構 | 37,955 | 81,534 | 7,025 | - |

| 日本スポーツ振興センター | 427 | - | - | - |

| 石油天然ガス・金属鉱物資源機構 | 17,378 | 9,656 | 447,347 | - |

宇宙航空研究開発機構は、17年度における知的財産権に係る権利維持費用が利用収入を大幅に上回っている。これは、同機構が自己実施権を保有することにより、日本の宇宙航空技術の優位性を確保することを目的として当該権利を維持していることによるとしている。

石油天然ガス・金属鉱物資源機構は、多額の利用収入を得る権利が1件あることから、利用収入が知的財産権に係る権利維持費用を大幅に上回っている。

これら4法人のうち理化学研究所及び宇宙航空研究開発機構の2法人は、中期目標に基づき策定した中期計画において、知的財産権に係る具体的な数値目標を設定している。一方、知的財産権の出願・取得や権利維持には相当の費用を要することから、数値目標の達成と併せて、当該権利の取得や維持の必要性を適時適切に検討することが必要である。そして、理化学研究所は、18年度から、取得した特許権の権利維持の是非について、維持費用の納付期限が到来する全件について検討している。また、宇宙航空研究開発機構は、16年度に保有特許権ごとに評価分析を実施し、その結果を踏まえて権利維持費用が上昇する時期のものを中心に権利維持の是非について検討している。

各法人の研究開発業務は、多額の国費を投じて実施されているものであることから、研究成果を国民に適切に還元していくという観点からも、利用収入等の確保を含め知的財産権の活用を図ることが必要である。

研究業務実施法人においては、表41でみたように多額の国費が投入されていることも踏まえ、より効率的、効果的に研究を実施する必要があり、研究テーマやプロジェクトについて適時適切に見直しを実施し、進行管理を行うとともに、法人内や法人外でも研究テーマ等に重複がないよう留意する必要がある。また、研究業務の評価については、国の研究開発評価に関する大綱的指針(平成17年3月内閣総理大臣決定。以下「大綱的指針」という。)が策定されており、これに基づいた適切な評価が実施されることが期待されている。

そこで、研究開発業務を実施している5法人の研究開発業務の管理・評価体制をみると、表46のとおり、いずれの法人も法人内の研究テーマ・プロジェクトの重複を防ぐチェック体制や研究開発業務の進ちょく・達成状況について評価する体制を設けている。

| 法人名 | 研究テーマ・プロジェクトの重複をチェックする仕組み | 研究の進ちょく・達成状況を評価する仕組み | 左の管理・評価を行う組織の名称 | |

| 法人内 | 法人外 | |||

| 理化学研究所 | ○ | ○ | ○ | 各センター設置のアドバイザリー・カウンシル等 |

| 宇宙航空研究開発機構 | ○ | ○ | 四半期進捗報告会、信頼性推進評価室等 | |

| 日本スポーツ振興センター | ○ | ○ | 自己評価委員会、業績評価委員会 | |

| 情報処理推進機構 | ○ | ○ | ○ | セキュリティセンター及びソフトウェア・エンジニアリング・センターの審議委員会 |

| 石油天然ガス・金属鉱物資源機構 | ○ | ○ | ○ | 業務評価委員会等 |

このうち理化学研究所、情報処理推進機構及び石油天然ガス・金属鉱物資源機構は、法人内のチェック体制のほか、法人外の公的機関の研究テーマやプロジェクトとの重複をチェックする体制を設けている。これは、3法人が広汎な研究を実施していることなどによるためと思料される。また、理化学研究所は、上記の体制に加えて、同研究所以外の国内外の研究所長等を構成員とする「理研アドバイザリー・カウンシル」を2年に1回程度開催して、同研究所全体の研究成果を評価したり、国内の研究所長並びに同研究所の幹部及び主任研究員をメンバーとする「研究プライオリティー会議」を開催して、研究業務への提言や研究資源の配分について同研究所の理事長に意見具申したりしている。

一方、宇宙航空研究開発機構及び日本スポーツ振興センターは、基本的に他と競合しない分野の研究を実施しているため、法人外の機関の研究テーマやプロジェクトとの重複のチェックをすることはないとしている。

研究助成業務を実施している5法人については、表47のとおり、すべての法人が、法人内や法人外で実施されている研究助成業務の研究テーマやプロジェクトとの重複を防ぐチェック体制を設けている。また、研究助成業務終了後の評価についても、すべての法人が進ちょく・達成状況について評価を行う体制を設けている。

| 法人名 | 研究テーマ・プロジェクトの重複をチェックする仕組み | 研究の進ちょく・達成状況を評価する仕組み | 左の管理・評価を行う組織の名称 | |

| 法人内 | 法人外 | |||

| 新エネルギー・産業技術総合開発機構 | ○ | ○ | ○ | 提案審査委員会、研究評価委員会等 |

| 日本学術振興会 | ○ | ○ | ○ | 科学研究費委員会 |

| 鉄道建設・運輸施設整備支援機構 | ○ | ○ | ○ | 基礎的研究審査委員会、高度船舶技術審査委員会 |

| 情報処理推進機構 | ○ | ○ | ○ | 各プロジェクトごとの審議委員会 |

| 石油天然ガス・金属鉱物資源機構 | ○ | ○ | ○ | 業務評価委員会石油・天然ガス技術評価部会審査専門委員会 |

このうち新エネルギー・産業技術総合開発機構は、主として中長期にわたり実施し比較的開発リスクが高いプロジェクト研究について、従来から実施している研究期間の中間及び終了時点の評価に加えて、16年度からは、大綱的指針に基づき、新たに研究期間終了後の「追跡調査・評価」を実施している。

これは、プロジェクト研究終了後5年間程度、論文発表、特許権等の出願・取得、研究の継続や製品化等の状況を毎年度追跡調査して評価するもので、これにより、その後の運営管理の見直しを行うとともに、新たな研究課題や成果の普及状況を把握するとしていて、得られた調査結果は毎年度、同機構の研究開発マネジメント手法の高度化等に活用するとしている。

近年、研究助成業務に係る不正使用が相次いで発覚している。このことを踏まえて、研究助成業務を実施している5法人における資金使途の確認体制をみると、すべての法人が何らかの確認体制を整備しているが、このうち、事例として、2法人の状況をみると、以下のとおりである。

<事例7>

新エネルギー・産業技術総合開発機構は、助成又は委託により実施する研究開発について、各担当部署に検査を担当する職員を配置し、資金の使途を明らかにした支払伝票等の書類を悉皆的に直接チェックすることにより、助成又は委託先の機関が行う研究資金に係る経理の適正性確保に努めているとしている。

<事例8>

日本学術振興会は、独創的・先駆的な研究を発展させることを目的として、大学等の研究者等が行う基礎的研究に要する費用を助成する科研費について、16年度からは、研究者等が所属する研究機関に対し科研費に係る内部監査の実施と不正な使用を防止するための説明会・研修会の開催を義務付けている。そして、同振興会は、毎年度交付先である研究代表者から実績報告書の提出を受け、これに基づき額の確定を行っているが、交付先に赴くなどして領収書等の帳票類を確認しているのは一部の種目にとどまっている。

なお、同振興会は、19年度から、科研費の交付を受けている研究機関の経理管理体制について実地監査を実施することとしている。