平成19年度決算検査報告

| 部局等 | 総務本省 | ||

| 検査の対象 | 総務本省 | ||

| 独立行政法人情報通信研究機構 | |||

| 設置根拠法 | 独立行政法人情報通信研究機構法(平成11年法律第162号) | ||

| 独立行政法人情報通信研究機構通信・放送承継勘定において平成19年度末に保有する資金の額 | 現金及び預金 | 2億6120万余円 | |

| 投資有価証券 | 180億8238万余円 | ||

| 合計 | 183億4358万余円 | ||

| 独立行政法人情報通信研究機構通信・放送承継勘定における政府出資金の全体額 | 188億6640万円 | (背景金額) | |

| (平成16年度〜19年度) | |||

(平成20年10月31日付け 総務大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

独立行政法人情報通信研究機構(以下「機構」という。)は、平成15年4月1日に通信・放送機構(16年4月1日以降は独立行政法人通信総合研究所と統合して独立行政法人情報通信研究機構)が基盤技術研究促進センター(以下「基盤センター」という。)から承継した資産241億7495万余円、負債52億0444万余円及び資本として産業投資特別会計等からの出資金194億3769万余円(産業投資特別会計からの出資金188億6640万余円、日本政策投資銀行からの出資金2億5929万余円、民間からの出資金3億1200万余円)を承継している。

基盤センターは、基盤技術研究円滑化法(昭和60年法律第65号)に基づき、民間が行う基盤技術に関する研究開発支援のための推進機関として昭和60年10月に設立されて、産業投資特別会計からの出資を受けて、主として複数の民間企業と共同で設立する研究開発会社に出資を行い、民間の共同研究による基盤技術研究を支援していた。また、基盤技術研究に対する支援の一部は融資による方法で実施していた。

その後、貴省及び経済産業省は、基盤技術研究の促進に一定の成果はあったものの、次のような理由により、基盤センターによる基盤技術研究の促進を図るための制度の見直しを行った。

〔1〕 競合する企業間で実用化の最終段階まで共同研究を継続することは難しいなどの要因により、出資金の回収が困難であることが明らかになってきたこと

〔2〕 基盤センターの会計処理上、出資による研究開発費の支出を資産として計上することとされていたが、この種の支出は費用化すべきであるとする近年の企業会計基準にそぐわなくなったこと

見直しの結果、基盤技術研究円滑化法の一部を改正する法律(平成13年法律第60号。以下「改正円滑化法」という。)により、新しい枠組みによる民間の基盤技術研究に対する支援制度、基盤センターの解散等が規定されることとなった。

基盤センターの解散は、改正円滑化法公布の日から2年以内と規定されて、それまでの間は、既存事業を廃止して事業の清算を実施することとされた上、基盤センターは平成15年4月1日に解散した。解散に当たっては、改正円滑化法附則第3条第2項の規定に基づいて、解散時の資本金3148億4425万円から、出資事業により取得した株式の取得に要した費用総額2856億7015万円とこれを処分したことにより得られた収入総額91億3048万余円との差引額である2765億3966万余円を出資がなかったものとして償却して、383億0458万余円が承継する資本金とされた。承継する資本金については、通信・放送機構に194億3769万余円、新エネルギー・産業技術総合開発機構に188億6688万余円がそれぞれ承継された。そして、基盤センターは、一切の権利及び義務を通信・放送機構及び新エネルギー・産業技術総合開発機構に承継して、事業の清算を完了した。

機構に承継された資産等は表1の開始貸借対照表のとおりとなっている。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 流動資産 現金及び預金 前払費用 未収収益 未収消費税 未収金 貸倒引当金 固定資産 有形固定資産 無形固定資産 投資その他の資産 長期性預金 投資有価証券 その他有価証券 長期貸付金 貸倒引当金 敷金・保証金 |

1,845 1,644 0 201 1 1 △4 19,787 − 0 19,787 1,000 14,836 348 3,803 △210 9 |

流動負債 未払金 未払費用 預り金 賞与引当金 固定負債 長期借入金 (負債合計)

資本金政府出資金 民間出資金 資本剰余金 利益剰余金 繰越欠損金 (資本合計)

|

693 3 210 473 5 3,689 3,689 4,383 18,918 18,866 51 − △1,667 △1,667 17,250 |

| 資産合計 | 21,633 | 負債・資本合計 | 21,633 |

資産の主なものは、出資事業の出資金8社3億4851万余円、融資事業における貸付金の元本残高46社38億0360万余円が事業資産として計上されたほか、現金及び預金16億4411万余円、投資有価証券148億3625万余円が計上された。負債の主なものは、貸付金の原資としての長期借入金36億8960万余円が計上されて、また、資本金として、政府出資金188億6640万余円を含む189億1825万余円が計上された。

基盤センターから承継した政府出資金等は、改正円滑化法附則第3条第1項の規定により、承継した株式処分業務及び債権管理回収業務(以下、両業務を合わせて「承継業務」という。)に必要な資金に充てるものとされて、機構は承継業務について、通信・放送承継勘定を設けて区分経理している。

機構は、独立行政法人通則法(平成11年法律第103号)に基づき、中期目標期間の5年間(第1期13年度から17年度、第2期18年度から22年度)に係る中期計画を作成して、独立行政法人評価委員会の意見を聴いた貴省の認可を受けて、同計画に沿った業務運営を行っている。

そして、独立行政法人情報通信研究機構法(平成11年法律第162号。以下「機構法」という。)附則第12条は、承継業務を終えたときは、これらを区分経理している通信・放送承継勘定を廃止して、また、その際、債務を弁済してなお残余財産があるときは、出資額を限度として出資者に分配することと規定しており、分配した後に残余財産があるときは、国庫に納付することとしている。

政府は、「経済財政改革の基本方針2007」(平成19年6月19日閣議決定)において、現行の独立行政法人が制度本来の目的にかなっているか、制度創設後の様々な改革と整合的なものとなっているかなどについて、原点に立ち返って見直すこととして、同方針に基づき、「独立行政法人整理合理化計画の策定に係る基本方針」(平成19年8月10日閣議決定)を定めて、事務・事業の見直し、随意契約の見直し、保有資産の見直しなどを掲げた「独立行政法人整理合理化計画」(平成19年12月24日閣議決定)を策定した。

同計画は、保有資産の見直しとして、不要となった金融資産の売却やそれに伴う積立金の国庫返納を行うとともに、既存貸付金の売却、証券化の検討及び促進、不良化している貸付けの早期処分等により金融債権について圧縮の方向で見直しを行うこととしている。

また、政府は、20年4月に、独立行政法人通則法改正法案を第169回国会に提出しており、同法案には、独立行政法人は、業務の見直し、社会経済情勢の変化などにより、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)で政府からの出資に係るものについては、主務大臣の認可を受けてこれを国庫に納付するものとするなどと規定されており、さらに、国庫返納に伴う減資等についても所要の規定が設けられている。

そこで、経済性、有効性等の観点から、機構が基盤センターから承継した出資金の額が承継業務の規模に比べて適切なものとなっているかなどに着眼して、貴省及び機構において、機構が基盤センターから承継した資産等を対象に、関係書類等の提出を受けるとともに、通信・放送承継勘定の業務の実施状況及び業務に関する指導・監督状況等の説明を聴取するなどして会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

ア 株式処分業務の状況

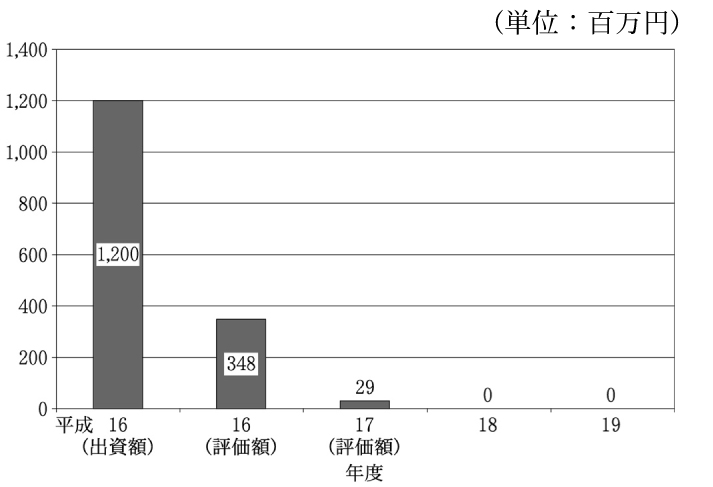

株式の保有及び処分の状況の推移は、図1のとおり、出資先会社8社の株式について、16年4月の機構承継時の開始貸借対照表における計上価額は出資額12億円であったが、出資先会社の純資産額を基にした評価換えを行ったことにより、評価額は3億4851万余円となっており、評価損8億5148万余円が発生している。また、その処分については、17年11月までに8社の株式を合計2億7577万余円で売却して18年6月で業務を終了しており、売却損は7273万余円となっている。

図1 株式の保有及び処分の状況の年度別推移

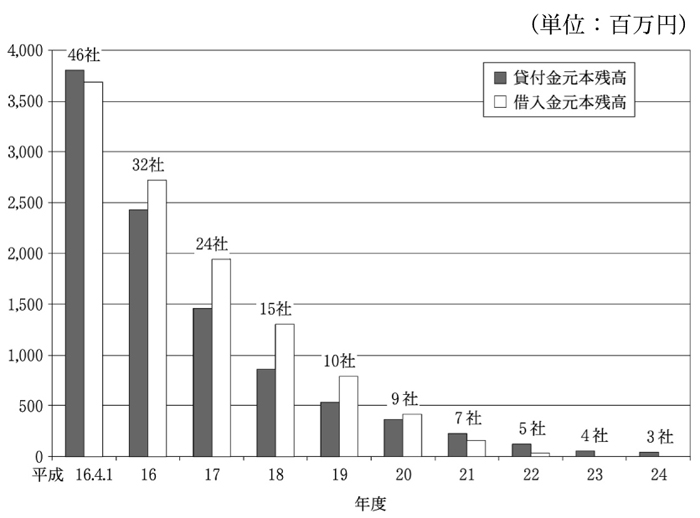

イ 債権管理回収業務の状況

債権管理回収業務の年度別実績及び見込みは、中期計画等によれば図2のとおりとなっている。

図2 貸付先会社数、貸付金元本残高、借入金元本残高の実績及び見込み

貸付金の貸付先及び元本残高は、16年4月の承継時に46社38億0360万円であったが、20年3月末現在で10社5億2809万円(一般債権9社4億8984万円、破産更生債権1社3825万円)となっており、承継時と比較して会社数で78.2%、貸付額で86.1%減少している。

貸付金元本は、20年度から23年度までの各年度におおむね6000万円から1億7000万円の回収が見込まれており、24年度に2社から1250万円を回収して業務を終了することにしている。

また、貸付金の原資である産業投資特別会計からの借入金は、23年度上期に償還を終了することにしており、年々業務規模が縮小していくことは明確である。

16年度から19年度までの業務運営の実績は表2のとおりとなっている。

| 区分 | 平成16年度 | 17年度 | 18年度 | 19年度 |

| (経常費用) | 188 | 143 | 95 | 70 |

| 通信・放送承継業務費 一般管理費 財務費用 支払利息 |

111 77 |

90 53 |

499 35 |

407 22 |

| (経常収益) | 408 | 358 | 295 | 284 |

| 事業収入 融資事業収入 財務収益 受取利息 有価証券利息 雑益 貸倒引当金戻入益 |

86 236 20 215 85 68 |

57 241 21 220 59 59 |

27 245 10 234 22 22 |

17 252 0 251 14 14 |

| 経常利益 | 220 | 214 | 200 | 214 |

| 臨時損失 | 46 | 26 | − | − |

| 当期純利益 | 174 | 188 | 200 | 214 |

| △次期繰越欠損金 | △1,493 | △1,305 | △1,104 | △890 |

一般管理費が年々減少していて、支払利息も貸付金の原資である長期借入金の縮小に伴って減少しているために、経常費用の総額は年々減少傾向にある。

また、有価証券利息が年々増加しているものの、融資事業収入が貸付金の元本残高の縮小に伴って減少しているために、経常収益の総額は年々減少傾向にある。

臨時損失を加味しても毎年度純利益が増加しており、各年度の利益は、承継前に基盤センターが貸付金の元本を減免したことなどにより生じた欠損金や承継後の株式評価損等から生じた欠損金の処理に充てられており、19年度は2億1417万余円が充てられて、繰越欠損金を8億9065万余円計上している。

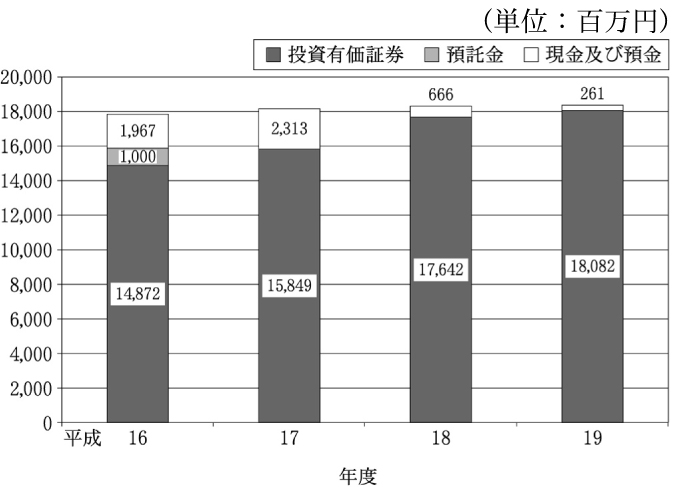

通信・放送承継勘定の現金及び預金、預託金、投資有価証券(注)の残高の推移は、図3のとおりである。

図3 資金の保有内訳の年度別推移

17年度において、財政融資資金の預託金が満期を迎えたために10億円減少しており、投資有価証券が前年度から9億7692万余円増加して158億4950万余円となっている。さらに、18、19両年度においても現金及び預金が前年度から16億4715万余円、4億0491万余円減少する一方、投資有価証券が前年度から17億9272万余円、4億4014万余円増加して176億4223万余円、180億8238万余円となっている。

18、19両年度において、現金及び預金の計上額が減少する一方、投資有価証券が増加しているのは、株式処分業務が終了したり、債権管理回収業務の規模が大幅に縮小したりしたために、当面の運営資金である現金等の需要が低くなり、これらを投資有価証券で運用したことなどによると認められる。

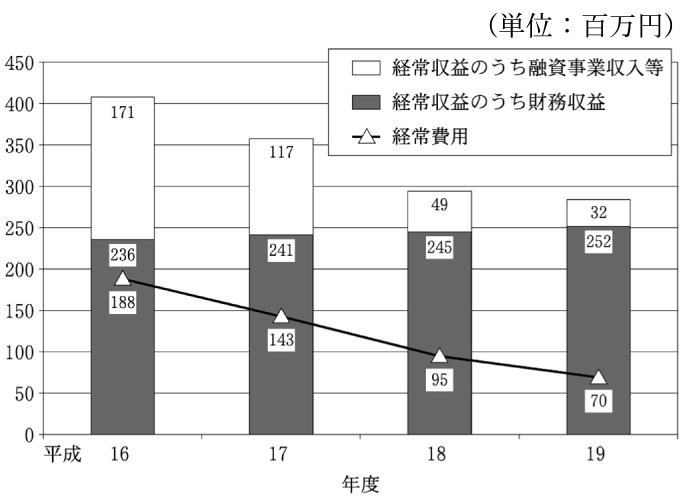

そして、投資有価証券の計上額が増加したことによる収益への影響は、図4のとおりである。

図4 財務収益と経常費用の年度別推移

経常収益の総額は年々減少傾向にあるものの財務収益が増加しているのは、投資有価証券の計上額が毎年増加していることに伴い有価証券利息が増加しているためである。また、経常費用は財務収益を下回っており、年々減少傾向にある。

承継業務の規模が年々縮小して、出資金の額は、承継業務量に比べて過大となっていくことが明らかであるにもかかわらず、多額の出資金を投資有価証券の形で保有して経常費用を大きく上回る財務収益を計上し続けている事態は、現下の財政状況等にかんがみると、国の資産の有効活用の面から適切とは認められず、出資金の額を適切な規模にするよう検討を行うなどの改善の要があると認められる。

このような事態が生じているのは、貴省及び機構において、機構法では、勘定の廃止時に残余財産は出資額を限度として出資者に分配するなどの規定となっており、出資金の規模を適切なものとする相応の減資を行い、国からの出資金を国庫に返納するという規定がない現状において、業務規模の縮小に応じて、承継業務に充てるための出資金を適切な規模とするなどの検討を行っていなかったことによると認められる。

株式処分業務は18年6月で終了しており、また、債権管理回収業務は、承継時に46社38億0360万円計上されていた貸付金の元本残高が19年度末時点において10社5億2809万円まで減少している。このため、機構が基盤センターから承継した産業投資特別会計等からの多額の出資金は、主に投資有価証券で運用されており、今後も多額な有価証券利息等の運用益が見込まれるものの、その運用益を充てるべき承継業務の業務量は、今後、更に減少していくと認められる。

このように、承継業務の規模が年々縮小していくことが明らかであるにもかかわらず、機構は、機構法に基づき、貸付債権の最終償還時である24年度を目途として、政府出資金188億6640万余円を全額保有し続けることになる。

ついては、貴省において、独立行政法人整理合理化計画に従った保有資産の見直しの中で、機構の通信・放送承継勘定における保有資金について、不要財産かどうかの見極めを行うなどして、出資金の額の適切な規模を検討して、関係機関と調整の上で、出資金の減資を行うことにより生ずる資金の国庫返納を可能とする検討を行うよう意見を表示する。