平成19年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)文部科学本省 |

| (項)公立文教施設整備費 | ||

| (項)私立学校助成費 | ||

| 部局等 | 文部科学本省、5府県 | |

| 補助の根拠 | 地震防災対策特別措置法(平成7年法律第111号)、原子力発電施設等立地地域の振興に関する特別措置法(平成12年法律第148号)、産業教育振興法(昭和26年法律第228号)、豪雪地帯対策特別措置法(昭和37年法律第73号)、私立大学の研究設備に対する国の補助に関する法律(昭和32年法律第18号)、予算補助 | |

| 補助事業者 (事業主体) |

県1、市3、町2、学校法人2、計8事業主体 | |

| 補助事業 | 公立学校地震補強、公立高等学校産業教育施設整備、公立学校不適格建物改築、公立学校大規模改造、私立学校防災機能強化施設整備、私立大学等研究設備等整備 | |

| 上記に対する国庫補助金交付額の合計 | 1,047,584,000円 | (平成13年度〜18年度) |

| 不当と認める国庫補助金交付額 | 62,547,000円 | (平成13年度〜18年度) |

文部科学省は、公立学校の設置者である地方公共団体又は私立学校の設置者である学校法人に対して、次の補助金を交付している。

この補助金は、校舎の耐震性能を確保して地震防災対策の促進を図るために、公立の小中学校等の木造以外の校舎の地震補強を行う地方公共団体に対して、当該事業に要する経費の一部を国が補助するものである。

そして、この補助金の交付額は、校舎の耐震診断に係る経費(以下「耐震診断経費」という。)、並びに校舎の柱、壁、梁(はり)等の補強等に必要な工事及びこれらの工事に伴い必要となる内外装等の工事(以下、これらを合わせて「耐震補強工事」という。)に係る経費等を補助対象事業費として、これに原則として補助率2分の1を乗じて算定することとなっている。このうち、耐震診断経費は耐震補強工事の対象となる棟に係る経費を、内外装等の工事費は補強要素に係る最小範囲の工事に要する経費をそれぞれ補助の対象とすることとなっている。

この補助金は、産業教育の振興を図るために、工業、看護等の学科を設置している高等学校に実験実習施設等を整備する一般施設整備事業等を行う地方公共団体に対して、当該事業に要する経費の一部を国が補助するものである。

そして、この補助金の交付額は、次により算定した補助対象事業費に原則として補助率3分の1を乗じて算定することとなっている。

上記の補助対象面積は、実験実習施設等の面積に当該施設の専用の廊下、便所等の付帯施設の面積を加えたものとするとされている。

また、上記の補助単価は、建物の構造区分ごとに文部科学省が毎年度定める1m2

当たりの建築単価と実施単価とを比較して、そのいずれか低い額とするとされている。このうち、実施単価は、鉄筋コンクリート構造、鉄骨構造等の建物の構造区分ごとに本工事費と付帯工事費とを合計したものを実支出額として、これを建物の構造区分ごとの建築延面積で除して算定することとなっている。また、この補助事業における実支出額には補助対象の建物と直接関係のない外構工事等の工事に要する経費等は含めないこととなっている。

この補助金は、教育の円滑な実施に資するために、教育を行うのに著しく不適当な公立の小中学校等の建物で特別な事情がある建物(以下「不適格建物」という。)の改築を行う地方公共団体に対して、当該事業に要する経費の一部を国が補助するものである。

そして、この補助金の交付額は、次により算定した補助対象事業費に原則として補助率3分の1(特別豪雪地帯(注1)

等の場合は10分の5.5)を乗じて算定することとなっている。

上記の補助単価は、建物の構造区分ごとに文部科学省が毎年度定める1m2 当たりの建築単価と実施単価とを比較して、そのいずれか低い額とするとされている。このうち、実施単価は、実支出額を建物の構造区分ごとの建築延面積で除して算定することとなっている。また、この補助事業において実支出額とすることができる旧建物等の撤去費は、補助対象面積に応じて算定する経費を限度とすることとなっている。

この補助金は、教育環境の改善及び建物の耐久性の確保を図るために、公立の小中学校等の建物の機能低下等に対する復旧措置及び用途変更に伴う改装等の大規模改造を行う地方公共団体に対して、当該事業に要する経費の一部を国が補助するものである。

そして、この補助金の交付額は、上記の大規模改造に要する経費を補助対象事業費として、これに原則として補助率3分の1を乗じて算定することとなっている。この補助事業においては、公立の小中学校等のトイレ環境を改善するため当該トイレについて全体的に改修を行う場合は、この経費を補助対象事業費とすることとなっている。

この補助金は、私立の高等学校等における防災機能の強化を図るために、校舎の耐震補強工事等を行う学校法人に対して、当該事業に要する経費の一部を国が補助するものである。

そして、この補助金の交付額は、耐震診断経費、耐震補強工事に係る経費等を補助対象事業費として、これに補助率3分の1以内を乗じて算定することとなっている。このうち、耐震補強工事に要する経費は、耐震補強工事施工後の耐震性能が文部科学省の定めた数値を超える校舎等に係る工事費等を補助の対象とすることとなっている。

この補助金は、私立大学における学術の研究を促進するために、研究設備の購入を行う学校法人に対して、当該事業に要する経費の一部を国が補助するものである。

そして、この補助金の交付額は、学術の基礎的研究に必要な機械、器具等その他の設備の購入に要する経費を補助対象事業費として、これの3分の2以内とされている。この補助事業においては、特定時期の設備整備が不可欠であるなどの合理的理由がある場合に、学校法人が当該補助事業に着手する前に補助金の「交付内定前の事業着手承認申請書」を文部科学大臣に提出してその承認を受けた場合は、補助金の交付内定前に事業着手した事業であっても補助の対象とすることができることとなっている。

本院は、上記各補助金の交付を受けた11都府県、174市区町村及び48学校法人において、合規性、経済性等の観点から工事費が適切に算定されているかなどに着眼して会計実地検査を行った。そして、これらの事業主体が平成13年度から19年度までに実施した823事業について実績報告書等の書類により検査したところ、1県、5市町及び2学校法人の計8事業主体が13年度から18年度までに実施した9事業において、補助対象経費が過大となっていたり、補助の対象とは認められないものを補助対象経費に含めていたりなどしていたため、補助対象事業費が過大に算定されていた。その結果、国庫補助金62,547,000円が不当と認められる。

これを不当の態様別に示すと次のとおりである。

| 〔1〕 補助金を過大に交付しているもの | |||

| 3事業 | 不当と認める国庫補助金 | 37,579,000円 | |

| 〔2〕 補助の対象とは認められないものを補助対象事業費に含めているもの | |||

| 5事業 | 不当と認める国庫補助金 | 23,528,000円 | |

| 〔3〕 補助金を過大に交付しているもの及び補助の対象とは認められないものを補助対象事業費に含めているもの | |||

| 1事業 | 不当と認める国庫補助金 | 1,440,000円 | |

このような事態が生じていたのは、事業主体において補助対象事業費の算定方法等に対する理解が十分でなかったこと、府県等において実績報告書等に対する審査が十分でなかったことなどによると認められる。

これを補助金別、府県等別に示すと次のとおりである。

| 府県等名 | 補助事業 | 事業主体 | 年度 | 補助対象事業費 | 左に対する国庫補助金 | 不当と認める補助対象事業費 | 不当と認める国庫補助金 | 摘要 | |

| 千円 | 千円 | 千円 | 千円 |

| (41) | 宮城県 | 吉成小学校校舎地震補強 | 仙台市 | 15 | 103,244 | 51,622 | 3,587 | 1,794 | 補助金の過大交付 |

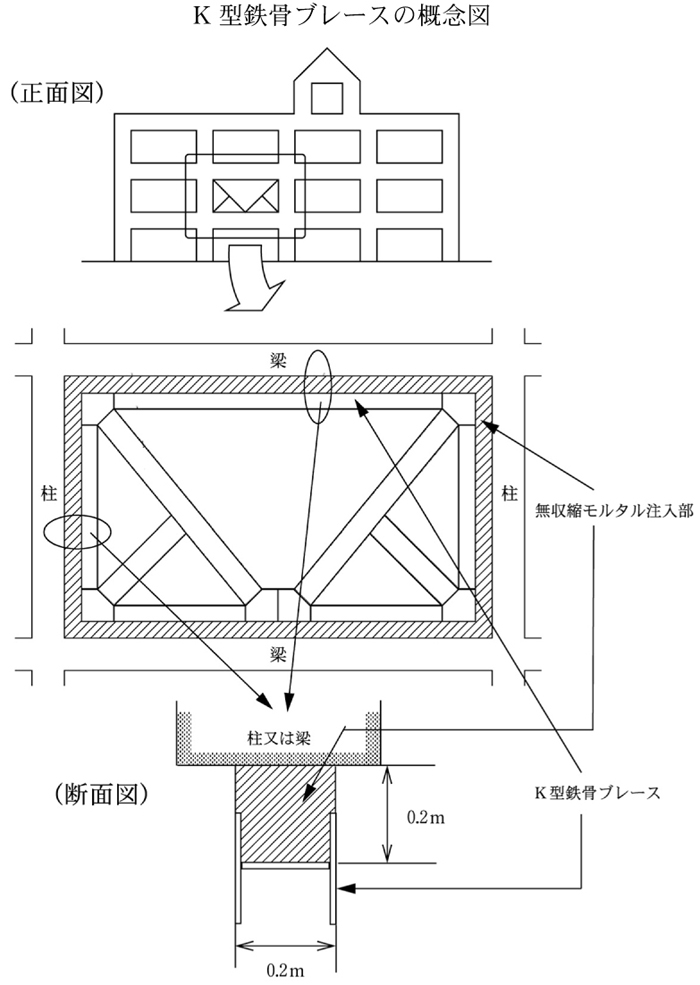

この補助事業は、仙台市が、吉成小学校の校舎の地震補強事業として耐震補強工事等を実施したものである。

同市は、補助対象事業費の算定に当たり、K型鉄骨ブレース(注2)

(以下「ブレース」という。)を設置して、これと柱及び梁との隙(すき)間に無収縮モルタル(注3)

を注入してブレースを固定するなどの工事費等を補助対象経費として、補助対象事業費を103,244,000円(国庫補助金51,622,000円)としていた。

しかし、同市は、無収縮モルタルの所要量をブレースの周囲の長さにブレースと柱又は梁との隙間の断面積0.04m2

を乗じて算定すべきであるのに、誤って、ブレースの断面の一辺の長さである0.2m(参考図の断面図

参照)を乗じて算定するなどしていたため工事費が過大となっていた。

したがって、適正な工事費により補助対象事業費を算定すると99,657,000円(国庫補助金49,828,000円)となり、国庫補助金1,794,000円が過大に交付されていた。

| (注2) | K型鉄骨ブレース K型の形状をした鉄骨筋かいの外周に鉄骨枠を取り付けたもの(参考図

参照)

|

| (注3) | 無収縮モルタル 硬化時に膨張して乾燥後も収縮せず、主に充てん用や補修用に用いられるモルタル

|

| (42) | 宮城県 | 蛇田中学校校舎地震補強 | 石巻市 | 17、18 | 55,962 | 27,981 | 3,179 | 1,590 | 補助の対象外 |

この補助事業は、石巻市が、蛇田中学校の校舎の地震補強事業として耐震診断、耐震補強工事等を実施したものである。

同市は、補助対象事業費の算定に当たり、校舎3棟に係る耐震診断経費10,185,000円等を補助対象経費として、補助対象事業費を55,962,000円(国庫補助金27,981,000円)としていた。

しかし、同市は、上記の耐震診断経費のうち3,146,922円が耐震補強工事を実施していない校舎1棟に係る経費であって補助の対象とは認められないのに、誤って、この耐震診断経費を補助対象経費に含めていた。

したがって、適正な補助対象経費により補助対象事業費を算定すると52,783,000円(国庫補助金26,391,000円)となり、国庫補助金1,590,000円が過大に交付されていた。

| (43) | 福井県 | 河野小学校校舎地震補強 | 南越前町 | 17 | 86,770 | 43,385 | 20,335 | 10,168 | 補助の対象外 |

この補助事業は、南越前町が、河野小学校の校舎の地震補強事業として耐震補強工事等を実施したものである。

同町は、補助対象事業費の算定に当たり、K型鉄骨ブレース(注2)

及び耐震壁を設置するなどの工事と、これらの工事に伴って撤去・復旧を行う理科室等のフローリングの床面設置工事92.7m2

の工事費等を補助対象経費として、補助対象事業費を86,770,000円(国庫補助金43,385,000円)としていた。

しかし、同町は、上記の床面設置工事のうち89.7m2

等が老朽化したフローリングを更新する工事であって補強要素に係る最小範囲の内外装等の工事ではなくて補助の対象とは認められないのに、誤って、この工事費等を補助対象経費に含めていた。

したがって、適正な補助対象経費により補助対象事業費を算定すると66,435,000円(国庫補助金33,217,000円)となり、国庫補助金10,168,000円が過大に交付されていた。

| (44) | 秋田県 | 由利工業高等学校一般施設整備 | 秋田県 | 13、14 | 1,318,721 | 439,573 | 93,253 | 31,085 | 補助金の過大交付 |

この補助事業は、秋田県が、由利工業高等学校の一般施設整備事業として機械加工実習室等の鉄筋コンクリート造の実験実習施設等を整備したものである。

同県は、補助対象事業費の算定に当たり、上記の実験実習施設等の補助単価については、建築単価209,900円と実施単価210,027円とを比較して低い額である建築単価を補助単価として、補助対象事業費を1,318,721,800円(国庫補助金439,573,000円)としていた。

しかし、同県は、実施単価の算定に当たり、実支出額及び建築延面積については建物の構造区分ごとに算定することとなっているのに、誤って、上記鉄筋コンクリート構造の実験実習施設等に鉄骨構造の建物の工事費及び床面積を含めて算定したり、上記の実験実習施設等と直接関係のない外構工事費等を実支出額に含めて算定したりなどしていたため、補助単価が過大となっていた。

したがって、適正な補助単価により補助対象事業費を算定すると、1,225,468,000円(国庫補助金408,488,000円)となり、国庫補助金31,085,000円が過大に交付されていた。

| (45) | 秋田県 | 横手清陵学院高等学校一般施設整備 | 秋田県 | 15、16 | 1,013,973 | 337,990 | 5,175 | 1,725 | 補助の対象外 |

この補助事業は、秋田県が、横手清陵学院高等学校(注4)

の一般施設整備事業として製図室、加工実習室等の実験実習施設等を整備したものである。

同県は、補助対象事業費の算定に当たり、実験実習施設4,192m2

に付帯施設の廊下、便所等計903m2

を加えた合計5,095m2

を補助対象面積として、補助対象事業費を1,013,973,000円(国庫補助金337,990,000円)としていた。

しかし、同県は、上記の付帯施設計903m2

のうち便所28.6m2

は、クラブ活動の部室等と共用になっていて実験実習施設の専用の付帯施設とは認められないのに、誤って、この面積を含めるなどしていたため補助対象面積が過大となっていた。

したがって、適正な補助対象面積により補助対象事業費を算定すると1,008,798,000円(国庫補助金336,265,000円)となり、国庫補助金1,725,000円が過大に交付されていた。

| (46) | 秋田県 | 駒形小学校校舎不適格建物改築 | 湯沢市 | 18 | 118,249 | 65,036 | 8,547 | 4,700 | 補助金の過大交付 |

この補助事業は、湯沢市が、駒形小学校の校舎の不適格建物改築事業として改築工事、撤去工事等を実施したものである。

同市は、補助対象事業費の算定に当たり、補助単価については、建築単価241,700円と実施単価232,300円とを比較して低い額である実施単価を補助単価として、補助対象事業費を118,249,000円(国庫補助金65,036,000円)としていた。

しかし、同市は、実施単価の算定に当たり、実支出額に含める撤去費は補助対象面積504m2

に応じて算定する経費を限度とすべきであるのに、誤って、不適格建物全体の面積843m2

に応じて撤去費を算定していたため補助単価が過大となっていた。

したがって、適正な補助単価により補助対象事業費を算定すると109,702,000円(国庫補助金60,336,000円)となり、国庫補助金4,700,000円が過大に交付されていた。

| (47) | 滋賀県 | 志賀中学校校舎大規模改造 | 志賀町(注5) | 14 | 43,398 | 14,466 | 4,318 | 1,440 | 補助金の過大交付及び補助の対象外 |

この補助事業は、志賀町が、志賀中学校の校舎の大規模改造事業としてトイレ改造工事等を実施したものである。

同町は、補助対象事業費の算定に当たり、天井材の撤去により発生した廃材の運搬・処分やコンクリートブロック積みなどの工事費等を補助対象経費として、補助対象事業費を43,398,000円(国庫補助金14,466,000円)としていた。

しかし、同町は、廃材の運搬・処分に係る所要量を天井材の体積3m3

とすべきであるのに、誤って、天井材の面積309m2

とするなどしていたため工事費が過大となっていたり、上記のトイレの新設箇所とは異なる箇所に施工したコンクリートブロック積み工事の工事費を、誤って、トイレ改造工事に要する経費として補助対象経費に含めたりするなどしていた。

したがって、適正な補助対象経費により補助対象事業費を算定すると39,080,000円(国庫補助金13,026,000円)となり、国庫補助金1,440,000円が過大に交付されていた。

| (48) | 京都府 | 華頂女子高等学校校舎耐震補強 | 学校法人浄土宗教育資団 | 14 | 105,106 | 35,035 | 16,236 | 5,412 | 補助の対象外 |

この補助事業は、学校法人浄土宗教育資団が、華頂女子高等学校の校舎の防災機能強化施設整備事業として、耐震補強工事等を実施したものである。

同学校法人は、補助対象事業費の算定に当たり、耐震壁を設置するなどの工事費等を補助対象経費として、補助対象事業費を105,106,000円(国庫補助金35,035,000円)としていた。

しかし、同学校法人は、設計変更により耐震補強工事施工後の一部の校舎の耐震性能が文部科学省の定めた数値を下回る結果となっていて、これに係る工事費等は補助の対象とは認められないのに、誤って、これを補助対象経費に含めるなどしていた。

したがって、適正な補助対象経費により補助対象事業費を算定すると88,870,000円(国庫補助金29,623,000円)となり、国庫補助金5,412,000円が過大に交付されていた。

| (49) | 文部科学本省 | 昭和薬科大学研究設備整備 | 学校法人昭和薬科大学 | 18 | 48,750 | 32,496 | 6,950 | 4,633 | 補助の対象外 |

この補助事業は、学校法人昭和薬科大学が、昭和薬科大学の研究設備等整備事業として光度計等の3研究設備を整備したものである。

同学校法人は、補助対象事業費の算定に当たり、光度計に係る購入経費については補助対象経費を6,950,000円として、補助対象事業費を48,750,000円(国庫補助金32,496,000円)としていた。そして、同学校法人は、この補助事業の実施に際して、補助金の交付内定前の事業着手承認申請書を平成18年4月10日に文部科学大臣に提出してその承認を受けていた。

しかし、同学校法人は、光度計については、上記申請書の提出より前の同月7日に納品を受けていたことから補助の対象とは認められないのに、誤って、これに係る購入経費を補助対象経費に含めていた。

したがって、適正な補助対象経費により補助対象事業費を算定すると41,800,000円(国庫補助金27,863,000円)となり、国庫補助金4,633,000円が過大に交付されていた。

| (41)−(49)の計 | 2,894,173 | 1,047,584 | 161,580 | 62,547 | |||||