平成19年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)農林水産本省 | (項) | 農村整備事業費 |

| (項) | 沖縄開発事業費 | |||

| (項) | 地域再生推進費 | |||

| (項) | 離島振興事業費 | |||

| (項) | 北海道農村整備事業費 | |||

| 部局等 | 農林水産本省、8農政局等 | |||

| 補助の根拠 | 地域再生法(平成17年法律第24号)、予算補助 | |||

| 補助事業者 | 16道府県 | |||

| 間接補助事業者 (事業主体) |

市40、町39、村14、計93事業主体 | |||

| 補助事業 | 農業集落排水、農業集落排水緊急整備、農業集落排水資源循環統合補助、農村振興総合整備統合補助 | |||

| 交付金事業 | 汚水処理施設整備交付金、村づくり交付金 | |||

| 補助事業等の概要 | 農村生活環境の改善を図るなどのために、農業集落におけるし尿、生活雑排水等の汚水を処理する施設の整備を行うもの | |||

| 経済比較が適切に行われていなかった地区数 | 82地区 | |||

| 上記に係る事業費 | 383億0900万余円

(平成14年度〜19年度)

|

|||

| 上記に対する国庫補助金等交付額 | 194億2341万円

(背景金額)

|

|||

(平成20年10月31日付け 農林水産大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

貴省は、「農業集落排水事業実施要綱」(昭和58年58構改D第271号農林水産事務次官通達。以下「実施要綱」という。)等に基づき、農村生活環境の改善を図り、併せて公共用水域の水質保全に寄与するなどのため、農業集落におけるし尿、生活雑排水等の汚水を処理する施設(以下「農業集落排水施設」という。)等を整備する事業(以下「農業集落排水事業」という。)を実施する都道府県、市町村等(以下、これらを合わせて「事業主体」という。)に対して、毎年度、多額の国庫補助金及び交付金(以下、これらを合わせて「国庫補助金等」という。)を交付して事業の推進を図っている。

農業集落排水施設は、汚水処理場及び管路、公共汚水ますなどから構成される末端受益戸数2戸までの管路施設並びにこれらの付帯施設とされている。

農業集落排水事業は、実施要綱等に基づき、次のような手順に沿って計画され、実施されている。

〔1〕 市町村は、都道府県と協議して、整備の基本構想等を定めた農業集落排水整備計画(以下「整備計画」という。)を作成する。

〔2〕 事業主体は、事業の採択申請に当たり、整備計画に即して、事業計画区域の範囲、事業を実施するための費用の概算額(以下「概算事業費」という。)等を定めた農業集落排水事業計画(以下「事業計画」という。)等を経済性、地域特性等を検討して作成する。

〔3〕 貴省は、都道府県から提出された事業計画を審査して、事業採択する。

〔4〕 都道府県は、市町村及び事業主体に対して、整備計画及び事業計画の作成並びに事業の実施の適切かつ円滑な推進のための技術的な助言、指導等を行う。

農業集落排水事業と同様に、農業集落において汚水処理施設を整備する事業として、し尿と生活雑排水とを併せて処理する浄化槽(以下「合併処理浄化槽」という。)の計画的な整備を実施する市町村に対して助成を行う環境省所管(平成13年1月5日以前は厚生省所管)の整備事業がある。

この合併処理浄化槽による汚水処理方式は、受益者の庭先等に埋設された合併処理浄化槽によりし尿等を個別に処理して、近傍の排水路に処理水を排出するものであり、受益者の住居が散在している場合に経済的な処理方式となる。これに対して、汚水を汚水処理場まで集水するための管路施設が必要となる汚水処理方式の農業集落排水施設は人口密集地域では経済的な処理方式であるが、受益者の住居が散在している場合には、設置する管路施設の延長が長大なものとなって経済的な処理方式とはならないおそれがある。

そこで、12年10月に貴省と当時の厚生省及び建設省は、事業主体がこれらの汚水処理方式の有する特性を踏まえた上で行う事業選定に資するために、「汚水処理施設の効率的な整備の推進について」(平成12年衛環第82号、12−1、建設省都下企第43号、建設省都下公第28号関係課長連名通知。以下「三省通知」という。)を都道府県に発出して、汚水処理施設の統一的な経済比較の考え方を示した。その後、貴省は、13年3月に農業集落排水施設と合併処理浄化槽の経済比較(以下「経済比較」という。)に係る事務連絡を発出するとともに、同年5月に農業集落排水整備計画策定マニュアルを改定して、三省通知に基づく経済比較を行う際の具体的な手順及び計算事例を示して、整備計画及び事業計画の作成並びに見直しの際に行う経済比較の参考となるよう、都道府県及び事業主体に周知を図った。

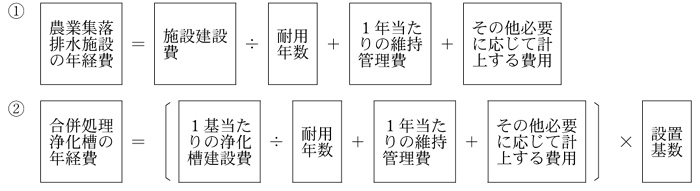

これら三省通知等によると、経済比較に当たっては、次の〔1〕 又は〔2〕 の算定式により、農業集落排水施設又は合併処理浄化槽の建設費(以下、それぞれ「施設建設費」、「浄化槽建設費」という。)や耐用年数等に基づいてそれぞれ1年間の所要経費(以下「年経費」という。)を算出して、両者の年経費を比較して、年経費の低い方が経済的であるとしている。

上記算定式の耐用年数については、事業主体が地域の実情等を勘案して、次表を参考にして法令等に基づく年数又は使用実績による年数のいずれかを選択することとなっている。

| 項目 | 農業集落排水施設 | 合併処理浄化槽 | ||||||||||||||||||||||||||||||

| 法令等に基づく年数 |

|

|

||||||||||||||||||||||||||||||

| 使用実績による年数 |

|

|

上記表の法令等に基づく年数のうち農業集落排水施設の23年及び50年は、減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)に定める減価償却資産の耐用年数から算出するなどした年数であり、合併処理浄化槽の7年は、合併処理浄化槽設置整備事業実施要綱(昭和62年衛浄4号厚生省生活衛生局水道環境部長通知。以下「浄化槽実施要綱」という。)等に示された年数である。また、使用実績による年数は、農業集落排水施設については、過去に設置された下水道施設に関する当時の建設省の実態調査の結果に準拠した年数で、合併処理浄化槽については、過去に設置されたものに関する当時の厚生省の実態調査の結果に基づいた年数である。

そして、施設建設費は費用関数(注1)

を用いて算出して、浄化槽建設費は浄化槽1基当たりの設置費用を用いることとされている。また、維持管理費は、地域の実情等を勘案して、別途の費用関数等を用いて算出することとされている。

農業集落排水事業は、活力ある農村社会の形成等に資することを目的として、長年にわたり多額の国庫補助金等を投下して実施されている事業であり、今後とも実施することが見込まれている。

しかし、近年、我が国においては、地方の過疎化、人口の高齢化等が進み、今後とも農業集落排水事業を実施することが見込まれる中山間地域等の農業集落において、これらの傾向が特に顕著になっている。そして、既に同事業を完了した農業集落において、整備した管路施設が有効利用されていない状況が一部見受けられていることなどから、今後の同事業の実施に際しては、それぞれの汚水処理方式の有する特性を踏まえて、当該地域に最も適した整備手法を選定するなど、より適切に汚水処理施設の整備を行うことが必要である。

そこで、経済性等の観点から、経済比較は適切に行われているかなどの点に着眼して検査した。

本院は、貴省、23道府県(注2) において、14年度から19年度までの間に事業が採択された132事業主体に係る199地区(事業費計1473億0959万余円、国庫補助金等755億6628万余円)を対象として、事業計画等の書類及び現地の状況を調査するなどして会計実地検査を行った。

検査したところ、経済比較に当たり、次のような事態が見受けられた。

ア 使用実績による耐用年数を用いることなく法令等に基づく耐用年数を用いて年経費を算出して経済比較を行っているもの

年経費の算出に用いる耐用年数については、15道府県の122事業主体が事業を実施した113地区において、使用実績による年数を用いていた。

一方、12道府県の81事業主体が事業を実施した86地区においては、法令等に基づく年数を用いていた。しかし、法令等に基づく年数として示された合併処理浄化槽の7年は、浄化槽実施要綱等により、合併処理浄化槽設置整備事業の対象となる地域が下水道の整備が今後7年間は見込まれない下水道事業計画区域内の地域とされていることから、下水道事業と合併処理浄化槽設置整備事業の間における国の二重投資を避ける年限として定められたものであり、必ずしも使用実態を反映したものではない。また、農業集落排水施設の23年及び50年は、税制上の減価償却資産の耐用年数から算出するなどした年数である。これに対して、使用実績による年数は、過去に設置された合併処理浄化槽等の実態調査の結果に基づくものであり、使用実態を反映したものとなっている。ちなみに、「生活排水処理施設整備計画策定マニュアル」(平成14年3月環境省大臣官房廃棄物・リサイクル対策部廃棄物対策課浄化槽推進室制定)では、経済比較に用いる浄化槽本体の耐用年数を使用実績による年数としている。

以上のように、法令等に基づく年数は、設置された施設が実際に使用される期間とは別の観点から定められた年数となっている。そして、経済比較は、設置された施設が実際に使用される期間においてどの程度の年経費を要するかについて比較を行うものであることから、法令等に基づく年数又は使用実績による年数のいずれかを選択することとなっている場合、地域の実情等特段の事情がない限り、使用実態を反映した使用実績による年数を用いることが適切であると認められる。

前記の使用実績による年数を用いていた113地区においては、農業集落排水施設の汚水処理場の年数を35年、合併処理浄化槽の年数を26年とするなどしており、汚水処理場が合併処理浄化槽より1.3倍長い耐用年数を有することとなっている。一方、法令等に基づく年数を用いていた86地区においては、農業集落排水施設の汚水処理場の年数を23年、合併処理浄化槽の年数を7年としており、汚水処理場が合併処理浄化槽より3.2倍長い耐用年数を有することなどとなっている。このため、法令等に基づく年数を用いて経済比較を行う場合には、使用実績による年数を用いる場合と比較して、合併処理浄化槽の経済性が農業集落排水施設よりも低く評価されることとなる。

そして、法令等に基づく年数を用いて経済比較を行っていた86地区において、法令等に基づく年数を用いなければならないような地域の実情等特段の事情があるか調査したところ、そのような特段の事情は特に見受けられなかった。

イ 概算事業費を用いることなく費用関数により施設建設費を算出して経済比較を行っているもの

施設建設費については、11府県の89事業主体が事業を実施した80地区において、事業の採択申請に当たり作成する事業計画に定められた概算事業費を用いていた。この概算事業費は、実際に工事を行う場合に必要となる費用をすべて見込んだものとなっている。

一方、17道府県の124事業主体が事業を実施した119地区においては、施設建設費を費用関数により算出していた。しかし、この費用関数は、整備計画の策定時における経済比較に用いる施設建設費を算出するなどのために用いられるものである。そして、この費用関数により算出される建設費には、概算事業費の約2割を占める測量試験費等の費用が含まれていないのに、この119地区においては、測量試験費等を施設建設費に加算するなど、費用関数により算出した施設建設費を実態に近いものに補正する措置が執られていなかった。

したがって、経済比較に用いる施設建設費については、整備計画の策定時に用いられる費用関数により算出するのではなく、概算事業費を用いることにより、より実態に近い施設建設費に基づく経済比較を行うことが適切であると認められる。

仮に、前記のア又はイに該当する140地区について、耐用年数を法令等に基づく年数ではなく使用実績による年数を用いて、また、施設建設費を費用関数により算出するのではなく概算事業費を用いて年経費を算出するなどして改めて経済比較を行うと、16道府県の93事業主体に係る82地区(事業費計383億0900万余円、国庫補助金等計194億2341万余円)については、農業集落排水施設より合併処理浄化槽の方が経済的となる。そして、このような場合には、農業集落排水施設の事業規模を縮小した場合の経済比較を再度行うなどして同施設が経済的となる事業規模を特定して、この事業規模から除外された周辺地域については合併処理浄化槽の整備を行うことが、地区全体として経済的な汚水処理施設の整備となる。

A県B市では、C地区において農業集落排水事業を実施するため、平成14年度に事業計画作成の一環として経済比較を行っている。そして、経済比較に用いる耐用年数として、法令等に基づく年数を用いて、また、施設建設費を費用関数により算出するなどして年経費を算出した結果、農業集落排水施設は1161万円、合併処理浄化槽は1479万円となり、農業集落排水施設の方が経済的であるなどとして、農業集落排水事業の事業申請を行っていた。

しかし、地域の実情等特段の事情がないのであるから耐用年数として法令等に基づく年数ではなく使用実績による年数を用いて、また、施設建設費を費用関数により算出するのではなく概算事業費を用いるなどして改めて年経費を算出したところ、農業集落排水施設は1225万円、合併処理浄化槽は783万円となり、合併処理浄化槽の方が経済的となる。

上記のように、経済比較における年経費の算出に当たり、年経費の算出に用いる耐用年数として、地域の実情等特段の事情がないにもかかわらずより実態に近い使用実績による年数を用いることなく法令等に基づく年数を用いていたり、施設建設費をより実態に近い概算事業費を用いることなく費用関数により算出していたりする事態は、農業集落排水施設に比べて合併処理浄化槽の経済性がその使用実態にかかわらず低く評価されるものとなっており適切ではなく改善を図る要があると認められる。

このような事態が生じているのは、次のことなどによると認められる。

ア 事業主体において、三省通知等の趣旨、内容に対する理解が十分でないことなどから、より実態に近い使用実績による耐用年数や概算事業費を用いて経済比較を行うことについて認識が十分でなかったこと

イ 道府県において、事業主体に対する三省通知等の趣旨、内容の周知徹底、経済比較の実施に係る指導が十分でなかったこと

ウ 貴省において、事業主体が行っている経済比較の実態を十分に把握しておらず、事業採択時における審査が十分なものとなっていなかったこと

貴省では、今後とも地方公共団体等が事業主体となって実施する農業集落排水事業に対して、引き続き国庫補助金等を交付していくこととしている。また、農業集落排水事業の対象となる中山間地域等の農業集落においては、人口の減少、高齢化世帯の増加等が顕著になっており、このような地域においては、それぞれの汚水処理方式の有する特性を踏まえて、当該地域に最も適した整備手法を選定するなど、より適切な汚水処理施設の整備を行うことがより一層強く求められている。

ついては、貴省において、より一層の経済的な事業の実施に資するよう、次のとおり改善の処置を要求する。

ア 都道府県に対して、事業計画策定時における経済比較に当たり、次のことを十分に認識した上で年経費の算出を行うことについて、事業主体にその周知徹底を図るとともに、その実施に当たり指導等を十分に行うよう助言すること

(ア) 年経費の算出に用いる耐用年数については、法令等に基づく年数とする地域の実情等特段の事情がない限り、使用実績による年数とすること

(イ) 施設建設費については、原則として概算事業費を用いること

イ 事業採択時において、事業主体が行っている経済比較の実態を十分に把握し、経済比較が適切に行われているかなどの点について十分に審査を行うこと