国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成19年6月11日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月12日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一) 検査の対象

独立行政法人日本スポーツ振興センター、文部科学省

(二) 検査の内容

独立行政法人日本スポーツ振興センターが実施しているスポーツ振興くじについての次の各事項

〔1〕 スポーツ振興くじに係る制度や運営の見直し状況2 平成16年度決算に関する決議における内閣に対する警告の内容

参議院は、18年6月7日に決算委員会において、平成16年度決算に関して内閣に対し警告すべきものと議決し、同月9日に本会議において内閣に対し警告することに決している。

前記の検査を要請する旨の決議は、この警告決議の翌年に行われたものであり、この警告決議のうち、前記検査の要請に関する項目の内容は、次のとおりである。

9 独立行政法人日本スポーツ振興センターが運営するスポーツ振興くじ(いわゆる「toto」)については、売上実績が当初の目標を下回り、その目的であるくじ収益からスポーツ振興事業への助成も少額にとどまっている上に、くじの販売業務等の委託経費により生じた累積欠損金が多額に上り、また、運営状況及び財政状況が財務諸表に適切に反映されていなかったことは、看過できない。

政府は、独立行政法人日本スポーツ振興センターに対して、累積欠損金の解消に向けた現実的で国民の理解を得られる対応を求め、その負担が国民に及ぶことがないよう尽力するとともに、「toto」の制度そのものの在り方を再検討すべきである。

スポーツ振興投票は、身近にスポーツに親しめる環境整備や、国際競技力向上のための環境整備等、新たなスポーツ振興政策を実施するため、その財源確保の手段として導入された制度であり、制度発足の経緯は次のとおりとなっていた。

すなわち、第140回国会中の9年4月に、「スポーツ振興投票の実施等に関する法律案」がスポーツ議員連盟に所属する国会議員により提出され、同年5月に衆議院で可決された。しかし、スポーツ振興投票の実施により青少年等に悪影響を及ぼすこととなった場合の取扱いや、スポーツ振興投票の収益の使途に関する報告制度について、引き続き審議する必要があると認められたことから、参議院において継続審議となった。その後、第142回国会中の10年3月に、参議院において修正可決され、衆議院に回付されて同年5月に可決され、「スポーツ振興投票の実施等に関する法律」(平成10年法律第63号。以下「投票法」という。)として公布された。

また、上記法律案の議決に際しては、参議院文教・科学委員会において7項目、衆議院文教委員会において8項目の附帯決議がそれぞれ附されており、両附帯決議において、スポーツ振興投票券(以下「スポーツ振興くじ」という。)の発売に当たっては、青少年に悪影響を及ぼさないよう販売方法等について十分留意することなどが求められている。

独立行政法人日本スポーツ振興センター(15年9月30日以前は日本体育・学校健康センター。以下「センター」という。)は、従来、その設置するスポーツ施設の運営等の業務、小中高等学校等の管理下における児童生徒等の災害共済給付等の業務を行うこととされてきたが、投票法の成立に伴い、上記の各業務に加え、スポーツ振興投票等の業務を行うこととされた。

スポーツ振興投票等の業務については、投票法、日本体育・学校健康センター法(昭和60年法律第92号。平成15年10月1日廃止。以下「旧センター法」という。)、独立行政法人日本スポーツ振興センター法(平成14年法律第162号。以下「センター法」という。)等において、次のような事項等が規定されている。

スポーツ振興投票とは、サッカーの複数の試合の結果についてあらかじめ発売されたスポーツ振興くじによって投票をさせ、当該投票とこれらの試合の結果との合致の割合が文部科学省(13年1月5日以前は文部省)令で定める割合(以下「合致の割合」という。)に該当したスポーツ振興くじを所有する者に対して、合致の割合ごとに一定の金額を払戻金として交付することをいう(投票法第2条)。(例えば、当初から発売している「toto」の場合は、あらかじめ指定した13試合の結果について、試合ごとに「勝ち」、「負け」、「その他(引き分け・延長)」の3択から一つを予想させ、全試合の予想結果が的中するなどして当せんした者に払戻金を交付するもので、1等に当せんする確率(理論値)は約160万分の1(3の13乗分の1)となっている。)

センターは、スポーツ振興投票に係る業務のうちスポーツ振興くじの売りさばきなどの業務を銀行その他の政令で定める金融機関(以下「銀行等」という。)に委託することができる(投票法第18条)。

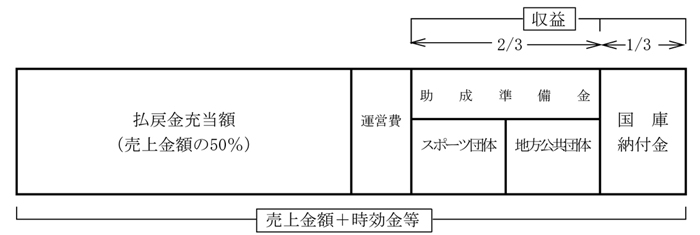

売上金額(発売金額から返還金(開催試合数が規定の数に達しなかった場合等に発売されなかったとされたスポーツ振興くじの券面金額をスポーツ振興くじの購入者に返還する金額)を控除した金額。以下同じ。)の50%(17年3月までは53%)、払戻金等の債権のうち1年間請求がなく時効となった額(以下「時効金」という。)等の合計金額から運営費の金額を控除した金額が、スポーツ振興投票の収益となる(旧センター法第30条の2、センター法第22条第1項、投票法第13条)。

センターは、スポーツ振興投票に係る収益をもって、地方公共団体又はスポーツ団体が行う地域におけるスポーツの振興を目的とする事業を行うための拠点として設置する施設の整備等に要する資金の支給等(以下「くじ助成」という。)に充てることができる(投票法第21条)。

また、センターは、収益の3分の1に相当する金額を、翌事業年度の5月31日までに国庫納付しなければならない(旧センター法第30条の2、センター法第22条第1項)。そして、残りの3分の2に相当する金額をくじ助成の財源に充てるため、スポーツ振興投票事業準備金(日本体育・学校健康センターではスポーツ振興事業準備金。以下「助成準備金」という。)として整理しなければならない(センター法第22条第2項。日本体育・学校健康センターの財務及び会計に関する省令(昭和61年文部省令第3号。平成15年10月1日廃止。)第14条の2。図1参照

。)。

したがって、収益については、すべて国庫納付金及び助成準備金(以下「助成等」という。)に充てられることになる。

センターは、スポーツ施設の運営等の業務に係る経理については「一般勘定」、児童生徒等の災害共済給付等の業務に係る経理については「災害共済給付勘定」、スポーツ振興投票等の業務に係る経理については「投票勘定」等に区分して整理しなければならない(旧センター法第32条、センター法第23条)。

文部科学大臣(13年1月5日以前は文部大臣)は、スポーツ振興投票の実施の停止を命じたり(投票法第31条)、スポーツ振興投票等業務に関し必要な命令をしたり(旧センター法第39条、センター法第20条)、事業計画等の認可を行ったり(旧センター法第29条、センター法第21条)するなどの権限を有している。

また、センターは、毎事業年度のスポーツ振興投票に係る収益の使途に関する報告書を作成し、文部科学大臣に提出しなければならず、文部科学大臣は、この報告書を受理したときは、これに意見を付けて、国会に報告しなければならないとされている(投票法第30条)。

センターは、11年9月6日に株式会社りそな銀行(15年2月28日以前は合併前の株式会社大和銀行。以下「りそな銀行」という。)との間で、スポーツ振興くじの売りさばきなどの業務の包括的な委託に係る基本契約を締結した(当初の契約期間は18年3月31日までであったが、契約を変更し、スポーツ振興くじの売りさばき業務については17年12月2日まで、払戻業務については18年2月28日までとした。以下、スポーツ振興くじの発売を開始した12年10月28日からりそな銀行との売りさばき業務に係る委託契約が終了する17年12月2日までを「第A期」という。)。

17年12月3日以降は、業務を銀行等に委託することをやめ(18年2月28日までの払戻業務を除く。)、センターが直接行うこととし、経営管理業務及び情報処理システム開発運用管理業務について、日本ユニシス株式会社(以下「日本ユニシス」という。)に委託している(以下、日本ユニシスとの契約期間の17年2月8日から25年3月31日までのうち、日本ユニシスのシステムによって発売を開始した17年12月3日以降を「第B期」という。)。

センターがスポーツ振興くじの発売を開始した12事業年度から19事業年度までのスポーツ振興くじの売上金額、収益、助成準備金繰入額、国庫納付金及び繰越欠損金の実績は、表1のとおりとなっている。

項目\事業年度

|

平成

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

売上金額

|

3,063

|

64,266

|

36,058

|

19,877

|

15,694

|

14,905

|

13,470

|

63,711

|

収益

|

-

|

10,651

|

2,423

|

331

|

147

|

134

|

145

|

2,183

|

助成準備金繰入額

|

-

|

7,100

|

1,615

|

220

|

98

|

89

|

96

|

1,455

|

国庫納付金

|

-

|

3,550

|

807

|

110

|

49

|

44

|

48

|

727

|

繰越欠損金

|

433

|

278

|

2,474

|

9,436

|

15,504

|

29,270

|

26,417

|

9,551

|

センターは、13年3月にスポーツ振興くじの全国発売を開始したが、その売上金額は、13事業年度の642億円を最高に14事業年度以降18事業年度まで減少し続けていた。そのため、様々な見直しが行われた結果、18年9月に発売が開始された「BIG」(参照 )の売上げが貢献し、19事業年度のスポーツ振興くじの売上金額は637億円まで増加している。

センターは助成準備金を財源として、地方公共団体及びスポーツ団体が行う次のような事業に対して助成を行うこととされている。

〔1〕 地域スポーツ施設整備助成事業

クラブハウスの整備、グラウンドの芝生化及び屋外夜間照明施設整備等の事業に対する助成

〔2〕 総合型地域スポーツクラブ活動助成事業

総合型地域スポーツクラブの創設及び活動事業に対する助成

〔3〕 地方公共団体スポーツ活動助成事業

地方公共団体が地域住民を対象に、スポーツへの参加とその継続を促進するために行う事業に対する助成

〔4〕 スポーツ団体が行う将来性を有する選手の発掘及び育成強化助成事業

スポーツ団体が「競技者育成プログラム」に基づき将来性を有する選手の発掘及び育成強化を行う事業に対する助成

〔5〕 スポーツ団体スポーツ活動助成事業

スポーツ団体がスポーツの振興のために行う事業に対する助成

〔6〕 国際競技大会開催助成事業

地方公共団体等が国際的な規模のスポーツの競技会を開催する事業に対する助成

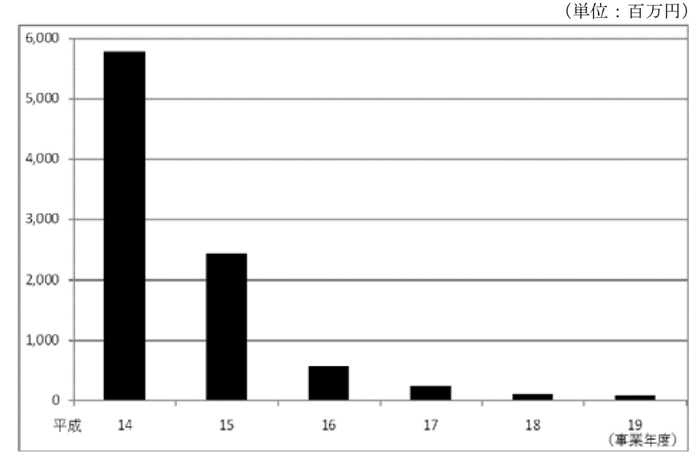

そして、センターは、くじ助成を14事業年度から実施しており、19事業年度までの助成は92億円にとどまっている。各事業に対する年度別のくじ助成の実施状況は表2のとおりであり、くじ助成額の推移は図2のとおりである。

事業\事業年度

|

平成14

|

15

|

16

|

17

|

18

|

19

|

地域スポーツ施設整備助成事業

|

45

843,407

|

27

551,200

|

-

-

|

-

-

|

-

-

|

-

-

|

総合型地域スポーツクラブ活動助成事業

|

244

492,549

|

348

585,891

|

176

381,784

|

182

169,419

|

105

82,571

|

83

56,603

|

地方公共団体スポーツ活動助成事業

|

637

538,999

|

233

140,251

|

-

-

|

-

-

|

-

-

|

-

-

|

スポーツ団体が行う将来性を有する選手の発掘及び育成強化助成事業

|

15

85,739

|

45

232,928

|

31

89,300

|

28

46,945

|

25

18,264

|

23

17,516

|

スポーツ団体スポーツ活動助成事業

|

642

1,158,394

|

348

620,964

|

55

58,638

|

47

27,386

|

36

10,012

|

4

4,381

|

国際競技大会開催助成事業

|

4

2,348,873

|

3

26,825

|

1

23,000

|

-

-

|

-

-

|

-

-

|

その他スポーツ振興事業

|

-

311,689

|

-

276,732

|

-

-

|

-

-

|

-

-

|

-

-

|

合計

|

1,587

5,779,650

|

1,004

2,434,791

|

263

552,722

|

257

243,750

|

166

110,847

|

110

78,500

|

総計

|

3,387

9,200,260

|

会計検査院は、経済性、効率性、有効性等の観点から、要請のあった各事項について検査することとし、販売システムの開発規模は適正なものとなっていたか、運用経費は妥当な金額となっていたか、スポーツ振興投票の目的を達成するために執った制度及び運営の見直し状況はどのようになっているかなどに着眼して検査を実施した。

会計検査院は、本件事案の検査において、在庁してセンターの財務諸表等関係書類の分析等の検査を行ったほか、79人日を要して、センター及び文部科学省並びにセンターの業務の委託先であるりそな銀行及び日本ユニシスに対する会計実地検査を行った。りそな銀行及び日本ユニシスに対する検査は、会計検査院法第23条第1項第7号の規定により検査することに決定し、実施したものである。

検査に当たっては、契約書等関係書類の提出を求め、内容を精査するとともに、担当者から説明を聴取した。