国会からの検査要請事項に関する報告(検査要請)

国は、独立行政法人の行う事業の公共性、公益性に着目し、経営基盤の安定あるいは事業の的確な遂行を図るための出資を行い、また、業務運営に要する資金として、運営費交付金のほか、補助金、交付金(運営費交付金を除く。)、補給金及び負担金(以下、これらの4つを「補助金等」という。)を交付している。

そこで、国の財政負担等の状況を含めた各法人の財務の状況について、特に、〔1〕 政府出資金の状況、〔2〕 運営費交付金の状況、〔3〕 資産処分に伴う国庫納付の状況の3点を中心に調査・分析した。

なお、分析の対象は、19年4月に設立された住宅金融支援機構及び同年10月に設立された郵便貯金・簡易生命保険管理機構を除く100法人とし、また、分析の対象とした期間は、各法人の設立年度から18年度までとしたが、分析の項目によっては、必要に応じて分析対象期間等を変えている。

独立行政法人の会計は、通則法において、主務省令で定めるところにより、原則として企業会計原則によることとされているが、公共的な性格を有しており、利益の獲得を目的とせず、独立採算制を前提としないなどの独立行政法人が有する特殊性を踏まえて、企業会計原則に必要な修正を加えた独立行政法人会計基準(以下「独法会計基準」という。)及び独立行政法人会計基準注解(以下「独法会計基準注解」という。)が12年2月に策定(19年11月改訂。独立行政法人会計基準研究会等)されている。

独法会計基準は、各法人の業務運営並びに財務及び会計に関する事項を定めた個別の主務省令により、当該主務省令に準ずるものとして、独立行政法人がその会計を処理するに当たって従わなければならないとされている基準であって、独立行政法人の会計に関する認識、測定、表示及び開示の基準を定めるものである。また、そこに定められていない事項については、一般に公正妥当と認められる企業会計の基準に従うものとされている。そして、独法会計基準等に関して、その実務上の留意点を記述した「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(以下「Q&A」という。)が12年8月に公表(20年2月改訂。総務省行政管理局、財務省主計局、日本公認会計士協会)されている。

独立行政法人は、通則法により、毎年度、貸借対照表、損益計算書、利益の処分又は損失の処理に関する書類その他主務省令で定める書類及びこれらの附属明細書(以下、これらを合わせて「財務諸表」という。)を作成して、当該年度の終了後3か月以内に主務大臣に提出して、その承認を受けなければならないこととされている。

また、法律の規定により、勘定ごとに財務諸表を作成することとされている独立行政法人にあっては、勘定ごとの財務諸表及び独立行政法人全体の財務諸表を作成しなければならないこととされている。

独立行政法人の支出は、公共的な事務・事業を確実に実施するためになされるものであり、独立採算制を前提としていないことから、国は、独立行政法人に対して、業務運営の財源に充てるために必要な資金として運営費交付金を交付している。

独立行政法人は、中期計画において中期目標の期間全体に係る運営費交付金の額を、また、年度計画において当該年度分の運営費交付金の額をそれぞれ算定している。そして、独立行政法人に対する運営費交付金に係る国の予算措置については、主務大臣が予算要求することとされていて、毎年度の予算編成の過程で運営費交付金の交付額が決定されている。

また、運営費交付金は、予定された使途以外の使途にも充てることができ、年度内に執行残額が生じた場合であっても翌年度に繰り越すことができるとされている。

運営費交付金の会計処理に当たっては、運営費交付金が独立行政法人に対して国から負託された業務の財源であり、運営費交付金が交付されたことをもって直ちに収益として認識することは適当でないことから、独法会計基準においては、独立行政法人の会計に特有な流動負債に係る科目として、運営費交付金受領時に発生する義務を表す「運営費交付金債務」という科目を設けることとされており、国から運営費交付金を受領したときは、その相当額を同科目で整理することとされている。

そして、運営費交付金を業務費、一般管理費、人件費等の支出に充てるときは、運営費交付金債務を業務の進行に応じて一定の基準に基づき収益化することとされており、その際には、当該収益化に相当する額を「運営費交付金債務」から収益に属する「運営費交付金収益」に振り替えることとされている。ただし、固定資産等を取得したときは、その取得額のうち運営費交付金に対応する額を「資産見返運営費交付金」又は「資本剰余金」に振り替えることとされている。

なお、独法会計基準では、独立行政法人は、中期目標期間の終了時点において期間中に交付された運営費交付金を精算することとされており、中期目標期間の最終年度末においてなお運営費交付金債務が残る場合、別途、精算のための収益化を行うこととされている。

このように、運営費交付金債務は業務の進行に応じて一定の基準に基づき収益化されるが、独法会計基準注解及びQ&Aは、表7のとおり、運営費交付金債務を収益化する際の主な基準(以下「収益化基準」という。)として、三つの基準を示しており、法人の業務内容からみてその業務の進ちょく状況を最も適切に反映して、法人にできるだけ成果達成への動機付けを与える基準を法人が定める必要があるとしている。

| 業務達成基準 | 一定の業務と運営費交付金との対応関係が明らかにされている場合に、当該業務の達成度に応じて、財源として予定されている運営費交付金債務の収益化を行うもの。例えば、一定のプロジェクトの実施や退職一時金の支払について、交付金財源との対応関係が明らかにされている場合等がこれに該当する。 |

| 期間進行基準 | 業務の実施と運営費交付金財源とが期間的に対応している場合に、一定の期間の経過を業務の進行とみなして、運営費交付金債務の収益化を行うもの。例えば、管理部門の活動等がこれに該当する。 |

| 費用進行基準 | 上記二つの基準のような業務と運営費交付金との対応関係が示されない場合に、業務のための支出額を限度として、運営費交付金債務の収益化を行うもの。 |

独立行政法人は、通則法第44条第1項において、毎年度、損益計算において利益を生じたときは、前年度から繰り越した損失を埋めて、なお残余があるときは、その残余の額を、積立金として整理しなければならないとされている。ただし、この残余のうち独立行政法人の経営努力により生じたとされる額があるときは、同条第3項の規定に基づき、主務大臣の承認を受けて、残余の額の全部又は一部を中期計画であらかじめ定めた「剰余金の使途」に充てるための積立金(以下「目的積立金」という。)として積み立てることができることとなっている。そして、中期目標期間の最終年度末に目的積立金が残っている場合には、その残額を積立金に振り替えなければならないこととされている。

また、同条第2項において、毎年度、損益計算において損失を生じたときは、同条第1項の規定による積立金を減額して整理し、なお不足があるときは、その不足額は繰越欠損金として整理しなければならないとされている。

中期目標期間の最終年度末における積立金の処分については、個別法により、主務大臣の承認を得て次の中期目標の期間における業務の財源に充てることができるとされた金額を控除して、なお残余があるときは、その残余の額を国庫に納付しなければならないなどとされている。

イ 独立行政法人化及び勘定の廃止に伴う政府出資金の状況

特殊法人等から移行して設立された独立行政法人の中には、旧法人の繰越欠損金等の処理に政府出資金を充てたことなどにより、開始貸借対照表における政府出資金の額が旧法人の最終貸借対照表に計上されている額に比べて減少している法人がある。

この状況については、会計検査院法第30条の2の規定に基づく報告書「財投機関における財政投融資改革後の財務状況と特殊法人等改革に伴う財務処理の状況について」(18年10月報告)及び「特殊法人等から移行した独立行政法人の業務運営の状況について」(19年9月報告。以下「19年報告」という。)において、独立行政法人35法人の状況を報告している。

一方、政府においては、前記の「平成17年度決算審査措置要求決議」において、「政府は、特殊法人の独立行政法人化等に伴い減少した国の資産の額及び減少した理由について法人別に明確にし、説明責任を果たすべきである。」とされたことを受け、各法人及び主務省に対して特殊法人の独立行政法人化等に伴う政府出資額の増減に加え、その理由の公表を要請している。

この要請を受けて、各独立行政法人が、ホームページ等において公表した特殊法人の独立行政法人化等に伴う政府出資金の増減等の状況によると、独立行政法人化に伴い政府出資金が減少している法人は27法人であり、その減少額は計12兆1909億円となっている。

ただし、この減少額の中には、旧法人の資産を国が承継したことによるものなどが含まれていることから、これを控除した政府出資金の減少額は、27法人で計11兆4017億円となっている(詳細については、別表2

参照)。

上記の減少額が多い上位5法人は、表8のとおりである。

| 法人名 | 旧法人名 | 承継前 政府出資金 (A) |

承継後 政府出資金 (B) |

減少額 (C)=(A-B) |

|

|

政府出資金の減少の主な理由 | ||||

| 日本原子力研究開発機構 | 日本原子力研究所、核燃料サイクル開発機構 | 48,475 | 7,921 | 40,553 | - | 40,553 | ・研究開発費の使用分を欠損金として扱っていたものを整理したことによるもの(4兆2215億円) | ||||

| 宇宙航空研究開発機構 | 宇宙開発事業団 | 31,225 | 4,813 | 26,411 | 11 | 26,400 | ・研究開発費の使用分を欠損金として扱っていたものを整理したことによるもの(2兆6609億円) | ||||

| 雇用・能力開発機構 | 雇用・能力開発機構 | 21,607 | 8,059 | 13,548 | 119 | 13,429 | ・建物等の保有資産の経年劣化等に伴う減価償却によるもの(6155億円) ・承継資産の時価評価減によるもの(3587億円) ・施設の譲渡等による除売却損によるもの(3576億円) |

||||

| 労働者健康福祉機構 | 労働福祉事業団 | 7,665 | 1,562 | 6,102 | 94 | 6,007 | ・建物等の保有資産の経年劣化等に伴う減価償却によるもの(3240億円) ・承継資産の時価評価等の減によるもの(2704億円) |

||||

| 科学技術振興機構 | 科学技術振興事業団 | 6,304 | 1,886 | 4,418 | - | 4,418 | ・研究開発費の使用分を欠損金として扱っていたものを整理したことによるもの(4327億円) |

独立行政法人化に伴い政府出資金に減少が生じている27法人は、個別法において、旧法人から承継する資産の価額から負債の金額を差し引いた額を政府出資金とすることとされている法人である。そして、旧法人から承継する資産及び負債については、独法会計基準等に基づき開始貸借対照表に計上されて、承継する資産の価額は、法人成立の日現在における時価を基準として評価委員が評価した価額とされている。また、独立行政法人化の前後においては、貸倒引当金、退職給付引当金等の計上方法、有価証券等の会計処理方法等について大きな差異が生じており、資産の価額及び負債の金額はこれによる増減も織り込んだものである。

このような場合において政府出資金が適切に算定されるためには、開始貸借対照表において資産の価額及び負債の金額が適切に認識されることが必要であり、今後、新たに独立行政法人が設立される際には、この点にも留意する必要がある。

(イ) 独立行政法人化後に廃止された勘定に係る政府出資金の状況

100法人の設立時における勘定数は203勘定であったが、18年度末までに事業の廃止に伴い5法人5勘定が清算されている。このうち政府出資金を受け入れていた3法人3勘定の損失処理と政府出資金の回収状況は、表9のとおりであり、政府出資金112億8800万円のうち41億2995万円は国庫に納付されたものの、71億5804万円が勘定廃止時の欠損金の処理に充てられたため、回収されていない。

| 法人名 | 勘定名 | 最終年度 | 最終決算時 | 国庫納付金額 (D)=(B)-(C) |

回収されていない政府出資金の金額 (A)-(D) |

(参考) 最終決算時の繰越欠損金 |

||

| 政府出資金 (A) |

総資産額 (B) |

総負債額 (C) |

||||||

| 新エネルギー・産業技術総合開発機構 | 研究基盤出資経過 | 平成 17年度 |

9,533,000 | 3,368,159 | 39 | 3,368,120 | 6,164,879 | 7,037,519 |

| 情報処理推進機構 | 地域ソフトウェア教材開発承継 | 15年度 | 1,750,000 | 761,833 | - | 761,833 | 988,166 | 987,975 |

| 都市再生機構 | 鉄道 | 16年度 | 5,000 | 18,870,729 | 43,767,824 | - | 5,000 | 27,881,092 |

| 計 | 11,288,000 | 23,000,722 | 43,767,863 | 4,129,954 | 7,158,045 | 35,906,587 | ||

ウ 独立行政法人に対する財政負担等の状況

国は、前記のとおり、経営基盤の安定あるいは事業の的確な遂行を図るため、独立行政法人に対して出資を行い、また、運営費交付金及び補助金等を交付している。

検査の対象とした100法人は、18年度においては104法人であったが、このうち追加出資、運営費交付金又は補助金等の国の財政負担等を受けていないものが7法人(注3)

ある。そして、残りの97法人は、別表3のとおり、何らかの国の財政負担等を受けており、その総額は運営費交付金1兆7047億円、補助金等1兆1879億円、追加出資2036億円、計3兆0962億円となっていて、運営費交付金が全体の5割強を占めている。

なお、法人別にみると、18年度における国の財政負担等の額が多い上位10法人は、表10のとおりであり、これらの法人に対する国の財政負担等の額は1兆5736億円となっていて、上記3兆0962億円の約5割を占めている。

| 法人名 | 運営費交付金 | 補助金等 | 追加出資 | 計 | |

| 施設整備費補助金 | その他の国庫補助金等 | ||||

| 新エネルギー・産業技術総合開発機構 | 1,635 | - | 443 | 20 | 2,099 |

| 日本原子力研究開発機構 | 1,618 | 268 | 12 | - | 1,899 |

| 宇宙航空研究開発機構 | 1,382 | 92 | 332 | - | 1,808 |

| 国際協力機構 | 1,575 | - | - | - | 1,575 |

| 鉄道建設・運輸施設整備支援機構 | 7 | - | 1,522 | 41 | 1,570 |

| 農業者年金基金 | 40 | - | 1,513 | - | 1,554 |

| 日本学術振興会 | 293 | - | 1,092 | - | 1,385 |

| 都市再生機構 | - | - | 988 | 321 | 1,309 |

| 農畜産業振興機構 | 21 | - | 1,247 | - | 1,269 |

| 雇用・能力開発機構 | 861 | 15 | 387 | - | 1,264 |

| 計 | 7,435 | 377 | 7,540 | 382 | 15,736 |

各独立行政法人の資本金について、18年度末の貸借対照表に計上されている金額をみると、別表4のとおり、資本金が計上されていない7法人(注4)

を除く97法人で計18兆9100億円が計上されている。このうち政府出資金の額は、97法人で計17兆6605億円となっていて、資本金全体の約9割を占めている。

なお、政府出資金の額が多い上位10法人は表11のとおりである。

| 法人名 | 資本金 | 内訳 | |||

| 政府出資 | 地方公共団体出資 | 日本政策投資銀行出資 | 民間出資 | ||

| 福祉医療機構 | 40,165 | 40,165 | - | - | - |

| 日本高速道路保有・債務返済機構 | 45,965 | 34,885 | 11,080 | - | - |

| 中小企業基盤整備機構 | 10,962 | 10,952 | - | 10 | - |

| 都市再生機構 | 9,164 | 9,144 | 20 | - | - |

| 日本原子力研究開発機構 | 8,085 | 7,921 | - | - | 164 |

| 雇用・能力開発機構 | 7,871 | 7,867 | 3 | - | - |

| 緑資源機構 | 6,670 | 6,670 | - | - | - |

| 宇宙航空研究開発機構 | 5,444 | 5,444 | - | - | 0 |

| 農業・食品産業技術総合研究機構 | 3,147 | 3,105 | 0 | - | 41 |

| 国立印刷局 | 3,008 | 3,008 | - | - | - |

国が独立行政法人に対して出資することにより取得した権利等は、国有財産法(昭和23年法律第73号)上の国有財産とされており、国有財産台帳に登録されている。国有財産台帳の登録価格(以下「台帳価格」という。)は、従前は、国が各法人に対して行った出資額の累計を示していたため、各法人の貸借対照表に計上されている政府出資金の額と一致していたが、18年度以降は、毎会計年度末において、各法人の貸借対照表を基に、法人が保有する資産及び負債の現在額を把握して、総資産から総負債を差し引いた純資産額をもって評価することとなったため、両者に差が生ずることとなっている。

そこで、各法人に対する政府出資金に係る台帳価格の状況をみると、別表5のとおり、18年度末の台帳価格は97法人159勘定で計19兆5328億円となっていて、18年度末までに各法人に対して行った出資額の累計17兆6605億円と比べると1兆8723億円増加している。

上記のうち台帳価格が出資額の累計に比べて増加している法人・勘定は47法人72勘定で、その増加額は計3兆0704億円となっている。このうち、台帳価格が出資額の累計に比べて増加している額が多い上位10法人・勘定は表12のとおりである。

| 法人名 | 勘定名 | 貸借対照表に計上されている平成18年度末の政府出資金 (A) |

台帳価格 (B) |

差額 (B-A) |

参考・18年度貸借対照表 | |

| 資産 | 負債 | |||||

| 日本高速道路保有・債務返済機構 | 高速道路 | 34,676 | 44,411 | 9,735 | 421,681 | 363,078 |

| 鉄道建設・運輸施設整備支援機構 | 助成 | 1 | 7,437 | 7,436 | 50,277 | 42,840 |

| 日本貿易保険 | - | 1,043 | 3,505 | 2,461 | 3,779 | 274 |

| 鉄道建設・運輸施設整備支援機構 | 建設 | 561 | 2,987 | 2,425 | 65,170 | 62,182 |

| 福祉医療機構 | 承継債権管理回収 | 37,264 | 38,548 | 1,283 | 38,577 | 29 |

| 国立病院機構 | - | 1,437 | 2,646 | 1,208 | 11,518 | 8,872 |

| 水資源機構 | - | 90 | 1,022 | 931 | 45,865 | 44,842 |

| 国立博物館 | - | 867 | 1,708 | 841 | 1,756 | 47 |

| 日本学生支援機構 | - | 1 | 656 | 655 | 48,092 | 47,436 |

| 環境再生保全機構 | 公害健康被害補償予防業務 | 60 | 516 | 455 | 674 | 158 |

| 計 | 76,004 | 103,439 | 27,435 | |||

上記10法人・勘定の増加額は、計2兆7435億円となっており、増加額全体の約9割を占めている。そして、これらの10法人・勘定において台帳価格が増加しているのは、独立行政法人設立以降の各年度における損益計算の結果、利益が生じたことにより積立金を計上していることなどによる。

一方、台帳価格が出資額の累計に比べて減少している法人・勘定は59法人85勘定で、その減少額は計1兆1981億円となっている。このうち、台帳価格が出資額の累計に比べて減少している額が多い上位10法人・勘定は表13のとおりである。

| 法人名 | 勘定名 | 貸借対照表に計上されている平成18年度末の政府出資金 (A) |

台帳価格 (B) |

差額 (B)-(A) |

参考・18年度貸借対照表 | |

| 資産 | 負債 | |||||

| 都市再生機構 | 都市再生 | 8,267 | 5,009 | △3,257 | 135,369 | 130,347 |

| 宇宙航空研究開発機構 | - | 5,444 | 4,358 | △1,085 | 7,845 | 3,486 |

| 都市再生機構 | 宅地造成等経過 | 876 | - | △876 | 27,140 | 27,738 |

| 日本原子力研究開発機構 | 電源利用 | 5,282 | 4,445 | △837 | 5,202 | 622 |

| 科学技術振興機構 | 文献情報提供 | 936 | 182 | △754 | 202 | 19 |

| 情報通信研究機構 | 基盤技術研究促進 | 548 | 68 | △480 | 83 | 14 |

| 新エネルギー・産業技術総合開発機構 | 基盤技術研究促進 | 516 | 101 | △414 | 108 | 6 |

| 理化学研究所 | - | 2,531 | 2,137 | △393 | 2,780 | 533 |

| 情報処理推進機構 | 特定プログラム開発承継 | 481 | 104 | △377 | 104 | 0 |

| 日本原子力研究開発機構 | 一般 | 2,638 | 2,277 | △361 | 2,697 | 416 |

| 計 | 27,524 | 18,686 | △8,838 | |||

上記10法人・勘定の減少額は、計8838億円となっており、減少額全体の約7割を占めている。そして、これらの10法人・勘定において台帳価格が減少しているのは、独立行政法人設立の際に旧法人が計上していた繰越欠損金を承継していることや、資本剰余金の控除項目として損益外減価償却(注5)

累計額を計上していることなどによる。

また、上記59法人85勘定の中には、負債が資産を超過していることから、政府出資金の台帳価格が0円となっている法人・勘定が7法人7勘定あり、その状況は表14のとおりである。

表14 政府出資金の台帳価格が0円となっている法人・勘定(平成18年度末)

(単位:億円)

| 法人名 | 勘定名 | 貸借対照表に計上されている平成18年度末の政府出資金 | 参考・18年度貸借対照表 | ||

| 資産 (A) |

負債 (B) |

負債超過額 (A)-(B) |

|||

| 都市再生機構 | 宅地造成等経過 | 876 | 27,140 | 27,738 | △598 |

| 鉄道建設・運輸施設整備支援機構 | 海事 | 252 | 2,739 | 2,947 | △208 |

| 中小企業基盤整備機構 | 小規模企業共済 | 155 | 101,700 | 106,498 | △4,797 |

| 農畜産業振興機構 | 生糸 | 50 | 57 | 65 | △7 |

| 医薬品医療機器総合機構 | 審査等 | 11 | 67 | 75 | △7 |

| 雇用・能力開発機構 | 財形 | 10 | 9,058 | 9,323 | △264 |

| 高齢・障害者雇用支援機構 | 障害者職業能力開発 | 0.3 | 2 | 3 | △0.5 |

| 計 | 1,357 | 140,766 | 146,651 | △5,885 | |

上記の7法人は、台帳価格が出資額の累計に比べて計1357億円減少しているほか、負債超過額が計5885億円に上っている状況である。

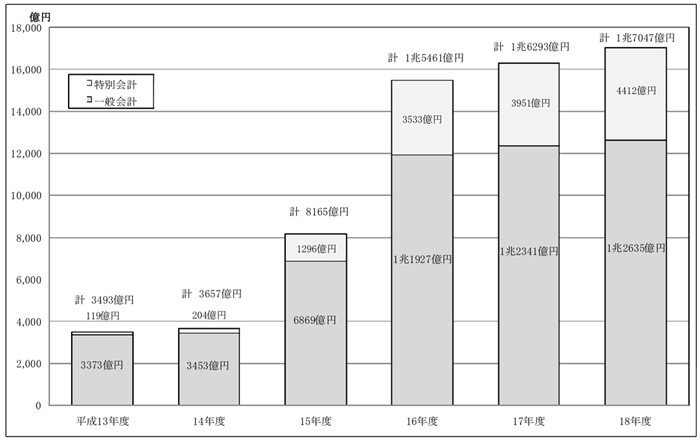

各独立行政法人に対して交付されている運営費交付金について、独立行政法人制度が創設された13年度から18年度までの状況をみると、図1のとおりである。

前述ア(イ)のとおり、運営費交付金を支出に充てる際には、業務の進行に応じて運営費交付金債務を収益化するなどして、当該収益化等に相当する額を運営費交付金債務から振り替えることとされている。

18年度に運営費交付金の交付を受けている89法人における収益化基準の採用状況は表15のとおりであり、費用進行基準を採用している法人が74法人、業務達成基準を採用している法人が1法人、期間進行基準を採用している法人が1法人、複数の基準を併用している法人が13法人となっている。

表15 各独立行政法人が採用している運営費交付金債務の収益化基準(平成18年度)

【費用進行基準を採用の法人】74法人(後掲の表16 参照)

【業務達成基準を採用の法人】国立病院機構1法人

【期間進行基準を採用の法人】日本学生支援機構1法人

【複数の基準を併用の法人】沖縄科学技術研究基盤整備機構、統計センター、平和祈念事業特別基金、酒類総合研究所、国立女性教育会館、国立美術館、文化財研究所、科学技術振興機構、国立高等専門学校機構、メディア教育開発センター、経済産業研究所、航海訓練所、駐留軍等労働者労務管理機構 13法人

費用進行基準では、業務のための支出額を限度として運営費交付金債務の収益化等を行うことから、運営費交付金を計画より効率的に使用した結果生じた節減額に相当する額、予定していた事務・事業が計画どおりに進ちょくせずに翌年度に繰り越した額、計画の中止等により生じた不用額等の支出しなかった額は、中期目標期間の最終年度を除いた各年度の財務諸表で運営費交付金債務のまま残ることとなる。

運営費交付金債務の振替に関しては、附属明細書において、運営費交付金債務の増減や当期振替額及び債務残高に関する明細を作成して、その振替状況を開示することとなっている。そして、運営費交付金債務の振替に当たっては、Q&Aにおいて、次の2種類の方法が示されている。

| 振替方法 | |

| 第1法 | 運営費交付金が交付年度ごとに区分されているものとして支出した結果を記載する方法 |

| 第2法 | 各年度に交付された運営費交付金につき、前年度繰越分と当年度交付額を合算した上で、例えば、前年度に交付されたものから先に充当するとみなして記載する方法 |

Q&Aによると、「運営費交付金債務及び運営費交付金収益は多くの独立行政法人において金銭的に非常に重要な項目と言えるばかりでなく、国から受領することから判断して質的にも重要な項目と考えられる」とされている。また、「運営費交付金は補助金とは異なり、その使途を指定せずに渡し切りの金銭として国から交付されることから、独立行政法人は、運営費交付金をどのように使用したかを説明する責任を有している」などとされている。

そして、「運営費交付金債務の振替方法として第1法と第2法のいずれを採用するかは、独立行政法人の内部における運営費交付金に係る予算配分の方法の相違により、それぞれの事業等の実態に応じて採用されるべきものではあるが、評価上重要な情報であることから、第1法を基本とし、第2法を採用する場合は、その理由が明らかでなければならない」とされている。

こうした状況を踏まえ、会計検査院は、19年報告において、検査の対象とした25法人のうち運営費交付金の交付を受けている19法人について、運営費交付金債務の振替方法の採用状況を検査したところ、5法人で、特段の理由もなく第2法を採用していたことから、第1法を採用することを検討する必要があると記述している。

そこで、今回、18年度における運営費交付金債務の収益化基準として費用進行基準のみを採用している74法人の状況を検査したところ、表16のとおり、第1法を採用している法人が60法人、第2法を採用している法人が12法人、第1法と第2法を併用して採用している法人が1法人、18年度が第2期中期目標期間の初年度のため、いずれを採用するか決定していない法人が1法人となっている。

表16 運営費交付金債務の振替方法の採用状況(平成18年度)

(単位:億円)

| 振替方法 | 法人名 | 法人数 |

| 第1法 | 国立公文書館、国民生活センター、北方領土問題対策協会、情報通信研究機構、国際協力機構、国際交流基金、国立特殊教育総合研究所、大学入試センター、国立国語研究所、国立科学博物館、物質・材料研究機構、防災科学技術研究所、放射線医学総合研究所、国立博物館、教員研修センター、日本学術振興会、理化学研究所、宇宙航空研究開発機構、日本スポーツ振興センター、日本芸術文化振興会、海洋研究開発機構、大学評価・学位授与機構、国立大学財務・経営センター、国立健康・栄養研究所、労働安全衛生総合研究所、勤労者退職金共済機構、高齢・障害者雇用支援機構、労働政策研究・研修機構、雇用・能力開発機構、労働者健康福祉機構、医薬品医療機器総合機構、医薬基盤研究所、農林水産消費技術センター、肥飼料検査所、農薬検査所、種苗管理センター、家畜改良センター、水産大学校、農業・食品産業技術総合研究機構、農業生物資源研究所、農業環境技術研究所、国際農林水産業研究センター、森林総合研究所、林木育種センター、農畜産業振興機構、工業所有権情報・研修館、産業技術総合研究所、製品評価技術基盤機構、新エネルギー・産業技術総合開発機構、石油天然ガス・金属鉱物資源機構、中小企業基盤整備機構、土木研究所、建築研究所、交通安全環境研究所、海上技術安全研究所、電子航法研究所、航空大学校、自動車検査、自動車事故対策機構、国立環境研究所 | 60 |

| 第2法 | 日本原子力研究開発機構、福祉医療機構、国立重度知的障害者総合施設のぞみの園、水産総合研究センター、農業者年金基金、日本貿易振興機構、原子力安全基盤機構、情報処理推進機構、海技教育機構、鉄道建設・運輸施設整備支援機構、国際観光振興機構、環境再生保全機構 | 12 |

| 併用 | 港湾空港技術研究所(人件費は第1法で、それ以外は第2法) | 1 |

| 未定 | 国立青少年教育振興機構 | 1 |

| 計 | 74 | |

したがって、前記のとおり、第2法を採用している法人においては、特段の理由がない限り、運営費交付金債務の振替方法の基本とされている第1法の採用を検討することが必要である。また、20年2月に改訂されたQ&Aでは、「第1法を基本とし、第2法を採用する場合は、その理由を明らかにするものとする。」とされていることから、独立行政法人において検討した結果、なお第2法を採用する場合には、その理由を明らかにする必要がある。

なお、19年報告で、第2法を採用しているとしていた5法人のうち、国立重度知的障害者総合施設のぞみの園及び国際観光振興機構は19年度財務諸表から、福祉医療機構及び鉄道建設・運輸施設整備支援機構は20年度財務諸表から、それぞれ第1法に変更するとしているが、情報処理推進機構は、今後も引き続き第2法を採用するとしている。

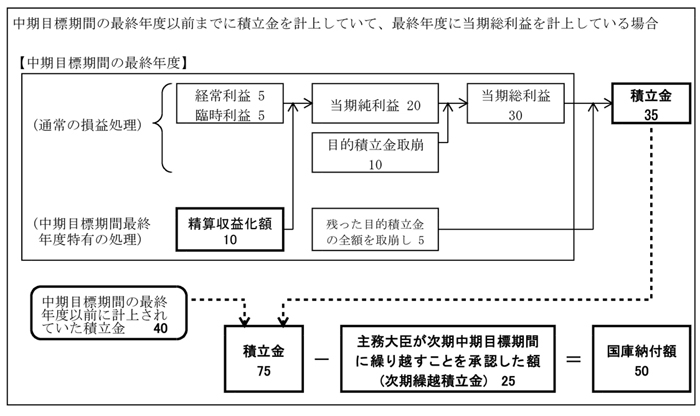

運営費交付金債務は、次の中期目標期間に繰り越すことはできず、中期目標期間の最終年度の期末処理において、これを全額収益に振り替えなければならない(以下、当該処理により振り替えられた運営費交付金債務の額を「精算収益化額」という。)とされている。そして、前記のとおり、中期目標期間の最終年度において利益が生じている場合には、前年度から繰り越した損失を埋めて、なお残余があるときは、その残余の額を積立金として整理しなければならないとされている。また、目的積立金又は個別法の規定に基づく前中期目標期間繰越積立金が残っている場合には、これを積立金に振り替えなければならないとされている。

そして、個別法において積立金を次の中期目標期間に繰り越す旨の規定が設けられている場合、主務大臣の承認を受けて、積立金の一部又は全部を次の中期目標期間に繰り越すことができることとなっており、積立金の額から主務大臣によって次の中期目標期間に繰り越す旨の承認を受けた額(以下「次期繰越積立金」という。)を控除してなお残余がある場合には、当該残余額を国庫に納付するなどとなっている(図2

参照)。

運営費交付金の交付を受けている法人・勘定で、18年度末までに中期目標期間が終了した実績のある法人・勘定の状況は、表17のとおりである。

| 法人番号 | 法人名 | 勘定番号 | 勘定名 | 中期目標期間の終了年月 |

| 1 | 国立公文書館 | 1 | - | 平成17年3月 |

| 2 | 情報通信研究機構 | 2 | 一般 | 18年3月 |

| 3 | 国際協力機構 | 3 | - | 19年3月 |

| 4 | 国際交流基金 | 4 | - | 19年3月 |

| 5 | 酒類総合研究所 | 5 | - | 18年3月 |

| 6 | 国立特殊教育総合研究所 | 6 | - | 18年3月 |

| 7 | 大学入試センター | 7 | - | 18年3月 |

| 8 | 国立オリンピック記念青少年総合センター | 8 | - | 18年3月 |

| 9 | 国立青年の家 | 9 | - | 18年3月 |

| 10 | 国立少年自然の家 | 10 | - | 18年3月 |

| 11 | 国立女性教育会館 | 11 | - | 18年3月 |

| 12 | 国立国語研究所 | 12 | - | 18年3月 |

| 13 | 国立科学博物館 | 13 | - | 18年3月 |

| 14 | 物質・材料研究機構 | 14 | - | 18年3月 |

| 15 | 防災科学技術研究所 | 15 | - | 18年3月 |

| 16 | 放射線医学総合研究所 | 16 | - | 18年3月 |

| 17 | 国立美術館 | 17 | - | 18年3月 |

| 18 | 国立博物館 | 18 | - | 18年3月 |

| 19 | 文化財研究所 | 19 | - | 18年3月 |

| 20 | 教員研修センター(第1期) | 20 | - | 16年3月 |

| 教員研修センター(第2期) | - | 19年3月 | ||

| 21 | 科学技術振興機構 | 21 | 一般 | 19年3月 |

| 22 | 航空宇宙技術研究所 | 22 | - | 15年9月 |

| 23 | 国立健康・栄養研究所 | 23 | - | 18年3月 |

| 24 | 産業安全研究所 | 24 | 一般 | 18年3月 |

| 25 | 労働福祉事業 | |||

| 25 | 産業医学総合研究所 | 26 | 一般 | 18年3月 |

| 27 | 労働福祉事業 | |||

| 26 | 労働政策研究・研修機構 | 28 | 一般 | 19年3月 |

| 29 | 労災 | |||

| 30 | 雇用 | |||

| 27 | 雇用・能力開発機構 | 31 | 一般 | 19年3月 |

| 32 | 財形 | |||

| 28 | 農林水産消費技術センター | 33 | - | 18年3月 |

| 29 | 肥飼料検査所(第1期) | 34 | - | 18年3月 |

| 肥飼料検査所(統合時) | - | 19年3月 | ||

| 30 | 農薬検査所(第1期) | 35 | - | 18年3月 |

| 農薬検査所(統合時) | - | 19年3月 | ||

| 31 | 種苗管理センター | 36 | - | 18年3月 |

| 32 | 家畜改良センター | 37 | - | 18年3月 |

| 33 | 水産大学校 | 38 | - | 18年3月 |

| 34 | 農業・生物系特定産業技術研究機構 | 39 | 農業技術研究業務 | 18年3月 |

| 40 | 基礎的研究業務 | |||

| 41 | 農業機械化促進業務 | |||

| 35 | 農業工学研究所 | 42 | - | 18年3月 |

| 36 | 食品総合研究所 | 43 | - | 18年3月 |

| 37 | 農業者大学校 | 44 | - | 18年3月 |

| 38 | 農業生物資源研究所 | 45 | - | 18年3月 |

| 39 | 農業環境技術研究所 | 46 | - | 18年3月 |

| 40 | 国際農林水産業研究センター | 47 | - | 18年3月 |

| 41 | 林木育種センター(第1期) | 48 | - | 18年3月 |

| 林木育種センター(統合時) | - | 19年3月 | ||

| 42 | 森林総合研究所 | 49 | - | 18年3月 |

| 43 | さけ・ます資源管理センター | 50 | - | 18年3月 |

| 44 | 水産総合研究センター | 51 | 試験研究・技術開発 | 18年3月 |

| 52 | 海洋水産資源開発 | |||

| 45 | 経済産業研究所 | 53 | - | 18年3月 |

| 46 | 工業所有権情報・研修館 | 54 | - | 18年3月 |

| 47 | 産業技術総合研究所 | 55 | - | 17年3月 |

| 48 | 製品評価技術基盤機構 | 56 | - | 18年3月 |

| 49 | 日本貿易振興機構 | 57 | - | 19年3月 |

| 50 | 原子力安全基盤機構 | 58 | 立地 | 19年3月 |

| 59 | 利用 | |||

| 51 | 北海道開発土木研究所 | 60 | - | 18年3月 |

| 52 | 土木研究所 | 61 | 一般 | 18年3月 |

| 62 | 道路整備 | |||

| 63 | 治水 | |||

| 53 | 建築研究所 | 64 | - | 18年3月 |

| 54 | 交通安全環境研究所 | 65 | 一般 | 18年3月 |

| 66 | 審査 | |||

| 55 | 海上技術安全研究所 | 67 | - | 18年3月 |

| 56 | 港湾空港技術研究所 | 68 | - | 18年3月 |

| 57 | 電子航法研究所 | 69 | 一般 | 18年3月 |

| 70 | 空港整備 | |||

| 58 | 航海訓練所 | 71 | - | 18年3月 |

| 59 | 海員学校 | 72 | - | 18年3月 |

| 60 | 海技大学校 | 73 | - | 18年3月 |

| 61 | 航空大学校 | 74 | 一般 | 18年3月 |

| 75 | 空港整備 | |||

| 62 | 自動車検査 | 76 | - | 19年3月 |

| 63 | 自動車事故対策機構 | 77 | - | 19年3月 |

| 64 | 国立環境研究所 | 78 | - | 18年3月 |

| 65 | 駐留軍等労働者労務管理機構 | 79 | - | 18年3月 |

上記の法人について、運営費交付金債務の収益化基準別に、中期目標期間の最終年度末までに使用されなかった運営費交付金の状況をみるため、当該年度の期末処理における精算収益化額の状況をみると、表18のとおり、精算収益化額は65法人79勘定で、計438億5169万円となっている。

| 法人番号 | 法人名 | 勘定番号 | 勘定名 | 中期目標期間最終年度 | 中期目標期間中の運営費交付金交付額 (A) |

中期目標期間中の運営費交付金振替額(精算収益化を除く。) (B) |

中期目標期間最終年度における精算収益化額 (C)=(A)-(B) |

精算収益化率 (C)/(A) |

| 1 | 国立公文書館 | 1 | - | 平成16 | 6,804,681,000 | 6,721,974,517 | 82,706,483 | 1.21% |

| 2 | 情報通信研究機構 | 2 | 一般 | 17 | 134,027,038,000 | 133,804,138,433 | 222,899,567 | 0.16% |

| 3 | 国際協力機構 | 3 | - | 18 | 573,914,298,000 | 568,794,145,209 | 5,120,152,791 | 0.89% |

| 4 | 国際交流基金 | 4 | - | 18 | 48,567,720,000 | 48,443,641,908 | 124,078,092 | 0.25% |

| 5 | 国立特殊教育総合研究所 | 5 | - | 17 | 5,946,289,000 | 5,938,842,493 | 7,446,507 | 0.12% |

| 6 | 大学入試センター | 6 | - | 17 | 1,905,372,000 | 1,900,678,900 | 4,693,100 | 0.24% |

| 7 | 国立オリンピック記念青少年総合センター | 7 | - | 17 | 21,011,458,000 | 20,657,245,787 | 354,212,213 | 1.68% |

| 8 | 国立青年の家 | 8 | - | 17 | 21,893,988,000 | 21,866,145,961 | 27,842,039 | 0.12% |

| 9 | 国立少年自然の家 | 9 | - | 17 | 20,672,575,000 | 20,572,724,515 | 99,850,485 | 0.48% |

| 10 | 国立国語研究所 | 10 | - | 17 | 5,963,269,000 | 5,962,723,000 | 546,000 | 0.00% |

| 11 | 国立科学博物館 | 11 | - | 17 | 15,603,940,000 | 15,571,804,599 | 32,135,401 | 0.20% |

| 12 | 物質・材料研究機構 | 12 | - | 17 | 82,693,045,000 | 82,384,046,873 | 308,998,127 | 0.37% |

| 13 | 防災科学技術研究所 | 13 | - | 17 | 39,998,250,000 | 39,995,332,564 | 2,917,436 | 0.00% |

| 14 | 放射線医学総合研究所 | 14 | - | 17 | 68,903,669,000 | 68,670,699,659 | 232,969,341 | 0.33% |

| 15 | 教員研修センター(第1期) | 15 | - | 15 | 7,317,260,000 | 6,871,509,121 | 445,750,879 | 6.09% |

| 教員研修センター(第2期) | 18 | 5,673,800,000 | 5,189,783,879 | 484,016,121 | 8.53% | |||

| 16 | 航空宇宙技術研究所 | 16 | - | 15 (9月) |

51,506,314,000 | 51,444,150,313 | 62,163,687 | 0.12% |

| 17 | 国立健康・栄養研究所 | 17 | - | 17 | 4,325,557,000 | 4,240,676,273 | 84,880,727 | 1.96% |

| 18 | 産業安全研究所 | 18 | 一般 | 17 | 2,605,239,000 | 2,457,283,095 | 147,955,905 | 5.67% |

| 19 | 労働福祉事業 | 3,375,936,000 | 3,222,037,471 | 153,898,529 | 4.55% | |||

| 19 | 産業医学総合研究所 | 20 | 一般 | 17 | 2,197,902,000 | 2,057,870,567 | 140,031,433 | 6.37% |

| 21 | 労働福祉事業 | 17 | 4,939,094,000 | 4,915,477,379 | 23,616,621 | 0.47% | ||

| 20 | 労働政策研究・研修機構 | 22 | 一般 | 18 | 1,760,725,000 | 1,571,332,389 | 189,392,611 | 10.75% |

| 23 | 労災 | 554,108,000 | 518,820,990 | 35,287,010 | 6.36% | |||

| 24 | 雇用 | 9,866,880,000 | 9,089,491,229 | 777,388,771 | 7.87% | |||

| 21 | 雇用・能力開発機構 | 25 | 一般 | 18 | 281,989,859,000 | 264,777,736,197 | 17,212,122,803 | 6.10% |

| 26 | 財形 | 18 | 1,991,292,000 | 1,814,190,088 | 177,101,912 | 8.89% | ||

| 22 | 農林水産消費技術センター | 27 | - | 17 | 26,383,658,000 | 25,835,898,262 | 547,759,738 | 2.07% |

| 23 | 肥飼料検査所(第1期) | 28 | - | 17 | 9,117,592,000 | 8,831,973,266 | 285,618,734 | 3.13% |

| 肥飼料検査所(統合時) | - | 18 | 1,772,282,000 | 1,599,271,434 | 173,010,566 | 9.76% | ||

| 24 | 農薬検査所(第1期) | 29 | - | 17 | 4,093,905,000 | 3,992,690,442 | 101,214,558 | 2.47% |

| 農薬検査所(統合時) | - | 18 | 829,412,000 | 798,206,319 | 31,205,681 | 3.76% | ||

| 25 | 種苗管理センター | 30 | - | 17 | 15,634,328,000 | 15,538,203,437 | 96,124,563 | 0.61% |

| 26 | 家畜改良センター | 31 | - | 17 | 43,156,699,000 | 42,932,121,613 | 224,577,387 | 0.52% |

| 27 | 水産大学校 | 32 | - | 17 | 11,375,937,000 | 10,705,296,427 | 670,640,573 | 5.89% |

| 28 | 農業・生物系特定産業技術研究機構 | 33 | 農業技術研究業務 | 17 | 185,716,144,000 | 185,478,115,134 | 238,028,866 | 0.12% |

| 34 | 基礎的研究業務 | 17,100,317,000 | 17,066,727,145 | 33,589,855 | 0.19% | |||

| 35 | 農業機械化カ促進業務 | 4,879,421,000 | 4,786,632,022 | 92,788,978 | 1.90% | |||

| 29 | 農業工学研究所 | 36 | - | 17 | 11,040,820,000 | 10,938,353,846 | 102,466,154 | 0.92% |

| 30 | 食品総合研究所 | 37 | - | 17 | 11,876,940,000 | 11,752,156,822 | 124,783,178 | 1.05% |

| 31 | 農業者大学校 | 38 | - | 17 | 2,917,528,000 | 2,887,978,475 | 29,549,525 | 1.01% |

| 32 | 農業生物資源研究所 | 39 | - | 17 | 39,146,094,000 | 38,907,578,064 | 238,515,936 | 0.60% |

| 33 | 農業環境技術研究所 | 40 | - | 17 | 16,893,209,000 | 16,762,216,713 | 130,992,287 | 0.77% |

| 34 | 国際農林水産業研究センター | 41 | - | 17 | 16,892,495,000 | 16,745,475,654 | 147,019,346 | 0.87% |

| 35 | 林木育種センター(第1期) | 42 | - | 17 | 10,141,138,000 | 9,913,977,307 | 227,160,693 | 2.23% |

| 林木育種センター(統合時) | 18 | 1,904,977,000 | 1,887,824,974 | 17,152,026 | 0.90% | |||

| 36 | さけ・ます資源管理センター | 43 | - | 17 | 9,030,040,000 | 8,999,380,027 | 30,659,973 | 0.33% |

| 37 | 水産総合研究センター | 44 | 試験研究・技術開発 | 17 | 58,641,603,000 | 58,268,998,690 | 372,604,310 | 0.63% |

| 45 | 海洋水産資源開発 | 7,625,015,000 | 6,927,533,206 | 697,481,794 | 9.14% | |||

| 38 | 工業所有権情報・研修館 | 46 | - | 17 | 38,983,581,000 | 36,811,799,024 | 2,171,781,976 | 5.57% |

| 39 | 日本貿易振興機構 | 47 | - | 18 | 87,989,279,000 | 87,794,820,260 | 194,458,740 | 0.22% |

| 40 | 原子力安全基盤機構 | 48 | 立地 | 18 | 57,311,100,000 | 56,569,600,855 | 741,499,145 | 1.29% |

| 49 | 利用 | 26,333,851,000 | 25,721,412,829 | 612,438,171 | 2.32% | |||

| 41 | 北海道開発土木研究所 | 50 | - | 17 | 9,424,788,000 | 9,217,031,856 | 207,756,144 | 2.20% |

| 42 | 土木研究所 | 51 | 一般 | 17 | 11,025,037,000 | 10,734,598,325 | 290,438,675 | 2.63% |

| 52 | 道路整備 | 6,481,253,000 | 6,467,016,219 | 14,236,781 | 0.21% | |||

| 53 | 治水 | 6,825,935,000 | 6,806,504,855 | 19,430,145 | 0.28% | |||

| 43 | 建築研究所 | 54 | - | 17 | 10,744,987,000 | 10,490,863,172 | 254,123,828 | 2.36% |

| 44 | 交通安全環境研究所 | 55 | 一般 | 17 | 4,409,208,000 | 4,198,307,194 | 210,900,806 | 4.78% |

| 56 | 審査 | 4,697,323,000 | 4,649,494,399 | 47,828,601 | 1.01% | |||

| 45 | 海上技術安全研究所 | 57 | - | 17 | 16,897,147,000 | 16,550,264,763 | 346,882,237 | 2.05% |

| 46 | 港湾空港技術研究所 | 58 | - | 17 | 7,861,202,000 | 7,822,941,526 | 38,260,474 | 0.48% |

| 47 | 電子航法研究所 | 59 | 一般 | 17 | 3,350,671,000 | 3,262,513,960 | 88,157,040 | 2.63% |

| 60 | 空港整備 | 5,411,251,000 | 5,318,413,390 | 92,837,610 | 1.71% | |||

| 48 | 海技大学校 | 61 | - | 17 | 5,932,806,000 | 5,625,191,051 | 307,614,949 | 5.18% |

| 49 | 海員学校 | 62 | - | 17 | 9,461,102,000 | 9,331,214,985 | 129,887,015 | 1.37% |

| 50 | 航空大学校 | 63 | 一般 | 17 | 14,246,564,000 | 13,630,962,801 | 615,601,199 | 4.32% |

| 64 | 空港整備 | 587,232,000 | 566,142,566 | 21,089,434 | 3.59% | |||

| 51 | 自動車検査 | 65 | - | 18 | 37,561,736,000 | 36,484,964,119 | 1,076,771,881 | 2.86% |

| 52 | 自動車事故対策機構 | 66 | - | 18 | 31,845,139,000 | 27,055,325,766 | 4,789,813,234 | 15.04% |

| 53 | 国立環境研究所 | 67 | - | 17 | 46,676,322,000 | 46,652,101,808 | 24,220,192 | 0.05% |

| 54 | 国立博物館 | 68 | - | 17 | 27,005,782,000 | 27,005,782,000 | 0 | - |

| 55 | 森林総合研究所 | 69 | - | 17 | 43,786,439,000 | 43,786,439,000 | 0 | - |

| 56 | 産業技術総合研究所 | 70 | - | 16 | 274,351,487,000 | 274,351,487,000 | 0 | - |

| 57 | 製品評価技術基盤機構 | 71 | - | 17 | 38,477,732,000 | 38,477,732,000 | 0 | - |

| 計 | 2,759,858,066,000 | 2,716,394,038,411 | 43,464,027,589 | 1.57% | ||||

| 平均 | 36,798,107,547 | 36,218,587,179 | 579,520,368 | |||||

| 法人番号 | 法人名 | 勘定番号 | 勘定名 | 中期目標期間最終年度 | 中期目標期間中の運営費交付金交付額 (A) |

中期目標期間中の運営費交付金振替額(精算収益化を除く。) (B) |

中期目標期間最終年度における精算収益化額 (C)=(A)-(B) |

精算収益化率 (C)/(A) |

| 1 | 国立女性教育会館 | 1 | - | 平成17 | 3,549,034,000 | 3,547,243,900 | 1,790,100 | 0.05% |

| 2 | 国立美術館 | 2 | - | 17 | 23,465,540,000 | 23,444,489,590 | 21,050,410 | 0.08% |

| 3 | 文化財研究所 | 3 | - | 17 | 15,934,705,000 | 15,929,836,685 | 4,868,315 | 0.03% |

| 4 | 科学技術振興機構 | 4 | 一般 | 18 | 351,337,479,000 | 351,308,617,807 | 28,861,193 | 0.00% |

| 5 | 経済産業研究所 | 5 | - | 17 | 8,755,733,000 | 8,755,733,000 | 0 | - |

| 6 | 駐留軍等労働者労務管理機構 | 6 | - | 17 | 18,677,328,000 | 18,646,710,545 | 30,617,455 | 0.16% |

| 計 | 421,719,819,000 | 421,632,631,527 | 87,187,473 | 0.02% | ||||

| 平均 | 70,286,636,500 | 70,272,105,255 | 14,531,246 | |||||

| 法人番号 | 法人名 | 勘定番号 | 勘定名 | 中期目標期間最終年度 | 中期目標期間中の運営費交付金交付額 (A) |

中期目標期間中の運営費交付金振替額(精算収益化を除く。) (B) |

中期目標期間最終年度における精算収益化額 (C)=(A)-(B) |

精算収益化率 (C)/(A) |

| 1 | 酒類総合研究所 | 1 | - | 平成17 | 6,343,684,000 | 6,043,208,890 | 300,475,110 | 4.73% |

| 2 | 航海訓練所 | 2 | - | 17 | 35,700,606,000 | 35,700,606,000 | 0 | - |

| 計 | 42,044,290,000 | 41,743,814,890 | 300,475,110 | 0.71% | ||||

| 平均 | 21,022,145,000 | 20,871,907,445 | 150,237,555 | |||||

| 【〔1〕 、〔2〕 、〔3〕 の合計、平均(65法人・79勘定)】 | 中期目標期間中の運営費交付金交付額 (A) |

中期目標期間中の運営費交付金振替額(精算収益化を除く。) (B) |

中期目標期間最終年度における精算収益化額 (C)=(A)-(B) |

精算収益化率 (C)/(A) |

| 合計 | 3,223,622,175,000 | 3,179,770,484,828 | 43,851,690,172 | 1.36% |

| 平均 | 38,838,821,386 | 38,310,487,769 | 528,333,617 |

運営費交付金債務の収益化基準として、〔2〕 の業務達成基準及び期間進行基準を併用している6法人6勘定では、精算収益化額は計8718万円となっており、中期目標期間中に交付された運営費交付金の総額4217億1981万円に対する比率は0.02%となっている。

これは、業務達成基準は、業務の達成度に応じて財源として予定されている運営費交付金債務の収益化等を行うこととされていることから、業務の達成度が100%となれば運営費交付金債務の全額が収益化等されることになるため、事故等があって予定されていた業務が達成されないなどの場合を除き、精算収益化額が発生することがないことによるものである。また、期間進行基準は、一定の期間の経過を業務の進行とみなして財源として予定されている運営費交付金債務の収益化等を行うこととされていることから、年度が終了した時点で、当該業務に係る運営費交付金債務の全額が収益化等されることになるため、運営費交付金債務が計上されないことによるものである。

一方、費用進行基準は、業務のための支出額を限度として財源として予定されている運営費交付金債務の収益化等を行うこととされていることから、交付された運営費交付金の額と実際の支出額の差額が運営費交付金債務として計上されることとなる。したがって、運営費交付金を計画より効率的に使用した結果生じた節減額に相当する額、予定していた事務・事業が計画どおりに進ちょくせずに翌年度に繰り越した額、計画の中止等により生じた不用額等の支出しなかった額は、中期目標期間の最終年度を除いた各年度の財務諸表では運営費交付金債務のまま残ることとなる。このため、費用進行基準を採用している法人・勘定においては、精算収益化額が発生することが相対的に多くなる。

実際に、〔1〕 の費用進行基準のみを採用している57法人71勘定では、精算収益化額は計434億6402万円となっており、中期目標期間中に交付された運営費交付金の総額2兆7598億5806万円に対する比率は1.57%で、業務達成基準及び期間進行基準を併用している法人に比べて高率となっている。

しかし、費用進行基準を採用している57法人71勘定の中でも4法人4勘定では、精算収益化額が0円となっており、その状況を示すと表19のとおりである。

| 法人名 | 交付年度 | 中期目標期間初年度から「最終年度の前年度」までの振替等の状況 | 中期目標期間最終年度の振替等の状況 | ||||||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||||

| 国立博物館 | 平成13 | 4,611,820,000 | 4,611,820,000 | 0 | 100% | / | / | / | |||||||||||||||

| 14 | 4,688,345,000 | 4,688,345,000 | 0 | 100% | / | / | / | ||||||||||||||||

| 15 | 5,127,857,000 | 5,127,857,000 | 0 | 100% | / | / | / | ||||||||||||||||

| 16 | 5,955,549,000 | 4,890,884,571 | 1,064,664,429 | 82.1% | 1,064,664,429 | 0 | 100% | ||||||||||||||||

| 17 | 6,622,211,000 | 6,622,211,000 | 0 | 100% | |||||||||||||||||||

| 計 | 20,383,571,000 | 19,318,906,571 | 1,064,664,429 | 94.7% | 6,622,211,000 | 7,686,875,429 | 0 | 100% | |||||||||||||||

| 森林総合研究所 | 13 | 8,836,945,000 | 8,836,945,000 | 0 | 100% | / | / | / | |||||||||||||||

| 14 | 8,951,865,000 | 8,951,601,683 | 263,317 | 99.9% | 263,317 | 0 | 100% | ||||||||||||||||

| 15 | 8,797,246,000 | 8,631,376,836 | 165,869,164 | 98.1% | 165,869,164 | 0 | 100% | ||||||||||||||||

| 16 | 8,716,169,000 | 8,714,115,811 | 2,053,189 | 99.9% | 2,053,189 | 0 | 100% | ||||||||||||||||

| 17 | 8,484,214,000 | 8,484,214,000 | 0 | 100% | |||||||||||||||||||

| 計 | 35,302,225,000 | 35,134,039,330 | 168,185,670 | 99.5% | 8,484,214,000 | 8,652,399,670 | 0 | 100% | |||||||||||||||

| 産業技術総合研究所 | 13 | 69,310,487,000 | 69,310,487,000 | 0 | 100% | / | / | / | |||||||||||||||

| 14 | 68,411,330,000 | 68,411,330,000 | 0 | 100% | / | / | / | ||||||||||||||||

| 15 | 68,411,330,000 | 66,308,719,813 | 2,102,610,187 | 96.9% | 2,102,610,187 | 0 | 100% | ||||||||||||||||

| 16 | 68,218,340,000 | 68,218,340,000 | 0 | 100% | |||||||||||||||||||

| 計 | 206,133,147,000 | 204,030,536,813 | 2,102,610,187 | 98.9% | 68,218,340,000 | 70,320,950,187 | 0 | 100% | |||||||||||||||

| 製品評価技術基盤機構 | 13 | 7,520,453,000 | 7,520,453,000 | 0 | 100% | / | / | / | |||||||||||||||

| 14 | 7,720,484,000 | 7,720,484,000 | 0 | 100% | / | / | / | ||||||||||||||||

| 15 | 7,832,119,000 | 7,832,119,000 | 0 | 100% | / | / | / | ||||||||||||||||

| 16 | 7,722,338,000 | 7,686,299,574 | 36,038,426 | 99.5% | 36,038,426 | 0 | 100% | ||||||||||||||||

| 17 | 7,682,338,000 | 7,682,338,000 | 0 | 100% | |||||||||||||||||||

| 計 | 30,795,394,000 | 30,759,355,574 | 36,038,426 | 99.8% | 7,682,338,000 | 7,718,376,426 | 0 | 100% | |||||||||||||||

すなわち、費用進行基準は、前記のとおり、精算収益化額が発生する場合が多いが、上記の4法人4勘定においては、運営費交付金を計画より効率的に使用することなどがあっても、これに係る節減額に相当する額等も含めて、結果として全額使用しているため、精算収益化額が0円となっている。

前項で中期目標期間終了時における精算収益化額の状況をみたが、費用進行基準のみを採用している74法人のうち20年度が中期目標期間最終年度である6法人について、20年度末までに収益化等を行う予定がなく運営費交付金債務のまま管理する予定であるとしている額(以下「精算収益化予定額」という。)の状況を18年度末の時点で示すと表20のとおりとなっており、精算収益化予定額があるとしている法人・勘定が2法人2勘定、ないとしている法人・勘定が4法人6勘定となっている。

| 法人名 | 勘定名 | 交付年度 | 平成18年度末の運営費交付金債務残高額 | 左のうち精算収益化予定額 |

| 海洋研究開発機構 | - | 16 | 0 | 0 |

| 17 | 4,595,194 | 0 | ||

| 18 | 3,437,428,912 | 0 | ||

| 計 | 3,442,024,106 | 0 | ||

| 国立大学財務・経営センター | 一般 | 16 | 32,707,084 | 21,238,067 |

| 17 | 20,851,524 | 8,541,445 | ||

| 18 | 66,228,300 | 1,220,278 | ||

| 計 | 119,786,908 | 30,999,790 | ||

| 大学評価・学位授与機構 | - | 16 | 102,417,236 | 99,314,464 |

| 17 | 22,141,377 | 15,072,234 | ||

| 18 | 67,958,577 | 40,694,905 | ||

| 計 | 192,517,190 | 155,081,603 | ||

| 労働者健康福祉機構 | - | 16 | 0 | 0 |

| 17 | 721,912,061 | 0 | ||

| 18 | 311,536,671 | 0 | ||

| 計 | 1,033,448,732 | 0 | ||

| 医薬品医療機器総合機構 | 審査等 | 16 | 0 | 0 |

| 17 | 156,327,238 | 0 | ||

| 18 | 64,103,826 | 0 | ||

| 計 | 220,431,064 | 0 | ||

| 環境再生保全機構 | 公害健康被害補償予防業務 | 16 | 0 | 0 |

| 17 | 0 | 0 | ||

| 18 | 88,348,498 | 0 | ||

| 計 | 88,348,498 | 0 | ||

| 基金 | 16 | 0 | 0 | |

| 17 | 0 | 0 | ||

| 18 | 584,407,378 | 0 | ||

| 計 | 584,407,378 | 0 | ||

| 承継 | 16 | 0 | 0 | |

| 17 | 703,421,486 | 0 | ||

| 18 | 960,193,000 | 0 | ||

| 計 | 1,663,614,486 | 0 |

精算収益化予定額は、運営費交付金を計画より効率的に使用した結果生じた節減額に相当する額や計画の中止等により生じた不用額等から構成されるものであり、精算収益化予定額の多寡は、法人運営に係る節約や効率化の指標ともなるが、同時に、中期目標期間の最終年度末まで法人内部に留保されるものでもある。したがって、19年報告にも記述したとおり、その発生理由等も踏まえて、当該中期目標期間中の運営費交付金の算定方法を検討する必要があると思料される。

一方、精算収益化予定額がないとしている法人・勘定が4法人6勘定あるが、これらの法人・勘定については、中期目標期間の最終年度末までに交付された運営費交付金をすべて使用することとなることから、会計検査院としては19年報告にも記述したとおり、中期計画等の内容も踏まえて、今後の運営費交付金債務の収益化等の状況について注視していくこととする。

18年度末までに中期目標期間が終了した実績のある法人について、各法人の中期目標期間の最終年度に係る利益処分又は損失処理を行った後の積立金(以下「精算対象積立金」という。)の状況をみると、表21のとおり、65法人82勘定で精算対象積立金を計上しており、その額は、計1865億1076万円となっている。

| 法人番号 | 法人名 | 勘定番号 | 勘定名 | 中期目標期間の終了年度 | 中期目標期間最終年度の利益剰余金 | 目的積立金等(B)の積立金への振替 (D) |

精算対象積立金 (E)=(A)+(C)+(D) |

||

前期までの積立金又は前期からの繰越欠損金(△) (A) |

目的積立金等 (B) |

中期目標期間最終年度の未処分利益又は未処分損失(△) (C) |

|||||||

| 1 | 国立公文書館 | 1 | - | 平成16 | 277,139,372 | 0 | 85,965,342 | 0 | 363,104,714 |

| 2 | 情報通信研究機構 | 2 | 一般 | 17 | 15,381,614,339 | 0 | △3,679,168,389 | 0 | 11,702,445,950 |

| 3 | 債務保証 | 803,132,375 | 0 | 70,661,436 | 0 | 873,793,811 | |||

| 4 | 衛星管制債務償還 | △41,156,251 | 0 | 57,383,193 | 0 | 16,226,942 | |||

| 3 | 国際協力機構 | 5 | - | 18 | 1,819,720,740 | 0 | 5,793,071,054 | 0 | 7,612,791,794 |

| 4 | 国際交流基金 | 6 | - | 18 | 588,847,197 | 257,209,035 | 220,066,985 | 257,209,035 | 1,066,123,217 |

| 5 | 酒類総合研究所 | 7 | - | 17 | 419,678,182 | 101,907 | 265,771,425 | 101,907 | 685,551,514 |

| 6 | 国立特殊教育総合研究所 | 8 | - | 17 | 63,276,940 | 0 | △14,019,224 | 0 | 49,257,716 |

| 7 | 大学入試センター | 9 | - | 17 | 1,463,298,291 | 0 | △1,244,511,408 | 0 | 218,786,883 |

| 8 | 国立オリンピック記念青少年総合センター | 10 | - | 17 | 858,711,784 | 0 | 426,900,301 | 0 | 1,285,612,085 |

| 9 | 国立青年の家 | 11 | - | 17 | 16,314,436 | 0 | 28,116,875 | 0 | 44,431,311 |

| 10 | 国立少年自然の家 | 12 | - | 17 | 13,901,205 | 0 | 100,216,148 | 0 | 114,117,353 |

| 11 | 国立女性教育会館 | 13 | - | 17 | 170,971,888 | 0 | 3,076,941 | 0 | 174,048,829 |

| 12 | 国立国語研究所 | 14 | - | 17 | 15,423,323 | 0 | 119,767 | 0 | 15,543,090 |

| 13 | 国立科学博物館 | 15 | - | 17 | 4,900,897 | 0 | 46,661,597 | 0 | 51,562,494 |

| 14 | 物質・材料研究機構 | 16 | - | 17 | 3,722,833,682 | 0 | △63,148,563 | 0 | 3,659,685,119 |

| 15 | 防災科学技術研究所 | 17 | - | 17 | 2,080,394,267 | 0 | △575,941,475 | 0 | 1,504,452,792 |

| 16 | 放射線医学総合研究所 | 18 | - | 17 | 388,812,349 | 0 | 236,804,818 | 0 | 625,617,167 |

| 17 | 国立美術館 | 19 | - | 17 | 1,437,482,430 | 677 | 442,878,588 | 677 | 1,880,361,695 |

| 18 | 国立博物館 | 20 | - | 17 | 105,622,259 | 0 | △84,421,477 | 0 | 21,200,782 |

| 19 | 文化財研究所 | 21 | - | 17 | 138,432,809 | 23,508 | △17,019,660 | 23,508 | 121,436,657 |

| 20 | 教員研修センター(第1期) | 22 | - | 15 | 156,295,615 | 0 | 445,894,750 | 0 | 602,190,365 |

| 教員研修センター(第2期) | - | 18 | 23,075,978 | 0 | 487,177,259 | 0 | 510,253,237 | ||

| 21 | 科学技術振興機構 | 23 | 一般 | 18 | 1,277,802,166 | 0 | 290,268,531 | 0 | 1,568,070,697 |

| 22 | 航空宇宙技術研究所 | 24 | - | 15 (9月) |

20,349,853 | 0 | △6,265,231 | 0 | 14,084,622 |

| 23 | 国立健康・栄養研究所 | 25 | - | 17 | 213,053,292 | 0 | 91,517,124 | 0 | 304,570,416 |

| 24 | 産業安全研究所 | 26 | 一般 | 17 | 20,240,235 | 1,589,661 | 152,338,841 | 1,589,661 | 174,168,737 |

| 27 | 労働福祉事業 | △673,942 | 0 | 157,031,073 | 0 | 156,357,131 | |||

| 25 | 産業医学総合研究所 | 28 | 一般 | 17 | 30,620,149 | 1,796,039 | 129,388,108 | 1,796,039 | 161,804,296 |

| 29 | 労働福祉事業 | 6,634,391 | 0 | 25,408,254 | 0 | 32,042,645 | |||

| 26 | 労働政策研究・研修機構 | 30 | 一般 | 18 | 970,334 | 0 | 189,438,248 | 0 | 190,408,582 |

| 31 | 労災 | △31,899 | 0 | 35,299,916 | 0 | 35,268,017 | |||

| 32 | 雇用 | 1,226,714 | 0 | 776,578,402 | 0 | 777,805,116 | |||

| 27 | 雇用・能力開発機構 | 33 | 一般 | 18 | 0 | 4,365,965,758 | 17,346,023,576 | 4,365,965,758 | 21,711,989,334 |

| 34 | 宿舎等 | 6,149,574,583 | 10,250,052,105 | 6,922,058,104 | 10,250,052,105 | 23,321,684,792 | |||

| 28 | 農林水産消費技術センター | 35 | - | 17 | 9,324,478 | 0 | 558,466,690 | 0 | 567,791,168 |

| 29 | 肥飼料検査所(第1期) | 36 | - | 17 | 29,252,433 | 0 | 285,615,463 | 0 | 314,867,896 |

| 肥飼料検査所(統合時) | - | 18 | 0 | 16,598,728 | 173,615,957 | 16,598,728 | 190,214,685 | ||

| 30 | 農薬検査所(第1期) | 37 | - | 17 | 14,647,408 | 0 | 101,008,747 | 0 | 115,656,155 |

| 農薬検査所(統合時) | - | 18 | 0 | 14,131 | 31,537,410 | 14,131 | 31,551,541 | ||

| 31 | 種苗管理センター | 38 | - | 17 | 95,878,707 | 0 | 97,863,523 | 0 | 193,742,230 |

| 32 | 家畜改良センター | 39 | - | 17 | 1,187,704,855 | 21,306,154 | 249,742,120 | 21,306,154 | 1,458,753,129 |

| 33 | 水産大学校 | 40 | - | 17 | 42,581,221 | 0 | 673,114,372 | 0 | 715,695,593 |

| 34 | 農業・生物系特定産業技術研究機構 | 41 | 農業技術研究業務 | 17 | 4,805,704,750 | 8,072 | 362,855,652 | 8,072 | 5,168,568,474 |

| 42 | 基礎的研究業務 | 432,832 | 0 | 34,136,376 | 0 | 34,569,208 | |||

| 43 | 農業機械化促進業務 | 17,418,211 | 0 | 100,164,128 | 0 | 117,582,339 | |||

| 35 | 農業工学研究所 | 44 | - | 17 | 348,692,541 | 0 | 128,612,788 | 0 | 477,305,329 |

| 36 | 食品総合研究所 | 45 | - | 17 | 861,436,192 | 0 | 28,854 | 0 | 861,465,046 |

| 37 | 農業者大学校 | 46 | - | 17 | 2,950,713 | 0 | 34,994,711 | 0 | 37,945,424 |

| 38 | 農業生物資源研究所 | 47 | - | 17 | 1,488,947,398 | 0 | 132,369,696 | 0 | 1,621,317,094 |

| 39 | 農業環境技術研究所 | 48 | - | 17 | 665,440,118 | 0 | 138,985,617 | 0 | 804,425,735 |

| 40 | 国際農林水産業研究センター | 49 | - | 17 | 191,984,049 | 0 | 155,733,662 | 0 | 347,717,711 |

| 41 | 林木育種センター(第1期) | 50 | - | 17 | 81,069,894 | 0 | 227,926,486 | 0 | 308,996,380 |

| 林木育種センター(統合時) | - | 18 | 0 | 536,659 | 22,125,003 | 536,659 | 22,661,662 | ||

| 42 | 森林総合研究所 | 51 | - | 17 | 1,016,329,387 | 1,589 | △58,523,996 | 1,589 | 957,806,980 |

| 43 | さけ・ます資源管理センター | 52 | - | 17 | 235,254,392 | 0 | 31,044,059 | 0 | 266,298,451 |

| 44 | 水産総合研究センター | 53 | 試験研究・技術開発 | 17 | 1,334,713,681 | 0 | 405,446,680 | 0 | 1,740,160,361 |

| 54 | 海洋水産資源開発 | 0 | 0 | 697,481,794 | 0 | 697,481,794 | |||

| 45 | 経済産業研究所 | 55 | - | 17 | 21,557,246 | 0 | 61,503,396 | 0 | 83,060,642 |

| 46 | 工業所有権情報・研修館 | 56 | - | 17 | 114,187,098 | 0 | 2,176,355,231 | 0 | 2,290,542,329 |

| 47 | 日本貿易保険 | 57 | - | 16 | 43,677,269,158 | 0 | 5,492,211,056 | 0 | 49,169,480,214 |

| 48 | 産業技術総合研究所 | 58 | - | 16 | 12,960,594,566 | 236,037,634 | 2,784,510,401 | 236,037,634 | 15,981,142,601 |

| 49 | 製品評価技術基盤機構 | 59 | - | 17 | 880,369,086 | 0 | 16,942,958 | 0 | 897,312,044 |

| 50 | 日本貿易振興機構 | 60 | 18 | 1,136,449,446 | 0 | △241,330,208 | 0 | 895,119,238 | |

| 51 | 原子力安全基盤機構 | 61 | 立地 | 18 | 1,830,523 | 0 | 751,131,594 | 0 | 752,962,117 |

| 62 | 利用 | 1,261,897 | 0 | 618,091,161 | 0 | 619,353,058 | |||

| 63 | その他 | 309,192,544 | 0 | 172,599,221 | 0 | 481,791,765 | |||

| 52 | 北海道開発土木研究所 | 64 | - | 17 | 143,510,409 | 0 | 217,693,498 | 0 | 361,203,907 |

| 53 | 土木研究所 | 65 | 一般 | 17 | 502,608,650 | 1,312,622 | 340,793,361 | 1,312,622 | 844,714,633 |

| 66 | 道路整備 | 157,110,166 | 0 | 15,972,618 | 0 | 173,082,784 | |||

| 67 | 治水 | 39,632,993 | 0 | 20,772,946 | 0 | 60,405,939 | |||

| 54 | 建築研究所 | 68 | - | 17 | 684,212,125 | 2,024,791 | 303,667,561 | 2,024,791 | 989,904,477 |

| 55 | 交通安全環境研究所 | 69 | 一般 | 17 | 1,436,440,543 | 0 | 163,805,618 | 0 | 1,600,246,161 |

| 70 | 審査 | 160,498,187 | 0 | 51,166,153 | 0 | 211,664,340 | |||

| 56 | 海上技術安全研究所 | 71 | - | 17 | 831,994,514 | 0 | 351,150,876 | 0 | 1,183,145,390 |

| 57 | 港湾空港技術研究所 | 72 | - | 17 | 602,177,547 | 0 | △55,292,432 | 0 | 546,885,115 |

| 58 | 電子航法研究所 | 73 | 一般 | 17 | 18,673,889 | 0 | 99,059,595 | 0 | 117,733,484 |

| 74 | 空港整備 | 38,591,138 | 0 | 104,791,558 | 0 | 143,382,696 | |||

| 59 | 航海訓練所 | 75 | - | 17 | 566,151,269 | 0 | 231,470,794 | 0 | 797,622,063 |

| 60 | 海技大学校 | 76 | - | 17 | 5,023,127 | 0 | 308,843,456 | 0 | 313,866,583 |

| 61 | 航空大学校 | 77 | 一般 | 17 | △300,311 | 0 | 615,731,410 | 0 | 615,431,099 |

| 78 | 空港整備 | 0 | 0 | 21,089,434 | 0 | 21,089,434 | |||

| 62 | 自動車検査 | 79 | - | 18 | 470,809,272 | 0 | 1,100,590,678 | 0 | 1,571,399,950 |

| 63 | 自動車事故対策機構 | 80 | - | 18 | 160,769,817 | 0 | 4,846,337,360 | 0 | 5,007,107,177 |

| 64 | 国立環境研究所 | 81 | - | 17 | 1,122,155,769 | 0 | 22,407,683 | 0 | 1,144,563,452 |

| 65 | 駐留軍等労働者労務管理機構 | 82 | - | 17 | 580,397,822 | 1,196,106 | 355,533,954 | 1,196,106 | 937,127,882 |

| 計 | 116,681,421,733 | 15,155,775,176 | 54,673,567,952 | 15,155,775,176 | 186,510,764,861 | ||||

そして、精算対象積立金計1865億1076万円のうち中期目標期間の終了に伴い国庫に納付された金額は、表22のとおり、次期繰越積立金が47法人55勘定で計958億2342万円あることから、64法人79勘定で計906億8733万円となっている。

| 法人番号 | 法人名 | 勘定番号 | 勘定名 | 中期目標期間の終了年度 | 精算対象積立金 (A) |

次期繰越積立金 (B) |

国庫納付額 (A)-(B) |

| 1 | 国立公文書館 | 1 | - | 平成16 | 363,104,714 | 0 | 363,104,714 |

| 2 | 情報通信研究機構 | 2 | 一般 | 17 | 11,702,445,950 | 10,114,974,548 | 1,587,471,402 |

| 3 | 債務保証 | 873,793,811 | 389,378,000 | 484,415,811 | |||

| 4 | 衛星管制債務償還 | 16,226,942 | 16,226,942 | 0 | |||

| 3 | 国際協力機構 | 5 | - | 18 | 7,612,791,794 | 7,122,532,785 | 490,259,009 |

| 4 | 国際交流基金 | 6 | - | 18 | 1,066,123,217 | 768,329,253 | 297,793,964 |

| 5 | 酒類総合研究所 | 7 | - | 17 | 685,551,514 | 2,900,345 | 682,651,169 |

| 6 | 国立特殊教育総合研究所 | 8 | - | 17 | 49,257,716 | 0 | 49,257,716 |

| 7 | 大学入試センター | 9 | - | 17 | 218,786,883 | 185,303,476 | 33,483,407 |

| 8 | 国立オリンピック記念青少年総合センター | 10 | - | 17 | 1,285,612,085 | 0 | 1,285,612,085 |

| 9 | 国立青年の家 | 11 | - | 17 | 44,431,311 | 707,754 | 43,723,557 |

| 10 | 国立少年自然の家 | 12 | - | 17 | 114,117,353 | 2,289,155 | 111,828,198 |

| 11 | 国立女性教育会館 | 13 | - | 17 | 174,048,829 | 0 | 174,048,829 |

| 12 | 国立国語研究所 | 14 | - | 17 | 15,543,090 | 397,617 | 15,145,473 |

| 13 | 国立科学博物館 | 15 | - | 17 | 51,562,494 | 5,229,575 | 46,332,919 |

| 14 | 物質・材料研究機構 | 16 | - | 17 | 3,659,685,119 | 1,265,096,807 | 2,394,588,312 |

| 15 | 防災科学技術研究所 | 17 | - | 17 | 1,504,452,792 | 452,982,610 | 1,051,470,182 |

| 16 | 放射線医学総合研究所 | 18 | - | 17 | 625,617,167 | 21,081,144 | 604,536,023 |

| 17 | 国立美術館 | 19 | - | 17 | 1,880,361,695 | 381,532,745 | 1,498,828,950 |

| 18 | 国立博物館 | 20 | - | 17 | 21,200,782 | 2,661,265 | 18,539,517 |

| 19 | 文化財研究所 | 21 | - | 17 | 121,436,657 | 3,978,257 | 117,458,400 |

| 20 | 教員研修センター(第1期) | 22 | - | 15 | 602,190,365 | 0 | 602,190,365 |

| 教員研修センター(第2期) | - | 18 | 510,253,237 | 0 | 510,253,237 | ||

| 21 | 科学技術振興機構 | 23 | 一般 | 18 | 1,568,070,697 | 2,068,410 | 1,566,002,287 |

| 22 | 航空宇宙技術研究所 | 24 | - | 15 (9月) |

14,084,622 | 0 | 14,084,622 |

| 23 | 国立健康・栄養研究所 | 25 | - | 17 | 304,570,416 | 0 | 304,570,416 |

| 24 | 産業安全研究所 | 26 | 一般 | 17 | 174,168,737 | 0 | 174,168,737 |

| 27 | 労働福祉事業 | 156,357,131 | 0 | 156,357,131 | |||

| 25 | 産業医学総合研究所 | 28 | 一般 | 17 | 161,804,296 | 0 | 161,804,296 |

| 29 | 労働福祉事業 | 32,042,645 | 0 | 32,042,645 | |||

| 26 | 労働政策研究・研修機構 | 30 | 一般 | 18 | 190,408,582 | 0 | 190,408,582 |

| 31 | 労災 | 35,268,017 | 0 | 35,268,017 | |||

| 32 | 雇用 | 777,805,116 | 0 | 777,805,116 | |||

| 27 | 雇用・能力開発機構 | 33 | 一般 | 18 | 21,711,989,334 | 4,921,888,920 | 16,790,100,414 |

| 34 | 宿舎等 | 23,321,684,792 | 23,321,684,792 | 0 | |||

| 28 | 農林水産消費技術センター | 35 | - | 17 | 567,791,168 | 717,085 | 567,074,083 |

| 29 | 肥飼料検査所(第1期) | 36 | - | 17 | 314,867,896 | 27,941,116 | 286,926,780 |

| 肥飼料検査所(統合時) | - | 18 | 190,214,685 | 16,656,103 | 173,558,582 | ||

| 30 | 農薬検査所(第1期) | 37 | - | 17 | 115,656,155 | 3,954,578 | 111,701,577 |

| 農薬検査所(統合時) | - | 18 | 31,551,541 | 3,156,658 | 28,394,883 | ||

| 31 | 種苗管理センター | 38 | - | 17 | 193,742,230 | 0 | 193,742,230 |

| 32 | 家畜改良センター | 39 | - | 17 | 1,458,753,129 | 90,472,969 | 1,368,280,160 |

| 33 | 水産大学校 | 40 | - | 17 | 715,695,593 | 31,004,059 | 684,691,534 |

| 34 | 農業・生物系特定産業技術研究機構 | 41 | 農業技術研究業務 | 17 | 5,168,568,474 | 1,496,831,718 | 3,671,736,756 |

| 42 | 基礎的研究業務 | 34,569,208 | 29,569 | 34,539,639 | |||

| 43 | 農業機械化促進業務 | 117,582,339 | 8,584,270 | 108,998,069 | |||

| 35 | 農業工学研究所 | 44 | - | 17 | 477,305,329 | 115,198,484 | 362,106,845 |

| 36 | 食品総合研究所 | 45 | - | 17 | 861,465,046 | 286,549,772 | 574,915,274 |

| 37 | 農業者大学校 | 46 | - | 17 | 37,945,424 | 79,964 | 37,865,460 |

| 38 | 農業生物資源研究所 | 47 | - | 17 | 1,621,317,094 | 531,544,937 | 1,089,772,157 |

| 39 | 農業環境技術研究所 | 48 | - | 17 | 804,425,735 | 226,547,890 | 577,877,845 |

| 40 | 国際農林水産業研究センター | 49 | - | 17 | 347,717,711 | 7,244,167 | 340,473,544 |

| 41 | 林木育種センター(第1期) | 50 | - | 17 | 308,996,380 | 1,297,903 | 307,698,477 |

| 林木育種センター(統合時) | - | 18 | 22,661,662 | 6,085,437 | 16,576,225 | ||

| 42 | 森林総合研究所 | 51 | - | 17 | 957,806,980 | 213,574,173 | 744,232,807 |

| 43 | さけ・ます資源管理センター | 52 | - | 17 | 266,298,451 | 206,351 | 266,092,100 |

| 44 | 水産総合研究センター | 53 | 試験研究・技術開発 | 17 | 1,740,160,361 | 538,447,553 | 1,201,712,808 |

| 54 | 海洋水産資源開発 | 697,481,794 | 2,252,899 | 695,228,895 | |||

| 45 | 経済産業研究所 | 55 | - | 17 | 83,060,642 | 0 | 83,060,642 |

| 46 | 工業所有権情報・研修館 | 56 | - | 17 | 2,290,542,329 | 0 | 2,290,542,329 |

| 47 | 日本貿易保険 | 57 | - | 16 | 49,169,480,214 | 24,584,740,107 | 24,584,740,107 |

| 48 | 産業技術総合研究所 | 58 | - | 16 | 15,981,142,601 | 15,227,162,903 | 753,979,698 |

| 49 | 製品評価技術基盤機構 | 59 | - | 17 | 897,312,044 | 392,173,415 | 505,138,629 |

| 50 | 日本貿易振興機構 | 60 | - | 18 | 895,119,238 | 895,119,238 | 0 |

| 51 | 原子力安全基盤機構 | 61 | 立地 | 18 | 752,962,117 | 0 | 752,962,117 |

| 62 | 利用 | 619,353,058 | 0 | 619,353,058 | |||

| 63 | その他 | 481,791,765 | 46,676,663 | 435,115,102 | |||

| 52 | 北海道開発土木研究所 | 64 | - | 17 | 361,203,907 | 0 | 361,203,907 |

| 53 | 土木研究所 | 65 | 一般 | 17 | 844,714,633 | 5,293,225 | 839,421,408 |

| 66 | 道路整備 | 173,082,784 | 0 | 173,082,784 | |||

| 67 | 治水 | 60,405,939 | 0 | 60,405,939 | |||

| 54 | 建築研究所 | 68 | - | 17 | 989,904,477 | 0 | 989,904,477 |

| 55 | 交通安全環境研究所 | 69 | 一般 | 17 | 1,600,246,161 | 1,253,791,948 | 346,454,213 |

| 70 | 審査 | 211,664,340 | 2,290,520 | 209,373,820 | |||

| 56 | 海上技術安全研究所 | 71 | - | 17 | 1,183,145,390 | 227,221,168 | 955,924,222 |

| 57 | 港湾空港技術研究所 | 72 | - | 17 | 546,885,115 | 30,235,447 | 516,649,668 |

| 58 | 電子航法研究所 | 73 | 一般 | 17 | 117,733,484 | 3,782,290 | 113,951,194 |

| 74 | 空港整備 | 143,382,696 | 3,162,065 | 140,220,631 | |||

| 59 | 航海訓練所 | 75 | - | 17 | 797,622,063 | 37,800,080 | 759,821,983 |

| 60 | 海技大学校 | 76 | - | 17 | 313,866,583 | 9,781,249 | 304,085,334 |

| 61 | 航空大学校 | 77 | 一般 | 17 | 615,431,099 | 0 | 615,431,099 |

| 78 | 空港整備 | 21,089,434 | 0 | 21,089,434 | |||

| 62 | 自動車検査 | 79 | - | 18 | 1,571,399,950 | 0 | 1,571,399,950 |

| 63 | 自動車事故対策機構 | 80 | - | 18 | 5,007,107,177 | 141,846,931 | 4,865,260,246 |

| 64 | 国立環境研究所 | 81 | - | 17 | 1,144,563,452 | 372,727,191 | 771,836,261 |

| 65 | 駐留軍等労働者労務管理機構 | 82 | - | 17 | 937,127,882 | 0 | 937,127,882 |

| 計 | 186,510,764,861 (65法人82勘定) |

95,823,426,495 (47法人55勘定) |

90,687,338,366 (64法人79勘定) |

||||

なお、中期目標期間の最終年度における損益計算や損失処理の結果、次期の中期目標期間に欠損金を繰り越すこととなった法人が5法人7勘定あり、その状況を示すと、表23のとおりである。

| 法人番号 | 法人名 | 勘定番号 | 勘定名 | 中期目標期間の終了年度 | 中期目標期間最終年度の繰越欠損金 | 次期中期目標期間に繰り越す欠損金(△) (A)+(B) |

|

前期からの繰越欠損金(△) (A) |

中期目標期間最終年度の未処分利益又は未処分損失(△) (B) |

||||||

| 1 | 情報通信研究機構 | 1 | 基盤技術研究促進 | 平成 17 |

△36,805,767,823 | △7,576,299,554 | △44,382,067,377 |

| 2 | 出資 | △2,402,073,293 | △347,279,752 | △2,749,353,045 | |||

| 3 | 通信・放送承継 | △1,493,375,165 | 188,246,254 | △1,305,128,911 | |||

| 2 | 科学技術振興機構 | 4 | 文献情報提供 | 18 | △74,247,783,135 | △1,245,820,396 | △75,493,603,531 |

| 3 | 雇用・能力開発機構 | 5 | 財形 | 18 | △32,790,374,658 | 5,337,076,206 | △27,453,298,452 |

| 4 | 農業・生物系特定産業技術研究機構 | 6 | 民間研究促進業務 | 17 | △26,800,658,134 | △488,982,948 | △27,289,641,082 |

| 5 | 海員学校 | 7 | - | 17 | △397,362,866 | 50,717,965 | △346,644,901 |

| 計 | △174,937,395,074 | △4,082,342,225 | △179,019,737,299 | ||||

上記のうち、運営費交付金の交付を受けている雇用・能力開発機構(財形勘定)及び海員学校では、精算収益化額がそれぞれ1億7710万円及び1億2988万円発生している。

独立行政法人は、中期目標期間の終了時点において期間中に交付された運営費交付金を精算することとされており、中期目標期間の最終年度末まで業務運営の財源に充てられずに残った運営費交付金(精算収益化額に相当)を、前記aのとおり、次の中期目標期間に繰り越さず、基本的には国庫に納付することとなっている。

しかし、両法人は、精算収益化額を上回る前期からの繰越欠損金があることなどから、精算対象積立金を計上できないことになる。このため、中期目標期間中に交付された運営費交付金のうち業務運営の財源に充てられなかった金額(計3億0698万円)が国庫に納付されず、両法人内部に現金・預金等として留保されることとなっている。

上記について事例を示すと次のとおりである。

<事例>

〔2〕 海員学校(平成18年4月以降は海技教育機構)は、17年度末で第1期の中期目標期間を終了しており、同年度の期末処理において精算収益化額が1億2988万円発生している。

同校は、17年度の損益計算において、上記の精算収益化額を収益に計上する一方、固定資産売却損を7911万円計上するなどしたため、最終的な当期総利益は5071万円にとどまっている。そして、この当期総利益5071万円も、前期からの繰越欠損金3億9736万円(16年度に発生した固定資産の除却損及び評価損)の処理に充当され、3億4664万円が欠損金として次期の中期目標期間に繰り越されている。

この結果、同校は精算対象積立金を計上できないため、前記の精算収益化額1億2988万円に相当する金額は国庫に納付されないことになる。したがって、中期目標期間中に交付された運営費交付金のうち業務運営の財源に充てらなかった金額が同校に留保されることとなっている。

したがって、精算収益化額に相当する額を精算対象積立金に計上して国庫に納付している他の法人との均衡を失しないように、前記のように精算収益化額に相当する額が法人内部に留保されることとなる法人については、適切な取扱いを検討する必要がある。

各独立行政法人の18年度末における利益剰余金及び繰越欠損金の状況は、別表6のとおりであり、利益剰余金を計上しているのは94法人150勘定、繰越欠損金を計上しているのは30法人46勘定となっている。 このうち、それぞれ上位10法人・勘定は、表24のとおりである。

| 番号 | 法人名 | 勘定名 | 現中期目標期間初年度 | 平成18年度末の利益剰余金 | 発生の主な要因 | |

| 年度 | 年度期首の利益剰余金又は繰越欠損金(△) | |||||

| 1 | 年金積立金管理運用 | 厚生年金 | 18 | 104,900 | 120,954 | 独立行政法人に移行する際、承継した利益剰余金が10兆4900億円あったこと、総合勘定から資産運用収益の分配を受けたことなど |

| 2 | 鉄道建設・運輸施設整備支援機構 | 特例業務 | 15 (10月) |

△3,215 | 8,420 | 処分用資産(土地、有価証券)の売却益、助成勘定への貸付金の受取利息等を計上したこと、公的年金制度の改革により、将来の年金給付の伸び率が抑制されたため共済年金追加費用引当金の引き当てが減少したことなど |

| 3 | 年金積立金管理運用 | 国民年金 | 18 | 7,093 | 7,938 | 独立行政法人に移行する際、承継した利益剰余金が7093億円あったこと、総合勘定から資産運用収益の分配を受けたことなど |

| 4 | 鉄道建設・運輸施設整備支援機構 | 助成 | 15 (10月) |

8,801 | 7,436 | 3年度に東日本、東海、西日本の各旅客鉄道株式会社に譲渡した新幹線鉄道施設の譲渡による評価差益を、独立行政法人移行時に積立金として承継したことなど |

| 5 | 日本高速道路保有・債務返済機構 | 高速道路 | 17 (10月) |

- | 4,369 | 主な収益である道路資産貸付料収入と主な費用である減価償却費、財務費用の差により生じた利益があったことなど |

| 6 | 福祉医療機構 | 承継債権管理回収 | 18 | - | 1,283 | 貸付金利息収入による利益が生じたことなど |

| 7 | 日本貿易保険 | - | 17 | 245 | 1,055 | 債務国からの債権回収が進んだことにより、貸倒引当金戻入による利益が生じたことなど |

| 8 | 勤労者退職金共済機構 | 建設業退職金共済事業等 | 15 (10月) |

320 | 982 | 良好な市場環境もあって、逆ざやが解消し、利ざやによる利益が生じたことなど |

| 9 | 水資源機構 | - | 15 (10月) |

559 | 942 | 財務収益(主に割賦負担金利息)と財務費用(支払利息)の差により生じたことなど |

| 10 | 中小企業基盤整備機構 | 一般 | 16 (7月) |

137 | 397 | 債務者区分基準の見直しなどに伴う貸倒引当金戻入による利益が生じたことなど |

| 番号 | 法人名 | 勘定名 | 現中期目標期間初年度 | 平成18年度末の繰越欠損金 | 発生の主な要因 | |

| 年度 | 年度期首の繰越欠損金 | |||||

| 1 | 年金積立金管理運用 | 承継資金運用 | 18 | 27,293 | 26,196 | 独立行政法人に移行する際、承継した繰越欠損金が2兆7293億円あったことなど |

| 2 | 中小企業基盤整備機構 | 小規模企業共済 | 16 (7月) |

9,362 | 4,953 | 加入者に支払う共済金等の額の算定の基礎となる予定利率が法律で定められていたために、市場金利が低下する中で、長年にわたり運用の実績利回りが下回っていたこと、簿価会計原則から時価会計原則に移行したことなど |

| 3 | 都市再生機構 | 都市再生 | 16 (7月) |

7,011 | 3,480 | 地価下落等の影響を受け、主にニュータウン事業及び既成市街地整備等に係る保有地において含み損が発生したことにより、機構設立時の開始貸借対照表において約7300億円の繰越欠損金が生じたことなど |

| 4 | 都市再生機構 | 宅地造成等経過 | 17 | 857 | 1,475 | 減損損失及び販売用不動産の強制評価減等を計上したことなど |

| 5 | 科学技術振興機構 | 文献情報提供 | 15 (10月) |

665 | 754 | 情報資産(データベース)が5年間で減価償却されることに伴い、毎年相当額の費用が計上されるが、これに見合う収益がないことなど |

| 6 | 鉄道建設・運輸施設整備支援機構 | 海事 | 18 | 591 | 519 | 貸倒引当金及び船舶共有契約解除等損失引当金によるものなど |

| 7 | 農畜産業振興機構 | 砂糖 | 15 (10月) |

77 | 500 | 国際相場の高騰による調整金収入の減少に加え、調整金収入を上回る国内産糖交付金の交付を行う必要があったことなど |

| 8 | 情報通信研究機構 | 基盤技術研究促進 | 18 | 443 | 480 | 受け入れた出資金を委託費として支出することから、当該支出分は欠損金として計上されることなど |

| 9 | 福祉医療機構 | 保険 | 15 (10月) |

355 | 424 | 年金受給者に将来支給するために必要な心身障害者扶養保険責任準備金の積立不足が生じたことなど |

| 10 | 新エネルギー・産業技術総合開発機構 | 基盤技術研究促進 | 15 (10月) |

165 | 414 | 受け入れた出資金を委託費として支出することから、当該支出分は欠損金として計上されることなど |

また、繰越欠損金を計上している30法人46勘定の中には、独立行政法人化に伴い、旧法人が計上していた繰越欠損金を政府出資金等で処理したものの、再び10億円以上の繰越欠損金を計上しているものが、表25のとおり、2法人2勘定ある。

| 法人名 | 勘定名 | 中期目標期間期首 | 平成15年度 | 16年度 | 17年度 | 18年度 | 18年度末の繰越欠損金 | 繰越欠損金の発生要因 | |

| 年月 | 繰越欠損金 | 当期総損失 | 当期総損失 | 当期総損失 | 当期総損失 | ||||

| 労働者健康福祉機構 | - | 16年4月 | 0 | / | △126 | △72 | △40 | △240 | 医療機器等の減価償却費、廃止した労災病院の累積欠損、診療費のマイナス改訂等 |

| 新エネルギー・産業技術総合開発機構 | 石炭経過 | 15年10月 | 0 | △2 | △20 | △57 | △15 | △96 | 旧鉱区の管理等に係る業務経費を、出資金を取り崩す形で支出する構造となっていることなど |

繰越欠損金を計上することとなった要因やその解消の見通しは法人や勘定により様々であるが、各法人においては、繰越欠損金の解消等に向けて計画的に取り組んでいく必要がある。特に上記の2法人2勘定については、別表5のとおり、政府出資金に係る台帳価格が出資金の累計額に比べて、労働者健康福祉機構で97億円、新エネルギー・産業技術総合開発機構(石炭経過勘定)で96億円、既にそれぞれ減少していることも踏まえて、より効率的な業務運営等に努めることが重要である。

目的積立金は、法人の経営努力により生じた利益をその中期計画で定めている使途に充てることができるものである。

各年度の損益計算の結果、利益金として計上されたものについて、これを目的積立金として主務大臣に申請しているものの状況は、表26のとおりである。

| 法人名 | 勘定名 | 目的積立金の名称 | 年度 | 目的積立金の申請額(A) | 目的積立金の承認額(B) | 承認割合(B/A) |

| 通信総合研究所 | 一般 | 広報・知財・環境 | 平成13 | 5,640 | 2,816 | 49.9% |

| 14 | 29,957 | 28,904 | 96.4% | |||

| 15 | 13,617 | 11,484 | 84.3% | |||

| 情報通信研究機構 | 一般 | 広報・知財・環境 | 16 | 10,670 | 1,906 | 17.8% |

| 債務保証 | 代位弁済・利子補給 | 16 | 59,758 | - | - | |

| 酒類総合研究所 | - | 研究用機器等購入 | 13 | 8,010 | 8,010 | 100.0% |

| 15 | 984 | 984 | 100.0% | |||

| 造幣局 | - | 研修・研究・施設改善等 | 15 | 987,232 | 658,376 | 66.6% |

| 16 | 839,679 | 782,963 | 93.2% | |||

| 17 | 210,936 | 63,751 | 30.2% | |||

| 日本万国博覧会記念機構 | 第1号 | 公園整備 | 15 | 169,966 | 37,988 | 22.3% |

| 16 | 35,294 | 14,661 | 41.5% | |||

| 第2号 | 助成事業 | 15 | 3,242 | 1,744 | 53.8% | |

| 16 | 333 | 333 | 100.0% | |||

| 物質・材料研究機構 | - | 研究促進対策等 | 18 | 4,312 | 8,518 | 197.5% |

| 放射線医学総合研究所 | - | 研究促進開発等 | 18 | 11,427 | 11,427 | 100.0% |

| 国立美術館 | - | 美術作品購入・修理 | 13 | 103,434 | 103,434 | 100.0% |

| 14 | 154,304 | 154,304 | 100.0% | |||

| 15 | 70,744 | 70,744 | 100.0% | |||

| 16 | 94,139 | 94,139 | 100.0% | |||

| 17 | 381,532 | 381,532 | 100.0% | |||

| 国立博物館 | - | 業務拡充 | 13 | 78,825 | 78,825 | 100.0% |

| 14 | 247,058 | 247,058 | 100.0% | |||

| 15 | 313,534 | 212,791 | 67.8% | |||

| 施設改修 | 13 | 48,757 | 48,757 | 100.0% | ||

| 14 | 93,800 | 93,800 | 100.0% | |||

| 文化財研究所 | - | 展示出版事業 | 13 | 46,760 | 46,760 | 100.0% |

| 情報公開事業 | 13 | 93,000 | 92,760 | 99.7% | ||

| 調査研究事業 | 13 | 43,029 | 43,029 | 100.0% | ||

| 14 | 16,900 | 16,900 | 100.0% | |||

| 科学技術振興機構 | 一般 | 業務充実改善・施設改修等 | 15 | 432,681 | 7,469 | 1.7% |

| 16 | 657,290 | 4,157 | 0.6% | |||

| 理化学研究所 | - | 知的財産管理・技術移転等 | 16 | 14,853 | - | - |

| 18 | 21,844 | 21,844 | 100.0% | |||

| 日本芸術文化振興会 | - | 基金助成事業 | 16 | 256,876 | 50,307 | 19.5% |

| 17 | 189,175 | - | - | |||

| 18 | 123,170 | - | - | |||

| 施設整備事業 | 16 | 214,384 | 59,214 | 27.6% | ||

| 17 | 101,255 | - | - | |||

| 18 | 373,292 | 270,078 | 72.3% | |||

| 開場40周年記念事業 | 16 | 15,521 | - | - | ||

| 公演事業充当 | 16 | 15,291 | - | - | ||

| 国立高等専門学校機構 | - | 教育研究・福利厚生・地域貢献充実 | 16 | 502,115 | 452,716 | 90.1% |

| 17 | 61,199 | 30,951 | 50.5% | |||

| 18 | 92,113 | 43,074 | 46.7% | |||

| 国立健康・栄養研究所 | - | 国際産学研究支援 | 14 | 30,000 | 6,736 | 13.4% |

| プロジェクト研究支援 | 14 | 20,000 | ||||

| 産業安全研究所 | 一般 | 研究環境整備 | 13 | 8,573 | 8,573 | 100.0% |

| 14 | 6,588 | - | - | |||

| 産業医学総合研究所 | 一般 | 研究支援対策 | 13 | 3,961 | 3,961 | 100.0% |

| 14 | 6,214 | 3,119 | 50.2% | |||

| 福祉医療機構 | 長寿・子育て・障害者基金 | 助成業務 | 15 | 92,165 | - | - |

| 雇用・能力開発機構 | 一般 | 雇用促進融資業務 | 15 | 172,604 | - | - |

| 宿舎等宿 | 舎等勘定 | 15 | 2,559,985 | - | - | |

| 国立病院機構 | - | 施設設備整備 | 18 | 7,741,204 | 7,741,204 | 100.0% |

| 家畜改良センター | - | 効率化及び質の向上 | 13 | 31,954 | 31,954 | 100.0% |

| 14 | 59,917 | 49,351 | 82.3% | |||

| 農業技術研究機構 | - | 研究用機器整備 | 14 | 28,745 | 10,939 | 38.0% |

| 農業・生物系特定産業技術研究機構 | 農業技術研究業務 | 研究用機器整備 | 15 | 8,550 | 3,881 | 45.3% |

| 農業工学研究所 | - | 試験研究用機器更新等 | 13 | 4,014 | 4,014 | 100.0% |

| 14 | 3,305 | - | - | |||

| 15 | 2,402 | 2,402 | 100.0% | |||

| 16 | 4,288 | 3,037 | 70.8% | |||

| 国際農林水産業研究センター | - | 研究用機器更新等 | 14 | 604 | 15 | 2.5% |

| 15 | 17 | - | - | |||

| 森林総合研究所 | - | 研究機器等購入 | 13 | 9,703 | 9,703 | 100.0% |

| 15 | 2,523 | - | - | |||

| 産業技術総合研究所 | - | 研究施設等整備 | 13 | 70,178 | 21,444 | 30.5% |

| 14 | 159,589 | 123,409 | 77.3% | |||

| 15 | 237,910 | 91,183 | 38.3% | |||

| 17 | 275,034 | 139,079 | 50.5% | |||

| 18 | 275,679 | 224,727 | 81.5% | |||

| 製品評価技術基盤機構 | - | 研修費 | 13 | 127 | 127 | 100.0% |

| 石油天然ガス・金属鉱物資源機構 | 金属鉱業備蓄・探鉱融資等 | 希少金属鉱産物備蓄 | 15 | 3,971 | 3,971 | 100.0% |

| 16 | 447,230 | 447,230 | 100.0% | |||

| 17 | 317,166 | 317,166 | 100.0% | |||

| 18 | 3,210,354 | 3,210,354 | 100.0% | |||

| 土木研究所 | 一般 | 研究開発及び研究基盤整備 | 13 | 15,947 | 15,002 | 94.0% |

| 14 | 40,825 | 8,261 | 20.2% | |||

| 15 | 62,389 | 31,316 | 50.1% | |||

| 16 | 44,342 | 36,474 | 82.2% | |||

| 18 | 45,049 | 44,949 | 99.7% | |||

| 北海道開発土木研究所 | 一般 | 研究基盤整備 | 14 | 4,373 | 4,016 | 91.8% |

| 15 | 6,357 | 3,578 | 56.2% | |||

| 16 | 9,488 | 2,242 | 23.6% | |||

| 建築研究所 | - | 研究開発及び研究基盤整備 | 13 | 16,115 | 16,115 | 100.0% |

| 14 | 21,977 | 16,833 | 76.5% | |||

| 15 | 4,610 | 4,610 | 100.0% | |||

| 16 | 9,037 | 9,037 | 100.0% | |||

| 海上技術安全研究所 | - | 施設整備等 | 15 | 9,326 | 9,326 | 100.0% |

| 16 | 1,846 | 1,846 | 100.0% | |||

| 港湾空港技術研究所 | - | 施設改修等 | 13 | 31,552 | 31,552 | 100.0% |

| 実験機器等購入 | 13 | 19,317 | 15,421 | 79.8% | ||

| 研究交流促進 | 13 | 12,248 | 11,916 | 97.2% | ||

| 研究基盤整備及び研究開発 | 14 | 32,903 | 15,773 | 47.9% | ||

| 15 | 54,536 | 1,831 | 3.3% | |||

| 電子航法研究所 | 一般 | 研究開発及び研究基盤整備 | 14 | 1,225 | 466 | 38.0% |

| 15 | 54 | - | - | |||

| 空港整備 | 研究開発及び研究基盤整備 | 14 | 2,647 | 1,713 | 64.7% | |

| 15 | 350 | - | - | |||

| 16 | 769 | - | - | |||

| 水資源機構 | - | 退職給付引当金負担軽減 | 15 | 3,129,000 | - | - |

| 施設整備 | 15 | 162,509 | - | - | ||

| 国立環境研究所 | - | 研究設備等 | 15 | 6,886 | 3,624 | 52.6% |

| 駐留軍等労働者労務管理機構 | - | 福利厚生事業 | 14 | 4,531 | 4,531 | 100.0% |

| 広報関係事業 | 14 | 10,250 | 10,250 | 100.0% |

| 年度別計 | 申請法人数 | 承認法人数 | 目的積立金の申請額(A) | 目的積立金の承認額(B) | 承認割合(B/A) |

| 平成13年度 | 15 | 15 | 651,152 | 594,183 | 91.2% |

| 14年度 | 18 | 16 | 975,722 | 796,385 | 81.6% |

| 15年度 | 23 | 17 | 8,508,157 | 1,157,310 | 13.6% |

| 16年度 | 15 | 13 | 3,233,212 | 1,960,269 | 60.6% |

| 17年度 | 6 | 5 | 1,536,301 | 932,481 | 60.6% |

| 18年度 | 9 | 9 | 11,898,448 | 11,576,179 | 97.2% |

| 計 | 26,802,994 | 17,016,810 | 63.4% | ||

目的積立金の申請額は、独立行政法人制度が発足した13年度は15法人の6億円であったが、15年度には23法人の85億円に増加している。その後、減少傾向であったが、18年度には国立病院機構による77億円の目的積立金の申請があったことなどにより118億円に急増している。

また、目的積立金として主務大臣に承認された金額は、13年度は15法人の5億円であったが、16年度には13法人の19億円に増加している。その後、17年度は減少したが、18年度には上記国立病院機構の申請が全額認められたことなどにより115億円に急増している。

目的積立金は、法人に対して一定の動機付けを与え、弾力的かつ効率的な財務運営を行うための仕組みとなるものであることから、その趣旨に沿って、名実ともに適切に運用されることが重要である。

会計検査院は、19年報告において、独立行政法人が保有していた政府出資見合いの土地、建物等の資産を処分するなどして得た収入について、相応の減資を行って政府出資金を国庫に納付する規定がないため、法人内部に留保されたままとなっている事態に関して、減資に関する立法措置を検討する必要があることを記述している。

また、19年10月に財務大臣に対して、国立印刷局における土地及びその譲渡収入による資金などの保有資産について、その適正規模を検討して、不要な資産は国庫に納付させるよう適切な制度を整備する要がある旨、会計検査院法第36条の規定により意見を表示している。

一方、政府は、前述のとおり、19年12月に閣議決定された整理合理化計画において、次のような保有資産の見直しに関する措置を定めている。

〔1〕 各独立行政法人は、保有する合理的理由が認められない土地・建物等の実物資産の売却、国庫返納等を着実に推進して、適切な形で財政貢献を行う。このため、所要の条件整備を行う。

〔2〕 各独立行政法人は、上記の売却等対象資産以外の実物資産についても、引き続き、資産の利用度等のほか、本来業務に支障のない範囲での有効利用の可能性の多寡、効果的な処分、経済合理性といった観点に沿って、その保有の必要性について不断に見直しを実施する。

〔3〕 各独立行政法人は、不要となった金融資産の売却やそれに伴う積立金の国庫返納を行う。

そこで、各法人がこれまでに資産を処分したことにより得た収入の状況や、現在、保有している資産の状況等について検査した。

独立行政法人が保有する現金・預金、有価証券、たな卸資産等の流動資産及び土地、建物、関係会社株式等の固定資産のうち、主務省令で定める重要な財産(以下「重要財産」という。)を譲渡し、又は担保に供しようとするときは、通則法第48条第1項の規定により、原則として主務大臣の認可を受けなければならないこととなっている。また、主務大臣は、同条第2項の規定により、上記の認可をしようとするときは、あらかじめ、評価委員会の意見を聴かなければならないこととなっている。

各法人における重要財産は、別表7のとおりであり、その主なものは、土地及び建物となっている。

また、各法人が所有する重要財産以外の財産(以下「非重要財産」という。)については、譲渡に際して主務大臣の認可を要するなどの規定はなく、各法人の裁量により売却がなされている。

各独立行政法人が、設立から20年3月末までの間に重要財産を売却したことにより得た収入の状況を示すと、表27のとおりであり、売却による収入は32法人で計592億円となっている。

| 法人名 | 売却年度 | 売却収入金額 | 売却資産の種別 |

| 情報通信研究機構 | 平成17 | 0.1 | 建物 |

| 18 | 3.2 | 建物 | |

| 19 | 0.09 | 建物 | |

| 国際協力機構 | 19 | 0.3 | 土地、建物 |

| 国際交流基金 | 19 | 0.2 | 土地、建物 |

| 造幣局 | 15 | 0.06 | 土地 |

| 18 | 5.3 | 土地 | |

| 国立印刷局 | 16 | 90.5 | 土地 |

| 18 | 141.8 | 土地 | |

| 19 | 49.6 | 土地 | |

| 国立科学博物館 | 18 | 0.02 | 土地 |

| 宇宙航空研究開発機構 | 16 | 0.01 | 土地 |

| 国立高等専門学校機構 | 18 | 0.02 | 土地 |

| 高齢・障害者雇用支援機構 | 17 | 2.0 | 土地 |

| 雇用・能力開発機構 | 18 | 1.9 | 土地、建物 |

| 19 | 0.1 | 建物 | |

| 労働者健康福祉機構 | 17 | 8.2 | 土地、建物 |

| 18 | 2.3 | 土地、建物 | |

| 18.8 | 土地、建物 | ||

| 19 | 1.6 | 土地、建物 | |

| 国立病院機構 | 16 | 8.1 | 土地 |

| 17 | 6.1 | 土地 | |

| 18 | 29.1 | 土地 | |

| 19 | 13.9 | 土地 | |

| 種苗管理センター | 13 | 0.2 | 土地 |

| 14 | 5.1 | ||

| 15 | 4.1 | ||

| 16 | 0.1 | 土地、建物 | |

| 19 | 2.5 | 土地 | |

| 家畜改良センター | 16 | 0.09 | 土地 |

| 19 | 0.002 | ||

| 水産大学校 | 19 | 0.8 | 船舶 |

| 農業・食品産業技術総合研究機構 | 14 | 0.1 | 土地 |

| 16 | 0.09 | 土地 | |

| 19 | 7.3 | 土地 | |

| 農業生物資源研究所 | 19 | 0.05 | 土地 |

| 森林総合研究所 | 14 | 0.3 | 土地 |

| 17 | 0.01 | 土地 | |

| 水産総合研究センター | 13 | 0.06 | 船舶 |

| 16 | 0.04 | 船舶 | |

| 17 | 0.07 | 土地 | |

| 19 | 0.07 | 船舶 | |

| 農畜産業振興機構 | 16 | 0.2 | 土地、建物 |

| 19 | 0.01 | 土地 | |

| 農林漁業信用基金 | 16 | 2.1 | 土地、建物 |

| 緑資源機構 | 18 | 4.9 | 土地、建物 |

| 19 | 0.6 | ||

| 産業技術総合研究所 | 17 | 80.9 | 建物等 |

| 18 | 39.0 | ||

| 新エネルギー・産業技術総合開発機構 | 16 | 1.6 | 土地 |

| 日本貿易振興機構 | 16 | 11.8 | 土地、建物 |

| 17 | 11.7 | ||

| 19 | 0.9 | ||

| 情報処理推進機構 | 17 | 0.9 | 建物 |

| 石油天然ガス・金属鉱物資源機構 | 19 | 10.5 | 土地、建物 |

| 中小企業基盤整備機構 | 19 | 3.8 | 土地、建物 |

| 航海訓練所 | 16 | 1.1 | 船舶 |

| 海技教育機構 | 17 | 0.07 | 建物、船舶 |

| 鉄道建設・運輸施設整備支援機構 | 18 | 15.4 | 土地、建物 |

| 住宅金融支援機構 | 19 | 1.0 | 土地、建物 |

| 計(32法人) | 592.9 | ||

そして、このうち1億円以上の収入を得ている法人について、売却した資産の取得原資別の収入及びこれに伴う国庫納付の状況をみると、表28のとおりである。

| 法人名 | 売却年度 | 売却収入金額 | 国庫納付規定の有無 | 国庫納付金額 | ||||

| 売却した資産の取得原資別の内訳 | ||||||||

| 政府出資 | 政府出資見合い | 国庫補助金等 | その他 | |||||

| 情報通信研究機構 | 平成17 | 0.1 | - | 0.1 | - | - | 無 | - |

| 18 | 3.2 | - | - | 3.2 | - | 有 (補助金公付要綱等) |

3.2 | |

| 19 | 0.09 | - | - | 0.09 | - | 0.09 (20年度予定) |

||

| 造幣局 | 15 | 0.06 | - | 0.06 | - | - | 無 | - |

| 18 | 5.3 | - | 5.3 | - | - | |||

| 国立印刷局 | 16 | 90.5 | - | 90.5 | - | - | 無 | - |

| 18 | 141.8 | - | 141.8 | - | - | |||

| 19 | 49.6 | - | 49.6 | - | - | |||

| 高齢・障害者雇用支援機構 | 17 | 2.0 | - | 2.0 | - | - | 無 | - |

| 雇用・能力開発機構 | 18 | 1.9 | - | 1.9 | - | - | 無 | - |

| 19 | 0.1 | - | 0.1 | - | - | |||

| 労働者健康福祉機構 | 17 | 8.2 | - | 8.2 | - | - | 有 (個別法) |

8.2 |

| 18 | 2.3 | - | 2.3 | - | - | 2.3 | ||

| 18.8 | - | 18.8 | - | - | 無 | - | ||

| 19 | 1.6 | - | 1.6 | - | - | |||

| 国立病院機構 | 16 | 8.1 | 8.1 | - | - | - | 無 | - |

| 17 | 6.1 | 6.1 | - | - | - | |||

| 18 | 29.1 | 29.1 | - | - | - | |||

| 19 | 13.9 | 13.9 | - | - | - | |||

| 種苗管理センター | 13 | 0.2 | 0.2 | - | - | - | 無 | - |

| 14 | 5.1 | 5.1 | - | - | - | |||

| 15 | 4.1 | 4.1 | - | - | - | |||

| 16 | 0.1 | 0.1 | - | - | - | |||

| 19 | 2.5 | 2.5 | - | - | - | |||

| 農業・食品産業技術総合研究機構 | 14 | 0.1 | 0.1 | - | - | - | 無 | - |

| 16 | 0.09 | 0.09 | - | - | - | |||

| 19 | 7.3 | 7.3 | - | - | - | |||

| 農林漁業信用基金 | 16 | 2.1 | - | - | - | 2.1 | 無 | - |

| 緑資源機構 | 18 | 4.9 | - | 4.9 | - | - | 無 | - |

| 19 | 0.6 | - | 0.6 | - | - | |||

| 産業技術総合研究所 | 17 | 80.9 | - | - | 80.9 | - | 有 (補助金交付要綱) |

80.9 |

| 18 | 39.0 | - | - | 39.0 | - | 39.0 | ||

| 新エネルギー・産業技術総合開発機構 | 16 | 1.6 | - | 1.6 | - | - | 無 | - |

| 日本貿易振興機構 | 16 | 11.8 | - | 11.8 | - | - | 無 | - |

| 17 | 11.7 | - | 11.7 | - | - | |||

| 19 | 0.9 | - | 0.9 | - | - | |||

| 石油天然ガス・金属鉱物資源機構 | 19 | 10.5 | - | 10.5 | - | - | 無 | - |

| 中小企業基盤整備機構 | 19 | 3.8 | - | 3.8 | - | - | 無 | - |

| 航海訓練所 | 16 | 1.1 | 1.1 | - | - | - | 無 | - |

| 鉄道建設・運輸施設整備支援機構 | 18 | 15.4 | - | - | - | 15.4 | 無 | - |

| 住宅金融支援機構 | 19 | 1.0 | - | - | - | 1.0 | 無 | - |

| 計 | 589.4 | 78.2 | 369.2 | 123.3 | 18.6 | / | 134.0 | |

情報通信研究機構、労働者健康福祉機構及び産業技術総合研究所の3法人は、計134億円の売却収入を国庫に納付しているが、これらは、個別法等において売却収入を国庫に納付する旨の規定が定められていること、あるいは資産の購入に充てられた原資が国庫補助金で、補助金交付要綱等により国庫への納付が定められていることによるものである。

また、非重要財産を売却したことにより1億円以上の収入を得ている法人の状況を示すと、表29のとおりであり、売却による収入は13法人で計1750億円となっている。

| 法人名 | 売却年度 | 売却資産の種別 | 売却収入金額 | 国庫納付規定の有無 | 国庫納付金額 | ||||

| 売却した資産の取得原資別の内訳 | |||||||||

| 政府出資 | 政府出資見合い | 国庫補助金等 | その他 | ||||||

| 平和祈念事業特別基金 | 平成19 | 有価証券 | 198.2 | 198.2 | - | - | - | 無 | - |

| 造幣局 | 15 | 白金、パラジウム、白銅、青銅地チ金等 | 0.009 | - | 0.009 | - | - | 無 | - |

| 16 | 0.02 | - | 0.02 | - | - | ||||

| 17 | 0.02 | - | 0.02 | - | - | ||||

| 18 | 6.0 | - | 6.0 | - | - | ||||

| 19 | 12.4 | - | 5.5 | - | 6.9 | ||||

| 科学技術振興機構 | 15 | 工具器具備品等 | 0.4 | - | 0.4 | 0.009 | - | 無 | 0.009 |

| 16 | 2.1 | - | 2.0 | 0.07 | - | 0.07 | |||

| 17 | 0.6 | - | 0.4 | 0.1 | - | 0.1 | |||

| 18 | 1.2 | - | 1.2 | 0.02 | - | 0.02 | |||

| 19 | 0.5 | - | 0.3 | 0.1 | - | - | |||

| 日本原子力研究開発機構 | 18 | 濃縮ウラン等 | 0.004 | - | 0.004 | - | - | 無 | - |

| 19 | 4.2 | - | 4.2 | - | - | ||||

| 雇用・能力開発機構 | 15 | 勤労者福祉施設、雇用促進住宅等 | 4.1 | 4.1 | - | - | - | 有(個別法) | 4.1 |

| 16 | 0.07 | - | 0.07 | - | - | 無 | - | ||

| 61.7 | 61.7 | - | - | - | 有(個別法) | 61.7 | |||

| 17 | 7.6 | 7.6 | - | - | - | 7.6 | |||

| 18 | 6.5 | 6.5 | - | - | - | 6.5 | |||

| 19 | 0.02 | - | 0.02 | - | - | 無 | - | ||

| 10.8 | 10.8 | - | - | - | 有(個別法) | 3.2 | |||

| 労働者健康福祉機構 | 16 | 労災病院等 | 0.01 | - | 0.01 | - | - | 無 | - |

| 17 | 0.05 | - | 0.05 | - | - | ||||

| 0.5 | - | 0.5 | - | - | 有(個別法) | 0.5 | |||

| 18 | 0.02 | - | 0.02 | - | - | 無 | - | ||

| 0.4 | - | 0.4 | - | - | 有(個別法) | 0.4 | |||

| 19 | 0.01 | - | 0.01 | - | - | 無 | - | ||

| 国立病院機構 | 16 | 国立病院等 | 0.5 | 0.5 | - | - | - | 無 | - |

| 17 | 3.4 | 3.4 | - | - | - | ||||

| 18 | 4.9 | 4.9 | - | - | - | ||||

| 19 | 6.1 | 6.1 | - | - | - | ||||

| 農畜産業振興機構 | 15 | 生糸 | 4.6 | - | - | - | 4.6 | 無 | - |

| 16 | 14.1 | - | - | - | 14.1 | ||||

| 新エネルギー・産業技術総合開発機構 | 16 | 土地(書庫、宿舎跡地) | 4.4 | - | 4.4 | - | - | 無 | - |

| 17 | 0.1 | - | 0.1 | - | - | ||||

| 18 | 0.1 | - | 0.1 | - | - | ||||

| 日本貿易振興機構 | 16 | 土地借地権 | 31.4 | - | 31.4 | - | - | 無 | - |

| 空港周辺整備機構 | 16 | 共同住宅等 | 0.1 | - | - | - | 0.1 | 無 | - |

| 17 | 22.7 | - | - | - | 22.7 | ||||

| 19 | 0.0005 | - | - | - | 0.0005 | ||||

| 都市再生機構 | 16 | 賃貸施設、鉄道資産、事務所、宿舎、保養所等 | 342.1 | - | - | - | 342.1 | 無 | - |

| 17 | 15.8 | - | - | - | 15.8 | ||||

| 18 | 402.2 | - | - | - | 402.2 | ||||

| 19 | 26.8 | - | - | - | 26.8 | ||||

| 日本高速道路保有・債務返済機構 | 17 | 道路資産等 | 289.8 | - | - | - | 289.8 | 無 | - |

| 18 | 142.4 | - | - | - | 142.4 | ||||

| 19 | 120.3 | - | - | - | 120.3 | ||||

| 計(13法人) | 1,750.9 | 304.4 | 57.8 | 0.4 | 1,388.2 | / | 84.7 | ||

そして、科学技術振興機構、雇用・能力開発機構及び労働者健康福祉機構の3法人は、計84億円の売却収入を国庫に納付しているが、これらも前記と同様、個別法等で国庫への納付が定められていることによるものである。

一方、前記の表28

及び表29

のうち、売却した資産の取得原資が政府出資又は政府出資見合いのもので、国庫納付の規定がない法人の状況を示すと表30のとおりとなっており、法人内部に留保されている現金・預金等は、14法人で計290億円となっている。

| 法人名 | 売却年度 | 売却した資産の取得原資別の内訳 | 売却により得られた収入金の充当状況 | 売却により得られた収入金の国庫納付の状況 | 法人に留保されている現金・預金等 | |

| 政府出資 | 政府出資見合い | |||||

| 情報通信研究機構 | 平成17 | - | 0.1 | - | - | 0.1 |

| 造幣局 | 15 | - | 0.06 | - | 売却益189万円を計上。中期目標期間最終年度(19年度)の期末処理により、当該売却益の1/2が国庫に納付されたものとみなされる。 | 0.05 |

| 18 | - | 5.3 | - | 売却益1億8730万円を計上。中期目標期間最終年度(19年度)の期末処理により、当該売却益の1/2が国庫に納付されたものとみなされる。 | 4.4 | |

| 国立印刷局 | 16 | - | 90.5 | - | 売却益29億0002万円を計上。中期目標期間最終年度(19年度)の期末処理により、当該売却益の1/2が国庫に納付されたものとみなされる。 | 76.0 |

| 18 | - | 141.8 | - | 売却益13億7587万円を計上。中期目標期間最終年度(19年度)の期末処理により、当該売却益の1/2が国庫に納付されたものとみなされる。 | 135.0 | |

| 19 | - | 49.6 | - | 売却益23億7013万円を計上。中期目標期間最終年度(19年度)の期末処理により、当該売却益の1/2が国庫に納付されたものとみなされる。 | 37.8 | |

| 高齢・障害者雇用支援機構 | 17 | - | 2.0 | - | - | 2.0 |

| 雇用・能力開発機構 | 18 | - | 1.9 | - | - | 1.9 |

| 19 | - | 0.1 | 0.1 | |||

| 労働者健康福祉機構 | 18 | - | 18.8 | 労災病院の事業費等に充当 | - | - |

| 19 | - | 1.6 | - | |||

| 国立病院機構 | 16 | 8.1 | - | 債務の返済、機器・設備の購入費に充当 | - | - |

| 17 | 6.1 | - | 病院建替のための土地購入費等に充当 | - | - | |

| 18 | 29.1 | - | - | |||

| 19 | 13.9 | - | - | |||

| 種苗管理センター | 13 | 0.2 | - | 西日本農場の土地購入費、施設整備費等に充当 | - | - |

| 14 | 5.1 | - | - | |||

| 15 | 4.1 | - | - | |||

| 16 | 0.1 | - | - | 売却益を484万円計上。中期目標期間最終年度(17年度)の期末処理により、売却益については国庫に納付されたものとみなされる。 | 0.05 | |

| 19 | 2.5 | - | - | - | 2.5 | |

| 農業・食品産業技術総合研究機構 | 14 | 0.1 | - | - | - | 0.1 |

| 16 | 0.09 | - | 0.09 | |||

| 19 | 7.3 | - | 5億7355万円を、農業者大学校の校舎新築費に充当 | - | 1.6 | |

| 緑資源機構 | 18 | - | 4.9 | - | 売却益を1億1286万円計上。中期目標期間最終年度(19年度)の期末処理により、売却益については国庫に納付されたものとみなされる。 | 3.8 |

| 19 | - | 0.6 | - | - | 0.6 | |

| 新エネルギー・産業技術総合開発機構 | 16 | - | 1.6 | 1億1460万円を、職員宿舎用マンションの購入費に充当 | - | 0.4 |

| 日本貿易振興機構 | 16 | - | 11.8 | 本部ビルの購入費に充当 | - | - |

| 17 | - | 11.7 | - | |||

| 19 | - | 0.9 | - | - | 0.9 | |

| 石油天然ガス・金属鉱物資源機構 | 19 | - | 10.5 | 7億2183万円を、職員宿舎用マンションの購入費に充当 | - | 3.3 |

| 中小企業基盤整備機構 | 19 | - | 3.8 | - | - | 3.8 |

| 航海訓練所 | 16 | 1.1 | - | - | - | 1.1 |

| 計 | 78.2 | 358.5 | / | 277.4 | ||

| 法人名 | 売却年度 | 売却した資産の取得原資別の内訳 | 売却により得られた収入金の充当状況 | 売却により得られた収入金の国庫納付の状況 | 法人に留保されている現金・預金等 | |

| 政府出資 | 政府出資見合い | |||||

| 平和祈念事業特別基金 | 平成19 | 198.2 | - | 特別記念事業の執行に充当 | - | (-) |

| 造幣局 | 15 | - | 0.009 | 自動車の購入に充当 | - | - |

| 16 | - | 0.02 | - | |||

| 17 | - | 0.02 | - | - | 0.02 | |

| 18 | - | 6.0 | - | 売却益を1億9529万円計上。中期目標期間最終年度(19年度)の期末処理により、当該売却益の1/2が国庫に納付されたものとみなされる。 | 5.0 | |

| 19 | - | 5.5 | - | 売却益を3億3223万円計上。中期目標期間最終年度(19年度)の期末処理により、当該売却益の1/2が国庫に納付されたものとみなされる。 | 3.8 | |

| 科学技術振興機構 | 15 | - | 0.48 | 300万円を、一般管理費に充当 | - | 0.45 |

| 16 | - | 2.0 | 4万円を、一般管理費に充当 | - | 2.0 | |

| 17 | - | 0.4 | - | - | 0.4 | |

| 18 | - | 1.2 | 1.2 | |||

| 19 | - | 0.3 | 0.3 | |||

| 日本原子力研究開発機構 | 18 | - | 0.004 | 事業費、一般管理費に充当 | - | - |

| 19 | - | 4.2 | - | |||

| 雇用・能力開発機構 | 16 | - | 0.07 | 運営費交付金を充当する事業に充当 | - | - |

| 19 | - | 0.02 | - | - | 0.02 | |

| 労働者健康福祉機構 | 16 | - | 0.01 | 器具備品の購入費に充当 | - | - |

| 17 | - | 0.05 | - | |||

| 18 | - | 0.02 | - | |||

| 19 | - | 0.01 | - | |||

| 国立病院機構 | 16 | 0.5 | - | 一般管理費等に充当 | - | - |

| 17 | 3.4 | - | - | |||

| 18 | 4.9 | - | - | |||

| 19 | 6.1 | - | - | |||

| 新エネルギー・産業技術総合開発機構 | 16 | - | 4.4 | 退職給付引当金等に充当 | - | (4.4) |

| 17 | - | 0.1 | (0.1) | |||

| 18 | - | 0.1 | (0.1) | |||

| 日本貿易振興機構 | 16 | - | 31.4 | 本部ビルの購入費に充当 | - | - |

| 計 | 213.4 | 56.7 | / | 13.4 (4.7) |

||

| 重要財産及び非重要財産の合計(14法人) | 法人に留保されている現金・預金等 |

| 290.9 |

政府出資又は政府出資見合いの資産を売却しても、資産の売却による収入が当該資産の簿価を上回り売却益を計上した場合の簿価に相当する額や、簿価を下回り売却損が発生した場合の当該売却収入に相当する額については、現状では、相応の減資を行って政府出資金を国庫に納付する規定がないため、法人内部に留保されることになる。ただし、売却益に相当する額については、各年度の損益計算の結果等にもよるが、中期目標期間の最終年度まで通則法第44条第1項に規定する積立金として計上されて、その全部又は一部は将来国庫に納付される可能性もある。

上記について事例を示すと次のとおりである。

<事例>

〔重要財産・船舶〕

〔3〕 水産大学校は、平成13年4月に独立行政法人に移行した際、練習船耕洋丸を国からの現物出資の資産として承継したが、耕洋丸が老朽化したことから、19年6月に、新練習船を船舶建造費補助金により新造して、同月に、耕洋丸を8400万円で売却している(承継時の簿価4億7248万円)。

上記の練習船売却に当たっては、売却損が発生することになるが、売却収入に相当する額は、現状では、相応の減資を行って政府出資金を国庫に納付する規定がないため、同大学校に留保されることとなる。

〔非重要財産・たな卸資産〕

〔4〕 造幣局は、平成15年4月に独立行政法人に移行した際、貴金属の品位の証明事業で発生した分析試料残等の白金359,792.6gを政府出資見合いの資産として承継したが、当面、使用する見込みがないことなどから、19年3月に、たな卸資産(原材料)として計上していた白金134,637.8gを5億9800万円で売却している(売却時の簿価4億0571万円)。

上記の白金売却に係る収入のうち、売却益の2分の1に相当する額は、個別法等の規定に基づき、中期目標期間(15年4月〜20年3月)の終了後に国庫に納付されたものとみなされるが、残りの2分の1に相当する額は、造幣局に留保されることとなる。また、簿価に相当する額は、現状では、相応の減資を行って政府出資金を国庫に納付する規定がないため、造幣局に留保されることとなる。

前記のとおり、各独立行政法人は、保有する合理的理由が認められない土地・建物等の実物資産の売却、国庫返納等を着実に推進するとともに、売却等対象資産以外の実物資産についても、引き続き、保有の必要性について不断の見直しを実施することとされている。

そこで、各法人が、20年度以降、売却を予定するなどしている資産の状況についてみると、表31のとおり、その取得価額(法人設立時の簿価)は計5519億円に達する規模となっている。

〔1〕 今後、売却することを決定している資産

(単位:億円)

| 法人名 | 資産種別 | 取得価額 |

| 国際協力機構 | 土地 | 0.07 |

| 建物 | 0.03 | |

| 国立印刷局 | 土地 | 0.1 |

| 科学技術振興機構 | 建物 | 0.3 |

| その他 | 0.04 | |

| 宇宙航空研究開発機構 | 土地 | 0.9 |

| 建物等 | 0.7 | |

| 日本スポーツ振興センター | 土地 | 1.7 |

| 建物等 | 0.2 | |

| 日本原子力研究開発機構 | 土地 | 4.8 |

| その他 | 17.1 | |

| 勤労者退職金共済機構 | 土地 | 1.2 |

| 高齢・障害者雇用支援機構 | 土地 | 0.4 |

| 福祉医療機構 | 土地 | 3.3 |

| 建物 | 0.9 | |

| 雇用・能力開発機構 | 土地 | 2,390.5 |

| 建物等 | 2,441.0 | |

| 労働者健康福祉機構 | 土地 | 65.3 |

| 建物 | 25.6 | |

| 農林水産消費安全技術センター | 土地 | 12.5 |

| 建物等 | 8.5 | |

| 種苗管理センター | 土地 | 2.4 |

| 農業・食品産業技術総合研究機構 | 土地 | 5.0 |

| 農業生物資源研究所 | 土地 | 54.9 |

| 水産総合研究センター | 船舶 | 1.5 |

| 農業者年金基金 | 土地 | 0.7 |

| 建物等 | 0.4 | |

| 産業技術総合研究所 | 土地 | 48.7 |

| 建物 | 15.5 | |

| 新エネルギー・産業技術総合開発機構 | 土地 | 12.6 |

| 建物 | 11.2 | |

| 日本貿易振興機構 | 建物 | 7.4 |

| 石油天然ガス・金属鉱物資源機構 | 土地 | 0.5 |

| 建物 | 5.1 | |

| 鉄道建設・運輸施設整備支援機構 | 土地 | 13.4 |

| 建物等 | 4.2 | |

| 水資源機構 | 土地 | 18.3 |

| 建物 | 0.8 | |

| 住宅金融支援機構 | 土地 | 6.9 |

| 建物 | 9.8 | |

| 計(24法人) | 5,196.4 | |

〔2〕 独立行政法人整理合理化計画等で、売却を促されている資産

(単位:億円)

| 法人名 | 資産種別 | 取得価額 |

| 国際協力機構 | 土地 | 0.04 |

| 建物 | 0.3 | |

| 造幣局 | 土地 | 3.3 |

| 建物 | 1.5 | |

| 国立印刷局 | 土地 | 8.9 |

| 建物 | 7.0 | |

| 物質・材料研究機構 | 土地 | 24.8 |

| 建物 | 4.8 | |

| 科学技術振興機構 | 土地 | 0.1 |

| 建物 | 0.4 | |

| 勤労者退職金共済機構 | 土地 | 1.6 |

| 建物等 | 0.9 | |

| 雇用・能力開発機構 | 土地 | 26.6 |

| 建物等 | 5.5 | |

| 緑資源機構 | 土地 | 5.2 |

| 建物 | 0.8 | |

| 中小企業基盤整備機構 | 土地 | 3.6 |

| 建物等 | 6.5 | |

| その他 | 0.3 | |

| 都市再生機構 | 土地 | 32.1 |

| 建物等 | 41.3 | |

| 環境再生保全機構 | 土地 | 0.8 |

| 計(11法人) | 177.1 | |

〔3〕 〔1〕 、〔2〕 のほか、売却を検討している資産

(単位:億円)

| 法人名 | 資産種別 | 取得価額 |

| 国際協力機構 | 土地 | 11.3 |

| 建物等 | 10.4 | |

| 造幣局 | その他 | 0.5 |

| 国立印刷局 | 土地 | 12.5 |

| 国立青少年教育振興機構 | 土地 | 1.2 |

| 理化学研究所 | 土地 | 6.9 |

| 宇宙航空研究開発機構 | 土地 | 0.4 |

| 建物等 | 0.5 | |

| 日本学生支援機構 | 土地 | 0.9 |

| 雇用・能力開発機構 | 土地 | 12.1 |

| 建物等 | 47.5 | |

| 水産総合研究センター | その他 | 0.08 |

| 石油天然ガス・金属鉱物資源機構 | 建物 | 0.1 |

| 中小企業基盤整備機構 | 土地 | 22.2 |

| 建物等 | 18.7 | |

| その他 | 0.009 | |

| 計(11法人) | 146.1 | |

| 合計(33法人) | 5,519.6 |

前項で独立行政法人の保有資産の売却により得られた収入について分析したが、これ以外に、政府出資見合いの保有資産について売却以外の処分により収入を得たり、旧法人から独立行政法人へ移行するに当たり、政府出資見合いの資産として、現金・預金、有価証券等の金融資産を承継したりしているものがある。

敷金・保証金は、貸借対照表の資産の部において「投資その他の資産」として計上される資産である。これらは、不動産賃貸借契約の解除等に伴い、その一部又は全部が返戻されることになる。

独立行政法人の中には、設立後、本部事務所の都内からの移転や、事務・事業の効率化に伴う支部の統廃合、借上面積の縮小、会議室の廃止等により、賃借していた不動産について契約の際に差し入れていた敷金・保証金の返戻を受けているものがある。

そこで、法人設立以降20年3月末までの間に、敷金・保証金について1億円以上の返戻を受けている法人の状況を示すと表32のとおりである。

| 番号 | 法人名 | 差し入れていた敷金・保証金の原資別の内訳 | 返戻金 計 |

|||

| 政府出資見合い | 運営費交付金 | 国庫補助金等 | その他 | |||

| 1 | 情報通信研究機構 | 1.3 | - | - | - | 1.3 |

| 2 | 平和祈念事業特別基金 | - | - | 1.2 | - | 1.2 |

| 3 | 国際協力機構 | 2.9 | - | - | - | 2.9 |

| 4 | 国際交流基金 | 9.7 | - | - | - | 9.7 |

| 5 | 通関情報処理センター | - | - | - | 1.5 | 1.5 |

| 6 | 日本原子力研究開発機構 | 1.9 | 0.03 | - | - | 1.9 |

| 7 | 高齢・障害者雇用支援機構 | 2.1 | 0.2 | - | - | 2.4 |

| 8 | 雇用・能力開発機構 | 3.7 | 0.1 | - | 0.1 | 4.0 |

| 9 | 労働者健康福祉機構 | 1.3 | 0.03 | - | 0.02 | 1.3 |

| 10 | 農畜産業振興機構 | 1.1 | 0.06 | 0.2 | - | 1.5 |

| 11 | 緑資源機構 | 5.9 | - | - | - | 5.9 |

| 12 | 産業技術総合研究所 | - | 1.0 | - | 0.01 | 1.1 |

| 13 | 新エネルギー・産業技術総合開発機構 | 10.7 | - | - | 0.0003 | 10.7 |

| 14 | 日本貿易振興機構 | 732.8 | - | 0.3 | - | 733.2 |

| 15 | 情報処理推進機構 | 0.2 | - | - | 3.1 | 3.4 |

| 16 | 中小企業基盤整備機構 | 2.2 | - | - | 0.8 | 3.0 |

| 17 | 鉄道建設・運輸施設整備支援機構 | 0.01 | - | 0.04 | 3.9 | 3.9 |

| 18 | 都市再生機構 | - | - | - | 6.7 | 6.7 |

| 19 | 住宅金融支援機構 | - | - | - | 1.7 | 1.7 |

| 20 | 環境再生保全機構 | 1.0 | - | 0.05 | 0.02 | 1.1 |

| 計 | 777.4 | 1.6 | 2.0 | 18.2 | 799.3 | |

そして、このうち、差し入れていた敷金・保証金の原資が政府出資見合いである15法人における返戻金の状況は、表33のとおりである。

| 番号 | 法人名 | 政府出資見合いの敷金・保証金の返戻金 | 左の返戻金の充当状況 | 法人に留保されている現金・預金等 |

| 1 | 情報通信研究機構 | 1.3 | - | 1.3 |

| 2 | 国際協力機構 | 2.9 | 2.6億円を、現本部ビルの追加敷金に充当 | 0.2 |

| 3 | 国際交流基金 | 9.7 | 6.3億円を、新本部ビルの敷金等に充当 | 3.4 |

| 4 | 日本原子力研究開発機構 | 1.9 | 1.2億円を、民間出資金の払戻金に充当 | 0.7 |

| 5 | 高齢・障害者雇用支援機構 | 2.1 | - | 2.1 |

| 6 | 雇用・能力開発機構 | 3.7 | 0.3億円を運営費交付金を充当する事業に充当 | 3.4 |

| 7 | 労働者健康福祉機構 | 1.3 | - | 1.3 |

| 8 | 農畜産業振興機構 | 1.1 | - | 1.1 |

| 9 | 緑資源機構 | 5.9 | 3.7億円を、新本部ビルの敷金等に充当 | 2.1 |

| 10 | 新エネルギー・産業技術総合開発機構 | 10.7 | 6.4億円を、新本部ビルの敷金等に充当 | 4.2 |

| 11 | 日本貿易振興機構 | 732.8 | 270億円を、個別法の規定により国庫納付 458億円を、新本部ビルの購入等に充当 |

4.3 |

| 12 | 情報処理推進機構 | 0.2 | - | 0.2 |

| 13 | 中小企業基盤整備機構 | 2.2 | - | 2.2 |

| 14 | 鉄道建設・運輸施設整備支援機構 | 0.01 | - | 0.01 |

| 15 | 環境再生保全機構 | 1.0 | 全額を、新本部ビルの敷金等に充当 | - |

| 計 | 777.4 | / | 27.0 | |

政府出資見合いの敷金・保証金の返戻により15法人で計777億円の収入を得ている。そして、20年3月末現在で、上記の収入について、1法人(日本貿易振興機構)は個別法の規定により270億円を国庫に納付して、8法人は新たな不動産の購入資金や賃借に係る敷金・保証金等として計480億円を支出しており、差引き27億円が法人内部に留保されている。なお、7法人は返戻金収入の全額を現金・預金等として管理している。

敷金・保証金の返戻による収入金は、損益計算上の収益としては計上されず、通則法第44条第1項に規定する積立金には計上されない。このため、個別法の規定により国庫納付されるものなどを除き、当該収入金については、現状では、相応の減資を行って政府出資金を国庫に納付する規定がないため、法人内部に留保されることになる。

上記について事例を示すと次のとおりである。

<事例>

〔5〕 国際交流基金は、平成15年10月に独立行政法人に移行した際、旧法人が本部事務所等を賃借する際に差し入れていた敷金・保証金16億7697万円を政府出資見合いの資産として承継している。そして、15年度以降、国内外における事務所等の閉鎖や移転等に伴い敷金・保証金の返戻金を受け取っており、その総額は9億7649万円となっている。

一方、同基金は、上記敷金・保証金の返戻金の中から、15年度に京都事務所の移転に係る新事務所(京都市)の賃借のために549万円を、19年度に本部事務所の移転に係る新事務所(新宿区)の賃借のために6億3000万円を、それぞれ敷金として差し入れている。また、上記本部事務所の移転に伴い、20年度において旧本部事務所の退去に伴い5億6113万円の返戻金を受ける予定であるとする一方、新事務所の内部造作工事等のために6億2000万円の支出を計画しており、その原資として、敷金の返戻金を充てる予定であるとしている。

したがって、既に受け取っている返戻金9億7649万円と20年度に受け取る予定の返戻金5億6113万円の計15億3762万円から、新たに差し入れた敷金計6億3549万円と工事等計画額6億2000万円の合計12億5549万円を差し引いた差額の2億8213万円は、現状では、相応の減資を行って政府出資金を国庫に納付する規定がないため、同基金に留保されることとなる。

<事例>

〔6〕 新エネルギー・産業技術総合開発機構は、平成15年10月に独立行政法人に移行した際、本部が入居していたビル(豊島区)に係る敷金を政府出資見合いの資産として承継していたが、16年に本部を川崎市に移転したことから当該敷金9億2528万円の返戻を受けている。

同機構は、当該返戻敷金のうち5億6084万円を移転先である川崎市所在のビルを賃借する際に敷金として差し入れているが、残金の3億6443万円は、現状では、相応の減資を行って政府出資金を国庫に納付する規定がないため、同機構に留保されることとなる。

独立行政法人の中には、政策目的のために法令等で定められた業務として、政府出資金を原資として株式会社に対して出資をしているものがあり、当該株式会社に対する出資に係る権利は、関係会社株式として、貸借対照表の資産の部において「投資その他の資産」として計上されている。

独立行政法人の出資先である特定関連会社(注6)

及び関連会社(注7)

(以下、これらを合わせて「関係会社」という。)の中には、経営成績が思わしくなかったり、期待された成果が上がらなかったりなどして清算処理されているものがあり、清算処理に際して関係会社に残余財産がある場合、独立行政法人は、その残余財産について清算分配金を受け取る。また、独立行政法人によっては、関係会社株式を売却して、収入を得るものもある。

そこで、各独立行政法人の設立以降20年3月末までの間に、政府出資見合いなどの関係会社株式に係る清算分配金収入や株式売却収入を得ている法人の状況を示すと表34のとおりである。

| 法人名 | 勘定名 | 清算売却 | 年度 | 関係会社名 | 出資額の累計 | 取得価額 (独立行政法人設立時) |

清算分配金、株式売却収入 | 国庫納付規定の有無 | 備考 |