平成20年度決算検査報告

| 会計名及び科目 | 労働保険特別会計 | (労災勘定) | (款)雑収入 | |

| (項)雑収入 | ||||

| 部局等 | (1) | 東京労働局 | ||

| (2) | 愛媛労働局 | |||

| 費用徴収の根拠 | 労働者災害補償保険法(昭和22年法律第50号) | |||

| 費用徴収の概要 | 事業主の故意又は重大な過失により生じた業務災害について、保険給付に要した費用の一部を事業主から徴収するもの | |||

| 費用徴収の対象となる保険給付の額 | (1) | 32,525,339円 | (平成16年度〜21年度) | |

| (2) | 17,875,586円 | (平成15年度〜20年度) | ||

| 計 | 50,400,925円 | |||

| 上記保険給付に係る費用徴収の額 | (1) | 9,757,589円 | ||

| (2) | 5,362,654円 | |||

| 計 | 15,120,243円 | |||

| 費用徴収をしていなかった額 | (1) | 7,139,316円 | (平成16年度〜21年度) | |

| (2) | 2,477,805円 | (平成15年度〜20年度) | ||

| 計 | 9,617,121円 | |||

労働者災害補償保険は、労働者災害補償保険法(昭和22年法律第50号。以下「労災保険法」という。)に基づき、労働者の業務上の事由又は通勤による負傷、疾病等に対して療養の給付等の保険給付等を行うものである。

このうち、業務災害に関する保険給付が、事業主の故意又は重大な過失により生じた事故に関するものである場合には、労災保険法の規定により、都道府県労働局(以下「労働局」という。)はその保険給付に要した費用の一部を事業主から徴収すること(以下「費用徴収」という。)ができるとされている。

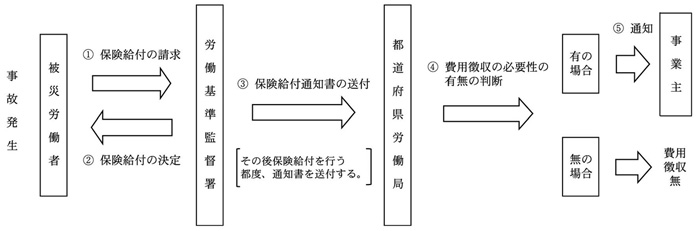

費用徴収は、「労働者災害補償保険法第25条(注1) (事業主からの費用徴収)の規定の取扱いについて」(昭和47年基発第643号労働省労働基準局長通達)により、次のとおり行うこととされている(図参照) 。

〔1〕 労働基準監督署長は、事業主が労働安全衛生法(昭和47年法律第57号)等の法令の危害防止のための規定に明白に違反したため発生させた事故(以下「費用徴収対象事案」という。)については、療養を開始した日(即死の場合は災害発生の日)から起算して3年以内の期間において支給事由の生じた当該事故に係る休業補償給付、障害補償給付等の保険給付が行われる都度、都道府県労働局長(以下「労働局長」という。)に対してその旨の保険給付通知書(以下「通知書」という。)を送付する。

〔2〕 労働局長は、当該事故に係る初回の通知書の送付を受けた後、その内容を審査検討した上で、費用徴収の必要性の有無の判断を行い、そこで費用徴収すべきと判断した事故については、通知書の送付を受ける都度、徴収決定を行い、事業主に対して保険給付の額の100分の30に相当する額(以下「費用徴収金」という。)を費用徴収する旨を通知するとともに、納入告知書を送付する。

なお、労災保険法において準用する労働保険の保険料の徴収等に関する法律(昭和44年法律第84号)により、費用徴収金を徴収する権利は保険給付から2年を経過したときは時効によって消滅することとなっている。

本院は、全国47労働局のうち、12労働局において会計実地検査を行い、平成15年度から20年度までの間に発生した費用徴収対象事案355件について、合規性等の観点から、労災保険法等に基づき費用徴収が適正になされているかなどに着眼して、債権調査確認及び歳入調査決定決議書等の書類により検査した。そして、適正でないと思われる事態があった場合には、更に当該労働局に調査及び報告を求めて、その報告内容を確認するなどの方法により検査を行った。

検査の結果、東京及び愛媛両労働局において、費用徴収対象事案10件の保険給付計50,400,925円に係る費用徴収金15,120,243円のうち9,617,121円について徴収されていないなどしていて、不当と認められる。

このような事態が生じていたのは、上記2労働局等において、事業主からの費用徴収の必要性についての認識が十分でなく、その取扱いが徹底されていなかったことなどによると認められる。

前記の事態を労働局ごとに示すと、次のとおりである。

ア 東京労働局

(ア) 費用徴収の必要性の有無の判断を行っていなかったため、長期間、費用徴収金の徴収決定等が行われておらず、徴収されていなかったもの

東京労働局管内の大田労働基準監督署等3労働基準監督署(注2)

(以下、労働基準監督署を「監督署」という。)は、費用徴収対象事案3件に係る保険給付計16,370,174円について、同労働局に対して、当該保険給付の支給に係る初回の通知書をそれぞれ19年8月、11月及び20年4月に送付していた。

しかし、同労働局は、上記の3監督署から通知を受けてから21年5月までの長期間、特段の理由もなく事業主に対する費用徴収の必要性の有無の判断を行っていなかった。

その結果、前記の保険給付計16,370,174円に係る費用徴収金4,911,050円について徴収決定等が行われておらず、徴収されていなかった。

(イ) 費用徴収の必要性があると判断していたのに、長期間、通知書の送付がなかったなどのため、費用徴収金の徴収決定等が行われておらず、徴収されていなかったり、時効により徴収することができなくなったりしていたもの

同労働局管内の品川監督署等3監督署(注3)

は、費用徴収対象事案3件に係る保険給付計16,155,165円のうち17年3月から19年2月までに支給した計8,859,807円について、同労働局に対して、当該保険給付の支給に係る通知書を送付しており、同労働局は、費用徴収の必要があると判断していた。しかし、同労働局は、上記の保険給付計8,859,807円のうち8,727,597円に係る費用徴収金2,618,273円については徴収決定等を行っていたが、132,210円に係る費用徴収金39,663円については徴収決定等を行っていなかった。

また、上記の3監督署は、上記の支給後に支給した保険給付計7,295,358円について、21年5月までの長期間、通知書の送付を特段の理由もなく行っていなかった。そして、同労働局も、通知書が送付されないことに対して確認等を行っていなかった。このため、上記の保険給付計7,295,358円に係る費用徴収金2,188,603円について徴収決定等を行っていなかった。

その結果、前記の保険給付のうち計7,427,568円に係る費用徴収金2,228,266円について徴収決定等が行われておらず、徴収されていなかった。

そして、このうち661,565円については、既に時効が成立しているため、費用徴収金の徴収決定等を行うことができず、徴収することができなかった。

イ 愛媛労働局

(ア) 費用徴収の必要性の有無の判断を行っていなかったため、長期間、費用徴収金の徴収決定等を行っておらず、時効により徴収することができなくなっていたもの

愛媛労働局管内の宇和島監督署は、費用徴収対象事案2件に係る保険給付計8,532,236円について、同労働局に対して、当該保険給付の支給に係る初回の通知書を17年5月及び7月に送付していた。

しかし、同労働局は、同監督署から通知を受けてから20年8月までの長期間、特段の理由もなく事業主に対する費用徴収の必要性の有無の判断を行っていなかった。このため、同労働局は、同年同月に費用徴収の必要があると判断して、上記の保険給付計8,532,236円に係る費用徴収金2,559,659円のうち1,349,859円については徴収決定等を行うことができたものの、残余の1,209,800円については、既に時効が成立しているため徴収決定等を行うことができず、徴収することができなくなっていた。

(イ) 費用徴収の必要性があると判断していたのに、長期間、費用徴収金の徴収決定等を行っておらず、時効により徴収することができなくなっていたもの

同労働局管内の松山監督署等2監督署(注4)

は、費用徴収対象事案2件に係る保険給付計9,343,350円について、同労働局に対して、当該保険給付の支給に係る通知書を送付していた。そして、同労働局は、費用徴収の必要があると判断して、上記の保険給付計9,343,350円のうち15年6月から17年2月までに支給した保険給付計4,824,922円に係る費用徴収金1,447,468円について、17年3月に徴収決定等を行っていた。

しかし、同労働局は、上記の2監督署が17年4月以降に支給した保険給付計4,518,428円に係る費用徴収金1,355,527円について、20年8月までの長期間、通知書が送付されているのに特段の理由もなく徴収決定等を行っていなかった。このため、同労働局は、同年同月に、上記の保険給付計4,518,428円に係る費用徴収金1,355,527円のうち87,522円については徴収決定等を行うことができたものの、残余の1,268,005円については、既に時効が成立しているため徴収決定等を行うことができず、徴収することができなくなっていた。

なお、時効が成立しているため徴収決定等を行うことができない費用徴収金を除いたこれらの費用徴収金については、本院の指摘により、すべて徴収決定の処置が執られた。

| (注1) | 労働者災害補償保険法第25条 労働者災害補償保険法及び労働保険の保険料の徴収等に関する法律の一部を改正する法律(平成12年法律第124号)により第31条に改正され、平成13年4月1日から施行された。

|

| (注2) | 3労働基準監督署 大田、江戸川両監督署、及び八王子監督署町田支署

|

| (注3) | 3監督署 品川、池袋、青梅各監督署

|

| (注4) | 2監督署 松山、宇和島両監督署

|