平成20年度決算検査報告

| 会計名及び科目 | 労働保険特別会計(徴収勘定) | (款)雑収入 |

| (項)雑収入 | ||

| 部局等 | 厚生労働本省、46労働局 | |

| 事務の概要 | 滞納事業主より徴収する労働保険料に係る延滞金について、調査決定及び徴収簿への登記並びに納入督励等を行う事務 | |

| 適切に調査決定等が行われていなかった未納延滞金の額 | 42億1905万円(平成20年度) | |

(平成21年10月30日付け 厚生労働大臣あて)

標記について、会計検査院法第34条の規定により、下記のとおり是正の処置を要求し及び是正改善の処置を求める。

記

貴省は、労働者の業務上の事由又は通勤による負傷、疾病等に対する迅速かつ公正な保護を図ることを目的として労働者災害補償保険を、また、労働者の生活及び雇用の安定並びに福祉の増進を図ることを目的として雇用保険を、それぞれ管掌している。そして、両保険は労働保険の保険料の徴収等に関する法律(昭和44年法律第84号。以下「徴収法」という。)の規定に基づき労働保険と総称され、労働保険の事業に要する費用に充てるため労働保険の保険料(以下「労働保険料」という。)を徴収しており、当該徴収業務については、都道府県労働局(以下「労働局」という。)が行っている。

労働局は、事業主が徴収法で定められた納期限(以下「法定納期」という。)を経過しても労働保険料を納付しない場合(以下、法定納期までに労働保険料を納付しない事業主を「滞納事業主」という。)には、当該滞納事業主に対して、納期限を別途指定して(以下、この別途指定する納期限を「指定納期」という。)労働保険料の納付を督促しなければならないこととされており、督促に当たっては指定納期等が記載された督促状を送付することとされている。なお、貴省によると、平成19年度において全国47労働局が送付した督促状の件数は計約33万件となっており、5万件を超える東京労働局を始め大都市圏の労働局においては送付件数が多数に及んでいる。

そして、労働局は、指定納期を経過して労働保険料が完納されたときには、労働保険料の額につき年14.6%(注1)

の割合で、法定納期の翌日から労働保険料の完納の日の前日までの日数に応じて計算した延滞金を徴収することとされている。

この延滞金は、労働保険料が完納されるまではその額が確定せず、労働局においては、労働保険料の完納前に延滞金について金額を記載した納入の告知をすることができないことから、原則として滞納事業主に労働保険料を完納する際、自主的に延滞金の額を計算させて、納付させることとされており、督促状にもその旨を記載している。

なお、労働保険料に係る延滞金の消滅時効は、労働保険料が完納された日の翌日から2年とされている。

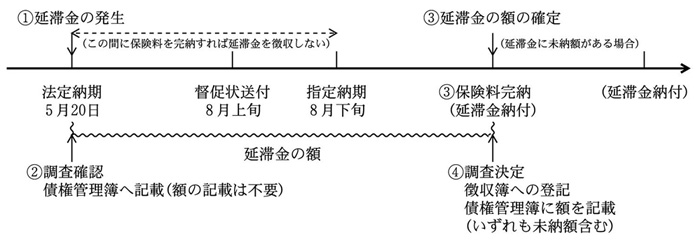

労働局は、延滞金の債権管理及び歳入徴収に当たっては、会計法(昭和22年法律第35号)、国の債権の管理等に関する法律(昭和31年法律第114号)、貴省が労働局に対して発した「徴収関係事務取扱手引I(徴収・収納)」(平成20年3月基発第0331008号厚生労働省労働基準局長通知。以下「取扱手引」という。)等の会計法令等に基づいて行うこととされている。そして、延滞金に係る債権管理及び歳入徴収の事務は、次のように行うこととされている(次図参照) 。

| 注(1) | 前年度以前より継続して事業を営んでいる事業主が、保険料を一括で納付する場合を示したものである。 |

| 注(2) | 法定納期等の時期は平成20年度までのものである。 |

ア 歳入徴収官である都道府県労働局長(以下「労働局長」という。)は、事業主が法定納期までに保険料を完納しないことにより延滞金が発生した場合、遅滞なく、当該延滞金について調査確認の上、延滞金が発生した旨を労働保険徴収台帳(以下「債権管理簿」という。)に記載する。なお、延滞金の額については、労働保険料が完納されるまで確定しないことから、延滞金が発生した時点では債権管理簿に記載しないこととされている。(図〔1〕 、〔2〕 )

イ 労働局長は、指定納期経過後に労働保険料が完納され、延滞金の額が確定した時点で、下記の手続を行う。(図〔3〕 、〔4〕 )

(ア) 滞納事業主から労働保険料が完納された場合には、延滞金について調査決定を行い、徴収簿に滞納になっていた労働保険料ごとに計算された延滞金の合計を徴収決定済額として登記するとともに、債権管理簿に延滞金の額の記載を行う(以下、これら調査決定から債権管理簿に延滞金の額の記載を行うまでの一連の会計事務手続を「調査決定等」という。)。

(イ) 延滞金の納付があったときは、その額を徴収簿に収納済歳入額として登記し、債権管理簿に債権が消滅したことを記載する。

(ウ) 延滞金の納付がない場合には、未納となっている延滞金(以下、この労働保険料完納時に納付されず未納となっている延滞金を「未納延滞金」という。)について債権管理等を行う。

貴省の所掌事務に係る債権の毎年度末における現在額を記載して財務大臣に報告する債権現在額報告書等によると、19年度における労働保険料に係る延滞金の徴収決定済額は7億6892万余円、これに対する収納済歳入額は6億9734万余円で収納率約90.6%となっており、全国47労働局のうち25労働局において延滞金の収納率が100%となっている。しかし、延滞金は、滞納していた労働保険料を納付した後、更に追加して納付するものであることを考えると、半数を超える労働局において収納率が100%となっている状況は、不自然であると思料された。

そこで、本院は、合規性等の観点から、延滞金の債権管理及び歳入徴収の事務は適切に行われているかなどに着眼して、主として20年度に完納された労働保険料に係る延滞金を対象として、貴省及び18労働局(注2)

において会計実地検査を実施するとともに、これらの会計実地検査を行った18労働局を含む全国47労働局から、確認が必要であると認められた労働保険料完納事案について報告を求め、その内容を分析するなどの方法により検査を行った。

検査したところ、次のような事態が見受けられた。

20年度における労働保険料に係る延滞金の徴収決定済額は、47労働局で計8億7012万余円となっていた。

しかし、岐阜労働局を除く46労働局は、20年度に完納された労働保険料に係る未納延滞金計130,588件、42億1905万余円について、労働保険料完納時に調査決定等を行っていなかった。そして、債権管理簿において未納延滞金を適切に管理しておらず、その総額を把握していなかった。その結果、債権現在額報告書等に債権の現況が正しく反映されていない状況となっていた。

したがって、前記の延滞金の徴収決定済額に、上記の調査決定等が行われていなかった未納延滞金の額を加算すると、20年度に貴省が債権管理簿において管理を行うべきであった延滞金の総額は50億8917万余円となり、これに基づき20年度の収納率を算定すると、実際の収納率は次表のとおり約13.8%にとどまっていた。

| 区分 | 労働保険料に係る延滞金 | 収納済歳入額 (B) |

収納率 (B)/(A) |

|||

| 徴収決定済額 | 本院の検査の結果判明した調査決定等が行われていなかった未納延滞金 | 計(A) | ||||

| 46労働局 | 千円 795,050 |

件 130,588 |

千円 4,219,051 |

千円 5,014,101 |

千円 690,202 |

% 13.7 |

| 岐阜労働局 | 75,069 | 0 | 0 | 75,069 | 15,318 | 20.4 |

| 47労働局計 | 870,120 | 130,588 | 4,219,051 | 5,089,171 | 705,520 | 13.8 |

さらに、19年度に完納された労働保険料に係る未納延滞金についても債権管理簿において管理が行われていないものがあることが考えられ、この中には2年の消滅時効が成立していないものがあると考えられることから、貴省が債権管理簿において管理すべき延滞金の総額は更に増加するものと認められる。

なお、岐阜労働局が、20年度に完納された労働保険料に係る延滞金についてすべて調査決定等を行っていたのは、20年2月に延滞金の債権管理及び徴収の事務について見直しを行ったことによる。

前記46労働局における調査決定等を行っていない未納延滞金の納入督励及び時効中断の措置の実施状況について報告を求めたところ、次のような状況であった。

ア 納付書の送付状況

前記のとおり、延滞金は、滞納事業主自らが延滞金の額を計算して納付することを原則としているが、未納延滞金の納入督励の一環として、また、滞納事業主の利便を図るため、46労働局は、未納延滞金の額を算定し、これを記載した納付書を滞納事業主に送付しているとしている(なお、この未納延滞金の額の算定は、貴省の労働保険適用徴収システムでは、自動的に算定されないことから、46労働局では個別に算定している。)。

しかし、実際には、納付書の送付がなされていないものがあり、特に、埼玉、東京、神奈川、静岡、奈良各労働局は、積極的な納付書の送付に取り組んでおらず、その多くが送付されていない状況になっていると認められた。

イ 納付書送付後の納入督励等の実施状況

46労働局における未納延滞金の納付書送付後の文書や電話による納入督励及び時効中断の措置の実施状況について確認したところ、北海道、大阪、山口、長崎各労働局を除く42労働局は、納付書送付後はほとんど納入督励を実施していなかった。また、北海道、大阪、山口各労働局を除く43労働局は、滞納事業主から未納延滞金に係る債務があることを承認する債務承認書を取得していないなど、時効中断の措置を執っていなかった。

上記ア、イの事態について、今後も納入督励等が実施されない状況が継続すると、時効により消滅していく未納延滞金が増加することが懸念される。

一方、業務見直しにより調査決定等を行っていた岐阜労働局について、その後の納入督励等の実施状況を確認したところ、20年2月から同年8月までに納付書を送付したもののうち、依然、納付のなかった未納延滞金3045万余円について同年10月に再度、滞納事業主に対して納付書を送付していた。そして、このうち285万余円を21年3月末までに収納しており、納入督励等による一定の効果が見受けられた。

労働保険料に係る未納延滞金の調査決定等を行っていないこと、そのため債権管理簿において債権管理すべき未納延滞金の総額を把握していない事態及び納付書を送付していないなど納入督励等を的確に実施していない事態は、会計法令等に違反するものや時効によりその徴収が不納となる未納延滞金の増加につながるものであり、適切とは認められず、是正及び是正改善を図る要があると認められる。

このような事態が生じているのは、労働局において労働保険料に重点を置いて徴収業務を実施していることにもよるが、主として次のことによると認められる。

ア 労働局において

(ア) 未納延滞金に係る債権管理及び徴収の事務について、会計法令等を遵守すべきことについての認識が十分でないこと

(イ) 調査決定等が行われていないことにより、未納延滞金の納入督励等の必要性についての認識が十分でないこと

イ 貴省において

(ア) 会計法令等を遵守すべきことや納入督励等を実施すべきことについての労働局に対する指導が十分でないこと

(イ) 労働保険料完納後には納付書を送付することとするなどの納入督励等の債権管理の事務に関する具体的な手続を整備していないこと

(ウ) 未納延滞金の額の算定は、滞納となっていた労働保険料ごとに個別に行う必要があるなど煩雑なものとなっており、督促状の送付の対象となる労働保険料の件数が多数に及ぶ大都市圏の労働局では、それに伴う未納延滞金に係る事務量も大きなものとなっているにもかかわらず、事務を効率的に行うための環境を整備していないこと

貴省において、未納延滞金について会計法令等に基づき適切に調査決定等を行うとともに、的確な納入督励等を実施させるための体制を整備するよう、次のとおり是正の処置を要求し及び是正改善の処置を求める。

ア 労働局に対して、調査決定等が行われていない未納延滞金について、速やかにこれを行わせて、債権管理簿に記載させること

イ 労働局に対して、取扱手引の内容について更に周知徹底するとともに、会計法令等の遵守や納入督励等の実施を行うよう指導すること

ウ 納入督励等を実施することなどの債権管理の事務に関する具体的な手続を整備し、これを労働局に対して十分周知すること

エ 大都市圏の労働局における事務の負担を軽減するため、延滞金の額を自動的に算定するプログラムを開発するなど、事務を効率的に行うための環境を整備すること