平成20年度決算検査報告

| 会計名及び科目 | 食料安定供給特別会計(農業経営安定勘定) | (項)農業経営安定事業費 |

| 部局等 | 農林水産本省、3農政局 | |

| 交付の根拠 | 農業の担い手に対する経営安定のための交付金の交付に関する法律 (平成18年法律第88号) |

|

| 交付先 | 18法人 | |

| 水田・畑作経営所得安定対策の概要 | 米穀、麦その他の重要な農産物に係る農業の担い手に対して、我が国 における生産条件と外国における生産条件との格差から生ずる不利を 補正するための交付金(生産条件不利補正交付金)等を交付するもの |

|

| 上記に対する生産条件不利補正交付金交付額の合計 | 7億4366万余円

(平成19、20両年度)

|

|

| 上記のうち土地利用型農業の担い手の育成に資するものとなっていない事態に係る生産条件不利補正交付金交付額 | 7億2561万円

|

|

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

貴省は、米穀、麦等の土地利用型農業の担い手の経営及び所得の安定を図るために、平成19年度から、農業の担い手に対する経営安定のための交付金の交付に関する法律(平成18年法律第88号)に基づき、水田・畑作経営所得安定対策(以下「本対策」という。)として、米穀、麦その他の重要な農産物に係る農業の担い手に対して、我が国における生産条件と外国における生産条件との格差から生ずる不利を補正するための交付金(以下「生産条件不利補正交付金」という。)等を交付している。

上記に先立って貴省は、17年10月に経営所得安定対策等大綱を省議決定し、次のように本対策の実施に関する基本認識を明らかにしている。

ア 土地利用型農業については、これまで全農家を対象として品目ごとの価格に着目して講じてきた対策を、担い手に対象を絞り経営全体に着目した対策に転換するという、戦後の農政を根本から見直すものとなること

イ 我が国の農業・農村が、農業従事者の減少・高齢化、耕作放棄地の増大等により危機的状況にある中で、兼業農家、高齢農家等をはじめ多様な構成員から成る地域農業をその担い手を中心として地域の合意に基づき再編しようとするものであること

貴省は、上記の基本認識の下、本対策の実施に当たり、水田・畑作経営所得安定対策実施要領(平成18年18経営第1871号農林水産省経営局長通知。以下「実施要領」という。)を定めている。そして、土地利用型農業の担い手の育成を促すため、実施要領において、本対策の対象となる農業者(以下「対象農業者」という。)を、経営に帰属する農地面積を一定規模以上有することなどの要件を備えた認定農業者又は集落営農組織に限定している。

上記の認定農業者は、農業経営基盤強化促進法(昭和55年法律第65号)に基づき、市町村の基本構想で示された目標に向けた農業経営の改善を図るための計画を作成して、当該計画について市町村から認定を受けた農業者等であり、個人のほか、農事組合法人、株式会社等の法人も含まれる。

また、集落営農組織は、一元的に経理を行い法人化の計画を有するなど将来的に効率的かつ安定的な農業経営に発展すると見込まれる任意の組織であり、小規模農業者等から構成される。

上記のように、対象農業者の経営形態には個人、法人及び任意の組織の3形態があるが、このうち、特に法人は、創意工夫を生かした農業経営の展開や経営管理能力の向上等に優れていることから、認定農業者の一角を担うばかりでなく、任意の組織である集落営農組織の発展段階としても位置付けられている。

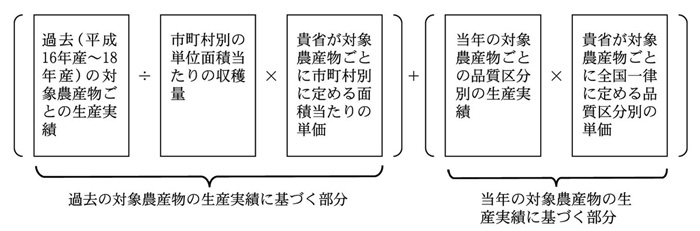

実施要領において、生産条件不利補正交付金は、標準的な生産費と標準的な販売収入額との差額が顕在化している麦、大豆等の農産物(以下「対象農産物」という。)について、その差額を補てんするものであるとされており、その交付額は次式のとおり過去及び当年の対象農産物の生産実績に基づき算定されることとなっている。

そして、交付額の算定に用いる対象農産物ごとの生産実績は、本対策への加入が認められた対象農業者(以下「対策加入者」という。)の経営に帰属する農地面積に係る過去及び当年の対象農産物の生産実績とされている。

実施要領において、本対策への加入申請及び生産条件不利補正交付金の交付申請の手続は、次のように定められている。

すなわち、本対策に加入しようとする対象農業者は、毎年、加入申請書を関係書類とともに地方農政事務所長(地方農政局が所在する府県においては地方農政局長、北海道においては北海道農政事務所長、沖縄県においては沖縄総合事務局長。以下同じ。)に提出し、地方農政事務所長は、その内容を確認の上、当該対象農業者に対して所要の通知を行う。

また、同交付金の交付を受けようとする対策加入者は、交付申請書を関係書類とともに地方農政事務所長を経由して地方農政局長(北海道においては北海道農政事務所長、沖縄県においては沖縄総合事務局長。以下同じ。)に提出し、地方農政局長は、内容を審査の上、交付決定を行い、当該対策加入者に対してその旨を通知し、同交付金を交付する。

本対策は、生産条件不利補正交付金等の交付を通じて、土地利用型農業の担い手を育成して、担い手を中心として地域農業を再編することを目的として行うものである。そして、本対策において、法人は認定農業者の一角を担うばかりでなく、集落営農組織の発展段階としても位置付けられているなど、土地利用型農業の担い手として重要な役割を担うことが期待されている。

そこで、本院は、有効性等の観点から、対策加入者のうち法人である認定農業者に対する生産条件不利補正交付金の交付が本対策の目的に資するものとなっているかなどに着眼して検査した。

本院は、貴省、3農政局及び8農政事務所 (注1) において会計実地検査を行った。そして、会計実地検査に当たり、加入申請書に記載された内容をあらかじめ分析するなどして選定した31法人に対して交付された生産条件不利補正交付金19年度5億2188万余円、20年度5億2154万余円、計10億4343万余円を対象として、交付申請書、法人の決算書類等の関係書類を確認するなどして検査した。

検査したところ、2農政局及び5農政事務所(注2) 管内の18法人(以下「18法人」という。)に対して、3農政局(注3) から交付された生産条件不利補正交付金19年度3億7870万余円、20年度3億6495万余円、計7億4366万余円のうち19年度3億6889万余円、20年度3億5671万余円、計7億2561万余円について、次のような事態が見受けられた。

18法人は、本対策の実施に合わせて新たに設立されるなどした法人であり、集落営農組織への参加が困難となっていた小規模農業者を本対策に参加させるなどの目的で、当該小規模農業者が所有権を有する農地等を新たに法人の経営に帰属させることにしたものである。

そして、18法人は、これらの小規模農業者から農地利用権の設定を受けたり農作業を受託したりすることなどにより、法人の経営に帰属することになった農地面積の合計が実施要領で定める経営規模等の要件を満たすこととなったことから、本対策に加入して、各法人の経営に帰属することになった農地面積に係る過去及び当年の対象農産物の生産実績に基づいて生産条件不利補正交付金の交付を受けていた。

しかし、18法人は、実施要領で定める経営規模等の要件を満たしていたものの、自らの経営に帰属することになった農地において農作業を実施するための農業用機械を保有又は賃借しておらず、農作業従事者も雇用していないことから、法人として自ら農作業を実施する能力を保有していない状況であった。このため、法人に農地利用権を設定したり農作業を委託したりなどした小規模農業者は、本対策実施以前から農作業を実施していた農地において従来と同様に個々に農作業を実施していた。

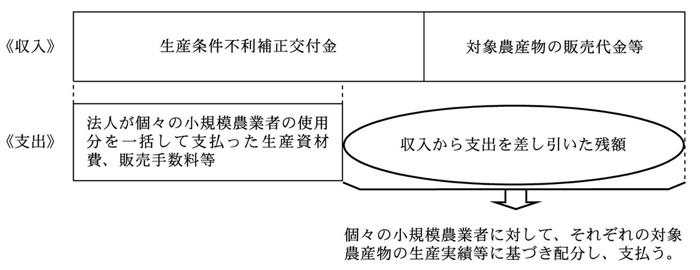

18法人は、上記(1)により各小規模農業者が生産した対象農産物を法人名義で販売していた。そして、18法人は、生産条件不利補正交付金、対象農産物の販売代金等の収入から、法人が個々の小規模農業者の使用分を一括して支払った生産資材費、販売手数料等の支出を差し引いた残額について、次図のように、個々の小規模農業者に対して、それぞれの対象農産物の生産実績等に基づき配分し、支払っていた。

図 生産条件不利補正交付金、対象農産物の販売代金等の精算方法

すなわち、個々の小規模農業者は、従来と同様に農作業を実施し、その生産実績等に応じた収益を得る一方で、収穫量や価格の変動等による経営のリスクは、個々の小規模農業者に帰するものとなっていた。したがって、18法人は、収穫量や価格の変動等による経営のリスクを負っておらず、収入と支出が通過するだけで、対象農産物の生産に関する経営体としての実質を備えていない状況であった。この結果、18法人に対する生産条件不利補正交付金の交付は、個々の小規模農業者がそれぞれに行う対象農産物の生産に関する経営に対する支援にとどまっていた。

A県B市に所在する法人Cは、地理的に分散した地域に農地が所在するなどの理由により、集落営農組織に参加することが困難となっていた小規模農業者23名を本対策に参加させるなどの目的で、18年5月に設立されたものである。そして、法人Cは、これらの小規模農業者から農地利用権の設定を受けたり農作業を受託したりなどすることにより、法人Cの経営に帰属することになった農地面積の合計が実施要領で定める経営規模等の要件を満たすこととなったことから、本対策に加入し、これらの農地面積に係る過去及び当年の麦の生産実績に基づいて生産条件不利補正交付金19年度773万余円、20年度760万余円、計1533万余円の交付申請を行い、関東農政局から同額の交付を受けていた。

しかし、法人Cは、自らの経営に帰属することになった農地において農作業を実施するための農業用機械を保有又は賃借しておらず、さらに、農作業従事者も雇用していなかった。このため、法人Cに農地利用権を設定したり農作業を委託したりなどした小規模農業者は、本対策実施以前から農作業を実施していた農地において従来と同様に個々に農作業を実施していた。

一方、法人Cは、これらの小規模農業者が生産した麦を法人C名義で販売しており、同交付金及び麦の販売代金を合わせた収入から、法人Cが個々の小規模農業者の使用分を一括して支払った生産資材費、法人Cが要した事務費等を差し引いた残額について、実際の農作業を実施した個々の小規模農業者に対して、過去及び当年の対象農産物の生産実績等に基づき配分し、作業代等の名目で支払っていた。

上記のように、18法人は法人として農作業を実施する能力を現在保有しておらず、対象農産物の生産に関する経営体としての実質を備えていないことから、18法人に対する生産条件不利補正交付金の交付が、実際には個々の小規模農業者がそれぞれに行う対象農産物の生産に関する経営に対する支援にとどまっていて、現状では、土地利用型農業の担い手の育成に資するものとなっていないと認められる。

前記(1)及び(2)のように、18法人において、対象農産物の生産に関する経営体としての実質を備えていないなど、生産条件不利補正交付金の交付が土地利用型農業の担い手の育成に資するものとなっていない事態は、改善の要があると認められる。

このような事態が生じているのは、貴省において、次のことなどによると認められる。

ア 対策加入者である法人に対して、土地利用型農業の担い手として重要な役割を担っていること、法人自らが対象農産物の生産に関する経営体としての実質を備える必要があることなど、本対策の趣旨の周知徹底を十分に行っていないこと

イ 本対策が、担い手を中心として地域農業を再編しようとするものであるにもかかわらず、法人や集落営農組織を地域の実情に即して設立する方法についての説明が十分でないなど、対象農産物を生産する意欲を持つ小規模農業者に対して本対策への加入の方途を十分に示していなかったこと

ウ 地方農政事務所長による本対策への加入申請時の内容確認、地方農政局長による生産条件不利補正交付金の交付申請時の審査等が経営規模等の外形的要件の確認等にとどまっており、同交付金の交付が本対策の目的に資するものであるかについての検証を行う体制となっていないこと

我が国の農業、とりわけ土地利用型農業については、農地が小規模のまま分散し、また、農業者の高齢化が進む中で、離農による新たな耕作放棄地の増加が現実に懸念される問題となっている。貴省は、このような状況に対応するために、土地利用型農業の担い手が将来的に効率的かつ安定的な農業経営体となり、他産業並みの所得を確保し得る農業経営体に発展していくための努力を促し、その経営及び所得の安定を図るための方策として、19年度から本対策を実施している。

ついては、貴省において、次の処置を講ずることにより、生産条件不利補正交付金の交付が土地利用型農業の担い手の育成に資するものとなるよう意見を表示する。

ア 対策加入者である法人に対して、土地利用型農業の担い手として重要な役割を担っていること、法人自らが対象農産物の生産に関する経営体としての実質を備える必要があることなど、本対策の趣旨の十分な周知徹底を図ること

イ 対策加入者である法人について、その実態を把握し、対象農産物の生産に関する経営体としての実質を備えていないと認められる場合には、関係団体等の協力を得て、当該法人が本対策の趣旨に沿った具体的な体制整備を一定期間内に図るよう所要の措置を講ずること

ウ 地方農政事務所長による本対策への加入申請時の内容確認、地方農政局長による生産条件不利補正交付金の交付申請時の審査等に際して、法人に対する同交付金の交付が本対策の目的に資するものであるかどうかを検証するための体制整備を図り、必要な検証を行うこと