平成20年度決算検査報告

| 会計名及び科目 | エネルギー対策特別会計(エネルギー需給勘定) | |

| (項)エネルギー需給構造高度化対策費 | ||

| 平成18年度以前は、石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化勘定) | ||

| (項)エネルギー需給構造高度化対策費 | ||

| 部局等 | 資源エネルギー庁 | |

| 補助の根拠 | 予算補助 | |

| 補助事業者 | 独立行政法人新エネルギー・産業技術総合開発機構 | |

| 間接補助事業者 (事業主体) |

54事業主体 | |

| 補助事業 | エネルギー使用合理化事業者支援事業 | |

| 補助事業の概要 | タクシーの効率的な配車によって、空車走行距離を削減して省エネルギー化を図る目的で、デジタル式GPS—AVMシステムを普及させる ため、導入費用の一部を補助するもの | |

| 事業の適切な執行体制等が整備されていなかったため、事業効果を適切に算定できていない事業者数 | 54事業主体 | |

| 上記に係る補助対象事業費の合計 | 25億9638万余円 | (平成18年度〜20年度) |

| 上記に対する国庫補助金交付額の合計 | 8億6490万円 | |

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

貴省は、独立行政法人新エネルギー・産業技術総合開発機構(以下「機構」という。)が行うエネルギー使用合理化事業者支援事業(以下「支援事業」という。)に必要な資金を助成するため、エネルギー使用合理化事業者支援補助金を交付している。そして、機構は、エネルギー使用合理化事業者支援補助金交付規程(平成15年度規程第55号)に基づき、省エネルギー(以下「省エネ」という。)効果が高く、費用対効果が優れていると認められる設備を導入しようとする者に対して同補助金を交付している。

上記交付規程によると、同補助金は、省エネ効果が高い設備への投資に対する一定の効果を定量的に実証し、事業内容を広く普及することにより、他の事業者の省エネに向けた取組を促すことを目的としている。

支援事業には、平成17年のエネルギーの使用の合理化に関する法律(昭和54年法律第49号)の改正を受け、旅客輸送事業者におけるエネルギーの使用の合理化の適切かつ有効な実施を図るため、国土交通省の認定を要件とする様々な支援プロジェクトが毎年度追加されている。そして、支援事業のうち、18年度に開始した、デジタル式GPS—AVMシステム(注1)

(以下「D—GPSシステム」という。)の普及を図る事業(以下「本件補助事業」という。)は、国土交通省の認定要領及び機構の公募要領等によると、事業主体であるタクシー事業者等(注2)

がD—GPSシステム導入計画(以下「導入計画」という。)を策定し、これに対して国土交通省が認定した事業を補助の対象としている。本件補助事業は、タクシー事業者等が、無線による配車、運行管理システムを、アナログ式の音声無線やGPS—AVMシステム等からD—GPSシステムに代替することにより、配車効率を向上させ、空車タクシーの走行距離を削減させて省エネ化を図るために、D—GPSシステムの基地局設備を導入する費用の3分の1を補助するもので、補助金の交付実績は、18年度21者3億2961万余円、19年度20者3億1055万余円、20年度13者2億2437万余円、計54者8億6490万余円となっている。

なお、上記の補助金は、文部科学省、経済産業省及び環境省所管のエネルギー対策特別会計から交付されているが、11年度から17年度までの間は、これと同様の補助金が、都市交通の安全、円滑化に資することを目的として、国土交通省所管の自動車損害賠償保険事業特別会計(14年度以前は自動車損害賠償責任再保険特別会計)から自動車事故対策費補助金として交付されていた。

本件補助事業は、省エネ効果を定量的に実証するなどのため、タクシー事業者等に対して、導入計画認定申請時及び補助金交付申請時に、設備導入によるエネルギー削減率(以下「省エネ率」という。)の目標値等を申請させ、また、補助事業終了後に、補助事業実施前後の1年間に算定した省エネ率の実績値などを国土交通省に報告させることとしている。

前記のとおり、機構が行う支援事業は、国土交通省の認定を要件とする事業を毎年度追加しており、本件補助事業もそのひとつである。

そこで、本院は、合規性、有効性等の観点から、本件補助事業が適切に実施され、事業効果が発現しているかなどに着眼して、貴省資源エネルギー庁、国土交通本省、機構本部及び9事業主体において、公募要領、導入計画認定申請書、補助金交付申請書、実績報告書等の書類により会計実地検査を行うとともに、残りの45事業主体についても、機構を通じて報告を求めるなどして検査を実施した。

検査したところ、次のような事態が見受けられた。

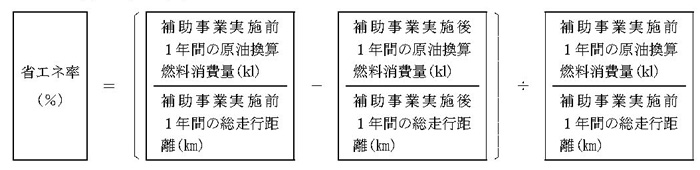

国土交通省及び機構は、次の算定式により、18年度の省エネ率を事業主体に算定させていた。

<18年度事業の算定式>

この算定式は、本件補助事業で導入したD—GPSシステムを利用する車両の燃料消費量の合計を乗客を乗せて実車で走行した距離と空車で走行した距離との合計である総走行距離で除して算定したエネルギー消費原単位(注3)

に基づいている。

しかし、この算定式では、走行距離1km当たりの燃料消費量を事業実施前後で増減した値の比率で算定することになるが、算定に使用する総走行距離は実車走行距離と空車走行距離が区分されていないため、空車走行距離の削減割合等を算定することができないものとなっていた。

以上のことから、本件補助事業は、前記のように、空車タクシーの走行距離を削減するための投資に対する一定の効果について、定量的に実証することなどを目的としているのに、D—GPSシステムの導入による空車走行距離の削減分に係る省エネ率を算定することができない状況となっていた。

なお、機構では19年度から、国土交通省では20年度から、それぞれ前記算定式のうち総走行距離を実車走行距離に変更しているが、依然として、D—GPSシステムの導入効果である空車走行距離の削減分に係る省エネ率は、算定することができない状況となっていた。

本件補助事業は、国土交通省からその導入計画の認定を受けていることが採択の要件であることから、タクシー事業者等が機構へ提出した補助金交付申請時の事業計画に掲げる省エネ率の目標値等は、国土交通省から認定を受けた導入計画における目標値等と同一のものであると考えられるが、以下のような不適切な事態が見受けられた。

すなわち、タクシー事業者等は、補助金の交付申請に当たり、事前に国土交通省から事業の認定を受けた導入計画を基に事業計画を作成し、機構に提出していた。しかし、省エネ率の目標値について、国土交通省では事業実施後に多少でも省エネとなっていること、機構では省エネ効果が高いと見込まれることとしているなど、国土交通省と機構との間で省エネ率の目標値の捉え方に相違があったため、国土交通省が認定した導入計画における省エネ率の目標値は、機構が想定していた省エネ率の目標値と比較して低くなっていた。そこで、このような状況では補助事業として採択されない場合があることから、タクシー事業者等は、国土交通省から修正の指導を受け、既に認定を受けていた導入計画を変更することなく、国土交通省が示した計算例を用いて算出した省エネ率を目標値とした事業計画を再度提出して、機構から補助事業の採択を受けるなどしていた。

この結果、18年度から20年度までの間に、本件補助事業によりD—GPSシステムを導入した54事業主体のうち、45事業主体については、機構に提出した補助金交付申請時の事業計画に掲げる省エネ率の目標値が、国土交通省から認定を受けた導入計画における目標値と相違する状況となっているなどしていて、補助事業を適切に執行する体制が十分に確立されていない状況となっていた。

本件補助事業は、設備を省エネ対応のものに置き換えることにより一定の省エネ効果が発現する他の事業とは異なり、無線による配車の動向、タクシー車両の運転状況などの運用方法によって、省エネ効果が増減するため、設備設置後の補助事業実績報告書を提出した時点では、申請された省エネ効果が得られているかどうかを検証することはできない。

このため、本件補助事業の事業効果の確認は、タクシー事業者等に、当該設備導入後の実績値を測定させた上で、速やかに機構に報告させる必要があるのに、機構の公募要領には、本件補助事業の省エネ率の実績値を提出させる時期、書式等について、定められておらず、また、省エネ効果が発現していないタクシー事業者等に対する指導、助言の方法など、報告された実績値に対する評価の取扱いについても、定められていない状況となっていた。

上記のように、本件補助事業において、導入した設備の省エネ率が算定できず、事業効果が確認できない事態、国土交通省と機構の間で省エネ率の目標値の捉え方が相違しているなど、補助事業の執行体制が確立していない事態、タクシー事業者等から早期に省エネ率の実績を報告させ、確認、評価を行う体制が整備されていない事態は適切ではなく、是正改善を図る要があると認められる。

このような事態が生じているのは、次のことなどによると認められる。

ア 貴省、国土交通省及び機構において

(ア) 本件補助事業の目的に沿った省エネ率の算定方法が確立されていないこと

(イ) 導入計画の認定及び補助事業の採択をする際の重要な要件等の具体的な取扱いについて事前に調整がなされていないなど、本件補助事業の執行体制が十分に構築されていないこと

イ 機構において、申請どおりの事業効果が得られているかを速やかに確認し、事業効果を評価する体制の整備が十分でないこと

17年の地球温暖化防止に関する京都議定書の発効等を踏まえ、今後も、一定規模以上の輸送能力を有する旅客輸送事業者に対しては、エネルギーの使用の合理化の適切かつ有効な実施を図ることが求められており、貴省は、今後も機構に対して引き続きエネルギー使用合理化事業者支援補助金を交付していくことが見込まれる。

ついては、貴省において、国土交通省及び機構と連携して、本件補助事業が、エネルギー使用合理化事業者支援補助金の趣旨に沿って適切に執行されるよう次のとおり是正改善の処置を求め、また、適切な算定方法によって算定した省エネ率が著しく低く、補助金の効果的な執行が困難と判断された場合には、本件補助事業の継続の是非について検討するよう是正改善の処置を求める。

ア D—GPSシステムの導入による事業効果を定量的に確認するための適切な省エネ率の算定方法等を検討すること

イ 同システムの導入計画の認定及び補助事業の採択等をする際の具体的な要件について、事前に国土交通省及び機構との間で取扱いを統一し、認定要領、公募要領等に明記するなど、執行体制の見直しを検討すること

ウ 機構に、事業効果についてのタクシー事業者等からの報告時期、報告の書式等を公募要領に明記させ、事業者からの報告に基づいて事業効果の確認、評価を行った上で、必要に応じて事業者に対して指導、助言を行わせるなどの体制を整備させること