平成20年度決算検査報告

検査対象

|

内閣府(金融庁)

|

|

会計名

|

一般会計

|

|

事業の根拠

|

預金保険法(昭和46年法律第34号)、金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号)、金融機能の強化のための特別措置に関する法律(平成16年法律第128号)等、一般会計予算(平成9年度〜20年度)

|

|

事業の概要

|

金融機能の早期健全化、金融機能の強化等のために金融機関が発行する優先株式等の引受け等を実施する資本増強措置

|

|

金融機能早期健全化法、金融機能強化法等に基づく資本増強措置の実施額

|

12兆5484億円

|

(平成9年度〜20年度)

|

公的資金の残高

|

3兆1054億円

|

(平成20年度末)

|

改正された金融機能強化法に基づく資本増強措置の実施額

|

1210億円

|

(平成20年度)

|

国際的な金融情勢は、平成19年夏に表面化したいわゆる米国のサブプライム・ローン問題(注1)

に端を発して、金融システムに対する不安や懸念が拡大していく中で、特に20年9月に発生したいわゆるリーマン・ショック(注2)

以降、世界の金融市場が極度の不安状態に陥る状況となった。世界各国において、中央銀行が金融市場に対して潤沢な資金供給を行うなどするとともに、各国政府は、金融システムの安定化を図るために、公的資金を使用して、金融機関の株式を引き受けるなどして自己資本の増強を図ったり、不良資産を買い取ったりするなど、事態の収束を図る緊急金融対策を講じている。

また、20年10月には7か国財務大臣・中央銀行総裁会議が、同年11月及び21年4月には金融・世界経済に関する首脳会合がそれぞれ開催されるなど、世界各国において問題解決に向けた国際協調が図られている。

このような状況の下、我が国の金融システムの置かれている状況は、欧米と比べれば相対的に安定しているといわれていたが、株式市場の大幅な変動や世界的な景気後退の影響を受けて実体経済の悪化が深刻化するに伴い金融機関の財務の状況が悪化して、金融仲介機能が十分発揮されないおそれが生ずるなどの状況となったところである。

サブプライム・ローン問題 サブプライム・ローンとは、米国で主に所得や信用力の低い人向けに貸し付けられた住宅ローンのことで、住宅価格の上昇を見込んで金融機関が過剰な住宅ローンの融資を行い、また、この貸出債権が証券化されて、世界中の投資家等に転売されたため、住宅価格が下落したことなどにより住宅ローンの延滞等が増加した影響が世界的に拡大したことをいう。

|

|

リーマン・ショック 多額のサブプライム・ローン関連商品を保有していたことなどから深刻な経営危機に陥っていた米国の大手投資銀行であるリーマン・ブラザーズ・ホールディングス・インクは、平成20年9月15日に米国の連邦破産法第11条(我が国の民事再生法(平成11年法律第225号)に相当)の適用を申請した。同社の破綻(たん)の影響により各国の株式市場は同時株安の状況となり、今回の世界的な金融危機を発生させる引き金になったといわれている。

|

我が国においては、20年10月14日に財務・金融担当大臣談話が発表されたのを始めとして、「生活対策」(20年10月、新たな経済対策に関する政府・与党会議、経済対策閣僚会議合同会議)、「生活防衛のための緊急対策」(20年12月、経済対策閣僚会議)及び「経済危機対策」(21年4月、「経済危機対策」に関する政府・与党会議、経済対策閣僚会議合同会議)が発表されて、この中で金融経済情勢に対する対策が打ち出された。そして、金融円滑化や市場安定化に向けた施策として、金融機関の資本基盤を強化して適切な金融仲介機能の発揮を可能にする点から、金融機能の強化のための特別措置に関する法律(平成16年法律第128号。以下「金融機能強化法」という。)の活用等を図るとともに、金融市場の異常かつ急激な変動が生じた場合でも、金融機関の財務基盤の安定を確保して、円滑な金融機能が発揮されるための措置を検討するなどとされた。これを受けて、国は20年12月に金融機能強化法を改正するなどの措置を講じた。

国は、これまで金融システムの安定化のために公的資金により優先株式等の引受け等の措置(以下「資本増強措置」という。)を計12兆5484億円実施しており(注3) 、21年3月末時点では、公的資金の残高は3兆1054億円となっていて、公的資金の返済が終了していない金融機関(以下「公的資金未返済行」という。)は、改正された金融機能強化法に基づく資本増強措置によるものを除くと12金融機関となっている。こうした中、100年に一度といわれる世界的に顕在化した金融システム不安により、我が国の金融機関の財務の状況は悪化している。これに対して、国は、前記のとおり金融機能強化法を改正するなど、金融機関が円滑に金融仲介機能を発揮するための諸施策を実施している。

また、本院は、資本増強措置について、平成19年度決算検査報告において検査の状況を掲記しており、金融機関を取り巻く状況の変化も踏まえつつ、公的資金の返済等の状況について今後も引き続き検査していくこととすると記述している。

そこで、今回は、金融情勢の変化を踏まえて、公的資金未返済行の状況や金融機関が金融仲介機能を発揮するための諸施策の実施状況等について、合規性、経済性、有効性等の観点から、次の点に着眼して検査した。

〔1〕 最近の金融情勢の変化は、公的資金未返済行を含む金融機関の財務にどのような影響 を与えているか。

〔2〕 リーマン・ショック以降の金融情勢の下で、金融システムの安定化のために国が講じ た諸施策の実施状況はどのようになっているか。

本院は、計算証明規則(昭和27年会計検査院規則第3号)に基づき預金保険機構等から本院に提出された財務諸表等について書面検査を行うとともに、金融庁、預金保険機構等において会計実地検査を行い、公的資金未返済行を含む金融機関の財務の状況、改正された金融機能強化法に基づく資本増強措置の実施状況等に関する各種資料等により検査した。

ア 金融機関の財務の状況

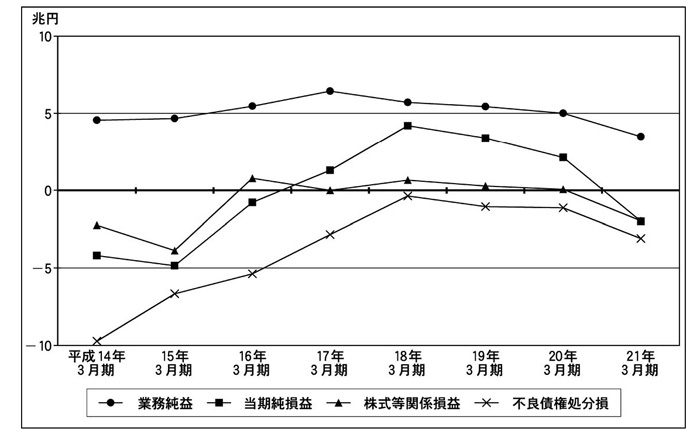

リーマン・ショック以降、株式市場は低迷して、日経平均株価は大幅に下落(注4) し、景気は後退した。このような情勢の変化が金融機関の財務にどのような影響を与えているかを分析するために、後述する金融機関の株式保有制限が導入された14年3月期以降の金融機関の損益状況の推移をみると、図1のとおりとなっている。

図1 金融機関の損益状況の推移(全国銀行ベース)

14年3月期から16年3月期までは、金融再生プログラムに基づき、主要行を中心として積極的な不良債権処理が進められて、金融機関の株式保有制限の導入により株式の処分が図られたことなどから、多額の損失が計上されたため、全国銀行ベース(注5)

では当期損失が続いていた。17年3月期以降は、不良債権処分損の減少や株式等関係損益の改善等に伴い、全国銀行ベースでは当期利益となる状況に好転していった。

しかし、リーマン・ショック後の21年3月期は、景気の後退、株式市場の低迷等の影響を受けて、全国銀行ベースでは不良債権処分損が3兆0938億円、株式等関係損失が1兆9619億円になるなどしており、約半数の金融機関が当期損失を計上する状況となった。

イ 金融機関の保有する株式の状況

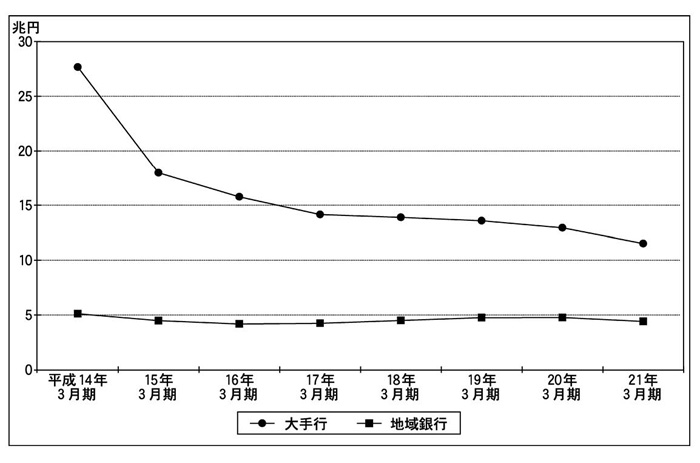

株価の変動が金融機関の財務の健全性に影響を与えることを回避するために、金融機関による株式の保有を制限して適正な規模に縮減していくことなどを目的として、13年11月に、銀行等の株式等の保有の制限等に関する法律(平成13年法律第131号)が制定された。これにより、金融機関は、保有する株式の額を18年9月末までに自己資本比率の算出項目である資本金、資本準備金等の自己資本の基本的項目の額以下にしなければならないこととなった。

14年3月期以降の金融機関の株式保有残高の推移をみると、図2のとおりとなっており、株式保有制限の実施により金融機関が保有する株式は、大手行を中心に大幅に減少した。

図2 金融機関の株式保有残高の推移

注(1)

|

日本銀行が公表している「金融システムレポート」から抜粋

|

注(2)

|

取得原価ベース

|

一方、同じ時期の株式等関係損益についてみると、図1のとおり、14年3月期及び15年3月期は、保有株式の処分等により全国銀行ベースでは多額の損失を生じたが、16年3月期以降はおおむね少額の利益を生じており、当期純損益に与える影響が小さくなった。しかし、21年3月期には、株価の急落等の影響を受けて株式等関係損益で多額の損失が生ずることになった。

このように、金融機関の保有する株式は以前と比べて減少しているものの、図2のとおり、依然として一定の残高があり、株式市場が変動すると金融機関の財務に大きな影響を与える状況となっている。

ウ 公的資金未返済行の財務の状況

公的資金未返済行は、前記のとおり、改正された金融機能強化法に基づく資本増強措置を受けた金融機関を除くと、21年3月末時点で12金融機関となっている。21年3月期における損益等の状況をみると、表1のとおり、他の金融機関と同様に、株式市場の変動等により保有株式に損失が生じたり、景気後退等の影響を受けて不良債権処理費用が増加したり、証券化商品等の債券の損失が拡大したりなどしたため、6金融機関が当期損失を計上しており状況は悪化している。

また、経営の健全化のための計画(以下「経営健全化計画」という。)等で設定した当期利益の計画額は、当期利益を計上した公的資金未返済行を含めて、すべての公的資金未返済行で達成できなかった。このうち6金融機関については、経営健全化計画における当期利益の計画額と実績額とが大幅にかい離したことなどから、金融庁は銀行法(昭和56年法律第59号)等に基づき業務改善命令を発出した。

金融機関名

|

株式等関係損益

|

不良債権処分損(△)

|

国債等債券関係損益

|

当期利益

|

経営健全化計画等の当期利益計画額

|

中央三井トラスト・ホールディングス

千葉興業銀行

ほくほくフィナンシャルグループ

西日本シティ銀行

東日本銀行

岐阜銀行

琉球銀行

新生銀行

あおぞら銀行

りそなホールディングス

紀陽ホールディングス

豊和銀行

|

△ 1,730

△ 53

△ 150

△ 166

△ 23

△ 10

△ 25

△ 76

△ 783

△ 376

△ 110

△ 11

|

212

46

355

147

239

55

3

779

1,288

1,861

57

33

|

112

△ 121

△ 25

△ 44

2

△ 23

△ 12

△ 809

△ 174

102

△ 100

8

|

△ 799

△ 86

379

86

△ 91

△ 58

33

△ 1,570

△ 2,452

1,207

29

0

|

950

97

490

100

56

11

43

700

106

1,590

137

33

|

注(1)

|

株式等関係損益、不良債権処分損及び国債等債券関係損益は、公的資金未返済行が公表した決算資料に基づく金額である。

|

注(2)

|

不良債権処分損は、不良債権処理額、一般貸倒引当金繰入額及び貸倒引当金戻入額を合算した金額である。

|

注(3)

|

持株会社は傘下銀行合算の金額である。

|

注(4)

|

金融機関名は、「株式会社」を省略した名称である。

|

注(5)

|

改正された金融機能強化法に基づく資本増強措置は除いている。

|

注(6)

|

ほくほくフィナンシャルグループは、平成21年8月に公的資金を完済した。

|

このような状況の下、公的資金の残高に対する返済原資となり得る剰余金の蓄積がどのようになっているかをみると、表2のとおりとなっている。

表2 公的資金の残高に対する返済原資となり得る剰余金の蓄積状況等(平成21年3月期)

(単位:億円)

金融機関名

|

公的資金の残高

|

経営健全化計画等の剰余金計画額

|

剰余金実績額

|

中央三井トラスト・ホールディングス

千葉興業銀行

ほくほくフィナンシャルグループ

西日本シティ銀行

東日本銀行

岐阜銀行

琉球銀行

新生銀行

あおぞら銀行

りそなホールディングス

紀陽ホールディングス

豊和銀行

|

2,003

600

599

350

200

120

60

2,500

2,152

20,852

315

90

|

4,774

385

1,493

861

328

105

169

3,733

3,382

13,147

392

45

|

3,176 202

1,382

850

190

35

160

1,434

824

12,560

298

13

|

注(1)

|

持株会社はグループ合算の金額である。

|

注(2)

|

金融機関名は、「株式会社」を省略した名称である。

|

注(3)

|

新生銀行(日本長期信用銀行)及びあおぞら銀行(日本債券信用銀行)の株式売買契約における確保目標額は、それぞれ3493億円及び2223億円である。

|

注(4)

|

改正された金融機能強化法に基づく資本増強措置は除いている。

|

注(5)

|

ほくほくフィナンシャルグループは、平成21年8月に公的資金を完済した。

|

表2のとおり、21年3月期では、12金融機関(21年3月末時点)のうち4金融機関は剰余金実績額が公的資金の残高を上回っているが、残りの8金融機関は下回っている。また、すべての金融機関において剰余金実績額が経営健全化計画等の剰余金計画額を下回っている。このように、公的資金の残高に対する返済原資となり得る剰余金の蓄積に影響が生じている状況となっている。

ア 改正された金融機能強化法に基づく資本増強措置の実施状況等

(ア) 資本増強措置の枠組み

リーマン・ショック以降の厳しい経済情勢の下で、多くの中小企業は資金繰りに支障を来す状況となった。中小企業に対する金融の円滑化は、金融機関の重要な役割の一つであり、金融機関に対しては適切かつ積極的な金融仲介機能の発揮が求められている。

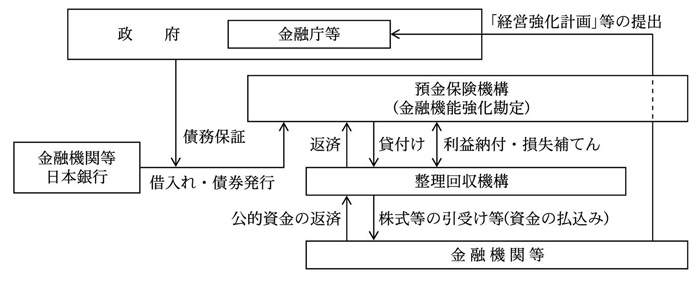

そこで、国は、金融機関等を巡る情勢の変化に対応して金融機能の強化等を図るために、20年12月に金融機能強化法を改正した。これにより、24年3月末までの時限的措置として、預金保険機構が資本増強措置を実施することができるようになり、同機構は株式会社整理回収機構(以下「整理回収機構」という。)に委託して資本増強措置を実施することとした。金融機能強化法に基づく資本増強措置の枠組みは、図3のとおりとなっている。

図3 金融機能強化法に基づく資本増強措置の枠組み

(イ) 改正点の概要及び予算措置

金融機能強化法の主な改正点は、次のとおりである。

〔1〕 金融機関が資本増強措置を受けるための申込期限は、20年3月末までとなっていたが、この申込期限を24年3月末まで延長した。

〔2〕 世界的な金融市場の混乱等による外的な環境の変化が、金融機関の経営に影響を与えていることを考慮して、資本増強措置の要件として、経営責任等の明確化を一律には求めないこととした。

〔3〕 中小規模事業者等に対する金融仲介機能の円滑化を図ることを目的として、経営強化計画に中小規模事業者等向け貸出比率の見込み及び同貸出残高の見込みを盛り込むこととした。

〔4〕 傘下の協同組織金融機関を含めて全体として金融機能を提供している中央機関(信金中央金庫、農林中央金庫等)に対して、その発揮の促進を目的として、あらかじめ国が資本増強措置を実施することを可能とする枠組みを設けた。

また、国は、十分な政府保証枠を確保するために、21年1月に20年度第2次補正予算で政府保証枠を2兆円から12兆円に増額した。

(ウ) 資本増強措置の実施状況

サブプライム・ローン問題に端を発した世界的な金融危機が広がりをみせる中で、株式市場の混乱の影響等により20年9月期中間決算において中間純損失を計上した株式会社北洋銀行、株式会社福邦銀行及び株式会社南日本銀行は、それぞれ改正された金融機能強化法に基づく国の資本増強措置の申込みを行った。これを受けて、国は、21年3月に上記の3金融機関に対して資本増強措置の決定を行った。預金保険機構は、資本増強措置を実施するための資金を政府保証により計1210億円借り入れて、これを整理回収機構に貸し付けた。そして、整理回収機構は、この資金により同年3月31日に上記の3金融機関が発行する計1210億円の優先株式を引き受けた。当該優先株式の概要は、表3のとおりとなっている。

金融機関名

|

北洋銀行

|

福邦銀行

|

南日本銀行

|

種類

|

優先株式

|

優先株式

|

優先株式

|

発行総額

|

1000億円

|

60億円

|

150億円

|

配当率

|

12ヶ月TIBOR+1.00%

(上限8%) |

24年3月31日まで1.9%

それ以降は12ヶ月TIBOR +1.1%(上限8%) |

12ヶ月TIBOR+1.05%

(上限8%) |

取得請求期間

|

平成25年1月1日

〜36年3月31日 |

23年10月1日

〜36年3月31日 |

24年10月1日

〜36年3月31日 |

一斉取得日

|

36年4月1日

|

36年4月1日

|

36年4月1日

|

金銭を対価とする取得条項の適用開始日

|

31年4月1日

|

31年4月1日

|

31年4月1日

|

注(1)

|

「取得請求期間」とは、株主が優先株式を普通株式に引き換える権利を有する期間のことである。

|

注(2)

|

「一斉取得日」とは、株主が取得請求期間の満了日までに優先株式を普通株式に引き換える権利を行使しなかった場合に、資本増強措置を受けた金融機関(以下「資本増強行」という。)が当該優先株式を取得して、株主はこれに代えて普通株式を取得することになる期日のことである。

|

注(3)

|

「金銭を対価とする取得条項」とは、普通株式の時価が優先株式を普通株式に引き換えるための価額の下限を下回っている場合において、資本増強行が、金融庁の事前承認を得て、当該優先株式の全部又は一部を、資本増強額に経過配当金相当額を加えた金額で取得できるとする条項のことである。

|

注(4)

|

金融機関名は、「株式会社」を省略した名称である。

|

注(5)

|

「TIBOR」とは、東京市場での銀行間取引における金利のことである。

|

上記の優先株式の引受けに当たっては、配当率はサブプライム・ローン問題が発生する以前の市場環境を前提とした平時の低い水準に設定している。また、従来資本増強行の株価が低迷することによって国民負担が生ずるような場合には公的資金の返済ができないこととなっているが、上記の優先株式では、株価が低迷している場合においても国民負担を回避しつつ公的資金を返済できる仕組みを設定している。

(エ) 改正された金融機能強化法の活用促進

前記のとおり、国は金融機能強化法の改正に伴う予算措置として、20年度第2次補正予算で政府保証枠を2兆円から12兆円に増額しており、また、金融庁は、上記のとおり、優先株式の配当率を低くすることにより資本増強行が負担する資本調達コストを抑えたり、資本増強行の株価が低迷している場合においても国民負担を回避しつつ公的資金を返済できるようにして返済しやすくしたりしている。

そして、金融庁は金融機関に対するヒアリング等において当該措置の活用の積極的な検討を要請したり、当該措置の申請に備えて優先株式を発行するための定款変更の検討を要請したりするなどしており、公的資金の投入額は21年3月末現在で3金融機関に対する計1210億円となっている。

なお、金融庁は21年9月に、新たに株式会社第三銀行(300億円)、株式会社みちのく銀行(200億円)、株式会社きらやか銀行(200億円)及び全国信用協同組合連合会(山梨県民信用組合分、450億円)に対する資本増強措置の実施を決定して、預金保険機構から資本増強業務の委託を受けた整理回収機構は、これらの4金融機関の優先株式等計1150億円を引き受けるなどしたことから、合わせて公的資金の投入額は21年9月末現在で計2360億円となっている。このほかに、21年9月末現在で、3金融機関が資本増強措置の活用の検討に着手する旨を公表している。

イ 銀行等の自己資本比率規制の一部弾力化

金融機関の自己資本比率は、経営の健全性を示す指標となっており、預金者保護のための金融庁の監督上の措置である早期是正措置(注6)

の発動基準となっているものであり、その算定に当たっては、有価証券の評価損益を自己資本に反映させることとなっている。

現下の金融情勢において、急激に有価証券の評価損が拡大すると、金融機関の財務の状況が悪化して、自己資本比率が低下することにより貸出余力が減少するおそれがあったことから、国は、金融システム安定化策として、「生活対策」において、金融機関の金融仲介機能を低下させないよう、自己資本比率規制に関する国際合意の枠組みも踏まえつつ、銀行等の自己資本比率規制の一部弾力化を図ることとした。

これを踏まえて、金融庁は、国内基準行の場合は、有価証券の評価損について自己資本比率の算出項目である自己資本の基本的項目から控除しないこととするなどの弾力化の措置を、20年12月期から24年3月期までの監督上の特例措置として実施することとした。この結果、21年3月期の自己資本比率(単体ベースの全国銀行の単純合算平均)は10.7%となった。

この特例措置を適用しなかったと仮定して本院が試算(注7)

したところ、上記の単純合算平均10.7%は10.2%となり、約7割の金融機関で特例措置を適用することにより本院試算値と比べて自己資本比率が高くなっていた。

早期是正措置 金融庁における金融機関の財務の健全性を確保するための監督手法で、自己資本比率が国内基準行の場合は4%、国際基準行の場合は8%を下回った金融機関に対して、銀行法等に基づいて業務改善命令等を発出する措置である。

|

|

試算に当たっては、自己資本の額から控除する有価証券の評価損として、貸借対照表の「その他有価証券評価差額金」の額を用いた。

|

ア 検査の状況

金融機関の財務の状況について当期純損益(全国銀行ベース)の推移をみると、ここ数年間は当期利益が生じていたが、リーマン・ショック以降の世界的な景気の後退、株式市場の低迷等の影響を受けて多額の不良債権処分損や株式等関係損失を計上したことなどにより、21年3月期には約半数の金融機関が当期損失となり財務の状況が悪化している。また、金融機関の保有する株式は以前と比べて減少しているものの、依然として一定の残高があり、株式市場が変動すると金融機関の財務に大きな影響を与える状況となっている。

改正された金融機能強化法に基づく資本増強措置を受けた金融機関を除く公的資金未返済行の21年3月期における財務の状況をみても、12金融機関(21年3月末時点)のうち6金融機関が当期損失を計上する状況となっており、公的資金の返済原資となり得る剰余金の蓄積にも影響が生じている状況となっている。そして、すべての公的資金未返済行において経営健全化計画等における当期利益の計画額を達成できず、他の金融機関と同様に株式市場等の影響を大きく受けていると推測される。

イ 所見

金融庁においては、公的資金未返済行の財務が株式市場の急激な変動等を通じて大きな影響を受けていることを考慮して、経営健全化計画等の見直しなどの際には、株式等の保有に係るリスク管理に改めて着目するなどしてその一層の充実を公的資金未返済行に対して求めるなど、公的資金の投入の趣旨を踏まえつつ適切に対処する必要があると認められる。そして、昨今の金融情勢に留意しつつ、公的資金未返済行による経営健全化計画等の着実な履行により早期に経営の健全化が図られて、公的資金が完済されるよう、引き続き公的資金未返済行に対する監督を適切に実施する必要があると認められる。

ア 検査の状況

国は、金融機関が金融仲介機能を発揮するために、金融機能強化法を改正したり、銀行等の自己資本比率規制を一部弾力化したりするなどの施策を実施している。

改正された金融機能強化法に基づく資本増強措置について、金融庁は金融機関に対するヒアリング等において当該措置の活用の積極的な検討を要請したり、当該措置の申請に備えて、優先株式を発行するための定款変更の検討を要請したりするなどしており、公的資金の投入額は21年3月末現在で3金融機関に対する計1210億円となっている。なお、21年9月には、新たに4金融機関に対する資本増強措置が計1150億円実施されて、合わせて公的資金の投入額は21年9月末現在で計2360億円となっている。このほかに、21年9月末現在で、3金融機関が資本増強措置の活用の検討に着手する旨を公表している。

イ 所見

金融庁においては、改正された金融機能強化法に基づく資本増強措置が実施された7金融機関による経営強化計画の履行状況を適切にフォローアップするとともに、引き続き金融機関に対して資本増強措置の活用の検討を呼びかけたり、金融機能強化法の趣旨を周知するなどして適時適切に金融機関が申請を行うことができる環境づくりを進めたりするなど、金融機関による金融仲介機能が円滑に発揮できるよう努める必要があると認められる。

本院としては、今後の金融機関を取り巻く状況の変化も踏まえつつ、返済が行われていない公的資金の返済等の状況、リーマン・ショック以降に国が講じた金融システムの安定化のための諸施策の実施状況等について今後も引き続き検査していくこととする。