平成20年度決算検査報告

検査対象

|

日本銀行、財務省

|

|

業務の根拠

|

日本銀行法(平成9年法律第89号)等

|

|

業務の概要

|

日本銀行券の発行、国庫金の取扱い、国債に関する国の事務、通貨及び金融の調節、金融機関の間における資金決済の円滑に資する業務、信用秩序の維持に資するための業務等

|

|

平成20年度の当期剰余金の額

|

3002億円

|

|

平成20年度の法定準備金への積立額

|

450億円

|

|

平成20年度の国庫納付金の額

|

2552億円

|

|

ア 日本銀行の目的及び業務

日本銀行は、日本銀行法(平成9年法律第89号)に基づき、我が国の中央銀行として銀行券を発行するとともに、通貨及び金融の調節を行うこと並びに銀行その他の金融機関の間で行われる資金決済の円滑の確保を図り、もって信用秩序の維持に資することを目的とする認可法人である。

そして、日本銀行は、〔1〕 日本銀行券の発行、〔2〕 国庫金の取扱い及び国債に関する国の事務等、〔3〕 通貨及び金融の調節を行うための手形、国債その他の有価証券等を担保とする貸付け及び国債その他の債券の売買等、〔4〕 金融機関の間における資金決済の円滑に資する業務、〔5〕 信用秩序の維持(金融システムの安定確保)に資するための業務等を行っている。

イ 日本銀行の自主性

通貨及び金融の調節は、物価の安定を図ることを通じて国民経済の健全な発展に資することを理念としており、中央銀行が長期的な視点に立って行うことが適当との考え方が一般化し、政府から独立した中央銀行が担うということが近年の世界の流れになっている。日本銀行においても、平成9年に日本銀行法が全部改正(一部の規定を除き10年4月1日施行)され、独立性の確保に関し、通貨及び金融の調節における自主性は尊重されなければならないこと、日本銀行の業務運営における自主性は十分配慮されなければならないことが規定されている。

ウ 政府との関係

上記のとおり、日本銀行には自主性が認められているとともに、通貨及び金融の調節が政府の経済政策の基本方針と整合的なものとなるよう常に政府と連絡を密にし、十分な意思疎通を図らなければならないこととなっている。

また、日本銀行は、経費の予算について財務大臣の認可を受けなければならないとされているほか、財務諸表についても財務大臣の承認を受けて一般の閲覧に供しなければならないとされている。そして、各事業年度(4月1日から翌年3月31日まで。以下「年度」という。)において剰余金(以下、各年度の剰余金を「当期剰余金」という。)を生じたときは、原則として当該当期剰余金の額の5%に相当する金額を準備金(以下「法定準備金」という。)として積み立て、更に出資者に対して配当を行った後、その残額について、当該年度終了後2月以内に国庫納付しなければならないとされている。

日本銀行の資本金は、政府及び政府以外の者からの出資による1億円とされており、このうち政府からの出資額は、5500万円を下回ってはならないとされている。

エ 日本銀行の監事監査

日本銀行の監事は、半期ごとに、財産目録、貸借対照表、損益計算書等の監査を実施し、財務諸表等に意見書を添付しなければならないこととされている。また、本店及び支店が保管・管理する銀行券、有価証券、帳簿及び業務・経費の執行状況について監査を実施することとなっている。

ア 金融情勢の変化への対応

日本銀行は、通貨及び金融の調節として、市場金利を政策金利(注1)

に誘導するなどのため、国債等を担保に金融機関等に対して資金を貸し付けたり、金融機関等が保有する国債を買い入れて対価として資金を供給したりなどして、短期金融市場における資金量の調整(以下「金融調節」という。)を行っている。

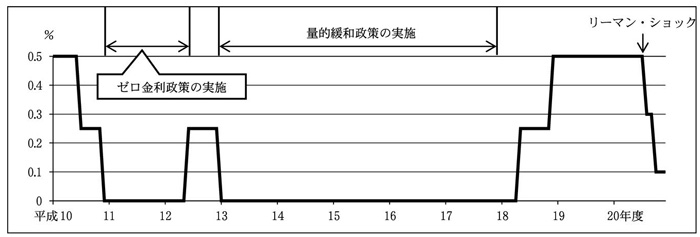

全部改正後の日本銀行法が施行された10年度以降の政策金利の推移をみると、図1のとおりとなっている。

日本銀行は、11年2月から18年3月にかけて、バブル経済崩壊後の物価下落の進行を防ぐなどのため、いわゆるゼロ金利政策や量的緩和政策を実施し、潤沢な資金供給を行ったが、18年3月に、消費者物価指数の前年比上昇率が安定的にゼロ%以上になったと判断し、量的緩和政策を解除した。

そして、19年夏に、いわゆるサブプライム・ローン問題が表面化し、国際的な金融情勢は不安定な状態が続いていたが、20年9月のいわゆるリーマン・ショックを契機として各国の金融市場は極度の不安が広がる状態になった。

各国中央銀行は、このような100年に一度といわれる未曽有(みぞう)の金融危機に対応するため、政策金利を引き下げるとともに、コマーシャル・ペーパー等のリスク資産を直接企業から買い入れるなどして、大量の資金供給を行うことにより、金融不安の解消に努めている。そして、米国及び英国では、中央銀行のリスク資産の購入に対して政府が保証する制度を導入している。

我が国においても、国際的な金融情勢の影響を受けたことから、金融市場を安定化させ、企業の資金調達を支援することなどが重要な問題となり、金融調節を行っている日本銀行の役割が期待されることになった。

日本銀行は、20年9月以降、政策金利を段階的に引き下げたほか、従来の金融調節手段を駆使して、年末・年度末越え資金等を潤沢に供給するなどとともに、異例の措置として、企業の資金調達環境をより直接的に支援するため、通常の金融調節手段とは異なり、社債等の民間企業債務を担保として、その額の範囲内で、貸付総額に制限を設けずに政策金利と同水準で3か月以内の資金を金融機関等に貸し付ける措置(企業金融支援特別オペ)を実施(21年1月から9月までの実績額24兆9756億円)するなどしている。さらに、社債やコマーシャル・ペーパー等を金融機関等から買い入れるといった、他の金融調節手段に比べて損失発生の可能性が高い異例の措置も実施(21年1月から9月までの実績額2兆9802億円)している。

イ 日本銀行の財務運営

9年の日本銀行法の全部改正により、日本銀行の自主性が定められるとともに、法定準備金等を超える損失が生じた場合に政府が補給を行うこととしていた制度も廃止されるなど、日本銀行は自らの責任で財務運営を行っていくことが明確化された。

そして、日本銀行が行う金融調節の結果保有することとなる国債や貸付金等から生ずる利子収入等は、国が日本銀行に対して銀行券の発行権を独占的に与えたことから反射的に生ずる利益であるため、内部留保の充実や出資の配当に充当する以外は、国民の財産として、基本的に国庫納付されることとなっている(20年度の国庫納付金2552億円)。

前記のとおり、日本銀行は、20年9月以降、再び政策金利を引き下げて、潤沢な資金供給を行うなど、様々な金融緩和の措置を講じている。そして、金融調節等の業務は日本銀行の財務の状況に影響を及ぼし、結果として国庫納付にも影響を与えていると考えられる。こうした点を踏まえて、全部改正された日本銀行法の施行以降における日本銀行の財務の状況とその推移を検査することとした。

本院は、全部改正後の日本銀行法が施行された10年度以降の日本銀行の財務の状況とその推移について、正確性、合規性、経済性、有効性等の観点から次の点に着眼して検査した。

〔1〕 日本銀行の金融調節等は、同行の資産構成、損益構造等の財務の状況にどのような影響を与えているか。

〔2〕 日本銀行の当期剰余金の処分及び国庫納付金の納付の状況はどのようになっているか。

本院は、計算証明規則(昭和27年会計検査院規則第3号)に基づき日本銀行から本院に提出された財務諸表等について書面検査を行うとともに、日本銀行及び財務省において、日本銀行の財務の状況や国庫納付金等に関連する各種資料や財務諸表等の書類により会計実地検査を行った。

ア 日本銀行の資産構成

(ア) 資産構成の推移

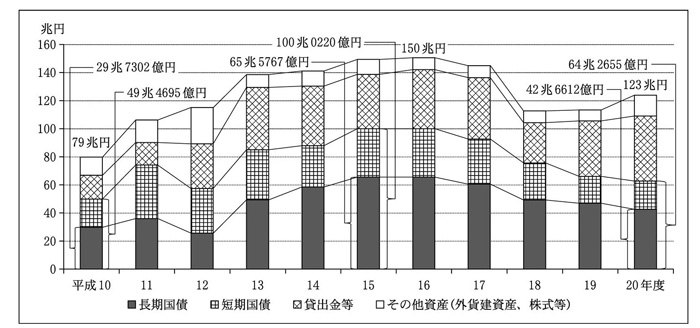

日本銀行の資産構成の推移は、図2のとおりとなっている。各年度において、長期国債、短期国債(政府短期証券、割引短期国債及び21年2月に両者を統合した国庫短期証券をいう。以下同じ。)、貸出金、国債等買現先(注2)

及び買入手形(以下、貸出金、国債等買現先及び買入手形を合わせて「貸出金等」という。)が資産の大宗を占めている状況(多い年度で94.3%、少ない年度で77.4%)となっている。そして、資産残高は、前記のゼロ金利政策や量的緩和政策の導入により急速に増加し、10年度末の79兆円から16年度末には150兆円まで達した。その後、量的緩和政策を解除した18年3月以降、110兆円程度まで減少したが、リーマン・ショックによる金融不安への対応に伴い、20年度末には123兆円となっている。

このように、日本銀行の資産の大宗は、金融調節により保有することとなった金融資産であり、日本銀行の資産の構成及び規模は日本銀行の金融調節の方針に大きく影響を受けていると考えられる。

また、その他資産には、外国債等の外貨建資産や金融システムの安定確保に資するために買い入れた株式などがある。

そして、20年度末の資産構成の詳細をみると、貸出金等44兆6835億円のうち、前記の企業金融支援特別オペによるものが7兆4777億円となっており、また、その他資産14兆9394億円のうち、社債やコマーシャル・ペーパー等の買入れによるものが1兆6003億円となっている。

注(1)

|

各年度の貸借対照表から作成している。

|

注(2)

|

売戻条件付で買い入れた短期国債は、平成12年度以前は短期国債に含み、13年度以降は貸出金等に含む。また、売戻条件付で買い入れた長期国債は、12年度以前は年度末において残高がなく、13年度以降は貸出金等に含む。

|

注(3)

|

買戻条件付で売却している長期国債及び短期国債は、平成12年度以前は長期国債及び短期国債の残高から控除しているが、13年度以降は長期国債及び短期国債の残高に含まれる。

|

注(4)

|

平成13年度まで計上していた国債の現金担保付貸借取引による国債借入担保金は貸出金等に含めている。また、当該取引により金融機関等から借り入れた国債(平成10年度3兆円、11年度7兆円、12年度17兆円)はその他資産に含む。

|

(イ) 日本銀行の国債保有

a 日本銀行が保有する国債の推移

日本銀行が保有している長期国債及び短期国債の残高は、図2のとおり、10年度末に49兆4695億円であったが、量的緩和政策の導入後、13年度から増加し、15年度末に最高の100兆0220億円となり、その後減少し、20年度末に64兆2655億円となっている。

日本銀行は、円滑な金融調節を行っていくため、長期国債の買入額の目標を決定して金融機関等から買い入れている。量的緩和政策の導入に伴い、それまでの年間4.8兆円ペースの買入額を段階的に増加させ、14年11月には年間14.4兆円ペースで買い入れることとした。そして、20年9月以降は、潤沢な資金供給を行うに当たり、20年12月に年間16.8兆円ペース、21年3月に年間21.6兆円ペースと順次増加させている。

各年度の長期国債の残高は、上記の長期国債買入額の目標の増加に合わせて、図2のとおり、13年度から15年度までの間に増加し、15年度末には65兆5767億円にまで達したが、16年度以降、償還額が買入額を上回るなどして減少している。

b 長期国債の買入れによる保有額の上限設定

日本銀行は、長期国債の買入れに当たって、同行が保有する資産の固定化を回避し、金融調節の機動性を確保するとともに、長期国債の買入れが国債価格の買支えや財政ファイナンスを目的とするものではないという趣旨を明確にするために、長期国債の保有額の上限を銀行券の発行残高とすることとしている。

c 日本銀行による国債の保有割合等

日本銀行は、20年度末において、長期国債及び短期国債を、発行残高797兆7597億円(日本銀行調査統計局作成の資金循環統計に記載された時価による価額)の8.2%に当たる65兆1151億円(注3)

(同上)保有している。

また、日本銀行は、20年度において、15兆4697億円の長期国債を金融機関等から買い入れている。なお、20年度の市中における長期国債の売買高(店頭売買)は、2002兆円となっており、また、20年度中に国が発行した長期国債の額は、93兆3741億円となっている。

イ 日本銀行の損益構造

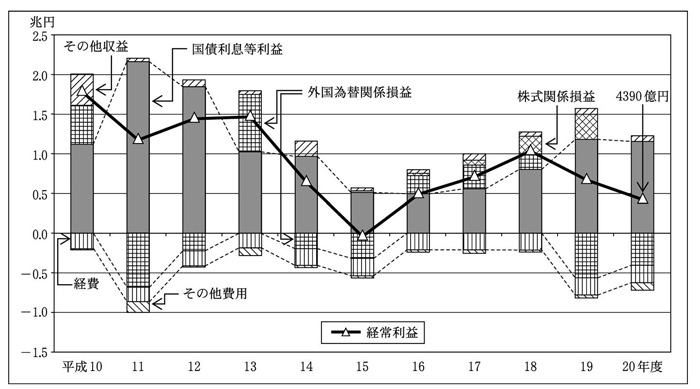

日本銀行の経常利益の推移は、図3のとおりとなっている。金融調節等により取得した国債等の金融資産(株式を除く。)の売買、保有等に伴い生ずる利益(以下「国債利息等利益」という。)が主な利益となっており、国債利息等利益が日本銀行の利益の中核となっている。そして、これに、外貨建資産から生ずる為替差益又は為替差損(以下、合算して「外国為替関係損益」という。)、金融システムの安定確保に資するために金融機関から買い取った株式の保有等に伴い生ずる損益(以下「株式関係損益」という。)、銀行券製造費等の経費等が加減されて経常利益となっている。

利益の中核となっている国債利息等利益は、図3を概観すると量的緩和政策の実施時期に額が少なくなっていると見受けられる。また、外国為替関係損益及び株式関係損益の増減も年度によっては、経常利益の大きな変動要因となっている。経費の変動が経常利益の変動に与える影響は大きくない。

20年度の国債利息等利益のうちには、前記の企業金融支援特別オペに係る利益及び社債やコマーシャル・ペーパー等の買入れに係る利益が含まれている。

注(1)

|

各年度の損益計算書から本院が作成

|

注(2)

|

その他収益及びその他費用には、金融システムの安定確保に資する措置の一環で行った、金融機関に対する一時的な貸付け(日銀特融)に係る損益を含んでいる。

|

上記を踏まえて、国債利息等利益、外国為替関係損益及び株式関係損益について、それぞれの推移等をみると、次のとおりとなっている。

(ア) 国債利息等利益

前記のとおり、国債利息等利益は、日本銀行の利益の中核であり、図3を概観すると、量的緩和政策の実施時期には額が少なくなっていると見受けられる。金融調節等により取得した金融資産の種類別に、国債利息等利益の推移等をより詳しくみると、次のとおりとなっている。

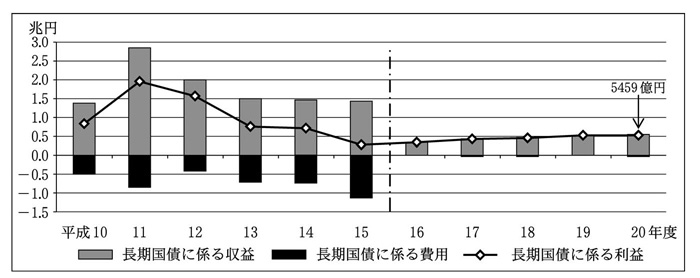

a 長期国債に係る利益

長期国債の売買、保有等に伴う利益の推移は、図4のとおりとなっており、国債利息等利益のうち最大のものであることから、その推移は国債利息等利益の推移とほぼ連動している。長期国債に係る利益は、国債の保有高、その買入時期別の構成、買入時における長期金利などにより変動していると考えられる。

注(1)

|

長期国債に係る利益は、下記の算式により算出している。

〔1〕 平成10年度〜15年度 (国債利息+売却益+償還益)−(売却損+償還損+低価法による償却額) 〔2〕 16年度〜20年度 (国債利息±国債利息に相当する国債の取得原価と額面の差額の償却額+売却益)−売却損 |

注(2)

|

収益及び費用は、平成12年度以前の買(売)現先取引に伴う損益を含む。13年度以降の買現先取引に伴う利益は、後掲図6

の買現先利息に含まれる。

|

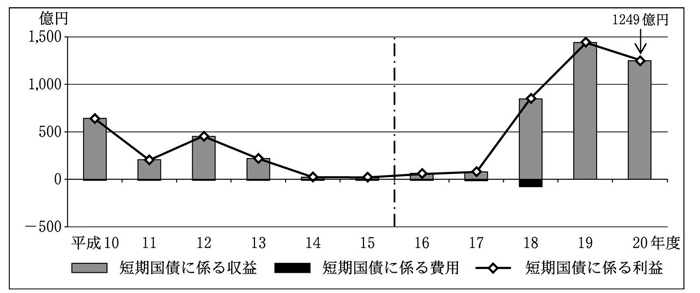

b 短期国債に係る利益

短期国債の売買、保有等に伴う利益は、図5のとおりとなっており、短期金利(注4) に沿った形で推移していると考えられる。

注(1)

|

短期国債に係る利益は、下記の算式により算出している。

〔1〕 平成10年度〜15年度 (売却益+償還益)−(売却損+償還損+低価法による償却額) 〔2〕 16年度〜20年度 (国債利息に相当する国債の取得原価と額面の差額の償却額+売却益)−売却損 |

注(2)

|

収益及び費用は、平成12年度以前の買(売)現先取引に伴う損益を含む。13年度以降の買現先取引に伴う利益は、後掲図6

の買現先利息に含まれる。

|

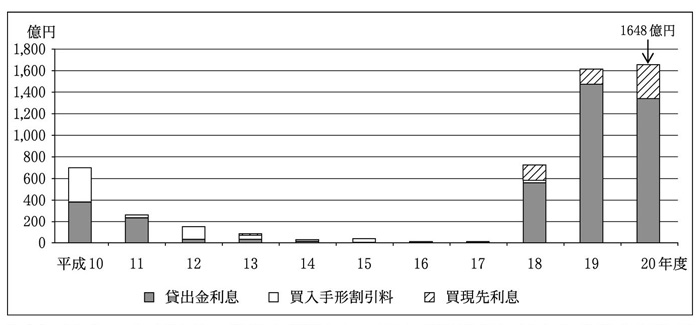

c 貸出金等に係る利益

貸出金等の保有に伴う利益の推移は、図6のとおりとなっている。20年度については、積極的に資金供給を行ったことから貸出金等が増加した影響を受けているが、おおむね短期金利に沿った形で推移していると考えられる。

注(1)

|

平成13年度以前の貸出金利息には、預金保険機構に対する貸出金利息が含まれている。

|

注(2)

|

買現先利息は、平成13年度以降の長期国債及び短期国債の買現先取引に係る利益を含む。12年度以前の長期国債又は短期国債の買(売)現先取引に伴う損益は、前掲図4又は図5の収益及び費用に含まれる。

|

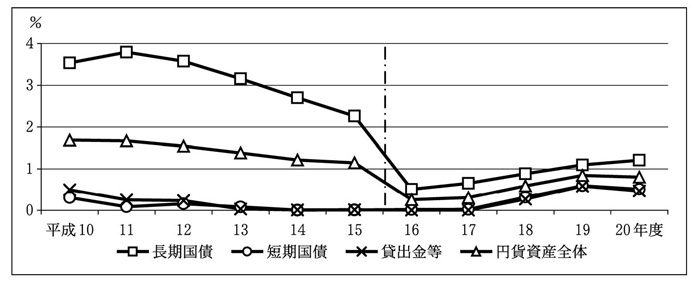

d 金融資産別の利回り

日本銀行が保有する長期国債、短期国債及び貸出金等に係る利回りの推移をみると、図7のとおりとなっている。

注(1)

|

長期国債に係る利回りは、下記の算式により算出している。

〔1〕 平成10年度〜15年度 国債利息÷長期国債平均残高 〔2〕 16年度〜20年度 (国債利息±国債利息に相当する国債の取得原価と額面の差額の償却額)÷長期国債平均残高 |

注(2)

|

短期国債に係る利回りは、下記の算式により算出している。

〔1〕 平成10年度〜15年度 (売却益+償還益)÷短期国債平均残高 〔2〕 16年度〜20年度 国債利息に相当する国債の取得原価と額面の差額の償却額÷短期国債平均残高 |

注(3)

|

貸出金等に係る利回りは、本院において、下記の算式により算出した。

(貸出金利息+買入手形割引料+買現先利息)÷貸出金等平均残高 なお、貸出金等平均残高は、貸出金、買入手形及び国債等買現先の別に日本銀行が億円単位で公表している平均残高を合計した金額を使用している。 |

注(4)

|

円貨資産全体には、長期国債、短期国債及び貸出金等のほか、社債やコマーシャル・ペーパー等を含んでいる。

|

日本銀行が保有する長期国債に係る利回りは、入札による買入時における残存期間別の金利等の影響を受けていると考えられる。

日本銀行が保有する短期国債及び貸出金等に係る利回りは、金融機関等からの入札等の結果であることから、短期金利を反映したものである。そして、短期金利は政策金利の影響を受けていると考えられる。

(イ) 外国為替関係損益

日本銀行は、国際金融支援その他の国際金融協力の実施等に備えるなどの目的から、外貨建資産である外貨貸付金、外貨債券、外貨金銭の信託、外貨預け金及び外貨投資信託を保有しており、その残高は20年度末に計10兆8647億円となっている。このうち、外貨貸付金5兆7264億円を除く(注5) 外貨建資産(以下「外貨債券等」という。)計5兆1382億円は、原則として期末の為替レートにより本邦通貨に換算され、ここから外国為替関係損益が発生している。そして、外貨債券等は、原則として同一通貨建ての資産による再運用を行っているとしている。

各年度の外国為替関係損益が当該年度の経常収益又は経常費用に占める割合の推移は、表1のとおりとなっていて、最低で14.5%、最高で64.8%となっている。

外貨建資産の総資産に占める割合は前掲図2のとおり小さいが、前掲図3のとおり、外国為替関係損益は、経常収益に計上される年度と経常費用に計上される年度があり、さらに、経常収益又は経常費用に占める割合も大きく、経常利益を大きく変動させる要因となっている。

年度

|

平成10

|

11

|

12

|

13

|

14

|

15

|

外国為替関係損(△)益(a)

|

5,334

|

△6,931

|

△2,304

|

7,237

|

△2,007

|

△3,273

|

(a)/経常収益又は経常費用

|

20.5%

|

36.9%

|

25.6%

|

28.5%

|

16.6%

|

18.7%

|

為替レート(円/ドル)

|

134円

|

112円

|

108円

|

132円

|

117円

|

104円

|

年度

|

16

|

17

|

18

|

19

|

20

|

外国為替関係損(△)益(a)

|

1,927

|

3,362

|

2,011

|

△6,037

|

△4,165

|

(a)/経常収益又は経常費用

|

24.6%

|

33.4%

|

14.5%

|

64.8%

|

49.9%

|

為替レート(円/ドル)

|

107円

|

117円

|

117円

|

99円

|

98円

|

注(1)

|

平成16年度以降、損益計算書には為替差益及び為替差損を合算した金額が計上されているので、15年度以前も合算した金額を計算して記載している。また、15年度以前の経常収益又は経常費用もこれに合わせた金額としている。

|

注(2)

|

日本銀行が適用している為替レート(円/ドル)は、平成12年度以前は、過去一定期間の為替レートの平均値であり、13年度以降は、期末日の為替レートである。

|

(ウ) 株式関係損益

日本銀行は、金融システムの安定確保に資する措置の一環として、金融機関の保有する株式の買入れを行っていることから、株式の保有、売却等に伴う損益が生じている。

株式の買入れについては、日本銀行は、14年11月から16年9月末までの間において、金融機関から累計で2兆0180億円の買入れを行った。また、21年2月には、22年4月末までの間、総額1兆円の範囲内で買入れを再開することとし、20年度中に計11億円を買い入れている。こうして買い入れた株式に係る金銭の信託(以下「信託財産株式」という。)の残高は、20年度末に1兆1539億円となっている。

信託財産株式の運用益又は運用損が当該年度の経常収益又は経常費用に占める割合の推移は、表2のとおりとなっている。18年度及び19年度の運用益は、経常収益の17.6%及び19.3%となっている。20年度においては、売却益の減少や株価下落による減損処理があり運用損となっている。

年度

|

平成14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

運用損(△)益(a)

|

75

|

237

|

385

|

548

|

2,433

|

3,130

|

△178

|

|

配当金等

|

77

|

237

|

317

|

416

|

443

|

446

|

339

|

|

減損(△)

|

2

|

—

|

3

|

—

|

184

|

466

|

1,316

|

|

売却益

|

—

|

0

|

71

|

132

|

2,175

|

3,149

|

797

|

|

(a)/経常収益又は経常費用

|

0.4%

|

1.3%

|

4.9%

|

5.4%

|

17.6%

|

19.3%

|

2.1%

|

|

注(1)

|

買い入れた株式は、平成19年10月から市場売却を開始したが、20年10月には、市場の情勢を見極める趣旨から、当分の間、基本的に株式の市場売却を停止することとし、その後、21年2月の買入再開の決定に際し、24年3月末までは、前回買い入れた株式も含め市場売却を行わないこととした。

|

注(2)

|

発行会社から時価による自社株買入の要請を受けた場合(損失が発生しない場合に限定)等においては、市場売却を開始した平成19年10月より前であっても株式の処分に応じている。

|

ア 当期剰余金及びその処分

(ア) 当期剰余金の推移

経常利益に特別損益を加減し、法人税等を差し引いた額が当期剰余金の額であり、その推移は、表3のとおりとなっている(20年度の当期剰余金3002億円)。

年度

|

平成10

|

11

|

12

|

13

|

14

|

15

|

経常利益

|

17,994

|

11,925

|

14,595

|

14,832

|

6,620

|

△222

|

特別損益

|

△2,820

|

△551

|

△1,218

|

△19

|

△632

|

708

|

法人税等

|

57

|

△56

|

134

|

177

|

43

|

△69

|

当期剰余金

|

15,115

|

11,430

|

13,243

|

14,636

|

5,944

|

555

|

年度

|

16

|

17

|

18

|

19

|

20

|

経常利益

|

5,074

|

7,278

|

10,524

|

6,873

|

4,390

|

特別損益

|

△929

|

△1,656

|

△997

|

△6

|

△1

|

法人税等

|

2,204

|

2,283

|

1,721

|

459

|

1,385

|

当期剰余金

|

1,940

|

3,338

|

7,805

|

6,407

|

3,002

|

特別損益の主なものは、債券又は外国為替等の売買、保有等に伴い生じた損益について、債券取引損失引当金又は外国為替等取引損失引当金を取り崩してその補てんに充てたり、財務大臣の承認を受けて同引当金として積み立てたりしたものである。

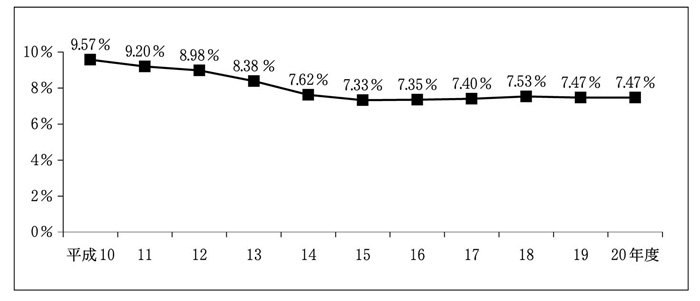

(イ) 自己資本比率

日本銀行は、次の算定式により算出される自己資本比率を、財務の健全性に関する指標としている。

そして、日本銀行は、自己資本比率が10%程度となることを目途として、おおむねその上下2%の範囲内となるように、特別損益の経理において債券取引損失引当金及び外国為替等取引損失引当金の積立て又は取崩しを行った後、当期剰余金の処分において法定準備金の積立てを行うこととしている。

自己資本比率の推移は、上記のとおり、当期剰余金の処分において法定準備金に積み立てるなどした結果、図8のとおりとなっている。なお、20年度末の銀行券平均発行残高は76兆1805億円、自己資本の額は5兆6979億円である。

(ウ) 当期剰余金の処分の推移

当期剰余金の処分において行う法定準備金の積立て、国庫納付金の納付等の推移は、表4のとおりとなっている(20年度は、法定準備金の積立て450億円、配当金の支払500万円、国庫納付金の納付2552億円)。

年度

|

平成10

|

11

|

12

|

13

|

14

|

15

|

|

当期剰余金(a)

|

15,115

|

11,430

|

13,243

|

14,636

|

5,944

|

555

|

|

法定準備金(b)

|

755

|

571

|

662

|

731

|

891

|

83

|

|

積立率(b)/(a)

|

5%

|

5%

|

5%

|

5%

|

15%

|

15%

|

|

配当金

|

0

|

0

|

0

|

0

|

0

|

0

|

|

国庫納付金

|

14,360

|

10,858

|

12,581

|

13,904

|

5,053

|

472

|

|

年度

|

16

|

17

|

18

|

19

|

20

|

|

当期剰余金(a)

|

1,940

|

3,338

|

7,805

|

6,407

|

3,002

|

|

法定準備金(b)

|

249

|

166

|

390

|

320

|

450

|

|

積立率(b)/(a)

|

12.9%

|

5%

|

5%

|

5%

|

15%

|

|

配当金

|

0

|

0

|

0

|

0

|

0

|

|

国庫納付金

|

1,690

|

3,171

|

7,414

|

6,087

|

2,552

|

|

日本銀行は、前記のとおり、原則として各年度の当期剰余金の額の5%に相当する金額を法定準備金として積み立てるが、特に必要が認められるときは、財務大臣の認可を得て当該金額を超えて積み立てることができるとされている。

そして、日本銀行は、14年度から16年度までの各年度及び20年度において、前記の自己資本比率等を勘案し、財務大臣の認可を受けて当期剰余金の5%に相当する額を超える金額594億円、55億円、152億円及び300億円を各年度の法定準備金に積み立てている。

イ 国庫納付金

国庫納付金は、当期剰余金から法定準備金への積立額及び出資者に対する配当金を控除した金額となっている。

前記のとおり、日本銀行の利益の大宗は、国が日本銀行に対して銀行券の発行権を独占的に与えたことから反射的に生ずるものであるため、その利益は内部留保や配当に充当する以外は国庫納付金として国民に還元されることとなっている。

そして、14年度から16年度までの各年度及び20年度においては、当期剰余金の5%に相当する額を超える金額が財務大臣の認可を受けて日本銀行の内部留保となり、この法定準備金への積立額と配当金を控除した額が国庫に納付されている。その他の年度においては、当期剰余金の5%に相当する金額を法定準備金として積み立て、この法定準備金への積立額と配当金を控除した額が国庫納付されている。

日本銀行の資産構成をみると、長期国債、短期国債及び貸出金等が大宗を占めているが、これらのほとんどは、金融機関等に対して資金を貸し付けたり、金融機関等が保有する国債を買い入れたりするなど、金融調節を行った結果保有している金融資産である。このため、日本銀行の資産構成及び規模は、日本銀行の金融調節の方針に大きく影響を受けていると考えられる。そして、日本銀行が保有する長期国債及び短期国債の残高は、20年度末において65兆1151億円であり、国債の発行残高の8.2%を占めている。

日本銀行の損益構造についてみると、金融調節の結果保有している金融資産から生ずる国債利息等利益が主な利益となっており、日本銀行の利益の中核となっている。国債利息等利益を概観すると量的緩和政策の時期は額が少なくなっていると見受けられ、より詳しくみると、このうち、長期国債に係る利益は、国債の保有高、その買入時期別の構成、買入時における長期金利等の影響を受け、短期国債及び貸出金等に係る利益は、短期金利を反映して、政策金利等の影響を受けていると考えられる。また、外国為替関係損益及び株式関係損益の増減も年度によっては、経常利益の大きな変動要因となっており、これらは、為替レートや株価の変動等の影響を受けている。

当期剰余金は、その処分において、原則として5%に相当する金額を法定準備金に積み立て、更に出資者に対して配当を行った後、残額を国庫に納付することとなっている(20年度の国庫納付金2552億円)。日本銀行は、14年度から16年度までの各年度及び20年度において、財務の健全性を勘案し、財務大臣の認可を受けて当期剰余金の5%に相当する額を超える金額の積立てを行っている。財務省は、今後、日本銀行から当期剰余金の5%に相当する額を超える金額の法定準備金への積立ての申請があった場合、国民に還元されるべきものとされる日本銀行の利益の特質等に留意しつつ、日本銀行の財務の健全性を勘案の上、引き続き適切に認可を行う必要がある。

本院としては、金融情勢の変化を踏まえつつ、今後とも日本銀行の財務の状況について引 き続き注視していくこととする。