平成21年度決算検査報告

| 会計名及び科目 | 一般会計 国税収納金整理資金 | (款)歳入組入資金受入 (項)各税受入金 |

| 部局等 | 財務本省 | |

| 検査の対象 | 財務本省 経済産業本省 |

|

| 中小企業者に適用される租税特別措置の概要 | 財務状況が脆弱な中小企業者に対して、投資を行った場合の投下資本を早期に回収して資金繰りの改善を図ることなどを目的として、税の減免又は課税の繰延べをするもの | |

| 中小企業者に適用される租税特別措置の適用を受けている中小企業者のうち検査の対象とした法人数 | 1,580法人(平成20年度) | |

| 上記のうち所得金額が大企業の平均所得金額を超えている法人数 | 92法人 | |

| 上記の中小企業者が中小企業者に適用される租税特別措置の適用を受けていた推計減税額 | 8億8635万円 | |

| (平成22年10月26日付け | 財務大臣 経済産業大臣 |

あて) |

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

租税特別措置(以下「特別措置」という。)は、所得税法(昭和40年法律第33号)、法人税法(昭和40年法律第34号)等で定められた税負担に対して、租税特別措置法(昭和32年法律第26号。以下「措置法」という。)に基づいて、特定の個人や企業の税負担を軽減することなどにより、国による経済政策や社会政策等の特定の政策目的を実現するなどのための特別な政策手段であるとされている。

税収の減少(以下「減収」という。)をもたらす特別措置には、税額控除や所得計算上の特別控除等の手法を用いて税の軽減又は免除になるもの(以下「税の減免」という。)と特別償却や取得価額の損金算入等の手法を用いて一時的にその課税を猶予して課税の延期になるもの(以下「課税の繰延べ」という。)がある。

税の減免は、実質的には減免された税額相当額の補助金を交付したと同様の効果があるといわれている。また、課税の繰延べは、実質的には繰り延べられた税額相当額を無利息で貸し付けたと同様の結果になり利子補給の効果があるといわれている。

特別措置を行政上の政策に導入している省庁(以下「関係省庁」という。)は、毎年行われる税制改正の審議に当たり、各政策の目的に基づき、特別措置の新設、拡充及び延長を希望する旨を記載した「税制改正(租税特別措置)要望事項(新設・拡充・延長)」(以下「要望書」という。)を財務省に提出している。それらの内容については、財務省と関係省庁との折衝、税制調査会での議論を経て、税制改正大綱の閣議決定が行われ、この大綱に沿った措置法等の改正案は、閣議決定を経た上で内閣から国会に提出されて、国会で審議・議決されることになる。

そして、措置法等に基づく国民(納税義務者)に対する課税は国税庁により執行される。

関係省庁は、特別措置の拡充、延長の要望がある年には、当該特別措置の効果等の検証を行い、当該特別措置によるこれまでの政策効果、減収見込額等を記載した要望書を前記のとおり財務省に提出している。さらに、平成20年度以降毎年、関係省庁は、実施されている特別措置の効果等の検証を行い、当該特別措置の政策目的、達成目標、施策の有効性、政策目的の達成状況等を記載した「租税特別措置の概要」を財務省に提出している。

ア 法人税関係の特別措置の状況

法人税関係の特別措置は21年6月時点で92項目あるが、このうち財務省が、「租税特別措置法の規定による特例措置(政策税制措置)」の中で、特定の政策目的を実現するために設けられたものと分類しているものは、78項目である。一方、残る14項目は租税回避の防止や課税の適正化を図るなどのために設けられているものである。

イ 法人税関係の特別措置の適用状況等に係る財務省及び関係省庁の把握の状況

法人が特別措置を適用して法人税の確定申告をする場合、確定申告書に当該特別措置に係る別表又は付表を添付して適用の詳細を示すこととされているため、税務署において、当該特別措置の適用の可否を検討できるようになっている。しかし、各々の特別措置ごとに、その適用法人数や減収額等について集計することとされていないため、財務省及び関係省庁ではこれらのデータを把握していない(注1)

。

このため、関係省庁は業界団体からヒアリングするなどして特別措置の適用状況を把握することにしている。そして、関係省庁は、特別措置による減収見込額の算定に当たり、個々の特別措置ごとに適用法人の割合を推測して、全体法人数にその割合を乗ずるなどして適用法人数を推計した上で、これに平均特別措置適用額を乗ずるなどして減収見込額を推計している。そして、財務省は、これを基にするなどして特別措置の減収見込額を推計しており、このうち法人税関係の特別措置による減収見込額は、21年度で1兆1380億円となっている。

21年度で減収見込額が大きい特別措置の主なものは表1のとおりである。

| 順位 | 特別措置名 | 減収見込額(億円) |

| 1 | 試験研究を行った場合の法人税額の特別控除 | 2,540 |

| 2 | 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除 | 2,500 |

| 3 | エネルギー需給構造改革推進設備等を取得した場合の特別償却 又は法人税額の特別控除 | 1,220 |

| 4 | 退職年金等積立金に対する法人税の課税の停止 | 1,170 |

| 5 | 中小企業者等の法人税率の特例 | 1,100 |

| 6 | 情報基盤強化設備等を取得した場合の特別償却又は法人税額の特別控除 | 700 |

| 7 | 事業革新設備等の特別償却 | 550 |

| 8 | 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 | 290 |

| 9 | 医療用機器等の特別償却 | 260 |

| 10 | 事業基盤強化設備を取得した場合等の特別償却又は法人税額の特別控除 | 140 |

| 10 | 対外船舶運航事業を営む法人の日本船舶による収入金額の課税の特例 | 140 |

本院は、法人税関係の特別措置につき、有効性等の観点から、特別措置の適用の状況はどのようになっているか、また、これらの特別措置は、政策目的を実現するため、所期の目的に照らして有効かつ公平に機能しているか、関係省庁における政策の検証状況はどのようになっているかなどに着眼して検査した。

特定の政策目的を実現するために設けられた法人税関係の特別措置78項目のうち、法人に特定の投資、支出を行うことを誘導するため、税額控除等により税の減免を行うもの及び特別償却等によって課税の繰延べを行うもの計44項目を検査した。そして、21年12月から22年4月までに会計実地検査を実施した国税庁の51税務署(注2)

が管轄する法人の中から、本院に提出された証拠書類(注3)

より抽出した8,361法人に対する書面検査を実施するとともに、この8,361法人に、国税庁が毎年実施している会社標本調査のうち、上記の51税務署が管轄する法人から3分の1の抽出率で選定した2,672法人を加えた計11,033法人の20年4月から21年3月までの間に終了した事業年度に係る確定申告書について、上記の51税務署において会計実地検査を行った。

また、政策の検証状況を検査するため、財務本省及び関係省庁である経済産業本省において会計実地検査を行った。

| (注2) | 51税務署 札幌北、仙台中、仙台南、宇都宮、鹿沼、前橋、高崎、川越、秩父、所沢、春日部、新潟、長野、松本、松戸、佐原、成田、麹町、神田、日本橋、京橋、芝、麻布、四谷、新宿、東京上野、大森、世田谷、渋谷、中野、王子、板橋、藤沢、相模原、福井、岐阜北、浜松東、名古屋中村、名古屋中、昭和、下京、北、東、岸和田、豊能、門真、倉敷、広島西、高知、福岡、宮崎各税務署

|

| (注3) | 本院に提出された証拠書類 計算証明規則(昭和27年会計検査院規則第3号)に基づき国税庁から本院に提出された平成21年度の証拠書類のうち6月分として提出された一定規模以上の資本金や税額を有する法人に係る法人税の確定申告書

|

前記の11,033法人に係る20年4月から21年3月までの間に終了した事業年度における特別措置の適用状況(注4) について検査したところ、所得がある5,430法人(納税額合計5342億5297万余円)のうち、特別措置の適用法人数、適用件数及び推計減税額(注5) は表2のとおりとなっている。

| (注4) | 特別措置の適用状況当 年度に納税を行っていない欠損法人でも次年度以降、繰り越して特別措置の適用を受ける目的で、当年度に特別措置の適用を申告している場合などがある。この場合、当年度は税の軽減が基本的には発生しないので、便宜的に特別措置の適用がないものとした。

|

| (注5) | 推計減税額 特別償却等に関しては当該特別償却額等に法人税率の30%を乗じた額を推計減税額とし、税額控除に関しては当該税額控除額を推計減税額とした。

|

| 特別措置名 | 措置法 (条文) |

適用件数 | 推計減税額(千円) | ||

| 中小企業者 | 大企業 | 中小企業者 | 大企業 | ||

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 | 67条の5 | 1,406 | 623,879 | ||

| 1,406 | 対象外 | 623,879 | 対象外 | ||

| 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除 | 42条の6 | 431 | 2,088,162 | ||

| 431 | 対象外 | 2,088,162 | 対象外 | ||

| 試験研究を行った場合の法人税額の特別控除(注) | 42条の4 | 300 | 5,335,934 | ||

| 147 | 153 | 1,210,002 | 4,125,931 | ||

| 情報基盤強化設備等を取得した場合の特別償却又は法人税額の特別控除 | 42条の11 | 137 | 982,887 | ||

| 110 | 27 | 593,018 | 389,868 | ||

| 事業基盤強化設備を取得した場合等の特別償却又は法人税額の特別控除 | 42条の7 | 30 | 37,630 | ||

| 30 | 対象外 | 37,630 | 対象外 | ||

| エネルギー需給構造改革推進設備等を取得した場合の特別償却又は法人税額の特別控除(注) | 42条の5 | 17 | 63,070 | ||

| 14 | 3 | 34,549 | 28,521 | ||

| 特定地域における工業用機械等の特別償却 | 45条 | 4 | 52,331 | ||

| 2 | 2 | 5,996 | 46,335 | ||

| 特定再開発建築物等の割増償却 | 47条の2 | 2 | 1,005 | ||

| 2 | — | 1,005 | — | ||

| 障害者を雇用する場合の機械等の割増償却等 | 46条の2 | 2 | 589 | ||

| 2 | — | 589 | — | ||

| 新鉱床探鉱費又は海外新鉱床探鉱費の特別控除 | 59条 | 1 | 2,259 | ||

| — | 1 | — | 2,259 | ||

| 特定設備等の特別償却 | 43条 | 1 | 384 | ||

| 1 | — | 384 | — | ||

| 合計適用件数、推計減税額 | 2,331 | 9,188,134 | |||

| 2,145 | 186 | 4,595,218 | 4,592,915 | ||

| 適用法人数 | 1,803 | ||||

| 1,624 | 179 | ||||

すなわち、特別措置の適用法人数は1,803法人、適用件数は2,331件、推計減税額は91億8813万余円となっていた。法人の規模別にみると租税特別措置法施行令(昭和32年政令第43号)第27条の4第10項の規定に基づき、資本金等の額が1億円以下であることなどから中小企業者(注6)

とされる法人(以下「中小企業者」という。)の適用が1624法人(全体の90.0%)で2,145件(同92.0%)、推計減税額45億9521万余円(同50.0%)、中小企業者以外の大企業の適用が179法人(同9.9%)で186件(同7.9%)、推計減税額45億9291万余円(同49.9%)となっていた。

また、特別措置ごとの適用状況についてみると、検査の対象とした前記44の特別措置のうち11の特別措置(25.0%)が適用されており、最も適用件数が多かったものは、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例(第67条の5)」の1,406件であり、次いで「中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除(第42条の6)」の431件、「試験研究を行った場合の法人税額の特別控除(第42条の4)」の300件であった。そして、適用件数2,331件のうち、大企業が対象外となっている特別措置(中小企業者等の少額減価償却資産の取得価額の損金算入の特例、中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除、事業基盤強化設備を取得した場合等の特別償却又は法人税額の特別控除)の適用件数が計1,867件で全体の80.0%を占めていた。一方、推計減税額が最も多かったものは「試験研究を行った場合の法人税額の特別控除(第42条の4)」の53億3593万余円となっていて、このうち大企業は、153件の適用を受け、推計減税額が41億2593万余円と同特別控除の推計減税額の77.3%を占めていた。

上記のことから、中小企業者は中小企業者を対象とする特別措置を多く適用している一方、大企業は試験研究に係る税額控除等により特別措置を適用し多額の減税を受けている状況となっていた。

ア 中小企業者に適用される特別措置の概要及び適用状況

法人税関係の特別措置には、地域経済の柱となり雇用の大半を担っている財務状況が脆弱な中小企業者を優遇する特別措置として、前記の大企業が対象外となっている三つの特別措置以外に、大企業にも適用があるが中小企業者に対する適用においては更に優遇されることになる二つの特別措置(以下、これら五つの特別措置を併せて「中小企業者に適用される特別措置」という。)がある。これら五つの特別措置は、新規事業に取り組む意欲と技術力を有する中小企業者が投資を行った場合に、税負担を軽減させて投下資本を早期に回収できるようにして、資金繰りの改善を図ることなどを目的として設けられている。

中小企業者に適用される特別措置及びその適用状況を、前記の表2の1,624法人についてみると、表3のとおりとなっている。

| 表3 | 中小企業者に適用される特別措置の適用状況 | (単位:千円) |

| 特別措置名 | 措置法 (条文) |

主な適用要件、優遇内容 (平成20年4月1日現在) |

(件数) 推計減税額 |

| 試験研究を行った場合の法人税額の特別控除(注) | 42条の4 | 試験研究費を支出した場合、12%の税額控除 | (147) 1,210,002 |

| エネルギー需給構造改革推進設備等を取得した場合の特別償却又は法人税額の特別控除(注) | 42条の5 | エネルギー需給構造改革推進設備等の取得価額の7%の税額控除 | (11) 30,921 |

| 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除 | 42条の6 | 特定の機械装置等の取得価額の30%の特別償却又は取得価額の7%の税額控除 | (431) 2,088,162 |

| 事業基盤強化設備を取得した場合等の特別償却又は法人税額の特別控除 | 42条の7 | 一定規模の事業基盤強化設備の取得価額の30%の特別償却又は取得価額の7%の税額控除 | (30) 37,630 |

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 | 67条の5 | 取得価額30万円未満の償却資産を合計額300万円まで全額損金算入 | (1,406) 623,879 |

| 合計 | (2,025) 3,990,596 |

||

| 適用法人数 | 1,580 |

中小企業者に適用される特別措置を適用していたのは1,580法人、適用件数は2,025件、推計減税額は39億9059万余円となっていて、表2の特別措置を適用している1,624法人、2,145件、45億9521万余円に対して、それぞれ97.2%、94.4%、86.8%となっており、中小企業者においては、法人税関係の特別措置のうち中小企業者に適用される特別措置の適用が大半を占めている。

イ 特別措置を適用していた中小企業者の所得の状況

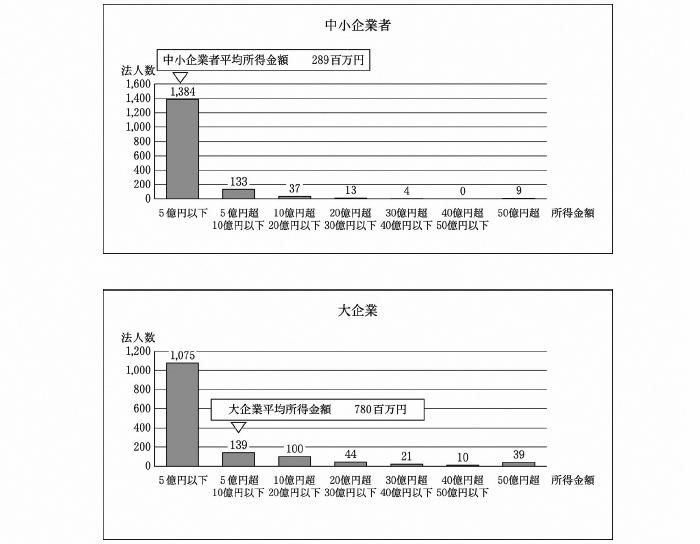

中小企業者に適用される特別措置を適用していた中小企業者の中に、所得が多額に上る法人が見受けられた。そこで、中小企業者に適用される特別措置を適用していた表3の中小企業者1,580法人の所得金額別法人数の分布状況を所得がある前記の5,430法人のうちの大企業1,428法人の所得金額別法人数の分布状況とともに示すと図1のとおりとなっている。

図1 所得がある中小企業者と大企業の所得金額別法人数

中小企業者に適用される特別措置を適用している中小企業者1,580法人のうち、所得金額が5億円以下の法人が1,384法人と全体の87.5%を占めている。また、1,580法人の平均所得金額は2億8900万円となっており、所得がある大企業1,428法人の平均所得金額7億8000万円と比較すると37.0%になっている。しかし、中小企業者1,580法人の所得金額の分布は広がっており、所得金額が5億円を超える法人は196法人で、大企業の平均所得金額7億8000万円を超える所得がある中小企業者は92法人ある状況となっている。このうち所得金額が10億円を超える法人が63法人あり、さらに、このうち50億円を超える法人が9法人ある状況となっている。そして、大企業の平均所得金額を超える所得がある92法人について、中小企業者に適用される特別措置の適用状況は表4のとおりである。

| 表4 | 所得金額別法人数、推計減税額合計等及び平均純資産額(92法人分) | (単位:千円) |

| 所得金額 | 法人数 | 推計減税額合計 | 1法人当たり推計減税額 | 平均純資産額 |

| 7億8000万円超10億円以下 | 29 | 千円 386,932 |

千円 13,342 |

千円 3,801,454 |

| 10億円超20億円以下 | 37 | 379,447 | 10,255 | 7,595,018 |

| 20億円超30億円以下 | 13 | 108,153 | 8,319 | 6,544,220 |

| 30億円超40億円以下 | 4 | 3,975 | 993 | 18,389,291 |

| 40億円超50億円以下 | 0 | — | — | — |

| 50億円超 | 9 | 7,850 | 872 | 20,481,123 |

| 合計 | 92 | 886,358 |

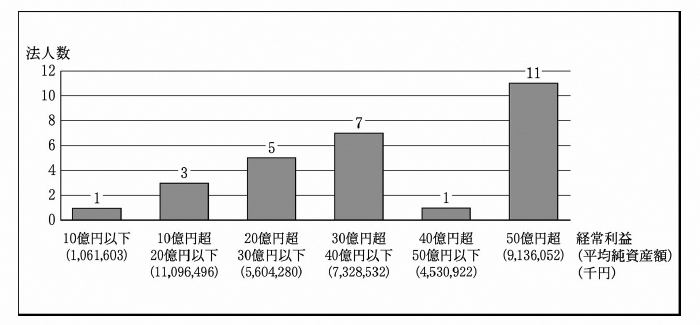

中小企業者に適用される特別措置に係る推計減税額の合計は8億8635万余円となっている。また、所得金額が増加するに従い、法人の純資産額(注7) の平均も増加する傾向が見受けられる。これは、過去多額の所得を得ていた法人ほど、利益の一部を内部留保するなどして純資産額が大きくなる傾向にあるためと推測される。そこで、所得金額が大企業の平均所得金額を超える法人が安定した収益を上げているかについて、92法人のうち、18年4月から21年3月までの間に終了した3事業年度分の状況を把握できた8税務署(注8) が管轄する28法人の状況をみたところ、3事業年度分を通算した経常利益及び20年度に係る純資産額についての結果は図2のとおりである。

| (注7) | 純資産額 総資産額から総負債額を差し引いたもので、資本金に資本剰余金及び利益剰余金等を加えるなどしたもの。利益の一部を内部留保した場合、貸借対照表上、利益剰余金が積み上げられることから、純資産額が増大して財務状況の健全性が増すこととなる。このような法人は資金に余裕があることが多く、また、資金の借入れを比較的容易に行い得ることから、キャッシュフローも比較的余裕がある場合が多いと考えられる。

|

| (注8) | 8税務署 麹町、神田、京橋、芝、東京上野、渋谷、中野、板橋各税務署

|

図2 3事業年度分通算経常利益及び平均純資産額

28法人のうち、3事業年度分を通算した経常利益がマイナス(損失)となった法人はなく、50億円を超える法人が11法人と全体の39.2%を占めており、安定した利益を計上している法人が多い状況となっていた。また、28法人について、その平均純資産額についてみると78億1070万余円で、過去も利益を着実に上げ、この一部を利益剰余金の形で蓄積していったことが推測される。

上記についての事例を示すと、次のとおりである。

A株式会社は、資本金6000万円、平成20年9月期の売上高は134億円、所得は10億8682万余円となっている。同社は、20年9月期末時点で、資本金が1億円以下と措置法上、中小企業者の要件を満たすことから、中小企業者に適用される特別措置を適用していた18事業年度から20事業年度までの3事業年度で、次表のとおり、計9041万余円の法人税の軽減を受け、計12億5058万余円の法人税を納付していた。

| 表 | 法人税の軽減を受けた額 | (単位:千円) |

| 特別措置名 | 18年9月期 | 19年9月期 | 20年9月期 | 合計 |

| 試験研究を行った場合の法人税額の特別控除(措置法42条の4) | 21,768 | 18,484 | 19,036 | 59,289 |

| 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除(措置法42条の6) | 10,259 (34,197) |

5,092 (16,974) |

13,136 (43,789) |

28,488 (94,960) |

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例(措置法67条の5) | 898 (2,996) |

878 (2,929) |

858 (2,860) |

2,635 (8,786) |

| 合計 | 32,926 | 24,455 | 33,031 | 90,413 |

ウ 財務省及び経済産業省における政策の検証状況

法人が特別措置を適用した場合、前記のとおり、各特別措置に関して、その適用法人数や減収額等について集計することとされていないため、財務省及び経済産業省はこれらのデータを把握していない。このため、中小企業者に適用される特別措置の関係省庁である経済産業省において、業界団体からヒアリングするなどして特別措置の適用状況を把握し、税制改正のための要望書及び「租税特別措置の概要」を作成し、特別措置の効果、適用状況について検証をしているが、中小企業者に適用される特別措置の適用について中小企業者の所得の状況からみた効果の検証は行われていなかった。そして、財務省においても、上記の経済産業省の行った検証に基づき、特別措置の効果、適用状況について検証をしているが、中小企業者に適用される特別措置の適用について中小企業者の所得の状況からみた効果の検証は行われていなかった。

大企業の平均所得金額を超えるなど多額の所得を得ていて財務状況が脆弱とは認められない中小企業者が、中小企業者に適用される特別措置の適用を受けている事態は、地域経済の柱となり雇用の大半を担っている財務状況が脆弱な中小企業者を支援するという当該特別措置の趣旨に沿ったものとは認められず、また、この特別措置の適用を受けていない企業との間で公平性が損なわれていると認められ、改善の要があると認められる。

このような事態が生じているのは、経済産業省において、中小企業者に適用される特別措置についての中小企業者の所得の状況からみた効果の検証がなされておらず、また、財務省においても同様の検証が行われておらず、このため同特別措置の適用範囲の検討が十分でないことによると認められる。

経済政策等の特定の政策目的のため税負担の軽減等を行う特別措置については、平成22年度税制改正大綱によると、22年度税制改正から始まる今後4年間で合理性、有効性、相当性の見地から抜本的に見直すこととされているが、法人税関係の、特に中小企業者に適用される特別措置の適用に当たっては、政策目的のため有効かつ公平に機能しているかを不断に検証することが求められる。

ついては、大企業の平均所得金額を超えるなど多額の所得を得ていて財務状況が脆弱とは認められない中小企業者が、中小企業者に適用される特別措置の適用を受けている事態が見受けられたことから、財務省及び経済産業省において、地域経済の柱となり雇用の大半を担っている財務状況が脆弱な中小企業者を支援するという当該特別措置の趣旨に照らして有効かつ公平に機能しているかの検証を踏まえ、中小企業者に適用される特別措置の適用範囲について検討するなどの措置を講ずるよう意見を表示する。