平成21年度決算検査報告

国宝重要文化財等保存整備費補助金(建造物保存修理事業)は、文化財の適正な保存管理とその活用を図り、もって文化財保護の充実に資することを目的として、重要文化財の管理又は修理を行う重要文化財の所有者等に対して、当該事業に要する経費の一部を国が補助するものである。

この補助金の交付額は、重要文化財の建造物の修理等に係る経費を補助対象経費として、これに原則として補助率2分の1を乗じて算定することとなっている。

本院が、3府県の1市、4宗教法人において会計実地検査を行ったところ、次のような事態が見受けられた。

| 部局等 | 事業主体 | 補助事業 | 年度 | 補助対象経費 | 左に対する国庫補助金交付額 | 不当と認める補助対象経費 | 不当と認める国庫補助金 | 摘要 | |

| 千円 | 千円 | 千円 | 千円 | ||||||

| (109) | 栃木県 | 宗教法人輪王寺 | 重要文化財輪王寺本堂(三仏堂)建造物保存修理 | 20 | 340,000 | 170,000 | 11,269 | 5,634 | 積算において施工単価を誤っていたもの |

宗教法人輪王寺は、上記の事業として平成20年度に実施した建造物の修理等に係る経費を対象として、補助対象経費を340,000,000円(国庫補助金170,000,000円)としていた。

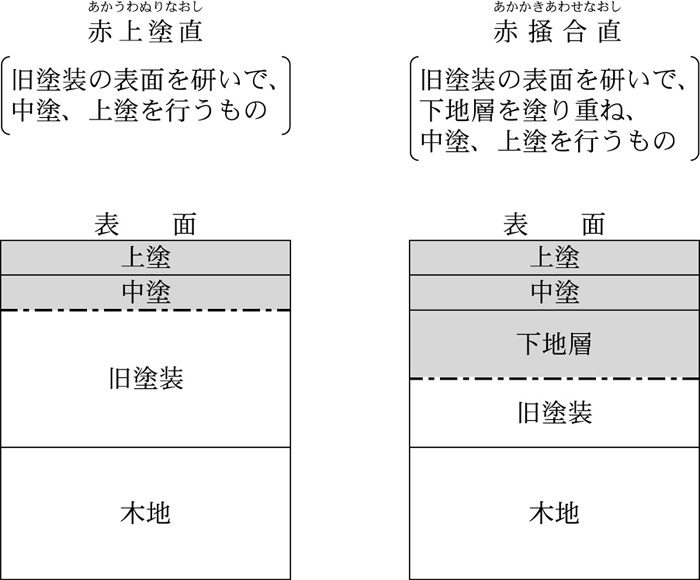

しかし、同法人は、塗装工事費のうち、本堂背面の柱等の表面に二層の漆塗りなどを行う赤上塗直(あかうわぬりなおし)(参考図

参照)の施工単価を算定するに当たり、誤って1m2

当たりの作業に必要とされる人員数がより多い赤掻合直(あかかきあわせなおし)(参考図

参照)の塗装方法により塗装するものとして算定したため施工単価が割高となり、工事費が過大となっていた。

したがって、適正な工事費により補助対象経費を算定すると328,731,000円(国庫補助金164,365,500円)となり、国庫補助金5,634,500円が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、同法人において、実績報告書等の提出に当たり、積算内容等についての確認が十分でなかったこと、栃木県教育委員会において実績報告書等に対する審査が十分でなかったことなどによると認められる。

塗装工事の概念図(断面図)