平成21年度決算検査報告

| 会計名及び科目 | 労働保険特別会計(労災勘定) | (款)雑収入 |

| (項)雑収入 | ||

| 部局等 | 3労働局 | |

| 費用徴収の根拠 | 労働者災害補償保険法(昭和22年法律第50号) | |

| 費用徴収の概要 | 労働者災害補償保険法第31条第1項各号で規定する労働保険に係る保険関係成立届を提出していない期間中に発生した事故等について、保険給付に要した費用の全部又は一部を事業主から徴収するもの | |

| 費用徴収をしていなかった件数及び額 | 29件 10,734,285円(平成17年度〜22年度) | |

| 誤って不必要な費用徴収をしていた件数及び額 | 4件 3,049,708円(平成18年度〜21年度) | |

労働者災害補償保険は、労働者災害補償保険法(昭和22年法律第50号。以下「労災保険法」という。)に基づき、労働者の業務上の事由又は通勤による負傷、疾病等に対して療養の給付等の保険給付等を行うものである。

このうち、保険給付が、労災保険法第31条第1項各号で規定する労働保険に係る保険関係成立届を提出していない期間中に発生した事故等について行ったものである場合には、労災保険法の規定により、都道府県労働局(以下「労働局」という。)はその保険給付に要した費用に相当する金額の全部又は一部を事業主から徴収すること(以下「費用徴収」という。)ができるとされている。

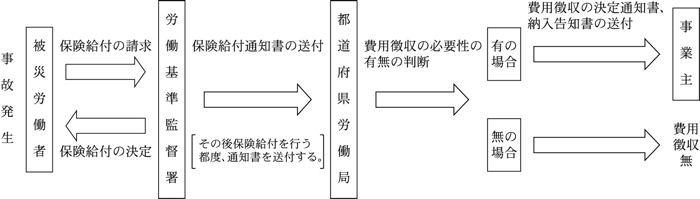

費用徴収は、「労働者災害補償保険法第25条(注) (事業主からの費用徴収)の規定の取扱いについて」(昭和47年基発第643号労働省労働基準局長通達)等に基づき、次のとおり行うこととされている(図参照) 。

図 費用徴収の手続(概要)

〔1〕 労働基準監督署長は、事業主が労働保険に係る保険関係成立届の提出について行政機関からの指導等を受けたことがあるのにその提出を行っていないなど、通達等で定めた費用徴収の適用の範囲に含まれる事故(以下「費用徴収対象事案」という。)について保険給付を行った場合は、療養を開始した日(即死の場合は事故発生の日)の翌日から起算して3年以内の期間において、支給事由の生じた当該事故に係る休業補償給付、障害補償給付等の保険給付が行われる都度、都道府県労働局長(以下「労働局長」という。)に対してその旨の保険給付通知書(以下「通知書」という。)を送付する。

〔2〕 労働局長は、通知書の送付を受けた後、その内容を審査検討した上で、費用徴収の必要性の有無の判断を行い、そこで費用徴収すべきと判断した事故については、通知書の送付を受ける都度、徴収決定を行い、事業主に対して保険給付の額に厚生労働省で定めた割合を乗じて得た額(以下「費用徴収金」という。)を費用徴収する旨を通知するとともに、納入告知書を送付する。

なお、労災保険法において準用する労働保険の保険料の徴収等に関する法律(昭和44年法律第84号)により、費用徴収金を徴収する権利は保険給付から2年を経過したときは時効によって消滅することとなっている。

本院は、全国47労働局のうち14労働局において、合規性等の観点から、労災保険法等に基づき費用徴収が適正になされているかなどに着眼して、平成16年度から21年度までの間に発生した費用徴収対象事案656件を対象に、債権調査確認及び歳入調査決定決議書等の書類により会計実地検査を実施した。そして、適正でないと思われる事態があった場合には、更に当該労働局に調査及び報告を求めて、その報告内容を確認するなどの方法により検査を行った。

検査の結果、千葉、神奈川及び鳥取各労働局において、費用徴収対象事案29件の保険給付計62,057,676円に係る費用徴収金計23,350,130円のうち計10,734,285円について徴収していなかったり、4件の保険給付計7,099,126円は費用徴収の対象とならないのに費用徴収金計3,049,708円を徴収したりなどしていて、不当と認められる。

このような事態が生じていたのは、上記の3労働局及び管内の労働基準監督署において、事業主からの費用徴収の必要性についての認識が十分でなく、その取扱いが徹底されていなかったことなどによると認められる。

前記の事態を態様別に示すと、次のとおりである。

ア 費用徴収対象事案であるのに、労働局が費用徴収の必要性について検討を行っていなかったため、費用徴収金の徴収決定等が行われておらず、これを徴収していなかったり、時効により徴収することができなくなったりしていたもの

イ 労働局は費用徴収の必要性があると判断していたのに、労働基準監督署が労働局へ通知書を送付していなかったなどのため、費用徴収金の徴収決定等が行われず、これを徴収していなかったり、時効により徴収することができなくなったりしていたもの

ウ 費用徴収の対象とならない事案であるのに、労働局が費用徴収の必要性があると判断したため、費用徴収金の徴収決定等が行われて、徴収するなどしていたもの

上記イの事態について、事例を示すと次のとおりである。

鳥取労働局管内の鳥取労働基準監督署は、事業主が故意又は重大な過失により生じさせた費用徴収対象事案に係る保険給付計5,385,895円のうち計3,026,658円について、同労働局へ、通知書を送付していた。そして、同労働局は、費用徴収の必要があると判断して、上記の保険給付計3,026,658円について費用徴収金を計907,995円として徴収決定等を行っていた。

しかし、同労働基準監督署は、残りの保険給付計2,359,237円については、特段の理由もなく通知書の送付を行っておらず、同労働局も、通知書が送付されないことに対して確認等を行っていなかった。

その結果、上記の保険給付計2,359,237円に係る費用徴収金計707,767円について徴収決定等が行われておらず、徴収されていなかった。

そして、この費用徴収金計707,767円については、既に時効が成立しているため、徴収することができなかった。

なお、時効が成立している費用徴収金を除いた費用徴収金及び誤った徴収決定等により既に納付されていた徴収する必要がない費用徴収金については、本院の指摘により、すべて徴収決定又は還付決定の処置が執られた。

以上を労働局別に示すと次のとおりである。

| 労働局名 | 検査の対象とした費用徴収対象事案 | 費用徴収をしていなかった件数 誤って費用徴収をしていた件数 |

左の額 左の額(△) |

||

| 千円 | |||||

| (604) | 千葉 | 62 | 10 − |

2,847 − |

|

| (605) | 神奈川 | 96 | 14 3 |

△ | 3,690 1,376 |

| (606) | 鳥取 | 14 | 5 1 |

△ | 4,196 1,673 |

| (604)—(606)の計 | 172 | 29 4 |

△ | 10,734 3,049 |

|