平成21年度決算検査報告

| 会計名及び科目 | 農業経営基盤強化措置特別会計 (項)農地保有合理化促進対策費 | |

| 部局等 | 農林水産本省 | |

| 補助の根拠 | 予算補助 | |

| 補助事業者(事業主体) | 社団法人全国農地保有合理化協会 | |

| 補助事業の概要 | 社団法人全国農地保有合理化協会が、農地保有合理化法人機能強化事業の実施に必要な資金の財源に充てるために国庫補助金の交付を受けて造成した基金を取り崩して、農業公社に対して時価売渡経費等を対象にして助成を行うもの | |

| 時価売渡経費助成事業の助成の要件として積み立てた準備金の収支が不明となっていた農業公社数 | 3農業公社 | |

| 上記に対する時価売渡経費助成金交付額 | 40億7276万余円 | (平成9年度〜19年度、21年度) |

| 上記に対する国庫補助金相当額 | 40億7276万円 | (平成7年度〜12年度)(背景金額) |

| 時価売渡経費助成事業終了後において準備金の残額を有していた農業公社数 | 2農業公社 | |

| 上記の農業公社における準備金の残額に相当する額の助成金 | 10億2674万余円 | (平成9年度〜19年度、21年度) |

| 上記に対する国庫補助金相当額 | 10億2674万円 | (平成7年度〜12年度) |

(平成22年10月15日付け 農林水産大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

貴省は、農業経営基盤強化促進法(昭和55年法律第65号。以下「基盤強化法」という。)等に基づき、農業経営の規模の拡大、農地の集団化その他農地保有の合理化を促進するため、農用地等を買い入れ、又は借り受けて、当該農用地等を売り渡し、交換し、又は貸し付ける事業、農用地等を売り渡すことを目的とする信託の引受けを行い、及び当該信託の委託者に対し当該農用地等の価格の一部に相当する金額の貸付けを行う事業等の事業(以下「農地保有合理化事業」という。)を推進しており、基盤強化法の規定に基づいて農地保有合理化事業を行う主体として位置付けられた法人(以下「農地保有合理化法人」という。)等に対して様々な支援を行っている。

そして、貴省は、農地保有合理化促進対策費補助金交付要綱(昭和48年48構改B第2482号農林事務次官依命通達)に基づき、平成7年度から12年度までの間に、社団法人全国農地保有合理化協会(以下「全国協会」という。)に対して、全国協会が農地保有合理化法人の有する農用地等の中間保有機能を強化するための農地保有合理化法人機能強化事業(以下「機能強化事業」という。)を行うために必要な資金の財源に充てるための基金を造成する事業に要する経費に対し国庫補助金計150億円を交付している。

全国協会は、農地保有合理化法人機能強化事業実施要綱(平成7年7構改B第361号農林水産事務次官依命通達)等に基づき、上記により造成した基金を取り崩すことにより、機能強化事業として、都道府県の区域を事業実施区域とする農地保有合理化法人(以下「農業公社」という。)の業務運営体制の整備、強化及び財務基盤の強化に要する経費に対して助成を行っている。

機能強化事業の助成の対象となる経費は、〔1〕 農業公社の職員の資質の向上のための研修等業務運営体制の整備又は強化に要する経費、〔2〕 農業公社が行う農地保有合理化事業の普もう及啓蒙に要する経費、〔3〕 農業公社が保有する農用地等について時価による売渡しを行うのに要する経費(以下「時価売渡経費」という。)とされており、全国協会は、7年度から21年度までの間に47農業公社に対して助成金計93億0611万余円を交付してきたが、21年度に機能強化事業を廃止することとし、17年度に基金の一部30億0300万余円を、21、22両年度に事業の終了に伴う基金の残額計28億9410万余円を国庫に返還している。

貴省は、全国協会が行う機能強化事業のうち時価売渡経費に対する助成を行う事業(以下「時価売渡経費助成事業」という。)については、農業公社が農地保有合理化促進特別事業実施要綱(平成5年5構改B第747号農林水産事務次官依命通達)に規定する経営転換タイプ事業(注1)

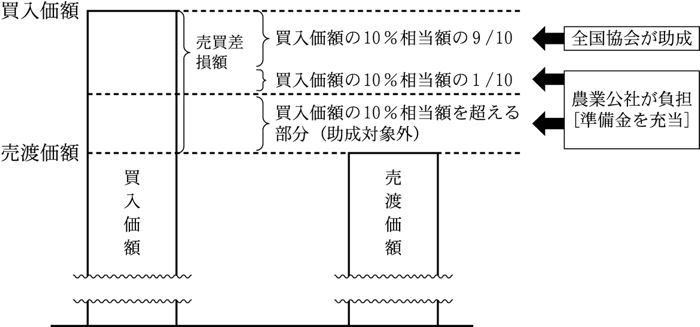

により買い入れた農用地等(以下「対象農用地等」という。)について時価による売渡しを行うのに要する経費を助成の対象とすることとしている。そして、その助成額は、農地保有合理化法人機能強化事業実施要領(平成7年7構改B第362号農林水産省構造改善局長通知。以下「要領」という。)に基づき、対象農用地等の買入価額から売渡価額を控除した額(以下「売買差損額」という。)の10分の9以内の額とされているが、売買差損額が買入価額の10%相当額を超える場合には、買入価額の10%相当額の10分の9以内の額とされている(図1参照)

。

また、貴省は、要領において、対象農用地等を一時貸し付けている間の小作料収入等を財源に地価変動のための準備金を積み立てていることを助成の要件としている。そして、この準備金は、対象農用地等の売渡しに際して、地価変動による売買差損額が発生した場合、助成の対象とならない買入価額の10%相当額を超える部分等の農業公社が負担する売買差損額に充てるものとされている。

そして、全国協会は、7年度から21年度まで時価売渡経費助成事業を実施して6農業公社(注2) に助成金計41億1034万余円を交付している(なお、7、8、20各年度は事業実績がない。)。

| (注1) | 経営転換タイプ事業 離農等により大幅な経営縮小をする農業者又は施設型の農業経営に転換する農業者の農用地等(開発して農地、採草放牧地又は農業用施設用地とすることが適当な土地を除く。)又は農業用施設等の買入れ、売渡し又は一時貸付けを行った後の売渡しを行う事業

|

| (注2) | 6農業公社 財団法人北海道農業開発公社、財団法人福島県農業振興公社(12年3月31日以前は財団法人福島県農業開発公社)、財団法人広島県農林振興センター(15年10月9日以前は財団法人広島県農林振興公社、15年5月31日以前は財団法人広島県農業開発公社)、財団法人福岡県農業振興推進機構(15年3月31日以前は財団法人福岡県農業総合開発公社)、財団法人長崎県農業振興公社、社団法人大分県農業農村振興公社(12年3月31日以前は社団法人大分県農地開発公社)

|

本院は、有効性等の観点から、機能強化事業のうち時価売渡経費助成事業の運営状況等について、助成の要件とされている準備金の積立てなどが適切に行われているかなどに着眼して検査した。

本院は、貴省、全国協会及び3農業公社(注3) において、農業公社の決算書類、実績報告書等の関係書類を確認するなどして会計実地検査を行うとともに、時価売渡経費助成事業の実施の対象となった前記の6農業公社から関係書類の提出を受けるなどして検査した。

検査したところ、次のような事態が見受けられた。

前記の準備金は、時価売渡経費助成事業による助成の要件として、小作料収入等を財源として積み立てられるもので、前記のとおり、対象農用地等を売り渡す際に、地価変動による売買差損額が発生した場合、時価売渡経費助成事業により助成金を交付する一方、農業公社が負担することになる売買差損額(助成の対象とならない買入価額の10%相当額を超える部分等の売買差損額。図1参照

)にこの準備金を充てるものとされている。

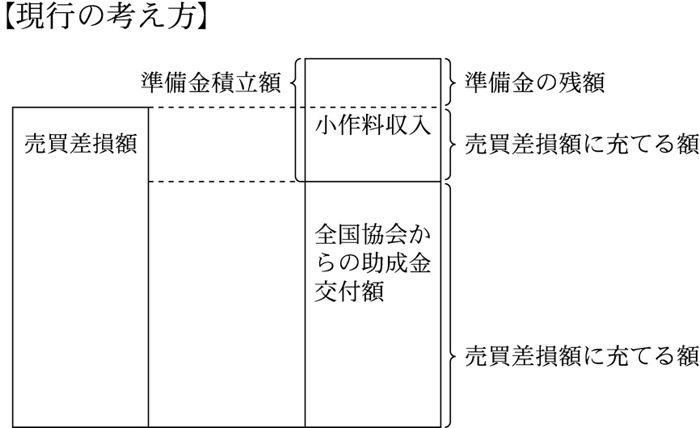

小作料収入は、対象農用地等を買い入れてから売り渡すまでの間に、当該農用地等を一時貸し付けたことに伴い発生する収入であるから、個々の対象農用地等の売渡しに当たっては、本来、この小作料収入を当該農用地等を売り渡す際に発生した売買差損額に充てるべきものである。しかし、時価売渡経費助成事業実施期間中に農業公社が負担することとなる全体の売買差損額が、対象農用地等の地価変動により多額に上ることも想定されたことから、時価売渡経費助成事業により助成金を交付する一方、農業公社が負担する時価売渡経費助成事業における売買差損額全体に対応するため小作料収入を財源として準備金を積み立てることとしたものである。

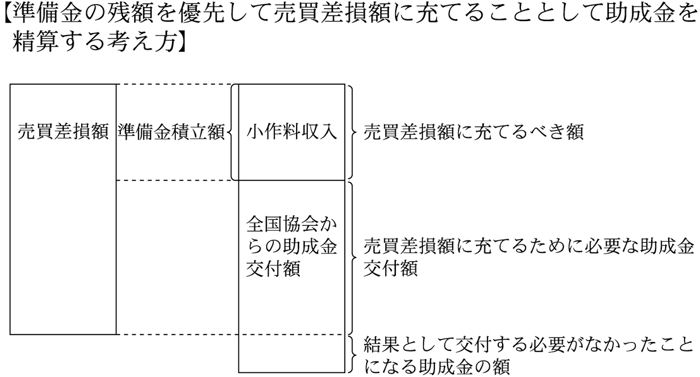

したがって、農業公社は、上記のとおり、本来、個々の対象農用地等の売買差損額に充てるべき小作料を売買差損額全体に対応するため準備金として積み立てているものであるから、時価売渡経費助成事業終了後に、小作料収入を財源とする準備金に残額がある場合には、これを優先して売買差損額に充てることとして助成金を精算すれば、全国協会は、準備金の残額に相当する額の助成金(準備金の残額が助成金交付額を上回る場合には交付された助成金の全額。以下同じ。)を結果として交付する必要がなかったことになる(図2参照

)。

そして、このためには農業公社が準備金を適切に管理することはもとより、貴省においても、その管理状況を的確に把握する必要があった。

しかし、貴省は、要領において、準備金の積立てを助成の要件として定めたのみで、農業公社における準備金の区分経理、収支の明確化等については具体的な内容を定めておらず、また、準備金の収支等について農業公社から全国協会を通じて報告を徴することとしていなかった。このため、貴省は、準備金の収支及び時価売渡経費助成事業終了後における準備金の残額を把握していなかった。

財団法人北海道農業開発公社(以下「北海道公社」という。)、財団法人福岡県農業振興推進機構(以下「福岡県機構」という。)及び社団法人大分県農業農村振興公社(以下「大分県公社」という。)の3農業公社は、時価売渡経費助成事業の実施期間中に、対象農用地等を売り渡す際に発生した売買差損額計53億8072万余円のうち、助成の対象となる計53億0100万余円に対して、全国協会から助成金計40億7276万余円の交付を受けていた。

そして、3農業公社は、対象農用地等を一時貸し付けている間の小作料を収入として受け入れて、これを財源として準備金の積立てを行い、この準備金を一般正味財産の一部として、公社内部に留保しているなどとしていた。

しかし、北海道公社及び福岡県機構は、準備金の区分経理を行っておらず、その収支が不明であるとして、時価売渡経費助成事業終了後の準備金の額を把握していなかった。また、大分県公社は、12年度までは準備金の区分経理を行っていたものの、13年度以降は区分経理を行っておらず、その収支が不明であるとして、時価売渡経費助成事業終了後の準備金の残額を把握していなかった。

そこで、3農業公社から提出を受けた関係書類に基づき、準備金の収支を確認したところ、時価売渡経費助成事業終了後の準備金の残額は、北海道公社10億2543万余円、福岡県機構0円、大分県公社158万余円となっていた。なお、大分県公社に対する助成金交付額は131万余円であり、上記の準備金の残額158万余円はこれを上回っていた。

したがって、北海道公社及び大分県公社において、準備金の残額を売買差損額に充てることとして助成金を精算すれば、準備金の残額に相当する額の助成金計10億2674万余円は、結果として交付する必要がなかったと認められる(表参照)

。

| 農業公社名 | 小作料収入 (千円)

|

売買差損額(うち助成対象額) (千円)

|

売渡完了年度 | 準備金の残額 (千円)

|

準備金の残額に相当する助成金の額 (千円)

|

||

| 全国協会助成額 (千円)

|

農業公社負担額 (千円)

|

||||||

| 北海道公社 | 2,274,089 | 5,314,532 (5,289,925) |

4,065,873 | 1,248,659 | 平成 21 |

1,025,430 | 1,025,430 |

| 福岡県機構 | 22,772 | 64,733 (9,619) |

5,577 | 59,156 | 17 | — | — |

| 大分県公社 | 1,732 | 1,463 (1,463) |

1,317 | 146 | 13 | 1,585 | 1,317 |

| 計 | 2,298,594 | 5,380,729 (5,301,007) |

4,072,767 | 1,307,961 | / | 1,027,016 | 1,026,748 |

北海道公社は、対象農用地等の買入れを平成7年度から開始して、対象農用地等について一時貸し付けた後に売渡しを行い、21年度までに対象農用地等の売渡しを完了している。そして、9年度から19年度までの各年度及び21年度に、これらの対象農用地等を売り渡す際に発生した売買差損額計53億1453万余円のうち時価売渡経費助成事業の対象となる計52億8992万余円に対して、全国協会から助成金計40億6587万余円の交付を受けている。

一方、同公社は、対象農用地等を一時貸し付けている間の小作料収入を収入として受け入れて、これを財源として地価変動のための準備金の積立てを行い、この準備金を一般正味財産の一部として、公社内部に留保しているとしていた。

しかし、同公社は、準備金について区分経理を行っておらず、その収支が不明であるとして、時価売渡経費助成事業終了後の準備金の残額を把握していなかった。このため、同公社から提出を受けた関係書類に基づき、準備金の収支を確認したところ、次のような状況となっていた。

ア 収入については、対象農用地等の一時貸付けに係る小作料を収入として受け入れていて、その額は計22億7408万余円となっていた。

イ 支出については、対象農用地等を売り渡す際に、地価変動による売買差損額が発生した場合、農業公社が負担する売買差損額に準備金を充てるものとされていることから、同公社が管理している対象農用地等の売渡しなどに関するデータに基づき、同公社が負担する売買差損額を本院が算出したところ、その額は計12億4865万余円となる。

したがって、ア及びイにより、時価売渡経費助成事業が終了した21年度末における準備金の残額を算出すると10億2543万余円となり、これに相当する額の助成金10億2543万余円は、結果として交付する必要がなかったと認められる。

農業公社において、準備金の区分経理を行っておらず、その収支が不明であるとして、時価売渡経費助成事業終了後の準備金の残額を把握しておらず、この準備金の残額に相当する額の助成金が交付されたままとなっている事態は適切ではなく、改善の要があると認められる。

このような事態が生じているのは、貴省において、農業公社における準備金の区分経理、収支の明確化等についての具体的な内容を定めておらず、準備金の収支及び時価売渡経費助成事業終了後の準備金の残額を把握していなかったこと、また、この準備金の残額に相当する助成金についての取扱いを定めていなかったことなどによると認められる。

貴省は、「補助金等の交付により造成した基金の見直しについて」(平成20年12月24日行政改革推進本部決定)に基づき、機能強化事業については、21年度をもって廃止し、全国協会に造成した基金については、前記のとおり、21、22両年度に、その残額を国庫に返還させたところである。しかし、農業公社において、準備金の収支が不明であるとして、時価売渡経費助成事業終了後の準備金の残額を把握しておらず、この準備金の残額に相当する助成金が交付されたままとなっている事態が見受けられた。

ついては、貴省において、時価売渡経費助成事業における準備金の趣旨を踏まえて、時価売渡経費助成事業実施期間中における準備金の収支を明確にした上で、時価売渡経費助成事業終了後の準備金の残額に相当する額の助成金を国庫に返還させるよう改善の処置を要求する。