平成21年度決算検査報告

事業主体が関係会社から機器等を調達した場合に補助対象事業費から控除すべき当該関係会社の利益相当額の算定方法を誤ったため、補助対象事業費を過大に精算していたもの

(2件 不当と認める国庫補助金 33,274,736円)

| 部局等 | 補助事業者 (所在地) |

間接補助事業者 (所在地)

|

補助事業 | 年度 | 事業費 (補助対象事業費)

|

左に対する国庫補助金交付額 | 不当と認める補助対象事業費 | 不当と認める国庫補助金相当額 | |

| 千円 | 千円 | 千円 | 千円 | ||||||

| (694) | 資源エネルギー庁 | 株式会社日立製作所(東京都千代田区)及び三菱UFJリース株式会社(東京都千代田区) 〈事業主体〉 |

— | 新エネルギー等事業者支援対策 | 20 | 1,009,000

(969,447) |

290,834 | 83,444 | 25,033 |

| (695) | 同 | 大山ウィンドファーム株式会社(鳥取県西伯郡大山町) 〈事業主体〉 |

— | 新エネルギー事業者支援対策 | 17、18 | 2,684,105

(2,539,321) |

677,152 | 30,905 | 8,241 |

| (694)(695)の計 | 3,693,105

(3,508,768) |

967,986 | 114,349 | 33,274 | |||||

これらの補助事業は、新エネルギーの加速的な導入促進を図るため、風力発電設備等を設置したものである。

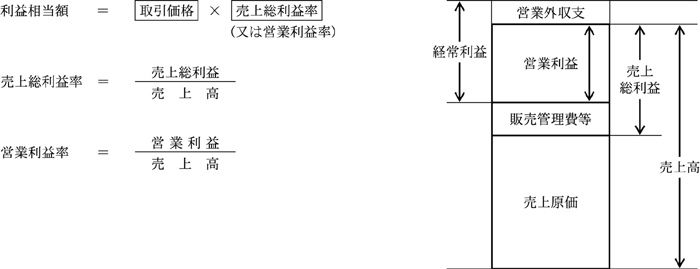

補助金の交付要綱等によると、事業主体が、その親会社、子会社、関連会社等の関係会社から機器等を調達して補助事業を実施する場合、その調達に係る取引価格から当該関係会社の利益相当額を控除した額を補助対象事業費とすることとされている。そして、この控除される利益相当額は、取引価格に次の割合を乗じて得られた額とされている(参考図

参照)。

〔1〕 100%同一の資本に属する関係会社から調達した場合は、当該会社の直近の事業年度の損益計算書における売上高に対する売上総利益の割合(以下「売上総利益率」という。)

〔2〕 上記〔1〕 以外の関係会社から調達した場合は、当該会社の直近の事業年度の損益計算書における売上高に対する営業利益の割合(以下「営業利益率」という。)

2事業主体は、関係会社から機器等を調達して補助事業を実施したことから、利益相当額を控除するなどして、補助対象事業費を計3,508,768,523円と算定していた。

しかし、株式会社日立製作所等は取引価格に調達先の関係会社の損益計算書における売上高に対する経常利益の割合を乗じるなどして、また、大山ウィンドファーム株式会社は取引価格と調達先の関係会社における仕入価格との差額に当該会社の損益計算書における売上総利益に対する営業利益の割合を乗じるなどして、それぞれ関係会社の利益相当額を控除し、補助対象事業費を算定していた。

したがって、それぞれ売上総利益率又は営業利益率により本件補助事業の適正な補助対象事業費を算定すると計3,394,418,796円となることから、前記の補助対象事業費計3,508,768,523円との差額計114,349,727円が過大に精算されていて、これらに係る国庫補助金相当額計33,274,736円が不当と認められる。

このような事態が生じていたのは、事業主体においてその関係会社から機器等を調達して補助事業を実施する場合に補助対象事業費から控除すべき利益相当額の算定方法についての理解が十分でなかったこと、資源エネルギー庁において事業主体に対する指導、審査及び確認が十分でなかったことなどによると認められる。

利益相当額を計算する際に用いる利益率の概念図