平成21年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)中小企業庁 | (項)中小企業事業環境整備費 | |

| (平成19年度以前は、 | (項)中小企業対策費) | ||

| 部局等 | 中小企業庁、8経済産業局、内閣府沖縄総合事務局 | ||

| 補助の根拠 | 予算補助 | ||

| 補助事業者 (事業主体) |

52信用保証協会 | ||

| 補助事業 | 制度改革促進基金造成事業 | ||

| 補助事業の概要 | 国が実施する施策の円滑な導入及び促進を図るとともに中小企業が必要とする事業資金の融通を円滑にするため信用保証協会の経営基盤を強化することなどを目的として、同協会が部分保証の実行によって生ずる損失を処理する制度改革促進基金を造成するために必要な経費を補助するもの | ||

| 信用保証協会における基金造成に対する国庫補助金交付額 | 195億3000万円 | (平成17年度〜20年度) | |

| 平成20年度末における信用保証協会の基金残高 | 170億3753万余円 | (52信用保証協会) | |

| 上記のうち必要額を超えて過大に保有されている額(試算額) | 88億0502万円 | (40信用保証協会) | |

| 基金に戻入れがなされていない回収金の額 | 2795万円 | (29信用保証協会) | |

(平成22年7月28日付け 経済産業大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

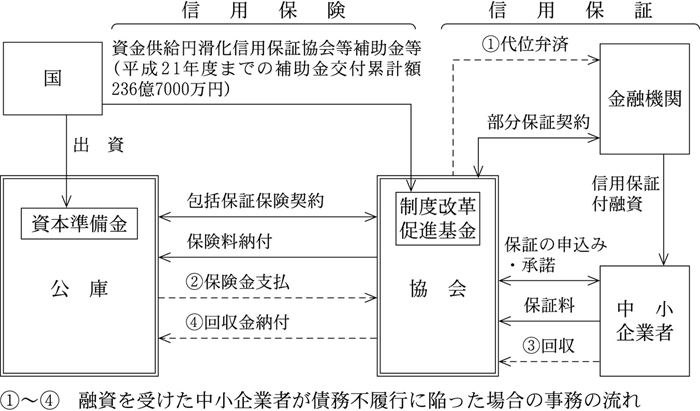

信用補完制度は、中小企業者が金融機関から受ける融資について、信用保証協会法(昭和28年法律第196号)に基づき設置された全国52の信用保証協会(以下「協会」という。)が同法に基づいてその債務を保証する信用保証と、当該信用保証に対して株式会社日本政策金融公庫(平成20年9月30日以前は中小企業金融公庫。以下「公庫」という。)が中小企業信用保険法(昭和25年法律第264号)に基づいて協会と締結した包括保証保険契約の契約金額の範囲内で保険を引き受ける信用保険とによって成り立っている。

そして、信用保証付融資を受けた中小企業者が債務不履行に陥った場合、協会は当該中小企業者に代わって金融機関に債務を弁済(以下「代位弁済」という。)し、公庫は上記の契約に基づき、協会に対して保険価額(保証した借入金の額)に一定割合(主に70%又は80%)を乗じた額を保険金として支払うこととなっている。協会は、代位弁済により取得した求償権の行使により、事後に資金を回収した場合には、回収した資金(以下「回収金」という。)に係る保険金相当額等を公庫等に納付することとなっており、公庫等に納付した後の残額については、社団法人全国信用保証協会連合会が定める経理処理要領に基づき、協会の償却求償権回収金として計上することとなっている。

従来、協会が行う保証は、すべて金融機関が行う融資額の全額を保証するものとなっていたが、12年度から、特定の種類の保証について金融機関が行う融資の一定割合(80%又は90%)を保証する部分保証方式による保証(以下「部分保証」という。)が順次導入されてきた。

その後、信用補完制度は、信用保険において急速かつ構造的な赤字が発生したことなどから制度の持続性に懸念が生ずる事態に至り、制度の在り方について包括的な検討が行われるようになった。そして、17年6月に、中小企業政策審議会基本政策部会において信用補完制度の在り方に関する取りまとめがなされ、協会と金融機関とが適切な責任分担を図って、金融機関も貸し手として責任ある融資を行う必要がある旨の提言が示された。中小企業庁は、この提言の趣旨を踏まえ、19年10月から、金融機関は、その融資に対して協会から受ける保証の大部分について、部分保証方式(協会の保証割合は融資額の80%)と負担金方式(過去の代位弁済率等に基づき金融機関が協会に一定の負担金を支払う方式で金融機関の負担割合は20%)のいずれかの方式を選択しなければならないこととした。なお、上記の特定の種類の保証は、部分保証方式のみとなっている。

上記の両方式のうち部分保証方式を選択しているものの割合は極めて低く、20年度における両方式による保証承諾額8兆2247億5849万余円のうち部分保証方式によるものは2996億9221万余円(3.6%)に過ぎない状況となっていた。これは負担金方式を選択した場合、代位弁済後の債権回収は協会が行うこととなるため、部分保証方式に比べて債権管理コストが少なくて済むなどの理由から、ほとんどの金融機関が負担金方式を選択していることによる。

国は、17年度から、国が実施する施策の円滑な導入及び促進を図るとともに中小企業が必要とする事業資金の融通を円滑にするため協会の経営基盤を強化することなどを目的として、協会が部分保証の実行により生じた代位弁済の額から保険金等の額を控除した損失を優先的に処理するため制度改革促進基金(以下「促進基金」という。)を造成する事業(以下「基金造成補助事業」という。)を実施する場合には、「資金供給円滑化信用保証協会基金等補助金及び流動資産担保融資関連保証対策費補助金交付要綱」(平成20年7月30日経済産業大臣制定。平成20・07・18財中第1号)等(以下「交付要綱」という。)に基づき、協会に対して、この造成に必要な経費として資金供給円滑化信用保証協会基金補助金(18年度からは資金供給円滑化信用保証協会等補助金)及び動産等担保融資関連保証対策費補助金(20年度からは流動資産担保融資関連保証対策費補助金)(以下、これらを合わせて「補助金」という。)を交付している。そして、補助金は、17年度以降、8経済産業局(注) 及び内閣府沖縄総合事務局(以下「経済産業局等」という。)において21年度までに52協会に対して17年度42億円、18年度70億7000万円、19年度41億2000万円、20年度41億4000万円、21年度41億4000万円、計236億7000万円が交付されている。

(参考図)

信用補完制度における制度改革促進基金

各協会は、中小企業庁が定める制度改革促進基金事務取扱要領(平成18・02・06財中第1号。以下「取扱要領」という。)に基づき促進基金の管理を行うこととなっている。この取扱要領によると、協会は、17年4月1日以降の部分保証について代位弁済を行った場合には、当該代位弁済により取得した求償権の額から公庫等から補てんされた保険金等の額を控除した額について、当該年度末に求償権の償却を行った額を限度として、促進基金を取り崩すこととなっている。

部分保証が導入された12年度から20年度までの間に協会が引き受けた部分保証に係る20年度末の保証債務残高は8726億9080万余円となっており、このうち取扱要領において促進基金の取崩しの対象とされている17年度以降の部分保証に係る保証債務残高は6088億0112万余円となっている。

本院は、平成14年度決算検査報告の特定検査対象に関する検査状況「中小企業信用保険事業における収支状況について

」において、協会と金融機関との負担割合についての検討を更に行うことが望まれる旨の所見を記述した。その後、17年度に、前記のとおり、協会に部分保証の実行による損失を処理するための促進基金を造成する場合の補助事業としての基金造成補助事業が導入され、以後毎年多額の補助金が交付されている。

そこで、効率性、有効性等の観点から、各協会に対する補助金の配分は部分保証の実績や促進基金の残高等を的確に反映しているか、補助金により各協会に造成された促進基金の規模は適正なものとなっているか、代位弁済後に回収した資金の処理は適切かなどに着眼して、17年度から各協会の決算が確定していた20年度までに交付された補助金195億3000万円を対象として検査した。検査に当たっては、中小企業庁において、各協会に対する補助金交付に係る算定根拠等に係る関係資料について説明を聴取するなどの方法により会計実地検査を行った。また、22協会において、部分保証に係る保証状況、20年度末までの促進基金の取崩し状況等について関係書類を精査するなどして会計実地検査を行うとともに、残りの30協会については調書を徴取するなどして検査した。

ア 各協会に対する補助金の配分

前記のとおり、交付要綱に定める補助金の交付対象は、部分保証の引受けから生じた損失を処理する促進基金の造成に必要な経費とされている。しかし、中小企業庁は、国が実施する施策の円滑な導入及び促進を図るとともに、中小企業庁が推進する施策を積極的に実施している協会の財政基盤の強化を図るため、部分保証採用の拡大に向けた取組のみならず、無担保保証の保証承諾、資金の回収等についても評価を加えた上で、補助金を配分してきている。そして、経済産業局等は、中小企業庁が上記のような考え方の基に決定した協会ごとの配分額に基づき補助金を交付している。

イ 各協会における補助金の交付、促進基金及び部分保証の状況

17年度から20年度までの促進基金の取崩額は、取崩しがなかった4協会を除いた48協会で計24億9246万余円となっていて、20年度末の促進基金の残高は52協会で計170億3753万余円となっている。

協会ごとの補助金交付額、促進基金残高及び部分保証債務残高をみたところ、補助金交付額は2億2773万余円から8億3611万余円、促進基金残高は1億2321万余円から7億8199万余円、部分保証債務残高は12億4549万余円から1108億9428万余円となっていて、特に部分保証債務残高については協会間で大きな差が見受けられた。そして、部分保証債務残高に対する補助金交付額すなわち促進基金造成額及び促進基金残高の割合は、促進基金造成のための補助金の的確な配分や促進基金の適正な規模を測る指標となることから、〔1〕 部分保証債務残高に対する補助金交付額の割合と〔2〕 部分保証債務残高に対する促進基金残高の割合を協会ごとにみたところ、〔1〕 は0.6%から23.3%、〔2〕 は0.3%から22.9%といずれも著しい差が生じていた。このような各協会における補助金交付額や促進基金残高の状況をみると、仮に部分保証債務残高のすべてが代位弁済に至った場合でも、代位弁済額のうち約80%は保険金で補てんされることから協会の損失の上限は約20%になることなどを考慮すると、補助金の配分及び促進基金の規模は、各協会の部分保証の実績に即した的確な配分や適正な規模になっていないと認められる。

ウ 促進基金の必要額に係る試算

部分保証は、12年度から開始され、今後も引き続き実施されることが見込まれるが、過去5か年における部分保証債務残高は、18年度末の9541億3486万余円をピークに、21年度末で8448億7808万余円と減少傾向がみられる。そして前記のとおり、ほとんどの金融機関が負担金方式を選択しているため現行の信用保証制度に大きな変更がない限り、今後、大幅に部分保証が増加することは見込まれないと思料される。

このことから、近年の厳しい経済情勢の下、今後も債務保証から生ずる代位弁済が多数発生する状況が続いたとしても、現行の配分方法に基づき補助金が交付された場合は、部分保証に係る保証債務残高が少ない協会において、促進基金が必要額を超えて過大に保有され続けるおそれがある。

そこで、部分保証債務残高が少ない協会においては年度ごとの部分保証債務残高に対する代位弁済額の割合の振幅が大きいことから、協会ごとではなく、52協会合計の期末の部分保証債務残高に対する期中の代位弁済額の割合の中で最も高い21年度の4.75%を用いて部分保証債務残高に対して1年間にどの程度の割合の促進基金の額が必要かを試算した。この試算によると、代位弁済額のうち保険金等で補てんされない約20%分が促進基金の取崩し対象となることから、4.75%に0.2を乗じた0.95%程度の額が必要額となる。これを踏まえ、部分保証債務残高に対する促進基金の必要額の割合を、更に不測の事態を考慮するなどして上記0.95%の2倍となる1.9%とし、促進基金の保有状況を協会ごとにみたところ、20年度末において、部分保証債務残高の1.9%以上の額の促進基金を保有している協会は52協会のうち40協会ある状況となっていた(表

参照)。さらに、この40協会の中には、部分保証債務残高のすべてが代位弁済に至った場合でも、代位弁済額のうち保険金等によって補てんされず促進基金の取崩し対象となる約20%に相当する額を超える促進基金を保有している協会が3協会あった。

| 部分保証債務残高に対する促進基金残高の割合 | 0.95%を1とした場合の倍率 | 協会数 | |

| 0.95%未満 | 1倍未満 | 2 | |

| 0.95%以上1.9%未満 | 1倍以上2倍未満 | 10 | |

| 1.9%以上4.75%未満 | 2倍以上5倍未満 | 部分保証債務残高の1.9%以上の額の促進基金を保有している40協会 | 13 |

| 4.75%以上9.5%未満 | 5倍以上10倍未満 | 10 | |

| 9.5%以上14.25%未満 | 10倍以上15倍未満 | 9 | |

| 14.25%以上20.0%未満 | 15倍以上約21倍未満 | 5 | |

| 20.0%以上 | 約21倍以上 | 3 | |

| 合計 | 52 | ||

そして、上記の40協会における促進基金の必要額は、協会ごとの20年度末の部分保証債務残高に1.9%を乗じて求めた額を合算した46億1684万余円となり、40協会の促進基金残高計134億2186万余円のうち88億0502万余円は、この必要額を超えて過大に保有されているものと認められる。

前記のとおり、代位弁済により取得した求償権の行使により、事後に資金を回収した場合の経理処理方法については、回収金に係る保険金相当額等は公庫等へ納付して、残額は前記の経理処理要領に基づき、償却求償権回収金として計上することとなっているが、同回収金は促進基金に戻し入れられておらず、協会の一般財源になっている。そして、21年9月末までに、代位弁済を実行して促進基金を取り崩した後の回収金の額は、29協会において1億5435万余円となっており、このうち公庫等へ納付した後の残額2795万余円は、促進基金には戻し入れられていない。

しかし、促進基金の財源となっている国からの補助金が代位弁済から生ずる協会の損失を処理するために交付されているものであることからみて、促進基金の取崩し後の回収金のうち公庫等の保険金等に相当する額を除いた額が、促進基金に戻し入れられることなく協会の一般財源になっている状況は適切とは認められない。

したがって、促進基金を取り崩した後の回収金のうち公庫等の保険金等に相当する額を除いた額は、促進基金に戻し入れることとする必要があると認められる。

各協会に対する補助金の配分が部分保証債務残高や促進基金残高等を的確に反映しておらず、多数の協会において促進基金が必要額を超えて過大に保有されている事態や促進基金を取り崩した後の回収金について保険金等に相当する部分に係る公庫等への納付額を除いた残額を促進基金に戻入れがなされていない事態は適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、貴省において、次のことなどによると認められる。

ア 各協会に対する補助金の配分について、部分保証債務残高や促進基金残高等を十分に反映していなかったこと

イ 促進基金を取り崩した後の回収金の経理処理について、促進基金が補助金により造成されたものであることについて十分認識しないまま取扱要領等で具体的な方法を定めていなかったこと

基金造成補助事業については、今後も引き続き実施され、22年度においても同事業に係る多額の補助金が交付されることが見込まれる。

ついては、貴省において、補助金を効率的に配分することなどにより、促進基金の効果的な活用が図られるよう、次のとおり意見を表示する。

ア 各協会に対する補助金の交付に当たって、協会ごとの部分保証の実績等に基づいて配分することなどにより、各協会の促進基金が必要額を超えて過大に保有されることのないよう補助金の交付の在り方について見直しを行うとともに、必要額を超えて保有されていると認められる促進基金の額を国へ返還させるなど促進基金が適正な規模となるよう必要な措置を講ずること

イ 促進基金を取り崩した後の回収金の経理処理について、回収金を促進基金に戻し入れる具体的な方法を定めて、協会に周知徹底すること