平成21年度決算検査報告

| 所管、会計名及び科目 | 国土交通省所管 | 一般会計 | (組織)国土交通本省(平成11 年度以前は建設省所管 一般会計(組織)建設本省) | ||

| (項)都市水環境整備事業費 等 | |||||

| 社会資本整備事業特別会計(治水勘定)(平成19年度以前は、治水特別会計(特定多目的ダム建設工事勘定)) | |||||

| (項)多目的ダム建設事業費 等 | |||||

| 独立行政法人水資源機構(平成15年9月30日以前は水資源開発公団) | |||||

| 一般勘定 | (項)ダム等建設費 等 | ||||

| 部局等 | 国土交通本省(平成13年1月5日以前は建設本省) | ||||

| 事業及び補助の根拠 | 河川法(昭和39年法律第167号) 等 | ||||

| ダム建設事業の概要 | 流水を貯留することにより河川水量の調節を行って下流域の洪水被害を軽減させるなどのためにダムを建設する事業 | ||||

| 費用対効果分析を行っている建設中のダム数 | 66ダム(直轄23ダム、機構5ダム、補助38ダム) | ||||

| 上記のダムに係る平成21年度末までに支出された事業費 | 直轄23ダム | 2兆3650億円

|

(背景金額) | ||

| 機構5 ダム | 4841億円

|

(背景金額) | |||

| 補助38ダム | 6120億円

|

||||

| うち国庫補助金交付額 | 2875 億円

|

(背景金額) | |||

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

貴省及び独立行政法人水資源機構(以下「機構」という。)は、河川法(昭和39年法律第167号)、特定多目的ダム法(昭和32年法律第35号)等に基づき、ダムの建設事業を実施している。また、都道府県も、河川法に基づき自ら管理する一級河川の指定区間及び二級河川において国庫補助金の交付を受けてダムの建設事業を実施している。

ダムを建設する目的は、河川水量の調節を行って下流域の洪水被害を軽減させるための容量を確保すること、ダム下流域の河川の流水の正常な機能を維持するため、必要に応じて流水の占用、舟運、漁業、観光、流水の清潔の保持等を総合的に考慮して定められた流量を補給することができる容量(以下「不特定容量」という。)を確保することである。さらに、多目的ダムでは、ダムに貯水した流水を発電、水道用水、工業用水等に用いるための容量を確保することもその目的としている。

ア 再評価制度の概要

貴省は、公共事業の効率性及びその実施過程の透明性の向上を図るため、平成10年以降、順次、事業評価に関する実施要領等を定めて、貴省所管の公共事業について、新規事業採択時評価、再評価及び完了後の事後評価を行うこととしている。

このうち、再評価は、現行の「国土交通省所管公共事業の再評価実施要領」(以下「再評価実施要領」という。)によると、事業採択後3年(直轄事業等)又は5年(補助事業)が経過した時点で未着工の事業、再評価実施後3年又は5年が経過している事業等について、費用対効果分析を含めた事業評価を行うものである。

再評価実施要領等によると、ダム建設事業の再評価は、直轄事業については貴省の関係地方整備局等が、機構が施行する事業については機構等が、補助事業については都道府県がそれぞれ実施主体となって行われるものである。再評価の実施主体は、学識経験者等の第三者から構成される事業評価監視委員会の意見を聴くなどして、施設規模等内容の見直しを含む事業の継続の方針又は中止の方針を決定するなどしている。そして、10年度から21年度までの間に行われた再評価の結果、事業の投資効果、社会経済情勢の変化、代替案の可能性等の評価項目ごとの評価を踏まえ、中止が決定されたダム建設事業等は104件に上っている。

ダム建設事業の再評価を実施する際の評価項目のうち事業の投資効果については費用対効果分析により評価することとされており、したがって、費用対効果分析は、再評価において事業の方針を決定する際の重要な評価項目の一つとなっている。

イ 費用対効果分析等の概要

貴省は、費用対効果分析の実施に係る計測手法、考え方等に関して各事業分野において共通的に考慮すべき事項について、「公共事業評価の費用便益分析に関する技術指針(共通編)」(以下「技術指針」という。)を策定している。

そして、貴省河川局は、河川事業及びダム建設事業について費用対効果分析を実施するための標準的な調査方法を定めた「治水経済調査マニュアル(案)」(以下「治水マニュアル」という。)を策定している。

ダム建設事業の費用対効果分析は、治水マニュアルによると、次のとおり行うこととされている。

〔1〕 ダムの整備期間及びダム完成から50年間を評価対象期間とする。

〔2〕 費用については、ダム建設費(ダム建設に係る事業費のうち河川管理者として負担する費用。以下同じ。)をダムの整備期間中の各年に計上するとともに、ダム完成から50年間の各年における維持管理費を計上する。

〔3〕 便益については、ダム完成から50 年間の各年における年平均被害軽減期待額(ダムが完成することによって防止し得る洪水の被害額を毎年の便益として算定したもの)及び評価対象期間終了時点におけるダムの残存価値を計上する。

〔4〕 費用及び便益については、計上した各年の金額を評価時点の金銭価値に換算(以下「現在価値化」という。)した額をそれぞれ合計して総費用と総便益を求め、その比率(費用便益比)を算出する。

また、不特定容量の便益については、治水マニュアルには記載されていないものの、貴省河川局の事務連絡「不特定容量、渇水対策容量を有するダムの事業評価について」によると、原則として代替法(注1) により算出して費用対効果分析を実施することとされている。

なお、貴省は、「できるだけダムにたよらない治水」への政策転換を進めるとの考え方に基づき、21年12月に「今後の治水対策のあり方に関する有識者会議」を設置して、ダム本体工事に着手済みのものなどを除いたダムについて、同会議が示す「中間とりまとめ」に沿って個別に検証を行った上で、その後の事業の進め方について判断することとしている。

貴省では、10年度以降、貴省所管の公共事業について再評価を実施しているが、厳しい財政状況の下で、公共事業の見直しなどについて国民の関心が高まっていることから、ダム建設事業の再評価についても注目されている状況にある。そして、再評価においては、費用対効果分析が事業の継続又は中止の方針を決定する際の重要な評価項目の一つとなっている。

そこで、本院は、合規性、効率性、有効性等の観点から、ダム建設事業の再評価等における費用対効果分析は適切に行われているか、特に、費用及び便益の現在価値化は適切に行われているか、主要な便益である年平均被害軽減期待額及び不特定容量の便益の算定方法は適切か、維持管理費の算定方法は適切かなどに着眼して検査した。

検査に当たっては、貴省本省、9地方整備局等(注2)

、機構本社及び18道府県(注3)

において会計実地検査を行った。

そして、費用対効果分析を行っている建設中の66ダム(国が事業主体となる23ダム(21年度末までの執行済額2兆3650億円)、機構が事業主体となる5ダム(同4841億円)、道府県が事業主体となる38ダム(同6120億円。このうち国庫補助金2875億円))を対象として、事業評価に関する資料等の書類により、費用及び便益の各項目の算定方法等について検査した。

9地方整備局等 東北、関東、北陸、中部、近畿、中国、四国、九州各地方整備局、北海道開発局

|

|

18道府県 北海道、大阪府、青森、岩手、宮城、山形、千葉、新潟、岐阜、滋賀、和歌山、島根、岡山、広島、高知、福岡、佐賀、熊本各県

|

検査したところ、次のような事態が見受けられた。

技術指針等によると、費用対効果分析では、費用及び便益についてそれぞれ計上した金額を、再評価年度以前、以降にかかわらず、社会的割引率(注4) 4%を用いて現在価値化することとされている。したがって、現在価値化すると、評価時点より前(過去)の年に計上された費用等は大きく算定されることとなり、他方、評価時点より後(将来)の年に計上された費用等は小さく算定されることとなる。

一方、治水マニュアルでは、評価時点より後に計上される費用及び便益を現在価値化する際に用いる社会的割引率については4%とするとされているものの、評価時点より前に計上される費用等を現在価値化する際に社会的割引率を用いることとするのかどうかについては明確に示されていない。

そして、評価時点より後に計上された費用及び便益については社会的割引率4%を用いて現在価値化しているものの、評価時点より前に計上されたダム建設費等については現在価値化していない事態が17ダム(直轄6ダム、機構1ダム、補助10ダム)において見受けられた。

しかし、技術指針等の記載を踏まえると、上記17ダムの評価時点より前に計上されたダム建設費等についても、社会的割引率4%を用いて現在価値化する必要があると認められる。

そこで、この17ダムの費用対効果分析について、評価時点より前に計上されたダム建設費等についても社会的割引率4%を用いて現在価値化することとして試算すると、現在価値化前の額に比べて総費用が最小で5.2%、最大で73.0%増加することとなり、中には費用便益比が大きく低下するダムや1.0を下回るダムが下記事例のとおり見受けられた。

九州地方整備局は、計画事業費425億円で昭和54年度から立野ダム建設事業に着手しており、平成32年度完成予定となっている。そして、同局は、20年度に同事業の再評価を行い、評価基準年を20年度として費用対効果分析を実施して、総便益2544億円、総費用450億円と算定し、費用便益比を5.7としていた。

この費用対効果分析において、評価時点より前に計上されたダム建設費については現在価値化していなかったことから、社会的割引率4%を用いて現在価値化することとして試算すると、総費用が754億円と増加することから費用便益比は3.4となり、同局が算定した費用便益比より2.3低下することとなる。

中国地方整備局は、計画事業費950億円で昭和60年度から殿ダム建設事業に着手しており、平成23年度完成予定となっている。そして、同局は、20年度に同事業の再評価を行い、評価基準年を19年度として費用対効果分析を実施して、総便益1008億円、総費用944億円と算定し、費用便益比を1.1としていた。

この費用対効果分析において、評価時点より前に計上されたダム建設費については現在価値化していなかったことから、社会的割引率4%を用いて現在価値化することとして試算すると、総費用は1069億円と増加することから、総費用が総便益を上回り、費用便益比は0.9となることとなる。

なお、貴省では、再評価の費用対効果分析において事業の継続又は中止の判断を行う場合には、事業継続による投資効率性を評価する「残事業の投資効率性」(事業を継続した場合に今後追加的に必要になる事業費と追加的に発生する便益のみを対象とした費用便益比)を用いるとしており、同事業の残事業の投資効率性は1.0以上となるとしている。また、同ダムでダム完成後の評価期間等の各年度に割り振って計上している不特定容量の便益(後記(2)参照)について、計上方法を変えてダム整備期間中の各年に割り振って計上すると、費用便益費は1.4となるとしている。

前記の事務連絡では、不特定容量を有するダムの事業評価に当たっては、原則として、不特定容量の便益については代替法により算出することとされているが、その具体的な算定及び計上方法について記載はなく、治水マニュアルにおいても何ら言及されていない。

そして、不特定容量を有する61ダム(直轄20ダム、機構5ダム、補助36ダム)において、不特定容量の便益が総便益に占める割合は最小で1%、最大で81%となっており、また、不特定容量の便益の算定及び計上方法をみると、表1のとおりとなっている。すなわち、代替法により当該不特定容量のみを貯水するためのダムを建設する費用(以下「身替り建設費」という。)を推定して不特定容量の便益として算定しているもの、また、河川の水量を確保することによる河川環境の改善の効果等を不特定容量の便益としてCVM(注5)

等により算定しているもののほか、不特定容量の便益を算定していないものも見受けられた。

区分

\

態様

|

直轄

|

機構

|

補助

|

計

|

||

| 不特定容量の便益を算定しているもの | 20

|

4

|

33

|

57

|

||

| 身替り建設費を推定して便益を算定しているもの | 18

|

2

|

33

|

53

|

||

| 身替り建設費をダム整備期間中の各年度に割り振って計上して現在価値化しているもの | 8

|

—

|

19

|

27

|

||

| 身替り建設費をダム完成の翌年度等にまとめて計上して現在価値化しているもの | —

|

—

|

5

|

5

|

||

| 身替り建設費をダム完成後の評価期間等の各年度に割り振って計上して現在価値化しているもの | 7

|

—

|

—

|

7

|

||

| 身替り建設費をダム整備期間中に割り振り、当該不特定容量のダムの維持管理費を加えるなどして計上しているもの | 1

|

—

|

8

|

9

|

||

| その他 | 2

|

2

|

1

|

5

|

||

| CVM等により便益を算定しているもの | 2

|

2

|

—

|

4

|

||

| 不特定容量の便益を算定していないもの | —

|

1

|

3

|

4

|

||

合計

|

20

|

5

|

36

|

61

|

||

そして、上記のうち、身替り建設費を推定して不特定容量の便益を算定しているダムについて、当該便益が計上される時点及び方法をみると、身替り建設費をダム整備期間中の各年度に割り振って計上したり、ダム完成の翌年度等にまとめて計上したり、ダム完成後の評価期間(50年間)等の各年度に割り振って計上したりしている状況となっていた。

その結果、身替り建設費をダム整備期間中の各年度に割り振って計上すると評価時点より前の期間が含まれるため現在価値化後の便益は比較的大きく算定されるのに対し、ダム完成の翌年度等にまとめて計上すると評価時点より後であるため現在価値化後の便益はこれより小さく算定されることとなる。また、身替り建設費をダム完成後の評価期間(50年間)等の各年度に割り振って計上すると、現在価値化後の便益は更に小さく算定されることとなる。

これらについて事例を示すとともに、各事例のダムの不特定容量の便益について、他の事例の方法により便益を計上し現在価値化することとして試算すると、現在価値化後の便益と費用便益比は、表2

のとおりとなり、計上方法によっては費用便益比が1.0を下回るものも見受けられた。

方法等

\

事例

|

<事例3>の方法 整備期間中の各年度に割り振って計上 |

<事例4>の方法 ダム完成の翌年度にまとめて計上 |

<事例5>の方法 ダム完成後の評価期間の各年度に割り振って計上 |

|||||||||||||

| 現在価値化後の不特定容量の便益 (増減比率) |

費用便益比 | 現在価値化後の不特定容量の便益 (増減比率) |

費用便益比 | 現在価値化後の不特定容量の便益 (増減比率) |

費用便益比 | |||||||||||

| <事例3> 〔1〕宮城県 〔2〕長沼ダム 〔3〕20年度 〔4〕460億円 |

707 億円

(1.5倍) |

1.1

|

363 億円

(0.7倍) |

0.9

|

162 億円

(0.3倍) |

0.7

|

||||||||||

| <事例4> 〔1〕大阪府 〔2〕安威川ダム 〔3〕19年度 〔4〕254億円 |

245億円

(0.9倍) |

3.7

|

164億円

(0.6倍) |

3.7

|

73億円

(0.2倍) |

3.6

|

||||||||||

| <事例5> 〔1〕北海道開発局 〔2〕新桂沢ダム及び三笠ぽんべつダム 〔3〕17年度 〔4〕313億円 |

300億円

(0.9倍) |

1.8

|

203億円

(0.6倍) |

1.7

|

90億円

(0.2倍) |

1.6

|

||||||||||

| 注(1) | 太線枠内は各実施主体の算定 |

| 注(2) | 増減比率は、現在価値化後の不特定容量の便益を身替り建設費で除した比率 |

このように、不特定容量の便益については、事業評価の実施主体において算定及び計上方法が区々となっており、その相違により費用対効果分析の結果が大きく異なってくることから、算定及び計上方法を確立するよう検討する必要があると認められる。

治水マニュアルでは、ダム建設事業の費用対効果分析における費用として、ダム建設費及びダム完成から50年間の維持管理費を計上することとなっている。また、「毎年定常的に支出される除草等の維持管理費とポンプの運転経費や10年毎等定期的に支出される設備交換費等の費用(突発的・定期的な維持管理費)を50年間にわたり見積ることを基本とする」とされているが、ダムに堆積する土砂の除去費を計上すべきかどうかについては明確に示されていない。

そして、建設中の66ダムの費用対効果分析における維持管理費は、周辺ダムの年間維持管理費の平均を参考にするなどして算定されているが、当該年間維持管理費の中に堆砂除去費が含まれているかどうかは明確でなく、また、堆砂除去費を当該年間維持管理費の算定とは別途に見積って計上しているダムは見受けられなかった。

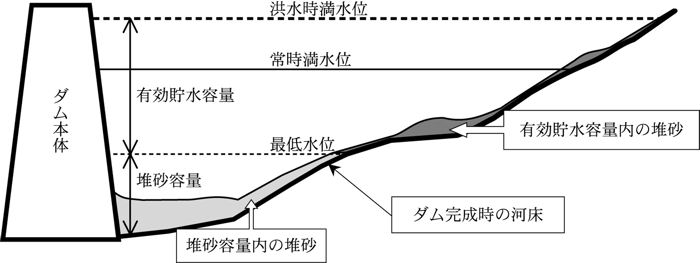

そこで、管理中の293ダム(直轄81ダム、機構22ダム、補助190ダム)の土砂の堆積状況をみると、表3

のとおり、堆砂を想定している堆砂容量内だけではなく、有効貯水容量内にも堆積している状況となっていた(参考図

参照)。

(参考図)

管理開始からの経過期間

|

10年以下

|

10年超20年以下

|

20年超30年以下

|

30年超40年以下

|

40年超50年以下

|

堆砂の割合

|

1.2

|

1.4

|

1.9

|

3.2

|

6.4

|

一方、堆砂量の増加状況等に応じて、その堆積した土砂の一部を除去している事態が、67ダム(直轄28ダム、機構12ダム、補助27ダム)において計2885万m3

見受けられた。そして、この堆砂の除去費用については、21年度にm3

m3

の堆砂を除去した工事の1m3

当たり単価(直接工事費で3,000円)を用いて試算すると865億円となる。

このように、管理中のダムにおいて、有効貯水容量内に堆砂していること及び堆砂を除去しているものがあることを踏まえ、費用対効果分析を行う際の堆砂除去費の取扱いについて検討する必要があると認められる。

治水マニュアルによると、年平均被害軽減期待額の具体的な算定方法は、次のとおりとされている。

〔1〕 生起確率が異なる6ケース程度の洪水の流量等を設定する。すなわち、一定の期間中に起こることが想定される降雨、具体的には、5年に1回、10年に1回等の生起確率が異なる6ケース程度の降雨に伴う洪水の流量等について、流域における雨水の流出状況等を考慮して算定する。

〔2〕 各ケースについて、計画上被害最大となる状況を想定して洪水による破堤地点等を設定し、氾濫シミュレーション等により洪水の被害額(以下「想定被害額」という。)を算定する。そして、想定被害額がダム建設事業の実施によりどれだけ軽減するかを算定し、確率処理をすることにより年平均被害軽減期待額を算定する。

この年平均被害軽減期待額の算定に当たり、5年に1回の生起確率の降雨に伴う洪水被害が発生すると想定している39ダム(直轄16ダム、機構2ダム、補助21ダム)の想定被害額について、水害統計(注6) により、過去10年間の当該ダムの下流域の水害の実績と対比したところ、次のとおりとなっていた。

すなわち、10年から19年までの10年間に発生した水害のうち、特定の台風に伴う降雨等、一連の降雨に伴う被害額が最大のもの(以下「最大水害被害額」という。)を選定し、ダム建設事業を実施しない場合の想定被害額のうち生起確率が5年に1回の降雨に伴う想定被害額(以下「1/5想定被害額」という。)と比較したところ、表4 のとおりとなっていた。

| 最大水害被害額が1/5想定被害額を下回っているダム数 | 28 | |

| うち最大水害被害額が1/5想定被害額の10%未満 | 20 | |

| 最大水害被害額が1/5想定被害額を上回っているダム数 | 11 | |

| 合計 | 39 | |

上表のとおり、39ダムのうち28ダムについては、年平均被害軽減期待額の算定に当たり、5年に1回の生起確率の降雨に伴い発生すると想定している洪水被害が過去10年間において一度も発生しておらず、このうち20ダムについては、過去10年間における最大水害被害額が1/5想定被害額の10%に満たない状況となっていた。

また、年平均被害軽減期待額の算定に当たり、2年に1回の生起確率の降雨に伴う洪水でも被害が発生すると想定している8ダムのうち6ダムについては、過去10年間における最大水害被害額が2年に1回の生起確率の降雨に伴う想定被害額を下回っていた。

このように、年平均被害軽減期待額の算定の基礎となる生起確率が高い降雨に伴う想定被害額については、過去における実際の水害の被害額を上回っているものが多く見受けられた。

想定被害額は、特定の生起確率の降雨に伴う洪水の被害額について、計画上被害最大となる状況を想定して破堤地点を設定するなど、一定の条件に基づき氾濫シミュレーションを行うなどして想定されるものであり、実際に発生した水害の被害額と単純に比較できるものではないが、上記の状況を踏まえ、年平均被害軽減期待額の便益の算定方法をより合理的なものとするよう検討する必要があると認められる。

ダム建設事業の費用対効果分析において、評価時点より前に計上されたダム建設費等について社会的割引率を用いて現在価値化していなかったり、不特定容量の便益の算定及び計上方法が区々となっていたりしている事態は適切とは認められず、改善の要があると認められる。また、維持管理費の算定に当たり堆砂除去費を計上しているかどうか明確でなかったり、年平均被害軽減期待額の算定の基礎となる生起確率が高い降雨に伴う想定被害額が過去における実際の水害の被害額を上回っているものが多く見受けられたりしている事態についても改善の要があると認められる。

このような事態が生じているのは、事業評価の実施主体において費用対効果分析の適切な実施についての認識等が必ずしも十分でないことにもよるが、貴省において、費用対効果分析の適切な算定方法について検討が必ずしも十分でなく、これを明確に示していないことなどによると認められる。

ダム建設事業は、長期にわたり実施され事業費も多額に上ることから、再評価等の公共事業評価の際に事業の必要性等について適切に検討することが重要であり、そのためには、事業の投資効果を分析する費用対効果分析が適切な算定方法に基づき行われることが必要不可欠である。

ついては、貴省において、ダム建設事業の費用対効果分析がより適切な算定方法に基づき行われるようにするため、次のような処置を講ずるよう意見を表示する。

ア 評価時点より前に計上されるダム建設費等について、社会的割引率を用いて現在価値化することを明確にすること

イ 不特定容量の便益について、算定及び計上方法を確立するよう検討すること

ウ 費用対効果分析における堆砂除去費の取扱いについて検討すること

エ 年平均被害軽減期待額の便益の算定方法をより合理的なものとするよう検討すること

オ 費用対効果分析における費用及び便益の各項目の具体的な算定方法等について、事業評価の実施主体に対して周知徹底するとともに、費用対効果分析の算定が適切に行われていることを検証する仕組みを整備すること