平成21年度決算検査報告

| 会計名及び科目 | 社会資本整備事業特別会計(道路整備勘定)社会資本整備事業特別会計(道路整備勘定) | ||||

| (項)道路環境改善事業費 等 | |||||

| 部局等 | 国土交通本省、10地方整備局等 | ||||

| 事業の根拠 | 道路法(昭和27年法律第180号) | ||||

| 道路整備事業の概要 | 道路網の整備を図って交通の発達に寄与し、公共の福祉を増進するため、一般国道等を整備する事業 | ||||

| 平成20、21両年度に費用便益分析を行った道路整備事業数 | 574事業 | ||||

| 上記の574事業について20年度に執行された事業費 | 1兆3315億円 | (背景金額) | |||

| 平成20、21両年度における費用便益分析業務の延べ件数 | 676件(20年度の点検に係る574件、20年度の点検結果により21年度に行った再評価に係る18件、21年度の再評価に係る84件) | ||||

| 上記の延べ676件の費用便益分析業務等に係る契約件数及び契約金額 | 165件 | 48億円 | (背景金額) | ||

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

貴省は、道路法(昭和27年法律第180号)に基づき、一般国道等の整備事業を実施している。

そして、貴省は、所管する公共事業の効率性及びその実施過程の透明性の向上を図るため、平成10年以降、順次、事業評価に関する実施要領等を定めて、新規事業採択時評価、再評価及び完了後の事後評価を行うこととしている。このうち、再評価は、事業採択後3年が経過した時点で未着工の事業、再評価実施後3年が経過している事業等について、費用対効果分析を含めた事業評価を行うものである。

貴省が、道路整備事業について、上記の各評価を実施する場合には、貴省の道路局及び都市・地域整備局が制定した「費用便益分析マニュアル」(以下「マニュアル」という。)に基づき、事業実施に伴う便益と費用を算出した上、総便益を総費用で除して費用便益比を算定するなどの費用便益分析を行うことなどとしている。

道路整備事業に係る費用便益分析に関しては、20年2月の国会審議において、近年、交通量は減少傾向にあり、過大な推計となっているのではないかなどの質疑が行われた。そして、貴省は、同年11月に、17年に行った全国道路・街路交通情勢調査による一般交通量調査及び自動車起終点調査の結果(以下「17年センサス」という。)を公表するとともに、国会での議論も踏まえて、最新のデータと知見に基づきマニュアルの改訂を行った。また、21年1月に、将来の交通量推計の対象年とする42年の時点での交通量推計に基づくODデータ(注1)

(以下「42年ODデータ」という。)を作成した。

貴省は、上記を踏まえ、21年度に実施予定であった直轄事業等617事業について、20年度中に改めて費用便益比を算定する点検を実施し、その結果を21年3月に公表した。そして、この点検で費用便益比が1.0以下と算定された18事業については、21年度の事業執行を当面見合わせることとし、速やかにコスト縮減等の事業内容の見直しなどを行うとともに、再評価を実施して事業継続の可否を決定することとした。そして、再評価を実施した結果、上記18事業のうち1事業は中止し、残る17事業は事業を継続することとした。

マニュアルによれば、費用便益分析は、社会・経済的な側面から事業の妥当性を評価することなどを企図するものであるとされている。そして、費用便益分析は、評価の対象となる道路について、整備が行われない場合と行われる場合のそれぞれにおいて、ある年次を基準年とした一定期間(供用開始後50年まで)の便益及び費用を算出して、道路整備に伴う便益の増分と費用の増分を比較することにより、分析及び評価を行うものとされている。

道路の整備には多種多様の効果が伴うが、マニュアルにおいては、現時点における知見により、十分な精度で計測及び金銭表現が可能であるとして、これらの効果のうち走行時間短縮、走行経費減少及び交通事故減少の3項目について、便益を算出することとしている。

費用便益比の具体的な算出方法は、以下のとおりである。

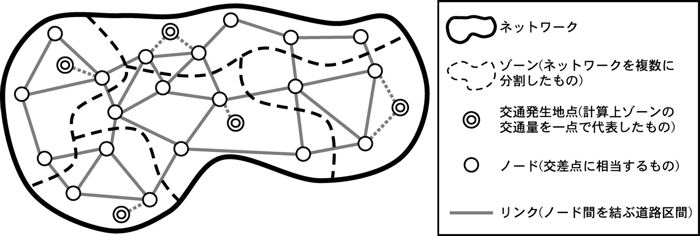

ア 交通量の推計

〔1〕 電子計算機によるモデル解析(シミュレーション)を行うため、解析モデルとなる道路網(以下「ネットワーク」という。)を設定する(参考図

参照)。

〔2〕 17年センサスのOD データを用いてネットワーク上で交通量を路線別に配分する計算を行って、ネットワークを構成する道路の一区間(以下「リンク」という。)ごとの交通量を推計する。

〔3〕 将来の道路網のモデルとして、今後整備する予定である道路が42年時点で存在しているという仮定の下で、それらを現況ネットワークの中に取り込んで将来ネットワークを設定し、42年ODデータを用いて同様の路線別配分計算を行い、リンクごとの42年の交通量推計値を算出する。

ネットワークの概念図

イ 便益の算出

〔1〕 前記3項目のうち走行時間短縮の便益は、42年の交通量推計値を基に、リンクごとの延べ走行時間にマニュアルで定められた時間価値原単位(注2)

を乗ずるなどしてすべてのリンクについて算出した総走行時間費用を、道路の整備が行われない場合と行われる場合のそれぞれについて算出し、前者から後者を減じた差を42年における便益として算出する。

また、走行経費減少の便益及び交通事故減少の便益についても同様に、道路の整備が行われない場合と行われる場合の総走行経費及び交通事故損失の差を42年における便益として算出する。

〔2〕 上記の〔1〕 で算出した42年における3項目の便益にそれぞれ各年次の車種別の走行台キロ(注3)

の伸び率を乗ずるなどして、道路の供用開始後の耐用年数である50年間分の便益を算出する。

ウ 費用の算出

費用の算出に当たっては、道路整備に要する総事業費及び維持管理に要する費用を計上する。このうち、総事業費は、事業開始から評価の時点までに確定しているものについてはその実績額を、将来にわたって支出される予定のものについてはその計画額を計上する。また、維持管理に要する費用については、既存路線での実績を参考に算出した単位延長当たりの1年間の維持管理に係る単価を整備予定の道路延長に乗じて算出し、この費用を道路供用開始後50年間分計上する。

エ 費用便益比の算定

上記イ及びウのとおり便益及び費用を年次ごとに算出し、それらを評価時点を基準年として社会的割引率(注4)

(4%)を用いて現在価値に換算した上、その総計をそれぞれ総便益及び総費用とし、費用便益比を算定する。

そして、以上のようにして算出された総便益が総費用を上回り、費用便益比が1.0を超えることが、事業採択及び事業継続の要件の一つとされている。

国が実施する道路整備事業の事業評価における費用便益分析は、事業採択及び事業継続の前提条件として重要な要件の一つとなっている。また、前記の21年3月に公表された費用便益比の点検結果及びその点検結果を受けての事業内容の見直し、再評価等が、事業の実施に影響を与えるとともに、社会的な関心を集めることになった。

そこで、本院は、合規性、効率性、有効性等の観点から、費用便益比の算定における便益及び費用は適切に算出されているかなどの点に着眼して検査した。

検査に当たっては、20年度中に費用便益比の点検を実施した前記の617事業のうち、東日本高速道路株式会社等5会社が事業主体となっている高速道路事業の43事業を除いた574事業(20年度分の事業費計1兆3315億円)に係る574件の点検と、この点検結果において費用便益比が1.0以下となった18事業及び21年度に再評価を行った84事業の計102事業に係る102件の再評価との合計676件に係る費用便益分析業務(以下「分析業務」という。)を対象とするとともに、この分析業務等に係る業務契約165件(契約金額計48億円)を対象として、貴省本省、10地方整備局等(注5) 及び26河川国道事務所等(注6) において、費用便益分析の方法、内容等に関する書類により会計実地検査を行った。また、分析業務等の発注先であるコンサルタント会社等の5者において、これらの業務を行う際の具体的な作業内容等について、担当者から説明を徴するなどして会計実地検査を行った。

上記676件の分析業務について検査したところ、次のような事態が見受けられた。

ア 分析業務に係る成果品の内容について

貴省は、事業評価に係る分析業務において、この分析業務の発注先に対し、成果品の一部として、貴省が示した所定の様式に分析結果を記載したもの(以下、分析結果が記載されたこの様式を「整理表」という。)を求めている。この整理表は、〔1〕 費用便益分析の結果を取りまとめたもの、〔2〕 走行時間短縮の便益の主な周辺道路ごとの内訳等を記載したもの、〔4〕 費用便益分析を行った際の条件を整理したもの、各年次の費用を現在価値化してこれを一覧表にした費用の現在価値算定表、〔5〕 各年次の便益を現在価値化してこれを一覧表にした便益の現在価値算定表からなっている。そして、貴省は、分析業務の発注先から受領した成果品に記載された数値及びその計算過程について、整理表により説明することが可能であるとしている。

しかし、整理表がすべて提出されていた328 件について、その内容を検査したところ、これらに係る整理表は、分析の条件を整理したもののほかは、交通量推計等の計算を行った結果や、それを用いて各年次の便益を一覧表にしたものなどの所要の計算結果のみを整理したものとなっていて、各年次の便益の計算過程や算出方法等を具体的に示したものとはなっていなかった。

そして、貴省は、分析業務において、整理表以外には、交通量推計を行ったネットワーク内の各道路の交通量の推計値等の分析データやそれを基に計算した便益の具体的な計算過程に係る資料等を成果品として入手しておらず、費用便益比の計算過程や算出方法等について、具体的な説明ができない状況となっていた。

さらに、分析業務に係るデータ等は、会計実地検査を実施した発注先の各コンサルタント会社等においても、成果品を各国道事務所等に納入してから一定期間保持した後、これを破棄していて、成果品の内容の適否が確認できない状況となっていた。

イ 分析業務に係る整理表の提出状況について

貴省が費用便益比の数値についての説明を可能とするためのものであるとしている整理表の提出状況を前記の676 件についてみると、次表 のとおりとなっていた。

区分

\

態様 |

点検

|

再評価

|

計

|

|

| 検査の対象とした分析業務 | 574

|

102

|

676

|

|

| うち整理表が全く提出されていなかったもの | 131

|

0

|

131

|

|

| うち整理表の一部しか提出されていなかったもの | 217

|

0

|

217

|

|

| うち整理表がすべて提出されていたもの | 226

|

102

|

328

|

|

上記表のうち再評価の102件の分析業務においては、発注先に対し、成果品の一部として整理表の提出を求めており、その提出を受けて、これを公表していた。

一方、上記表の点検に係る574件の分析業務については、事業評価に係る費用便益分析ではないことから、貴省は、この整理表を成果品の一部として提出するよう求めてはいなかった。このため、このうちの131件については、整理表が全く提出されていないため、費用便益比を算定する際に用いた総便益及び総費用の数値を把握することができず、点検結果における費用便益比の数値や計算過程の根拠が明確になっていない状況となっていた。

近畿地方整備局近畿幹線道路調査事務所は、64件分の費用便益比の点検に当たり、その分析業務を一括してコンサルタント会社に請け負わせ、その成果品を受領している。この成果品の内容をみると、当該64件のうち再評価を実施していた11件については整理表が提出されていたが、残る53件については、事業名と費用便益比の数値を一覧表にしたものが提出されているだけで、いずれも具体的な計算過程や算出方法等を示しているものとはなっていなかった。

ウ 公表された数値と成果品の数値について

貴省が21年3月に公表した前記の点検結果には、各事業ごとの道路延長、総事業費、計画交通量及び費用便益比の数値が示されている。

そこで、前記表の点検574件の分析業務に係る成果品の内容について検査したところ、次のような事態が見受けられた。

(ア) 公表された道路延長等と成果品の記載内容とが相違していたもの

上記574件の分析業務のうち9件(注7)

については、点検結果として公表された事業全体の道路延長や総事業費の数値と成果品に記載されている数値とが相違していた。

この相違について、貴省は、発注先による成果品の記載ミスであるなどとしているが、これが記載ミスであるなどとする根拠は十分に確認できなかった。

近畿地方整備局近畿幹線道路調査事務所は、一般国道24号大和御所道路の費用便益比の点検を行い、その点検結果として、道路延長27.2km、総事業費4600億円、計画交通量41,300台/日、費用便益比の数値を1.5と公表している。一方、この分析業務の成果品の内容をみると、道路延長は7.8kmと記載されており、公表された事業全体の道路延長27.2kmと記載内容が相違していた。

(イ) 公表された費用便益比の数値と成果品の記載内容とが相違していたもの

前記574件の分析業務のうち2件(注8)

については、点検結果として公表された費用便益比等の数値と成果品に記載されている数値とが相違していた。

この相違について、貴省は、成果品の受領後に、国道事務所等において必要な見直しを行った結果であるとしているが、分析結果を見直さなければならない具体的な根拠及びその見直しの計算過程等については十分に確認できなかった。

四国地方整備局松山河川国道事務所は、今治小松自動車道一般国道196号今治道路の費用便益比の点検を行い、その結果、総事業費670億円、費用便益比を1.1等と公表している。一方、この分析業務の成果品の内容をみると、総事業費は732億円、費用便益比は1.0と記載されていた。これについて同事務所は、成果品に記載されている総事業費732億円の一部に不確定なものが含まれているとして、成果品が提出された後、総事業費の見直しを行い、これを62億円減額して670億円とし、これに基づき費用便益比を1.1と算定し、これを公表していた。

しかし、総事業費の一部が不確定であるとした根拠及びその計算過程については、十分に確認できなかった。

上記のように、分析業務の内容についてみると、貴省は、成果品に記載されている数値について、その具体的な算出の根拠資料を入手しておらず、費用便益比の算定根拠については、十分に確認が行えない状況となっていた。そこで、分析業務の発注先から提出された成果品に記載されている限られたデータや、残されていた一部の資料を基に、その算定内容等について検査したところ、次のような事態が見受けられた。

ア 便益

(ア) 各年次の便益の算出について

前記のとおり、各年次の便益は、42年次の便益を算出した後、年次ごとの車種別の走行台キロの伸び率を乗ずるなどして算出することとなっている。

そこで、走行時間短縮、走行経費減少及び交通事故減少の3項目の便益が確認できた466件に係る成果品の内容をみたところ、このうち6件(注9)

については、便益の現在価値算定表に計上する各年次の便益として、独自に設けた手法により、一定の年数分の災害時等の通行止めに係る迂回損失便益(注10)

を計上し、これが総便益のほとんどを占めているものが見受けられた。しかし、その迂回損失便益の計算過程については十分に確認できなかった。

(イ) 交通量推計の設定について

費用便益分析の実施に当たっては、42年ODデータを用いるなどして路線別配分計算を行い、リンクごとの42年の交通量推計値を算出することとされている。

そこで、前記676件の分析業務に係る成果品の内容をみたところ、立体交差を平面交差に変更するなどの事業内容の見直しによる道路構造の変更により、費用は大幅に低減している一方で、この変更が便益の算出に与える具体的な影響が確認できないものが2件、また、配分交通量を求めるためのデータとして、最新のものではない古いデータやマニュアル改訂前の高い単価の時間価値原単位を使用することにしているものが1件見受けられた。これらについて、分析業務等を発注した国道事務所では、ネットワーク内の路線別配分計算の結果等の根拠資料を入手しておらず、その計算過程を十分に確認できない状況となっていた。

沖縄総合事務局南部国道事務所は、平成21年度に一般国道329号与那原バイパス及び同南風原バイパスについて、立体交差箇所を平面交差とすることなどの事業内容の見直しなどを行うとともに再評価を行った。この再評価時の分析業務に係る成果品の内容をみると、費用については、約110〜150億円を低減していたものの、便益については、立体交差を平面交差とすることによる影響は小さいとして、立体交差を想定した当初の交通量推計結果に基づく便益をそのまま用いていた。

九州地方整備局北九州国道事務所は、一般国道201号行橋インター関連について、平成20年度の点検及び21年度の再評価に係る分析業務をそれぞれ別のコンサルタント会社に請け負わせ、その成果品を受領している。これらの成果品の内容をみると、高速道路と一般道の配分交通量を推計するための転換率を求めるためのパラメータ(関数)は、20年度の点検においては、最新の17年センサスのデータを用いることとしていたが、21年度の再評価においては、パラメータはその前の11年センサスのデータを、また、転換率を求めるための時間価値原単位は、現行のマニュアル改訂前の15年8月制定のまにゅあるにおける15年価格(現行のマニュアルにおける価格の1.18〜1.58倍)を用いることとしていた。

そして、同事務所では、実際の計算は17年センサスのデータ及び現行のマニュアルの価格を使用したとしているが、これらを使用したとする根拠は十分に確認できなかった。

イ 費用

(ア) 総事業費の算出方法について

総事業費は、工事費、用地費、補償費及び間接経費等を対象として設定するとされており、費用便益分析における総事業費の算出は、各国道事務所等において行っている。

そこで、前記676件の分析業務に係る総事業費の算出方法をみたところ、このうち55件は、各工種等ごとの数量計算を行い、これに単価を乗ずるなどして総事業費を算出していた。

しかし、これ以外の621件は、事業の開始当初においては上記のように総事業費を算出したとしているが、このうち5件については、その後の事業の進ちょくに伴い、これまでの類似事業や既存路線での実績を参考にして上記の総事業費を修正するなどして、概略の工事費、設計費、用地補償費及び間接費等の費目別の金額を示したもののみが保存されていて、残る616件については、それらの概略の費目別の金額を示したものすら保存されておらず、これらはいずれも総事業費の算出方法を十分に確認できない状況となっていた。

(イ) 残事業費の算出方法、各年次への配分方法等について

実施中の事業に係る残事業費の算出方法、各年次への配分方法等をみたところ、次のような状況となっていた。

すなわち、貴省は、前記676件のすべてにおいて、事業開始以降から評価時点までに確定している費用の支出実績額を、総事業費から差し引いたものを残事業費としていた。

しかし、総事業費は、新規事業採択時において工種等ごとに積算を行っていたとしても、その後の事業の進ちょく状況により工事内容が変動して経費の増減が発生するなどの不確定要素を伴うものであり、この結果、残事業費も変動するものである。したがって、再評価等を実施する際には、事業の進ちょく状況等を考慮して最新の事業内容を反映した残事業費を算出する必要があると認められる。

また、残事業費の各年次への配分方法については、事業特性、進ちょく状況等を勘案しつつ配分したとしているが、676件のうち事業を中止した1件を除き、過去の類似事業の実績等を参考に割り振ったものが554件、残事業期間の年度別に均等に割り振ったものが121件となっていた。しかし、その配分方法の相違の理由や配分額の内訳の根拠資料は十分に確認できなかった。

分析業務の成果品として、整理表以外には分析結果の算出の根拠資料を入手しておらず、便益の具体的な計算過程について確認できない状況となっている事態及び残事業費を含めた総事業費の具体的な算出方法や算出根拠が明確でない上、費用の具体的な算出内訳についても明確な根拠資料により確認できない状況となっている事態は適切とは認められず、改善を図る要があると認められる。

このような事態が生じているのは、貴省において、次のようなことなどによると認められる。

ア 費用便益分析の実施に当たり、その分析内容の具体的な算出の根拠資料を保存する必要性についての認識が十分でなく、発注先であるコンサルタント会社等に便益の具体的な算出の根拠資料を成果品として提出するよう求めていなかったこと

イ 費用便益比の算定の基礎となる総事業費の具体的な算出方法及び算出根拠を明確にしていない上、費用の算出内容等を説明する上で具体的な算出の根拠資料を保存する必要性についての認識が十分でなく、実際に根拠資料を保存していなかったこと

貴省は、道路整備事業の実施に当たり、費用便益分析を行っているが、費用便益比を算定した際の具体的な算出の根拠資料を入手又は保存しておらず、費用便益分析の具体的な計算過程について確認できない状況となっている。

ついては、貴省において、公共事業の効率性及びその実施過程の透明性の向上を図り、毎年度多額の費用が投下される道路整備事業の有効性が十分担保されたものとするため、次の処置を講ずるなどして、費用便益分析が適切に実施されるよう意見を表示する。

ア 費用便益比等の数値の算出方法等について、第三者に具体的な説明ができるよう、分析業務の発注先に、成果品として交通量推計や便益の算出根拠となる分析データ等の提出を求め、便益の算出根拠を明確にして、その根拠資料を保存すること

イ 費用便益比の算定の基礎となる総事業費について、第三者に具体的な説明ができるよう、費用の算出方法及び算出根拠を明確にして、その根拠資料を保存すること