平成21年度決算検査報告

| 科目 | (国際協力銀行業務勘定)業務諸費(平成20年9月30日以前は国際協力銀行(国際金融等勘定)業務諸費) | |

| 部局等 | 株式会社日本政策金融公庫(平成11年10月1日から20年9月30日までは国際協力銀行、11年9月30日以前は日本輸出入銀行)本店、シンガポール、ロンドン、パリ、ワシントン各駐在員事務所 | |

| 業務協力協定の概要 | 国際協力銀行の長期出張者と財団法人の駐在員が、より効率的な情報収集活動を行うため、原則として同一事務所において互いの業務に支障のない範囲内で相手方の業務への協力を行い、その結果を国際協力銀行と財団法人に報告するもの | |

| 業務協力における国際協力銀行の負担額 | 3億9828万円(平成17年度〜21年度) | |

株式会社日本政策金融公庫の国際金融の業務を行う部門である国際協力銀行(平成11年10月1日から20年9月30日までは旧国際協力銀行。11年9月30日以前は日本輸出入銀行)は、株式会社日本政策金融公庫法(平成19年法律第57号)に基づき、設備の輸出、重要物資の輸入等に必要な資金の貸付けを行ったり、海外で事業を行う者に対して必要な資金を出資したりする出融資業務を行っている。また、国際協力銀行が設置している海外駐在3章第2節第2株式会社日本政策金融公庫員事務所19か所(注) では、出融資業務の一環としてそれぞれの事務所が管轄する国等における金融市場の状況等に関する情報の収集等を行うこととなっている。

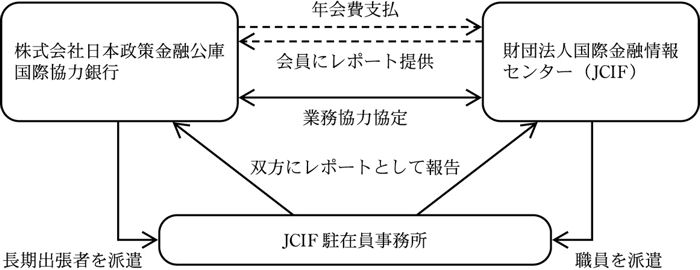

財団法人国際金融情報センター(Japan Center for International Finance。以下「JCIF」という。)は、諸外国の経済及びこれに関連する諸事情について総合的な調査研究等を行うなどして、我が国経済及び国際金融の健全な発展に寄与することを目的として昭和58年に設立された公益法人であり、原則として年会費240万円で会員に対して調査研究等の成果であるレポートをホームページを通じて提供するなどしている。そして、国際協力銀行は、年会費を支払ってJCIFの会員となっていて、会員用ホームページから情報を得ている。

国際協力銀行は、国際経営企画部国際調査室に所属する主任研究員等を、長期出張者としてJCIFがワシントン、ロンドン、ブリュッセル及びシンガポールの各都市に設置した事務所(以下、これらの事務所を「JCIF駐在員事務所」という。)に派遣しており(以下、派遣した主任研究員等を「長期出張者」という。)、長期出張者は、JCIFがJCIF駐在員事務所に派遣した職員(以下「JCIF駐在員」という。)とともに諸外国の経済金融情勢等の情報収集活動を行っている。

JCIF駐在員事務所における情報収集活動について、国際協力銀行が平成10年にJCIFと締結した業務協力協定では、長期出張者とJCIF駐在員は、より効率的な情報収集活動を行うため、原則として同一事務所において互いの業務に支障のない範囲内で相手方の業務への協力を行い、その結果をレポートとして国際協力銀行及びJCIFの双方に報告することと規定されている。そして、国際協力銀行では同レポートを出融資案件の与信判断等に活用するなどとしている(参考図参照)。

(参考図)

国際協力銀行とJCIFの関係図

また、長期出張者及びJCIF駐在員が共同で使用するJCIF駐在員事務所を維持・運営するために必要な賃借料等の費用は、業務協力協定に基づき、長期出張者とJCIF駐在員の人数比等を総合的に勘案した上で、国際協力銀行とJCIFで分担している。そして、17年度から21年度までの国際協力銀行の費用負担額は3億9828万余円となっている。

本院は、経済性、有効性等の観点から、国際協力銀行における海外での情報収集活動は経済的なものとなっているか、特に多額の費用負担を伴う業務協力協定は国際協力銀行の情報収集活動に有効なものとなっているかなどに着眼して、本店及びシンガポール駐在員事務所において、経理関係書類や長期出張者及びJCIF駐在員が作成したレポート等により実地に検査を行った。

検査したところ、次のような事態が見受けられた。

長期出張者及びJCIF駐在員の勤務状況を検査したところ、4JCIF駐在員事務所のうち、ロンドンのJCIF駐在員事務所においては13年7月1日から15年8月5日まで及び18年8月31日から現在まで、シンガポールのJCIF駐在員事務所においては21年4月1日から現在まで、JCIF駐在員が不在となっていて、長期出張者とJCIF駐在員が同一事務所で互いの業務への協力を行うという業務協力協定に規定された内容の活動が実施されておらず、国際協力銀行が設置している海外駐在員事務所と別にJCIF駐在員事務所に長期出張者を勤務させる意義は見受けられなくなっている。そして、この間、JCIFは本来JCIF駐在員が作成すべきJCIFが定期的に会員に提供する一部のレポートの作成を、これら2JCIF駐在員事務所に派遣している長期出張者に依頼して提出させていた。

一方、長期出張者の情報収集活動に対する国際協力銀行の管理状況についてみると、国際協力銀行は、長期出張者に、情報収集の対象地域、分野、テーマ等の内容が、国際協力銀行にとって、より有意義なものとなるよう適宜の指示をしていなかったり、長期出張者から情報収集活動のために行った出張記録を提出させていなかったりしているなど、長期出張者の使用者として長期出張者に対する管理を十分行っていなかった。

長期出張者及びJCIF駐在員が作成したレポートは、18年度以降に作成されたものが現存しており、18年度から21年度までのレポートの作成件数は、長期出張者が作成したもの505件、JCIF駐在員が作成したもの569件、計1,074件となっていた。

そして、JCIFは、JCIF駐在員が作成したすべてのレポート569件と、長期出張者が作成したレポート505件のうち344件を、JCIFのホームページ等を通じて会員に提供していた。そして、長期出張者が作成した344件の中には、前記のとおり、JCIFの業務として定期的に提供する一部のレポートも含まれていた。

一方、国際協力銀行は、多額の費用負担を伴う業務協力協定によらなくても、JCIFの会員として、12年度以降、JCIF駐在員が作成したすべてのレポートをJCIFの会員用ホームページから取得できる状況となっており、現に取得していた。

上記(1)及び(2)のとおり、国際協力銀行において、長期出張者の使用者として長期出張者に対する管理を十分行っていない中で、JCIF駐在員が不在となっている一部のJCIF駐在員事務所において、本来JCIF駐在員が作成すべきレポートを長期出張者が作成していたこと、一方、国際協力銀行はJCIFの会員として、JCIF駐在員が作成したすべてのレポートを取得していたことなどから、JCIFとの業務協力協定は多額の費用を負担(17年度から21年度までで計3億9828万余円)してまで継続する意義が乏しいものと認められ、これを継続して長期出張者をJCIF駐在員事務所に派遣している事態は適切とは認められず、改善の必要があると認められた。

このような事態が生じていたのは、国際協力銀行において、海外の情報を収集するに当たり、多額の費用を負担してまで業務協力協定を継続することの必要性について検討を行っていなかったことなどによると認められた。

上記についての本院の指摘に基づき、国際協力銀行は、22年8月に、JCIFと業務協力協定を廃止する合意書を締結した。そして、長期出張者に対して駐在員の辞令を発し、12月を目途にJCIF駐在員事務所で勤務している駐在員を国際協力銀行の海外駐在員事務所で勤務させることとするなどの処置を講じた。