平成21年度決算検査報告

| 会社名及び法人名 | (1) | 東日本高速道路株式会社 | ||

| (2) | 中日本高速道路株式会社 | |||

| (3) | 西日本高速道路株式会社 | |||

| (4) | 独立行政法人日本高速道路保有・債務返済機構 | |||

| 科目 | (1)〜(3)道路資産完成原価 | |||

| (4) | 機械装置 | |||

| 部局等 | (1) | 本社、3支社 | ||

| (2) | 本社、3支社 | |||

| (3) | 本社、4支社 | |||

| (4) | 本部 | |||

| ジェットファンの保有及び貸付けの根拠 | 独立行政法人日本高速道路保有・債務返済機構法(平成16年法律第100号) | |||

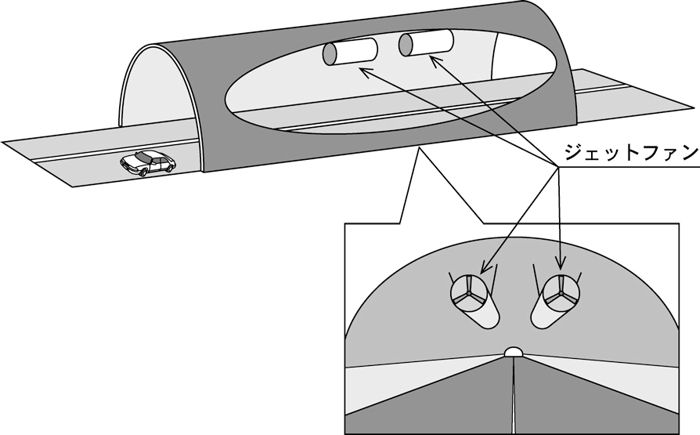

| ジェットファンの概要 | 自動車の排出ガス等によってトンネルの利用者に悪影響を及ぼさないようにすることなどを目的として、トンネル内の空気の流れを促進することにより換気を行う設備 | |||

| ジェットファンの設置工事費 | (1) | 7件 | 8億0861万余円 | (平成18年度〜21年度) |

| (2) | 5件 | 6億8364万余円 | (平成18年度〜21年度) | |

| (3) | 2件 | 4億7529万余円 | (平成18年度〜21年度) | |

| 計 | 14件 | 19億6755万余円 | ||

| 節減できた工事費 | (1) | 1件 | 3330万円 | (平成18年度) |

| (2) | 2件 | 3220万円 | (平成19年度〜21年度) | |

| (3) | 2件 | 4820万円 | (平成18年度〜21年度) | |

| 計 | 5件 | 1億1370万円 | ||

| 利活用されず廃棄処分されたジェットファンの残存価額 | (4) | 52基 | 4億3616万円 | (背景金額)(平成18年度〜21年度) |

独立行政法人日本高速道路保有・債務返済機構(以下「機構」という。)、東日本高速道路株式会社(以下「東会社」という。)、中日本高速道路株式会社(以下「中会社」という。)及び西日本高速道路株式会社(以下「西会社」という。また、これらの会社を総称して「3会社」という。)は、平成17年10月に設立され、解散した旧日本道路公団(以下「公団」という。)の一切の権利及び義務を承継している。

機構は、高速道路に係る道路資産を保有して、これを3会社に貸し付けることなどを業務とし、3会社は、機構から借り受けた高速道路に係る道路資産について維持、修繕、災害復旧その他の管理を行うことなどを業務としている。そして、機構が3会社に貸し付ける高速道路のうち、全国路線網に属する高速道路については、機構が3会社全体の業務実施計画を策定している。

3会社は、機構と締結した高速道路の管理等に関する協定等に基づいて、トンネル内に設置している換気設備、照明設備等の各種設備の管理運用を行っている。このうち、換気設備は、トンネル内を走行する自動車の排出ガス等によってトンネル内の空気が汚染されることなどから、トンネルの利用者に悪影響を及ぼさないようにすることなどを目的として設置されている。

そして、3会社は、公団時代から制定されている「設計要領第三集トンネル編」等(以下「設計要領」という。)に基づいて、必要な換気設備の規格、設置基数等を算定して、新たに整備するトンネルに換気設備を新設するなどの設置工事を施行している。

近年の自動車排出ガス規制等によって、自動車から排出されるばい煙量等の換気対象物質は大幅に減少したことから、17年7月に設計要領が変更された。そして、3会社は、変更後の設計要領に基づいて供用中のトンネル内における換気設備の必要性について見直しを行った結果、東会社14基、中会社18基及び西会社76基と多数に上るジェットファン(注1) (参考図参照) が設置しておく必要がなくなったことから、17年度末以降、これらのジェットファンを発生材として管理することとした(以下「発生材としてのジェットファン」という。)。

東会社は、機構と「独立行政法人日本高速道路保有・債務返済機構が東日本高速道路株式会社に貸し付ける発生材の管理に関する覚書」を締結しており、中会社及び西会社も、機構と同内容の覚書(以下、これらを「覚書」という。)をそれぞれ締結している。この覚書では、上記のジェットファンのような発生材の管理は、3会社それぞれが行うこととなっている。そして、おおむね1年以内に発生材を使用する見込みがない場合等には、3会社それぞれが不用決定をして廃棄処分することができることとなっている。

本院は、機構及び3会社の10支社 (注2) 管内において、経済性、有効性等の観点から、ジェッ トファンの設置工事の施行に当たり、発生材としてのジェットファンの管理状況を的確に把握し、計画的な利活用がなされているかなどに着眼して会計実地検査を行った。そして、3会社が18年度から21年度までの間に施行したジェットファンの設置工事(東会社7件、工事費8億0861万余円、中会社5件、工事費6億8364万余円、西会社2件、工事費4億7529万余円、3会社計14件、工事費計19億6755万余円)等を対象として、同工事によるジェットファンの設置状況や発生材としてのジェットファンの管理状況等を現地に赴いて確認するなどして検査した。

検査したところ、次のような事態が見受けられた。

発生材としてのジェットファンについて、東会社は14基全数、中会社は18基のうち4基、西会社は76基のうち24基をそれぞれ各支社管内で供用中のジェットファンの老朽化に備える予備機又は突発的な故障時等の代替機として管理していた。そして、残りのジェットファンについては、中会社は、14基すべてをオーバーホール(注3) を行うことにより設置工事に利活用していたのに対し、西会社は、前記2件の設置工事(工事費4億7529万余円)に利活用することを検討することなく、18年12月から21年8月までに52基すべてを廃棄処分していた。

3会社は、覚書による発生材の管理を、それぞれが所掌する発生材に対してのみの取扱いであると解釈していて、3会社間で、各会社が管理する発生材としてのジェットファンについての情報を交換していなかった。

しかし、3会社が借り受けている道路資産は、機構が一元的に保有しているものであり、機構が3会社全体の業務実施計画に基づいて3会社に貸し付けている全国路線網に属する高速道路に関しては、会社間で発生材の保管転換を行っても支障が生じないことから、西会社が廃棄処分した前記52基のジェットファンについても、自社管内での設置工事への利活用を検討した上で、必要な場合には3会社間で保管転換を行って設置工事に利活用することが可能であったと認められた。

したがって、西会社において自社管内で施行する設置工事に利活用することを検討することなく、また、3会社間において利活用の協議を行うことなく、機構が保有する前記のジェットファン52基(廃棄処分時の残存価額計4億3616万余円)が廃棄処分されていた事態は適切とは認められず、改善の必要があると認められた。

西会社が廃棄処分したジェットファン52基について、3会社がそれぞれ施行した設置工事の現場条件等に応じて利活用を検討したとすれば、東会社で5基、中会社で12基及び西会社で31基計48基が利活用できることとなるので、これによれば、オーバーホールによる保守費等を考慮しても、3会社が施行したジェットファンの設置工事(東会社1件、工事費9118万余円、中会社2件、工事費計3億0916万余円、西会社2件、工事費計4億7529万余円)に係る工事費は、それぞれ東会社5786万余円、中会社計2億7687万余円及び西会社計4億2705万余円となり、東会社約3330万円、中会社約3220万円及び西会社約4820万円、3会社計約1億1370万円節減できたものと認められた。

このような事態が生じていたのは、次のようなことなどによると認められた。

ア 西会社において、発生材としてのジェットファンを各支社管内で供用中のジェットファンの予備機等として利活用する計画策定に終始して、残りのジェットファンを設置工事に積極的に利活用していくことについての認識が十分でなかったこと

イ 機構及び3会社において、覚書に3会社間で発生材の保管転換を行う場合の手続を明確に定めていなかったこと

上記についての本院の指摘に基づき、機構及び3会社は、次のような処置を講じた。

ア 西会社は、22年8月に、各支社で保有するジェットファン等の道路資産の発生材に関する情報を共有化して発生材の利活用を促進する「発生材管理システム」を導入した。

イ 機構及び3会社は、22年8月に、3会社間で発生材の保管転換を行うことが可能であることを覚書の条項に追加付記するとともに、3会社は確認書を締結し、設置の必要がなくなったジェットファンについてその発生状況の情報を交換して相互に調整して利活用できる仕組みを構築するなどした。

なお、3会社は、上記の覚書及び確認書に基づき、同年8月に、西会社管内で利活用する予定がないジェットファン2基を東会社に1基、中会社に1基それぞれ保管転換を行っており、設置工事に利活用することとしている。

| (注1) | ジェットファン トンネル内の空気の流れを促進することにより換気を行う設備

|

| (注2) | 3会社の10支社 北海道、東北及び新潟の各支社(東会社)、東京、八王子及び名古屋の各支社(中会社)、関西、中国、四国及び九州の各支社(西会社)

|

| (注3) | オーバーホール 機械製品を部品単位まで分解して清掃・再組立てを行い、新品時の性能状態に戻す作業

|

ジェットファンの概念図