平成21年度決算検査報告

| 科目 | (石油天然ガス勘定) 経常費用 |

| 部局等 | 独立行政法人石油天然ガス・金属鉱物資源機構 |

| 契約名 | ロシア有望鉱区における技術評価作業等20件 |

| 契約の概要 | 石油等の探鉱に必要な地質構造を調査するもの |

| 契約の相手方 | 財団法人石油開発情報センター |

| 契約 | 平成17年7月〜20年10月 随意契約 |

| 上記の契約に係る業務委託料の支払額 | 14億5862万余円(平成18年度〜20年度) |

| 低減できた業務委託料の支払額 | 2億2080万円(平成18年度〜20年度) |

独立行政法人石油天然ガス・金属鉱物資源機構(以下「機構」という。)は、独立行政法人石油天然ガス・金属鉱物資源機構法(平成14年法律第94号)に基づき、石油等及び金属鉱物の探鉱に必要な地質構造の調査等を、自ら又は委託して行っている。

このうちの石油等の探鉱に必要な地質構造の調査(以下「石油等調査業務」という。)の中には、探鉱から開発、生産までのすべての段階において専門家による総合的な判断及び評価を必要とするものがある。機構は、国内においてこの業務を行うことができるのは機構の関連公益法人(注1)

である財団法人石油開発情報センター(以下「センター」という。)のみであるとして、ロシア有望鉱区における技術評価作業等20件について、センターに随意契約により委託している(以下、センターに委託した契約を「石油等調査業務委託契約」という。)。そして、上記の20契約に対する支払額は、平成18年度5億0698万余円、19年度6億2840万余円、20年度3億2323万余円、計14億5862万余円となっている。

また、センターは、石油等調査業務委託契約に係る調査業務のほか、機構以外の他の機関から受託した調査研究事業、会員情報サービス事業を行うなどしている。

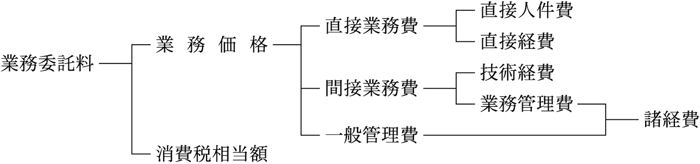

機構は、石油等及び金属鉱物の探鉱に必要な地質構造の調査を委託する場合における必要経費等の基準について、「調査・研究に係る業務委託契約に関する事務取扱要領」(2004年(財経)要領第22号。以下「取扱要領」という。)を定めている。このうち、石油等調査業務については、高度な技術的判定を伴うとして、別途運用指針を作成し、業務委託料を算定することとし、機構は、「石油等の探鉱・開発及び備蓄に関連する業務委託で高度な技術的判定を伴うものの積算基準に係る運用指針」(2005年(財経)業務通達第38号。以下「運用指針」という。)において、業務委託料の構成を次図のように定めている。

図 運用指針による業務委託料の構成

そして、平素からの技術能力の高度化に要する経費等である技術経費及び業務管理費と一般管理費との合計額である諸経費は、次のように算定することとされている。

技術経費=(直接人件費+諸経費)×技術経費率(注2)

諸経費=直接人件費×100%

本院は、経済性等の観点から、石油等調査業務委託契約の業務委託料について、その積算は実態を踏まえた適切なものとなっているかなどに着眼して、機構本部において、前記の20契約を対象として、契約書、センターの財務諸表等の提出を求めるなどして会計実地検査を行った。また、センターにおいて、石油等調査業務委託契約に係る関係資料の提出を求めるとともに、センターにおける技術経費等の具体的な内容について聴取するなどして会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

機構は、石油等調査業務委託契約のすべてについて、運用指針に基づき、技術経費及び諸 経費を計上した業務委託料を算定しており、前記20契約のうち18契約において技術経費率の最高40%を適用していた。

そして、センターの18年度から20年度までの財務諸表等を検査したところ、センターにおける調査研究事業の収益全体に対する石油等調査業務委託契約の業務委託料による収益の割合は、いずれの年度においても90%以上となっていて、センターの調査研究事業の収益の大宗を占めていた。また、石油等調査業務委託契約の業務委託料中の直接業務費である直接人件費及び直接経費は実績額に基づき精算されていた。

そこで、直接業務費以外の経費で直接人件費に一定の比率を乗ずるなどして算定される技術経費及び諸経費が、委託先であるセンターにおいて実際にどれくらい発生しているかについて検査した。

センターにおける技術経費についてみると、機構は、前記のとおりほとんどの契約において40%という高い技術経費率を適用していたが、センターの技術者は、いずれも民間の石油開発会社又は機構から出向してきた高度な専門技術を有する者であった。そのため、平素からの技術能力の高度化に要する研究や研修のための費用等の技術経費として算定すべき費用は特段必要もなく、また、発生していないと認められた。一方、諸経費についてみると、センターの財務諸表では諸経費に相当するものとして管理費を計上しているが、財務諸表から算定される実際に発生している直接人件費に対する管理費の率は、110%程度と運用指針に定める率よりも高いものとなっていて、運用指針による積算方法で算定される諸経費は、実際の経費に比べ過小に計上されていると認められた。

このように、業務委託料の算定に当たって、センターの実際の業務において技術経費に相当する特段の経費は発生していないのに技術経費を計上し、また、諸経費を過小に計上して積算している事態は適切とは認められず、改善を図る必要があると認められた。

上記のことから、業務委託料として計上する必要がないと認められる技術経費を計上しないこととするとともに、石油等調査業務に間接的に要する経費については個別に計上して積算することとするなどして修正計算すると、前記の20契約の業務委託料は計12億3774万余円となり、前記の業務委託料との差額計2億2088万余円を低減できたと認められた。

このような事態が生じていたのは、機構において、業務委託料の算定に当たり、関連公益法人であるセンターの業務実態や財務内容を十分に把握していなかったことなどによるものと認められた。

上記についての本院の指摘に基づき、機構は、22年9月に取扱要領を改正するなどして、石油等調査業務委託契約の業務委託料の算定においては、技術経費を計上しないこととするとともに、石油等調査業務に間接的に要する経費を個別に計上することとするなどして業務委託料の適正化を図ることとし、22年度以降の契約から適用する処置を講じた。