国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成21年4月13日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月14日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

|

|||||||||||||||||||||||

参議院決算委員会は、21年6月29日に「平成19年度決算審査措置要求決議」を行っている。このうち、上記検査の要請に関する項目の内容は、以下のとおりである。

5 「かんぽの宿」等の施設の譲渡等における不透明な契約の是正について

|

||

日本郵政株式会社の所有・運営する「かんぽの宿」等の施設の譲渡に当たって、契約内容や契約手続、譲渡額等に不透明な点などがあるとして、本年4月、総務省は、16の問題点を指摘するとともに、日本郵政株式会社法に基づく監督上の命令を発出する事態に至っている。また、旧日本郵政公社等が締結した譲渡等に関する契約において、譲渡後に当該施設が売却額を大きく上回る額で転売される事態が見られるなど、施設の譲渡等に関する契約内容の妥当性が疑問視される事態が相次いでいる。

政府は、日本郵政株式会社に対し、「かんぽの宿」等の施設の譲渡等に関する契約の締結に当たっては、公平性、透明性の確保等を図るよう対応させるべきである。 |

||

政府は上記の「平成19年度決算審査措置要求決議」に対して、22年1月27日に「平成19年度決算審査措置要求決議について講じた措置」を以下のとおり参議院決算委員会に報告している。

5 「かんぽの宿」等の施設の譲渡等における不透明な契約の是正について

|

||

「かんぽの宿」等の施設の譲渡等については、総務省は、平成21年4月、日本郵政株式会社に対し、企業統治の強化等を内容とした「日本郵政株式会社法」に基づく監督上の命令を行い、日本郵政株式会社が講じる是正・改善措置の四半期毎の報告を求めたところである。

これを受けて、日本郵政株式会社から、同年6月、第1回報告として、不動産売却等のルールの整備・確立を内容とする是正・改善措置の報告が、また、同年10月には、第2回報告として、不動産売却等のルールの整備状況及び第1回不動産売却等審査会の開催状況など、同年9月末までに講じた措置についての報告が行われたところである。 今後とも、日本郵政株式会社が有する財産の処分に際しては、国民共有の財産という認識の下、手続等の公平性、透明性の確保を図るべく、監督上の命令に対する是正・改善措置の状況についての報告を精査し、しかるべく指導・監督を行ってまいりたい。 |

||

(1) 簡易生命保険の加入者福祉施設等の概要

ア 郵政事業の変遷

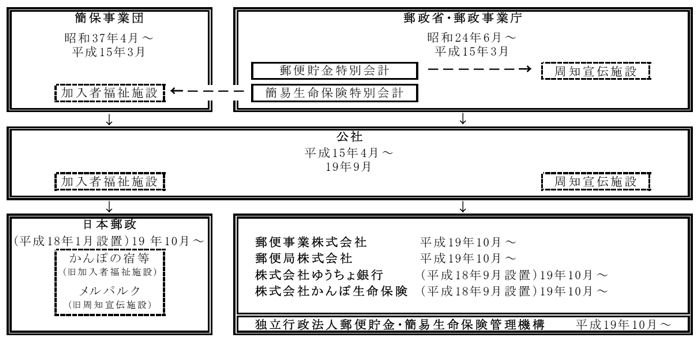

日本の郵政事業は、明治4年に郵便制度が開始され、その後、郵便貯金事業、簡易保険事業を加えて、国の直営事業として実施されてきた。昭和24年以降、郵政事業は郵政省が担うこととなり、郵便、郵便貯金、簡易保険の3事業が一体として運営されてきたが、平成13年の中央省庁等の再編に伴い、総務省の外局である郵政事業庁 が実施するところとなった。

14年7月に日本郵政公社法(平成14年法律第97号。以下「公社法」という。)等が成立して、郵政事業庁は15年4月に発足した日本郵政公社(以下「公社」という。)に移行し、公社が郵政事業の実施主体とされた。また、公社発足に伴い、簡易保険福祉事業団(以下「簡保事業団」という。)は廃止され、それまで簡保事業団が行っていた簡易生命保険の加入者福祉施設(以下、単に「加入者福祉施設」という。)の設置・運営業務は公社に承継された。

そして、17年10月に、郵政民営化法(平成17年法律第97号。以下「民営化法」という。)等が成立して、郵政事業は新たに設立される四つの事業会社(郵便事業株式会社、郵便局株式会社、株式会社ゆうちょ銀行、株式会社かんぽ生命保険)に引き継がれることとなり、事業会社を束ねる持株会社として、18年1月、日本郵政株式会社(以下「日本郵政」という。)が設立された。19年10月、公社は解散して、公社の業務等は上記の四つの事業会社及び日本郵政の5会社並びに独立行政法人郵便貯金・簡易生命保険管理機構に承継された。

上記5会社の20年度末における資産の保有状況は図表第1-1のとおりである。

図表第1-1 日本郵政グループ会社別資産保有状況(平成21年3月末現在)

(単位:億円)

| 会社名 | 資産額 | |||

| うち土地 | うち建物 | 計 | ||

| 日本郵政株式会社 | 95,252 | 944 | 433 | 1,378 |

| 郵便事業株式会社 | 20,501 | 6,340 | 6,644 | 12,985 |

| 郵便局株式会社 | 32,565 | 6,157 | 3,635 | 9,792 |

| 株式会社ゆうちょ銀行 | 1,964,807 | 271 | 758 | 1,029 |

| 株式会社かんぽ生命保険 | 1,065,779 | 407 | 364 | 772 |

| 計 | 3,178,907 | 14,121 | 11,837 | 25,958 |

イ 加入者福祉施設等の設置経緯

加入者福祉施設は、簡易生命保険法(昭和24年法律第68号。平成19年10月廃止)第101条第1項の規定に基づき、簡易生命保険の加入者の福祉を増進するため設置されてきた施設である。そして、昭和37年の簡保事業団の設立により、簡保事業団は、郵政省から32施設を引き継ぐとともに、図表第1-2のとおり、加入者ホーム、保養センター、レクリエーションセンター、簡易保険会館等の諸施設を全国に計112施設設置してきており、運営施設数は図表第1-3のとおり、最大で129施設となっていた。

これら施設の建設の財源は簡易生命保険特別会計(平成14年7月廃止)からの出資金であり、施設の運営経費は、施設利用者が支払う利用料金と同会計からの交付金により賄われていた。また、これらの施設は、地方公共団体から設置の要望を受けて、郵政省と協議した結果、設置場所が決定されており、その建設計画等についても地元との協議を経て決定されていた。

図表第1-2 簡保事業団によって設置された加入者福祉施設の概要

| 種類 | 名称(通称) | 主な設備 | 設置数 |

| 老人福祉施設 | 加入者ホーム (かんぽの宿) |

長期入居用居室、レストラン、会議室、大浴場 | 11 |

| 保養施設 | 保養センター (かんぽの宿) |

宿泊室、会議室、レストラン、大浴場 | 80 |

| レクリエーション施設 | レクリエーションセンター (かんぽの郷等) |

宿泊室、会議室、スポーツ施設、プール、レストラン、大浴場 | 12 |

| 診療施設等 | 総合健診センター | 人間ドック、フィットネスジム、宿泊室、会議室、レストラン | 6 |

| 総合健康増進センター (ラフレさいたま) |

宿泊室、レストラン、会議室、多目的ホール、フィットネスジム、屋内プール | 1 | |

| 会館 (加入者利便を図るための設備を備えた施設) |

簡易保険会館 | 宿泊室、式場、レストラン、会議室、多目的ホール、フィットネスジム、カルチャー教室 | 2 |

| 計 | 112 | ||

(単位:施設)

また、郵便貯金事業においては、郵便貯金周知宣伝施設(以下「周知宣伝施設」という。)が設置されている。これは、郵便貯金法(昭和22年法律第144号。平成19年10月廃止)第4条第1項の規定に基づき、郵便貯金の周知宣伝に必要な施設として設置されたもので、45年に大阪郵便貯金会館が初めて建設され、その後、主要都市に郵便貯金会館(メルパルク)が建設されるようになり、図表第1-4のとおり、郵便貯金総合保養施設(メルモンテ日光、メルパール伊勢志摩)及び郵便貯金地域文化活動支援施設(ぱ・る・るプラザ)と合わせて全国に23施設が設置された。

| 名称(通称) | 主な設備 | 設置数 |

| 郵便貯金会館 (メルパルク) |

会議室、式場、宿泊室、レストラン、展示設備 | 15 |

| 郵便貯金総合保養施設 (メルモンテ日光、メルパール伊勢志摩) |

宿泊室、運動設備、温浴設備、会議場、レストラン | 2 |

| 郵便貯金地域文化活動支援施設 (ぱ・る・るプラザ) |

会議室、レストラン、展示設備 | 6 |

| 計 | 23 | |

19年10月の公社の解散により加入者福祉施設等は日本郵政に承継されたが、日本郵政株式会社法(平成17年法律第98号)において、24年9月30日までに譲渡又は廃止することとされた。

その後、21年12月に「日本郵政株式会社、郵便貯金銀行及び郵便保険会社の株式の処分の停止等に関する法律」(平成21年法律第100号。以下「郵政株式処分停止法」という。)が施行され、その第4条の規定によって、日本郵政は、上記の日本郵政株式会社法の規定にかかわらず、別に法律で定める日までの間、いわゆるかんぽの宿等(旧郵便貯金周知宣伝施設及び旧簡易保険加入者福祉施設)の譲渡又は廃止をしてはならないものとされている。

ウ 公的宿泊施設の在り方の検討と加入者福祉施設等の廃止・売却

(ア) 公的施設に関する閣議決定

国や国の出資団体、地方公共団体等の公的機関が設置運営する公的宿泊施設の在り方については、整備が進んだ民間の同種施設との競合が昭和50年代後半になって各地で問題とされ、政府においても、その在り方や採算性等に関して種々の検討が行われた。その結果、加入者福祉施設や周知宣伝施設に対しても、次のように政府の方針が示されている。

〔1〕 「臨時行政調査会の最終答申後における行政改革の具体化方策について」

(昭和58年5月24日閣議決定)

〔2〕 「特殊法人の整理合理化について」

(平成7年2月24日閣議決定)

〔3〕 「民間と競合する公的施設の改革について」

(平成12年5月26日閣議決定)

| 1 施設の新設及び増築の禁止 | ||

| 不特定の者が利用し得る施設の新設及び増築は禁止する。なお、現在、計画段階にあり、工事(設計を含む。)未着手のものについては、これを取り止める。 | ||

| 2 既存施設の廃止、民営化その他の合理化措置 | ||

| 官民のイコール・フッティング(税制を含めた同一競争条件の確 保)の観点から、施設ごとの独立採算制を原則とし、一定の基準に基づいて個々の施設ごとに企業会計原則に準ずる特殊法人等会計処理基準により経営成績等を明確にし、早期(5年以内)に廃止、民営化その他の合理化を行う。 | ||

〔4〕 「特殊法人等整理合理化計画について」

(平成13年12月19日閣議決定)

| (簡易保険福祉事業団) 【加入者福祉施設(かんぽの宿等)】 |

||

施設設置運営に係る財務状況について加入者にわかりやすく情報提供した上で、加入者意思を反映させる。不採算施設の統廃合や競争条件を付した外部委託の拡充など効率化に向けた改善を実施し、宿泊施設、レク施設運営に係る経費負担を縮減し、平成19年度までに運営費交付金を廃止する。

また、民間施設と競合があり、民営化が可能な施設は民営化又は民間移管し、残った施設について、身体障害者・高齢者利用に配慮したバリアフリー化施設に重点化した上で、員内外の利用料格差を十分なレベルに設定する。 これらの整理を行った上で、郵政公社化に合わせ郵政公社に移管する。 |

||

(イ) 加入者福祉施設の廃止・売却等の措置

a 簡保事業団における加入者福祉施設の廃止・売却

加入者福祉施設は、簡保事業団が、関連する閣議決定を受けて、図表第1-5のとおり、段階的に計39施設を廃止したことから、公社に承継される際には105施設まで減少していた。

(単位:施設)

| 廃止年度 | 老人福祉施設 | 保養施設 | レクリエーション施設 | 診療施設 | 会館 | 計 |

| 昭和63年度以前 | 0 | 0 | 0 | 7 | 0 | 7 |

| 平成元年度〜 5年度 | 0 | 0 | 0 | 7 | 0 | 7 |

| 6年度〜10年度 | 0 | 0 | 0 | 6 | 0 | 6 |

| 11年度〜14年度 | 1 | 1 | 7 | 9 | 1 | 19 |

| 計 | 1 | 1 | 7 | 29 | 1 | 39 |

b 公社における加入者福祉施設の廃止・売却

公社においては、各施設の収支率等(注1)により、施設廃止の可否を判断しており、図表第1-6のとおり、14年度の収支率が75%以下の施設8施設を15年度に廃止したのを初めとして、年度ごとに廃止を判断する収支率を引き上げるなどして、19年度に日本郵政に承継するまでに34施設を廃止、売却等している。

| 廃止年度 | 廃止基準 (廃止施設数) |

廃止施設名 | 売却年度等 |

| 平成15年度 | 収支率75%以下 (8施設) |

洞爺簡易保険保養センター | 15年度 |

| 日向簡易保険保養センター | 16年度 | ||

| 網走簡易保険保養センター | |||

| 伊予肱川簡易保険保養センター | |||

| 碇ヶ関簡易保険保養センター | |||

| 越中庄川峡簡易保険保養センター | |||

| 土佐中村簡易保険保養センター | |||

| 男鹿簡易保険保養センター | 17年度 | ||

| 16年度 | 収支率80%以下 (2施設) |

大沼簡易保険保養センター | |

| 十和田簡易保険保養センター | |||

| 17年度 | 収支率90%未満 (8施設) |

白石簡易保険加入者ホーム | 18年度 |

| 阿波池田簡易保険保養センター | |||

| 安芸能美簡易保険保養センター | |||

| 層雲峡簡易保険保養センター | |||

| 佐渡簡易保険保養センター | |||

| 米沢簡易保険保養センター | |||

| 妙高高原簡易保険保養センター | |||

| 盛岡簡易保険保養センター | |||

| 18年度 | 収支率100%未満 (9施設) |

三瓶簡易保険保養センター | |

| 遙照山簡易保険保養センター | |||

| 武雄簡易保険保養センター | |||

| 能勢簡易保険保養センター | |||

| 鹿教湯簡易保険保養センター | |||

| 鳥取岩井簡易保険保養センター | |||

| 指宿簡易保険保養センター | |||

| 但馬海岸豊岡簡易保険保養センター | 19年度 | ||

| 山中湖簡易保険保養センター | |||

| 19年度 | 総合健診センターと浦安簡易保険加入者ホームを廃止 (7施設) | 浦安簡易保険加入者ホーム | |

| 広島簡易保険総合健診センター | |||

| 仙台簡易保険総合健診センター | |||

| 札幌簡易保険総合健診センター | |||

| 大阪簡易保険総合健診センター | |||

| 名古屋簡易保険総合健診センター | |||

| 東京簡易保険総合健診センター | 郵便局株式会社へ承継 |

(ウ) 周知宣伝施設の廃止・売却等の措置

前記のとおり、周知宣伝施設についても、加入者福祉施設と同様に、公的宿泊施設としての見直しの対象となり、昭和58年5月の閣議決定において、原則として新設を行わないこととされた。

この閣議決定の趣旨に沿い、その後、郵便貯金会館の新設は行われなかったが、スポーツ施設や健康増進施設を中心とした新しいタイプの施設として総合保養施設2施設(メルモンテ及びメルパール)及び宿泊施設を持たない地域文化活動支援施設6施設の計8施設が平成9年度から13年度までに開業している。

15年4月、公社設立に伴い、前記図表第1-4に記載の23施設は公社の資産として承継されたが、12年の閣議決定の趣旨に沿い、加入者福祉施設と同様に経営成績の悪い施設を廃止することとされ、図表第1-7のとおり、18年度に13施設(うち1施設は併設ホールのみ)が廃止された。

(単位:施設)

| 区分 | 昭和40年代 | 50年代 | 平成9年度 | 10年度 | 11年度 | 12年度 | 13年度 | 18年度 |

| 設置数 | 11 | 4 | 1 | 1 | 2 | 2 | 2 | 0 |

| 施設数 | 11 | 15 | 16 | 17 | 19 | 21 | 23 | 11 |

| 廃止数 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 13 |

(エ) 施設数の推移

加入者福祉施設及び周知宣伝施設の施設数についての13年度以降の推移をみると、図表第1-8のとおりである。

(単位:施設)

年度末

\

施設種類 |

平成13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | |

| (加入者福祉施設) | ||||||||

| 設置主体 | 簡保事業団 | 公社 | ||||||

| 老人福祉施設(かんぽの宿) | 13 | 13 | 13 | 13 | 12 | 12 | 11 | |

| 保養施設(かんぽの宿) | 79 | 79 | 71 | 69 | 62 | 53 | 53 | |

| レクリエーション施設(かんぽの郷等) | 7 | 5 | 5 | 5 | 5 | 5 | 5 | |

| 診療施設等(ラフレさいたま等) | 11 | 7 | 7 | 7 | 7 | 7 | 1 | |

| 会館(ゆうぽうと) | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |

| 計 | 111 | 105 | 97 | 95 | 87 | 78 | 71 | |

| (周知宣伝施設) | ||||||||

| 設置主体 | 国 | 公社 | ||||||

| 郵便貯金会館(メルパルク) | 15 | 15 | 15 | 15 | 15 | 10 | 10 | |

| 郵便貯金総合保養施設(メルモンテ・メルパール) | 2 | 2 | 2 | 2 | 2 | 0 | 0 | |

| 郵便貯金地域文化活動支援施設(ぱ・る・るプラザ) | 6 | 6 | 6 | 6 | 6 | 1 | 1 | |

| 計 | 23 | 23 | 23 | 23 | 23 | 11 | 11 | |

(2) 日本郵政に承継された加入者福祉施設等の概要

ア 加入者福祉施設及び周知宣伝施設の日本郵政への承継

19年10月、公社の解散に伴い、図表第1-9のとおり、加入者福祉施設等は日本郵政に帰属することとなった。日本郵政が承継した加入者福祉施設は71施設(かんぽの宿65施設、かんぽの郷(旧レクリエーションセンター)4施設、ラフレさいたま(旧総合健康増進センター)、ゆうぽうと(旧東京簡易保険会館。付帯施設の世田谷レクセンターを含む。))となっており、また、周知宣伝施設はメルパルク11施設となっている。

これらの施設は、前記のとおり、24年9月30日まで(民営化後5年以内)に譲渡又は廃止することとされたが、17年の郵政民営化関連6法案の審議に際して、参議院郵政民営化に関する特別委員会において附帯決議が採択され、その中で、民営化後の職員の雇用安定化に万全を期することなどにきめ細やかな配慮をするなど適切に対応することとされており、加入者福祉施設等の譲渡・廃止に当たっては、職員の雇用の継続等に努めることが重要とされた。

イ 加入者福祉施設等の運営形態等

(ア) 民営化法施行による施設の性格の変化

加入者福祉施設に要する費用は、旧簡易生命保険法第101条の規定に基づき、原則として簡保事業団又は公社の負担とされており、その一部を当該施設の利用者の負担とすることができるものとされていた。このため郵政省令及び公社の業務方法書において、利用者が負担する施設の利用料は「利用者が当該施設に要する費用の一部を負担するため支払うべき料金」と定義されており、その額は、加入者が容易に利用できるよう、なるべく安くなければならないとされていた。

このように、加入者福祉施設は、簡保事業団及び公社が運営していた間は、簡易生命保険の加入者に対する現物給付的サービスとして位置付けられており、収益事業との概念はなく、したがって、営利施設又は不採算施設との概念もなかったとされている(なお、前記の13年の「特殊法人等整理合理化計画」の中では、加入者福祉施設に対する「不採算施設」との表現が用いられている。)。しかし、19年10月に簡易生命保険法が廃止されたことにより、加入者福祉施設はその設置根拠が失われたことから、現在、法律上は一般の旅館・ホテルとして営業されている。そして、従来の営業上の通称であった「かんぽの宿」、「かんぽの郷」等が正式名称となっている。

また、周知宣伝施設についても、加入者福祉施設と同様に、収益事業との概念はなかったものとされているが、19年10月に根拠法である郵便貯金法が廃止されたことから、現在、法律上は一般の旅館・ホテルなどとして営業されている。そして、従来の営業上の通称であった「メルパルク」が正式名称となっている。

ただし、日本郵政は、これらの施設の運営等の業務を行うに当たっては、日本郵政株式会社法附則第2条において、当該業務と同種の業務を営む事業者の利益を不当に害することがないよう特に配慮しなければならないと規定されていることから、依然、営業活動や料金設定に関する制約を受けている。

(イ) 運営形態

公社化後、加入者福祉施設の運営は公社が直接行ってきたが、民営化後も日本郵政が本社に宿泊事業部(旧関連事業部)、地方7か所にサポートセンター(旧加入者福祉施設統括センター)を設置して、直接、かんぽの宿等の運営に当たっている。

一方、周知宣伝施設については、昭和45年の設置当初から52年6月までの間は、財団法人郵便貯金振興会に運営を委託しており、また、52年7月以降も、改正された郵便貯金法の規定に基づき設立された認可法人である郵便貯金振興会(解散した財団法人郵便貯金振興会の一切の権利及び義務を承継)に運営委託することとされていた。そして、公社化に際して、郵便貯金法の規定は削除されたが、引き続き、認可法人から財団法人へと組織形態が変更された財団法人郵便貯金振興会に運営を委託しており、民営化後も平成20年9月までは、振興会から名称変更した財団法人ゆうちょ財団に委託して運営してきた。

その後、日本郵政は、優れた経営ノウハウを持つ民間企業に各施設を賃貸することとして、相手先を選定した結果、20年10月以降、ワタベウェディング株式会社(以下「ワタベウェディング」という。)に対して定期建物賃貸借契約により賃貸している。

(1) 株式譲渡契約の概要

日本郵政は、20年9月に総務省から20年度事業計画の変更認可を受け、かんぽの宿等については20年度内の譲渡完了に向けて手続を進めた結果、20年12月26日付でホームページ上に、次のとおり、オリックス不動産株式会社(以下「オリックス社」という。)と締結した株式譲渡契約の概要を公開したが、この契約の前提となる会社分割は、日本郵政株式会社法第11条の規定により、総務大臣の認可を受けて効力を生ずることとなっていた。

1 譲渡対象事業

|

||

日本郵政株式会社の社員を含めた、かんぽの宿等に関する事業を一括譲渡する。

|

||

2 事業譲渡方式

|

||

日本郵政株式会社は、会社分割(新設分割)により事業を承継する会社を設立し、当該設立会社の株式をオリックス不動産株式会社に譲渡する。

|

||

3 株式譲渡契約締結日

|

||

平成20年12月26日

|

||

4 会社分割および株式譲渡の実行日

|

||

平成21年4月1日

|

||

(2) 総務大臣の業務改善命令

21年1月、総務大臣から本件株式譲渡契約に関し契約相手方の選定等についての疑義が表明されたことから、日本郵政は、株式譲渡予定期日である4月1日までに総務大臣の認可が得られないと判断して、2月25日、オリックス社と合意の上、本件株式譲渡契約を解約した。

その後、総務大臣は、21年2月に日本郵政が提出した本件株式譲渡契約の譲渡先選定過程等に関する報告書及びそれに対する総務省の調査結果を受けて、本件株式譲渡契約に関する日本郵政の入札手続等に関し、同年4月、日本郵政に対して、「日本郵政株式会社法第14条第2項に基づく監督上の命令等」を発した。この命令において指摘した4事項の要旨は次のとおりであり、財産の譲渡のみならず、適正な企業経営全般を実現するために、早急に改善・是正すべき事項があることを指摘して、必要な措置を講ずることを命じており、また、6月末までに、講じた措置を報告することなどを求めた。

〔1〕 日本郵政は、かんぽの宿の一括譲渡についての意思決定について、国民共有の財産の譲渡に関する基本的認識を欠いていたと判断される。

〔2〕 かんぽの宿の一括譲渡に係る日本郵政の入札手続等は、公平性・透明性の観点から改善を要すると判断される。

〔3〕 かんぽの宿の一括譲渡に係る日本郵政内の意思決定や重要な契約事項の取り運びについて取締役会や内部監査が十分に機能していたか疑問である。また、役員共同での意思決定がなされているか確認できなかったり、国会等への説明が二転三転するなど説明責任が果たされていない。

〔4〕 日本郵政は、譲渡先に対し、個人情報に関する確認や法律遵守の要請を行っておらず、個人情報保護に関する認識について問題がある。

(3) 不動産売却等に関する第三者検討委員会の検討状況

日本郵政は、本件株式譲渡契約に関する問題を契機として、21年2月、弁護士、公認会計士及び不動産鑑定士の3人で構成する「不動産売却等に関する第三者検討委員会」を日本郵政の取締役兼代表執行役社長の諮問機関として設置した。この委員会では、かんぽの宿等の事業譲渡を含む、過去の不動産の売却手続を検証して、今後の売却・譲渡に関して考え方の整理や具体的なルール整備に向けた指針を示すこととした。

同委員会は全9回の会合が開催され、同年5月29日、報告書を取りまとめ日本郵政に報告したが、その要旨は以下のとおりである。

〔1〕 減損会計の適用について

採算性に乏しいかんぽの宿等が、減損の兆候が生じている資産グループに該当したため、減損損失の計上が必要になったものである。

〔2〕 公社時代のバルク売却について

転売については、特段の制限を行っていなかったが、公的資産の売却であり直ちに転売することによって巨額の利益を得るような事例が発生すれば強く批判されるリスクがあったのだから、より慎重な考慮が必要であった。

18年度バルク売却において1,000円や1万円で売却したと誤解された11物件について検証を行った結果、転売価格が判明している社宅等物件の中で転売価格が鑑定評価を上回っているものはなかった。

バルク売却において、公社としては、適正な鑑定評価を得て簿価を決定したので、簿価の合算額を最低価格として競争入札に付したことが不適切とはいえない。ただし、鑑定評価額が買い手の評価と大きくかい離する例があったことを考えると、鑑定評価の前提条件を精査するなど、より適正な売却価格が設定できないか改めて検討するように努めるべきであった。

〔3〕 今回のかんぽの宿等の譲渡について

かんぽの宿等の譲渡先選定手続には、ホームページによる告知のタイトルが不動産の単純売却のための競争入札と誤解されるおそれがあったこと、事業譲渡の際に準拠するべき具体的な規定の定めがなかったことなどの問題があった。

メリルリンチ日本証券株式会社から助言を受けた際に、本件譲渡を中止するか、条件変更をして続行するかについて、少なくとも経営会議で十分な協議をした上で、重要事項として取締役会への報告がなされるべきであった。

世田谷レクセンターを譲渡物件から外したこと自体が著しく不合理であったとはいえない。

事業譲渡価格に関して、鑑定評価の手法や減損会計に問題があった、あるいは、当初投資額や固定資産評価額を基準とすることが適切であるとは考えないものの、これらと大きなかい離があることに対しては一定の説明責任を踏まえた整理が必要であった。

〔4〕 提言

不動産の処分等を行う際には、処分等の時期、処分手法のいずれを採用するかなどについては、経済合理性、緊急性等を考慮し、権限者等が、十分に比較考量がなされた資料に基づき、意思決定を行わなければならない。

処分手法に応じて最も適切な手続を選択すべきであるが、いずれの場合においても、透明性、公平性が疑われることのないよう措置を講じなければならない。

(4) 総務大臣の業務改善命令に対して日本郵政が講じた措置

日本郵政は、21年6月24日、上記第三者検討委員会からの報告の内容等を踏まえた上で、同年4月の総務大臣からの改善命令に対して「日本郵政株式会社法第14条第2項に基づく監督上の命令により講じた措置に関する報告」を提出し、その中で指摘事項に関する日本郵政としての認識及び具体的な改善・是正措置等を報告している。措置の主な内容は、以下のとおりである。

〔1〕 公社から承継した不動産が国民共有の財産という認識に立って、売却の方法(一括・個別、不動産売却・事業売却等)、時期、選定手続(一般競争入札、企画コンペ方式等)の検討に当たっては、公共性、経済合理性、売却条件の重要性等を十分に比較考量の上、判断する。

〔2〕 売却手続を開始するに当たっては、売却理由、売却方法等について、地方公共団体に書面による通知を義務化し、必要に応じて事前説明を行うなど、理解を得るように努める。また、当該不動産の周囲の状況、地域社会の要望等を踏まえ、必要に応じて取引制限等(転売禁止、用途制限、雇用維持条件の付与等)の措置を行う。

〔3〕 不動産鑑定評価額又は当該不動産の簿価のいずれか低い方をベースとした最低売却価格を設定し、売却見込みの金額がこの基準未満となった場合には、原則手続を中止する。また、鑑定評価の実施に当たっては、鑑定評価額が市場価格と大きくかい離することのないよう、鑑定評価の条件の設定等に留意する。

〔4〕 最低売却価格とは別に、可能な限り高い価格での売却となるよう、市場環境を勘案し、売却可能と見込まれる価格基準(目標価格)についても設定する。ただし、目標価格の設定が困難な場合は、最低売却価格を目標価格とする。また、売却見込みの金額が最低売却価格かつ目標価格未満となった場合は、手続の継続又は中止の経営判断を適切に行う。

〔5〕 不動産売却等の手続等の実施に当たっては、公平性及び透明性の確保の観点から、購入希望者に対して、原則、対象不動産に関する情報や契約先の要件について、情報開示を行う。

〔6〕 契約先の選定に当たっては、評価基準をあらかじめ書面により定めておく。また、契約先の選定のための評価に当たっては、その評価者の中立性を確保する。

〔7〕 応募者の資格要件の確認、資本及び人的関係の把握等により、競争性を確保する。

〔8〕 取引に関する打合せなどについては、手続の透明性、公平性の確保に加え、内部牽制としての検証を可能とするよう協議等の内容を記録の上保存する。

〔9〕 不動産を伴う事業の譲渡における企画コンペ方式による契約先選定手続等の規定を整備する。

〔10〕 不動産売却等手続が、検討プロセスを含め適切かつ妥当に行われているかについて検証を行う不動産売却等審査会(執行役等を構成員とする。)を設置する。

〔11〕 不動産売却等における重要事項について、十分な情報に基づいて経営層が意思決定を行うことができるよう、不動産売却等審査会における検証結果等の経営層への報告ルールを定めるなど、経営層の関与を強め、企業統治を強化する。

そして、日本郵政は上記の改善・是正措置を講ずるため、社内規程等の整備を行い、同年7月1日から施行することとした。

会計検査院は、検査の要請を受けた項目について、正確性、合規性、経済性、効率性等の観点から、施設の運営管理は経済的、効率的に行われているか、減損会計の適用等による資産の評価及びその手続は適切に行われているか、不動産売却における予定価格の算定及び契約事務は適切に行われ、公正性、競争性及び透明性が確保されているか、また、日本郵政が締結したオリックス社との株式譲渡契約の内容、契約手続及び契約価格は適切かなどに着眼して検査を実施した。

検査は、総務省、日本郵政から調書及び報告を徴して、施設の運営状況、減損会計の実施状況、契約の実施状況等を専門家の意見も踏まえて分析するとともに、総務省、日本郵政本社及び地方組織において売却施設の現地等を含め会計実地検査を行った。また、これらの検査を補完するため、日本郵政がかんぽの宿等の処分方針の検討業務を委託した株式会社日本政策投資銀行(以下「政投銀」という。)、株式譲渡契約のアドバイザリー業務を委託したメリルリンチ日本証券株式会社(以下「メリル社」という。)等についても会計実地検査を行った。

会計実地検査の人日数及び検査箇所は、次のとおりである。

・実地検査人日数 201人日

・実地検査箇所 26か所

・調査箇所 売却施設等の現地54か所

| 機関 | 検査箇所 | 箇所数 |

| 総務省 | 本省 | 1 |

| 日本郵政 | 本社 | 1 |

| 地方組織 (ファシリティセンター) |

7 | |

| かんぽの宿等 | 14 | |

| その他 | 政投銀 メリル社 独立行政法人年金・健康保険福祉施設整理機構 |

3 |

| 計 | 26 | |