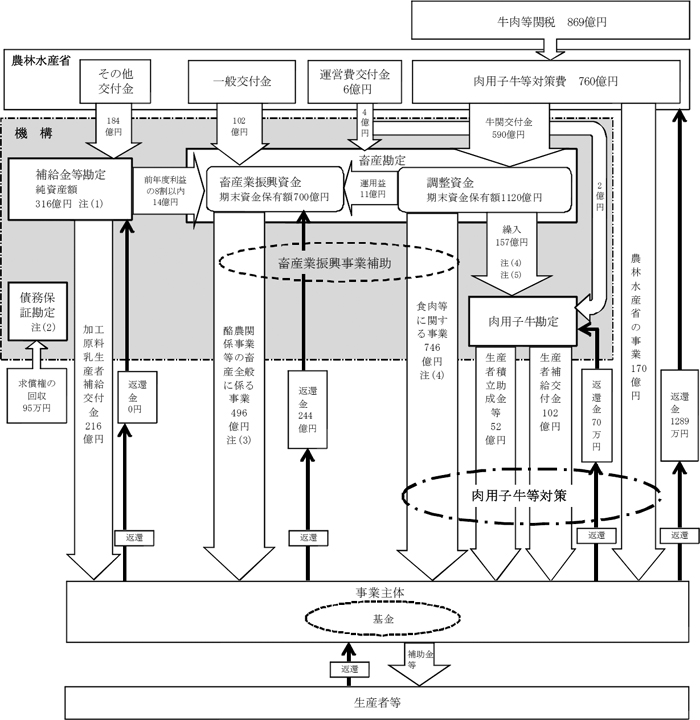

| 注(1) |

補給金等勘定では、加工原料乳生産者補給金等暫定措置法(昭和40年法律第112号)に基づき行っている加工原料乳についての生産者補給交付金の交付等の業務に係る経理が行われている。 |

| 注(2) |

債務保証勘定では、機構法に基づき行っている機構法施行前の農畜産業振興事業団が締結した債務保証契約についての求償権の管理業務に係る経理が行われている。 |

| 注(3) |

その他の支出が6億円あるため、畜産業振興資金の支出額の合計は502億円になる。 |

| 注(4) |

その他の支出が3億円あるため、調整資金の支出額の合計は906億円になる。 |

| 注(5) |

肉用子牛生産者補給金業務に係る繰入額は156億円である。 |