国会からの検査要請事項に関する報告(検査要請)

在外公館の収入には、領事手数料、返納金(前渡資金の使用残額の受入れ)、不用物品売払収入等がある。このうち最も多いものは、領事手数料である。

在外公館の支出には、在外公館の事務運営等に必要な経費、外交運営に必要な経費、領事業務に必要な経費等がある。そして、これらの経費は、外務本省から在外公館の資金前渡官吏に交付する前渡資金や外務本省から取扱責任者である館長に交付する報償費により賄われている。

このうち前渡資金は、在外公館が所在国において各種経費の支払を行うための資金である。外国で支払う経費は、予決令により、その性質を問わず一律に資金の前渡が認められているため、外務省は、在外公館における支払のすべてを前渡資金により行っている。

また、報償費は、国が国の事務又は事業を円滑かつ効果的に遂行するため、当面の任務と状況に応じてその都度の判断で最も適当と認められる方法により機動的に使用するための資金である。外務省は、これを「情報収集及び諸外国との外交交渉ないし外交関係を有利に展開するため」に使用する経費としている。

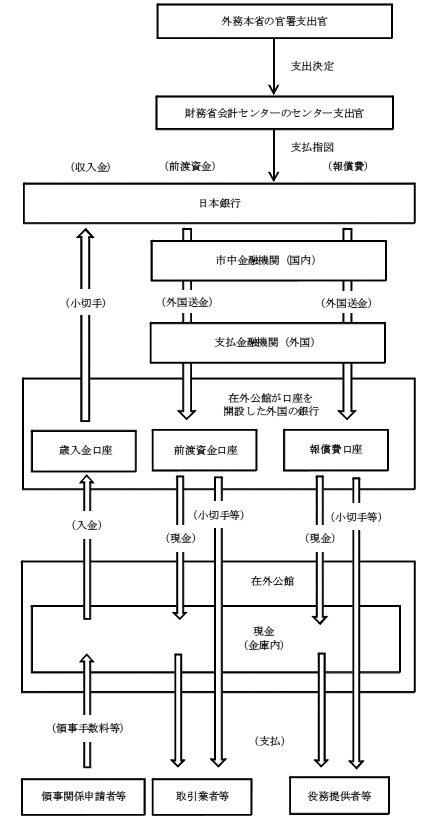

外務省は、収入金のうちの領事手数料については、出納員補助者に指名されている領事業務に関する事務処理を行う査証・領事担当者(以下「領事担当者」という。)が収納して出納員である会計担当者に引き渡し、会計担当者がこれを直ちに収入官吏に払い込むこととしている。そして、収入官吏が、収納した領事手数料をいったん手許の金庫に保管しておき、一定額に達したときなどに、在外公館が開設した収入金を取り扱う銀行口座(以下「歳入金口座」という。)へ入金して国庫(日本銀行)に払い込むこととしている。

前渡資金については、外務本省の官署支出官の支出の決定に基づき財務省のセンター支出官が日本銀行に対して支払指図を行い、この支払指図に基づき日本銀行が日本国内の市中金融機関を通じて在外公館が開設した前渡資金を取り扱う銀行口座(以下「前渡資金口座」という。)に外国送金することにより、各在外公館の資金前渡官吏に交付されている。そして、在外公館は、交付された前渡資金を前渡資金口座で保管するとともに、必要に応じて手許に現金で保管することとしている。

報償費については、外務本省の官署支出官から取扱責任者(館長)に対して交付することとしている。報償費の交付は、報償費を取り扱う銀行口座(以下「報償費口座」という。)へ前渡資金と同様に外国送金することにより行われている。会計法令上は、この送金で支出事務は終了したことになるが、取扱責任者が交付を受けた報償費は依然として公金であり、取扱責任者が報償費口座で保管している。

なお、在外公館が開設している歳入金口座、前渡資金口座及び報償費口座(以下、これらを「公金口座」という。)のほかに、各在外公館は、在外公館の運営及び外交・文化活動を円滑に行うため又は行政サービスの向上等を図るため、公金以外の資金を取り扱わざるを得ないとして、公金口座以外の銀行口座(以下「非公金口座」という。)を開設している。非公金口座には、在外公館分と職員個人分の付加価値税の還付金が一括して支払われる場合に一時的に受け入れて振り分けるための口座、邦人援護業務の一環として日本国内の家族等から送金された資金を取り扱うための口座等がある。

在外公館で取り扱う主な資金の受入れ及び保管の流れは、図表2-1のとおりである。

図表2-1 主な資金の受入れ及び保管の流れ

| 注(1) | 在外公館によっては、第三国に開設した公金口座に資金を受け入れている場合がある。 |

| 注(2) | 在外公館が収納した収入金は、日本銀行を受取人とする小切手を振り出して、これを外務本省で取りまとめた後、日本銀行に払い込まれる。 |

予決令により、出納官吏及び出納員は、現金出納簿を備えて、現金の出納を登記しなければならないとされている。このため、在外公館の収入官吏は、収入金現金出納簿を備えて、収納の都度これを登記することとしている。また、出納員は、現金出納簿を備えて、領事手数料の出納状況を登記することとしている。さらに、資金前渡官吏は、前渡資金現金出納簿を備えて、前渡資金の出納状況を日付順に、預金・現金の別に登記することとしている。そして、資金前渡官吏は、前渡資金の科目ごとの出納状況を明らかにするため、補助帳簿として前渡資金総括執行管理簿等を備えて、前渡資金の管理に役立てることとしている。

また、報償費の取扱責任者は、報償費の出納状況を明らかにした帳簿を備えて、受入れ及び支払の都度これを記録することとしている。

在外公館の前渡資金及び報償費は、前記のとおり、日本銀行により市中金融機関を通じて在外公館の前渡資金口座及び報償費口座に外国送金されている。

外国送金に係る送金手数料は、送金手続を行う日本銀行が負担しており、その額はおおむね送金額の多寡にかかわらず1件当たり約2,400円(注2-1)である。

前渡資金及び報償費の外国送金には、庁中常用の雑費、旅費等常時の費用を支払うために四半期に一度行う定期配賦のほか、館用車の購入等随時の費用を支払うために在外公館からの申請(以下「りん請」という。)を受けて行う臨時配賦があり、外務本省は、いずれの配賦も予算の項別に分けて在外公館に送金している。20、21両年度に全在外公館(20年度末209公館、21年度末211公館)に配賦した件数は、図表2-2のとおり、20年度21,303件、21年度20,708件に上っている。これらの送金に要した日本銀行の費用は、会計検査院の試算によると、20年度約5100万円、21年度約4900万円と多額に上っていた。

図表2-2 配賦の種類別の件数(平成20、21両年度)

(単位:件)

| 年度 | 定期配賦 | 臨時配賦 | 計 |

| 20 | 2,707 | 18,596 | 21,303 |

| 21 | 2,413 | 18,295 | 20,708 |

このように、外務本省は、臨時配賦を同一の在外公館に対して頻繁に行っており、これらの中には1件当たりの送金額が1万円以下の少額のものが、図表2-3のとおり、20年度539件、21年度647件あり、1,000円以下の更に少額のものが、20年度25件、21年度26件あった。

図表2-3 臨時配賦に係る少額送金の状況(平成20、21両年度)

(単位:件)

| 臨時配賦額 | 1,000円以下 | 1,001円 〜5,000円

|

5,001円 〜10,000円

|

計 | |

| うち2,400円以下 | |||||

| 20年度 | 25 | 204 | 310 | 539 | 76 |

| 21年度 | 26 | 239 | 382 | 647 | 106 |

臨時配賦に係る送金手続は、在外公館から送金依頼のりん請を受けた後、外務本省で内容を精査した上で、原則として週に2回設定している送金日のうち直近の日に行われている。しかし、この送金手続は、1件当たりの送金額、在外公館の資金の残額等は考慮されずに在外公館のりん請により順次行われていた。

外務省は、会計検査院の会計実地検査時の指摘により、22年8月に、日本銀行が負担している送金手数料の削減及び送金事務の簡素化の観点から、送金手続を緊急の場合を除き原則として週に1回とするなど、可能な限りまとめて送金することにした。

在外公館は、収入金、前渡資金及び報償費を区分して管理する必要があるとして、前記のとおり、これらを保管するための公金口座をそれぞれ開設している。

在外公館によっては、これらの公金口座を複数開設している。特に、前渡資金については、庁費等を経費の項目ごとに分けた方が在外公館の業務運営を効率的に行えること、又は、安全性を確保するためには所在国の銀行でなく第三国のより信用力の高い銀行にも口座を開設して保管する必要があることなどの理由により、前渡資金口座を複数開設している在外公館が、検査した51公館のうち33公館(注2-2)あった。

また、非公金口座を開設している在外公館が、検査した51公館のうち32公館(注2-3)あり、外務省は、ガイドラインを定めて、非公金口座を公金口座に準じて適正かつ適切に取り扱うこととしている。

| (注2-2) | 33公館 インド、インドネシア、シンガポール、スリランカ、タイ、大韓民国、中華人民共和国、バングラデシュ、オーストラリア、アメリカ合衆国、パラグアイ、ブラジル、メキシコ、英国、ドイツ、フランス、ロシア、シリア、エジプト、ケニア、セネガル各大使館、チェンナイ、上海、香港、シドニー、ブリスベン、ニューヨーク、サンパウロ、マナウス、リオデジャネイロ、ドバイ各総領事館、国際連合、在ジュネーブ国際機関両代表部

|

| (注2-3) | 32公館 インド、インドネシア、シンガポール、スリランカ、タイ、大韓民国、中華人民共和国、バングラデシュ、オーストラリア、アメリカ合衆国、メキシコ、イタリア、英国、オーストリア、オランダ、スペイン、ドイツ、フランス、ロシア、エジプト各大使館、チェンナイ、上海、香港、シドニー、ブリスベン、シカゴ、ニューヨーク、ロサンゼルス、リオデジャネイロ、ドバイ各総領事館、国際連合、在ウィーン国際機関両代表部

|

出納官吏及び出納員は、出納官吏事務規程(昭和22年大蔵省令第95号)により、その取扱いに係る現金を私金と混同してはならないとされている。これは、公金と職員の私金等公金以外の現金とが混同すると、公金として管理すべき現金の範囲が明確にならず帳簿金庫検査の際に現金の残高確認が行えなくなるなど、公金の適正な管理に支障を来すおそれがあるためである。

しかし、検査した51公館のうち4公館(注2-4)は、領事担当者が領事手数料を収納する際、申請者の手許に高額紙幣しかなかったことなどを理由として、私金から釣銭を支払っていた。その結果、国が申請者から領収した領事手数料と領事担当者等が支払った釣銭に相当する私金が申請者から領収した高額紙幣という形で一体となって保管されることとなり、一時的ではあるものの公金と私金を混同することになっていた。

また、検査した51公館のうち22公館(注2-5)は、職員に貸与している公務連絡用の携帯電話(以下「公用携帯電話」という。)の私用通話分の料金(以下「私用電話料金」という。)を電話会社の都合により公金負担分と合わせて一括して支払う必要があるとして、料金が決済されるまでの間、公金を預託している前渡資金口座に入金したままにして公金と私金を混同していた(公用携帯電話の私的な使用については、後述第2の4(2)ケ(イ)参照)。

| (注2-4) | 4公館 タイ、オーストリア、ドイツ、フィンランド各大使館

|

| (注2-5) | 22公館 インドネシア、タイ、中華人民共和国、バングラデシュ、オランダ、スペイン、ドイツ、バチカン、フランス、ベルギー、ロシア、エジプト、ケニア、セネガル各大使館、上海、サンパウロ、リオデジャネイロ、フランクフルト各総領事館、軍縮会議、経済協力開発機構、国際連合教育科学文化機関、欧州連合各代表部

|

予決令により、毎年3月31日及び出納官吏の交替時に、検査員(出納官吏の直近下位の職員、出納官吏の交替時は後任の出納官吏)は、帳簿金庫検査を実施することとされている。この帳簿金庫検査は、出納官吏の保管現金の状況を実地に確認するとともに、出納保管が適正に行われているか調査することなどを目的とするものである。しかし、検査した51公館のうち2公館(注2-6)は、帳簿金庫検査において検査員自らが手許保管現金を確認していなかった。