国会からの検査要請事項に関する報告(検査要請)

在外公館の収入の科目には、(項)国有財産売払収入、(項)許可及手数料、(項)弁償及返納金等がある。全在外公館の20年度の収入の状況は、図表3-1のとおりである。

図表3-1 在外公館の収入の状況(平成20年度)

(単位:千円、%)

| 部・款・項・目 | 収入(収納済歳入額) | 割合 | |||

| 政府資産整理収入 | 273,176 | 2.3 | |||

| 国有財産処分収入 | 273,176 | 2.3 | |||

| 国有財産売払収入 | 273,176 | 2.3 | |||

| 土地売払代 | 54,944 | 0.5 | |||

| 建物売払代 | 218,232 | 1.8 | |||

| 雑収入 | 11,743,124 | 97.7 | |||

| 国有財産利用収入 | 3,868,681 | 32.2 | |||

| 国有財産貸付収入 | 4,995 | 0.0 | |||

| 建物及物件貸付料 | 4,995 | 0.0 | |||

| 利子収入 | 3,863,685 | 32.2 | |||

| 預託金利子収入 | (注) 3,863,685 | 32.2 | |||

| 諸収入 | 7,874,442 | 65.5 | |||

| 許可及手数料 | 5,204,685 | 43.3 | |||

| 手数料 | 5,204,685 | 43.3 | |||

| 弁償及返納金 | 2,202,615 | 18.3 | |||

| 弁償及違約金 | 19,294 | 0.2 | |||

| 返納金 | 2,183,321 | 18.2 | |||

| 物品売払収入 | 59,184 | 0.5 | |||

| 不用物品売払代 | 59,184 | 0.5 | |||

| 雑入 | 407,957 | 3.4 | |||

| 小切手支払未済金収入 | 111 | 0.0 | |||

| 延滞金 | 6 | 0.0 | |||

| 雑収 | 407,838 | 3.4 | |||

| 計 | 12,016,301 | 100.0 | |||

(項)国有財産売払収入は、在外公館が管理する国有財産等を処分したときに生ずるものであり、(項)許可及手数料は、領事手数料収入である。また、(項)弁償及返納金は、前年度に資金前渡官吏に交付した前渡資金の使用残額の受入れ等である。

検査した51公館の20年度の収入は、図表3-2のとおりである。

図表3-2 51公館の収入の状況(平成20年度)

(単位:千円、%)

| 部・款・項・目 | 収入(収納済歳入額) | 割合 | |||

| 雑収入 | 4,440,012 | 100.0 | |||

| 国有財産利用収入 | 7,744 | 0.2 | |||

| 国有財産貸付収入 | 1,086 | 0.0 | |||

| 建物及物件貸付料 | 1,086 | 0.0 | |||

| 利子収入 | 6,657 | 0.1 | |||

| 預託金利子収入 | 6,657 | 0.1 | |||

| 諸収入 | 4,432,268 | 99.8 | |||

| 許可及手数料 | 3,451,074 | 77.7 | |||

| 手数料 | 3,451,074 | 77.7 | |||

| 弁償及返納金 | 955,940 | 21.5 | |||

| 返納金 | 955,940 | 21.5 | |||

| 物品売払収入 | 17,939 | 0.4 | |||

| 不用物品売払代 | 17,939 | 0.4 | |||

| 雑入 | 7,314 | 0.2 | |||

| 小切手支払未済金収入 | 105 | 0.0 | |||

| 延滞金 | 2 | 0.0 | |||

| 雑収 | 7,207 | 0.2 | |||

| 計 | 4,440,012 | 100.0 | |||

収入のうち主なものは、(項)許可及手数料(77.7%)及び弁償及返納金(21.5%)である。(項)許可及手数料は全額が領事手数料であり、(項)弁償及返納金は、前年度の前渡資金等の使用残額の受入れ、付加価値税の還付金等である。

上記の51公館の収入を大使館、総領事館及び政府代表部の別にみると、図表3-3のとおりであり、大使館及び総領事館は(項)許可及手数料が最も多いが、政府代表部は旅券等の発給等業務を行っていないため領事手数料収入はなく(項)弁償及返納金が最も多い。

図表3-3 51公館の大使館、総領事館及び政府代表部別の収入の状況(平成20年度)

(単位:千円)

| 項・目 | 大使館(29公館) | 総領事館(15公館) | 政府代表部(7公館) | |

| 国有財産貸付収入 | 1,021 | - | 65 | |

| 建物及物件貸付料 | 1,021 | - | 65 | |

| 利子収入 | 4,284 | 1,949 | 423 | |

| 預託金利子収入 | 4,284 | 1,949 | 423 | |

| 許可及手数料 | 1,922,125 | 1,521,821 | 7,126 | |

| 手数料 | 1,922,125 | 1,521,821 | (注) 7,126 | |

| 弁償及返納金 | 543,880 | 206,249 | 205,810 | |

| 返納金 | 543,880 | 206,249 | 205,810 | |

| 物品売払収入 | 15,017 | 2,889 | 32 | |

| 不用物品売払代 | 15,017 | 2,889 | 32 | |

| 雑入 | 3,731 | 3,577 | 4 | |

| 小切手支払未済金収入 | 105 | - | - | |

| 延滞金 | 1 | 0 | - | |

| 雑収 | 3,625 | 3,577 | 4 | |

| 計 | 2,490,060 | 1,736,488 | 213,463 | |

(ア) 領事手数料に係る会計処理の手続等

上記のとおり、在外公館の収入は、領事手数料が多くを占めている。外務省は、在外公館が領事手数料の出納保管事務を行うに当たり、会計担当者を出納員に任命し、領事業務に関する事務処理を行う領事担当者を出納員補助者に指名している。領事担当者は、旅券等の発給等により領事手数料を収納すると、毎日これを取りまとめて出納員である会計担当者に引き渡すこととしている。会計担当者は、当該領事手数料を保管するとともに収入官吏及び歳入徴収官に報告することとしている。また、会計担当者は、旅券等の発給等に使用する収入金領収証の冊子(1冊100枚綴り)を管理して、必要の都度、使用済みの冊子と引換えに領事担当者に引き渡すこととしている。そして、冊子を引き渡す際に、収入金領収証の頁ごとに各会計年度の開始日を起点とする一連番号を付することとしている。さらに、会計担当者は、使用済みの収入金領収証を所定の保存期間(5年)が満了するまで保管することとしている。

収入金領収証の管理について検査したところ、検査した51公館のうち一部の公館において、以下のような事態があった。

a 受払簿を作成していなかったもの

会計担当者は、管理している未使用の収入金領収証について、無断で持ち出されると不正に使用される危険があるばかりでなく収納件数・金額の確認が困難になるため、受払簿を作成するなどして適切に管理する必要がある。しかし、前記のとおり、12公館(注3-1)の会計担当者は、外務本省が受払簿を作成して管理するよう指導を徹底していないことなどから、受払簿による管理を行っていなかった。

b 収入金領収証を引き渡す際に一連番号を付していなかったもの

会計担当者は、前記のとおり、収入金領収証を領事担当者に引き渡す際には、冊子の一部が抜き取られると不正に使用される危険があることなどから、一連番号を付することとされている。しかし、4公館(注3-2)の会計担当者は、収入金領収証に一連番号を付していなかったり、正しく付していなかったりしていた。

会計担当者は、前記のとおり、収入金領収証を領事担当者に引き渡す際には、使用済みの冊子と引換えにするとともに、一連番号を付することとされている。また、使用済みの収入金領収証を所定の保存期間が満了するまで保管することとされている。

しかし、これらが適正に行われていなかったことに加えて、受払簿が作成されていなかったことなどから、パラグアイ大使館において、領事手数料の収納事務の一部を処理している現地職員が、領事担当者の監督下で旅券等を作成、交付する事務に従事中、使用している収入金領収証とは別の冊子を入手したり、未使用の頁の残っている使用済みの冊子を使用したりして、20年3月から22年1月までの間に、旅券等の交付を受けた申請者から受領した領事手数料計8643万7000ガラニ(164万余円)を領得するという事態が発生した。

在外公館及び在外公館に勤務する職員は、国際慣行に基づく相互主義の下、付加価値税等の間接税が免除されることが多い。付加価値税等の免除措置を受ける方法には、支払の都度免税カードを提示するなどして免除を受ける方法といったん支払った付加価値税等について申請により還付を受ける方法がある。

会計検査院は、前記のとおり、平成13年度決算検査報告に特定検査対象に関する検査状況として「在外公館における会計経理について」を掲記し、付加価値税の還付等について、外務省は「各在外公館における付加価値税の免除の状況を的確に把握した上で、付加価値税の免除が適切に行われるよう、各在外公館に対して一層の周知徹底を図る」必要があるとする所見を記述した。これに対して、外務省は、訓令を発するなどして、付加価値税等の免除の周知・徹底を図るなどの措置を講じている。

しかし、検査した51公館のうち4公館(注3-3)において、付加価値税の還付等を一部受けていなかったものが、20、21両年度で計74件(還付等を受けていなかった付加価値税計21万余円)あった。

在外公館の支出には、前記のとおり、在外公館の事務運営等に必要な経費、外交運営に必要な経費等に係る支出がある。主に在外公館に係る経費が計上されている(組織)在外公館の20年度の支出済額等は、図表3-4のとおりである。

図表3-4 (組織)在外公館の支出済額等(平成20年度)

(単位:千円)

| 項・目 | 支出済額 | 左のうち在外公館への交付額 | |

| (項)在外公館共通費 | 115,164,345 | 61,455,646 | |

| 職員基本給 | 8,384,775 | - | |

| 政府開発援助職員基本給 | 6,149,472 | - | |

| 職員諸手当 | 20,470,408 | 5,187,449 | |

| 政府開発援助職員諸手当 | 15,013,058 | 3,804,495 | |

| 現地補助員給与 | 10,760,413 | 10,760,413 | |

| 政府開発援助現地補助員給与 | 7,891,707 | 7,891,707 | |

| 諸謝金 | 5,899,652 | 2,956,480 | |

| 政府開発援助諸謝金 | 4,325,342 | 2,166,812 | |

| 報償費 | 1,741,528 | 1,623,513 | |

| 褒賞品費 | 667 | - | |

| 政府開発援助褒賞品費 | 489 | - | |

| 在外職員旅費 | 1,453,084 | 949,191 | |

| 政府開発援助在外職員旅費 | 1,065,698 | 696,142 | |

| 赴任帰朝旅費 | 2,422,304 | - | |

| 政府開発援助赴任帰朝旅費 | 1,776,519 | - | |

| 庁費 | 3,624,083 | 3,139,091 | |

| 政府開発援助庁費 | 2,658,003 | 2,302,309 | |

| 情報処理業務庁費 | 163,723 | 163,694 | |

| 政府開発援助情報処理業務庁費 | 120,082 | 120,060 | |

| 在外公館連絡庁費 | 1,490,794 | 1,204,316 | |

| 政府開発援助在外公館連絡庁費 | 1,093,354 | 883,250 | |

| 在外公館交流諸費 | 723,710 | 719,641 | |

| 政府開発援助在外公館交流諸費 | 530,769 | 527,784 | |

| 車両購入費 | 177,033 | 141,485 | |

| 政府開発援助車両購入費 | 129,837 | 103,765 | |

| 在外公館設備整備費 | 823,592 | 785,480 | |

| 政府開発援助在外公館設備整備費 | 604,022 | 576,071 | |

| 在外公館等借料 | 8,346,564 | 8,014,183 | |

| 政府開発援助在外公館等借料 | 6,121,398 | 5,877,629 | |

| 各所修繕 | 337,797 | 337,797 | |

| 政府開発援助各所修繕 | 247,743 | 247,743 | |

| 公共施設等維持管理運営費 | 123,702 | - | |

| 政府開発援助公共施設等維持管理運営費 | 90,924 | - | |

| 医薬品等買上費 | 73,443 | 2,614 | |

| 政府開発援助医薬品等買上費 | 53,872 | 1,926 | |

| 交際費 | 158,514 | 156,105 | |

| 政府開発援助交際費 | 116,255 | 114,488 | |

| (項)在外公館施設費 | 6,340,277 | 5,824,258 | |

| (項)地域別外交費 | 626,434 | 625,255 | |

| (項)分野別外交費 | 194,067 | 194,067 | |

| (項)広報文化交流及報道対策費 | 925,984 | 924,507 | |

| (項)領事政策費 | 3,715,821 | 2,885,047 | |

| (項)経済協力費 | 975,082 | 975,082 | |

| 計 | 127,942,013 | 72,883,865 | |

このうち、外務本省が執行しているもので額が多いものは、(項)在外公館共通費の(目)職員基本給及び(目)政府開発援助職員基本給並びに(目)職員諸手当及び(目)政府開発援助職員諸手当である。これらは、外務本省が在外公館の職員に対して俸給、在勤手当等を支給するために執行しているものである。そして、在外公館が執行しているもので額が多いものは、(項)在外公館共通費の(目)現地補助員給与及び(目)政府開発援助現地補助員給与並びに(目)在外公館等借料及び(目)政府開発援助在外公館等借料である。これらは、在外公館が現地職員に対して支給する給与、事務所及び公邸の借料等の支払のために執行しているものである。

(組織)在外公館の各(項)の内容は、図表3-5のとおりである。

| 図表3-5 (組織)在外公館の各(項)の内容 | ||||||||||||||||

|

(組織)在外公館の支出済額の大部分を占める(項)在外公館共通費のうち、主な(目)の内容は、図表3-6のとおりである。

| 図表3-6 (項)在外公館共通費の主な(目)の内容 | ||||||||||||||||||||||||||

|

(組織)在外公館の支出済額のうち、検査した51公館に交付された前渡資金等の20年度の支払額は、図表3-7のとおりである。

図表3-7 51公館の支払額の状況(平成20年度)

(単位:千円、%)

| 項・目 | 支払額 | 割合 | |

| (項)在外公館共通費 | 28,710,798 | 84.4 | |

| 職員諸手当 | 2,973,293 | 8.7 | |

| 政府開発援助職員諸手当 | 2,180,621 | 6.4 | |

| 現地補助員給与 | 5,719,386 | 16.8 | |

| 政府開発援助現地補助員給与 | 4,194,612 | 12.3 | |

| 諸謝金 | 922,678 | 2.7 | |

| 政府開発援助諸謝金 | 675,707 | 2.0 | |

| 報償費 | 818,730 | 2.4 | |

| 在外職員旅費 | 322,165 | 0.9 | |

| 政府開発援助在外職員旅費 | 236,276 | 0.7 | |

| 庁費 | 1,445,102 | 4.2 | |

| 政府開発援助庁費 | 1,059,995 | 3.1 | |

| 情報処理業務庁費 | 78,935 | 0.2 | |

| 政府開発援助情報処理業務庁費 | 57,892 | 0.2 | |

| 在外公館連絡庁費 | 485,714 | 1.4 | |

| 政府開発援助在外公館連絡庁費 | 356,225 | 1.0 | |

| 在外公館交流諸費 | 348,863 | 1.0 | |

| 政府開発援助在外公館交流諸費 | 255,858 | 0.8 | |

| 車両購入費 | 106,086 | 0.3 | |

| 政府開発援助車両購入費 | 77,804 | 0.2 | |

| 在外公館設備整備費 | 172,398 | 0.5 | |

| 政府開発援助在外公館設備整備費 | 126,438 | 0.4 | |

| 在外公館等借料 | 3,343,771 | 9.8 | |

| 政府開発援助在外公館等借料 | 2,452,329 | 7.2 | |

| 各所修繕 | 120,311 | 0.4 | |

| 政府開発援助各所修繕 | 88,236 | 0.3 | |

| 医薬品等買上費 | 495 | 0.0 | |

| 政府開発援助医薬品等買上費 | 358 | 0.0 | |

| 交際費 | 52,214 | 0.2 | |

| 政府開発援助交際費 | 38,294 | 0.1 | |

| (項)在外公館施設費 | 2,198,533 | 6.5 | |

| (項)地域別外交費 | 559,210 | 1.6 | |

| (項)分野別外交費 | 125,267 | 0.4 | |

| (項)広報文化交流及報道対策費 | 544,039 | 1.6 | |

| (項)領事政策費 | 1,709,180 | 5.0 | |

| (項)経済協力費 | 180,907 | 0.5 | |

| 計 | 34,027,937 | 100.0 | |

検査した51公館における支払額の大部分は(項)在外公館共通費が占めており(84.4%)、主なものは、人件費である(目)職員諸手当(8.7%)及び(目)政府開発援助職員諸手当(6.4%)並びに(目)現地補助員給与(16.8%)及び(目)政府開発援助現地補助員給与(12.3%)である。次に、(目)在外公館等借料(9.8%)及び(目)政府開発援助在外公館等借料(7.2%)、在外公館の事務所及び公邸の庁用諸雑費等(光熱水料、事務用品、複写機借料、清掃費、警備関係対策費等)の支払を行う(目)庁費(4.2%)及び(目)政府開発援助庁費(3.1%)である。

(ア) 契約全般の状況

各在外公館は、その業務を遂行するために多くの契約を締結して、外務本省から交付された前渡資金により支払を行っている。

検査した51公館が20年度及び21年4月から12月までに締結した契約(予定価格が200万円以上のもの。913件、支払額計190億2978万余円)を業務内容により分類すると、図表3-8のとおりになる。

図表3-8 業務内容別の契約件数及び支払額(平成20、21両年度)

(単位:件、千円)

| 業務内容 | 20年度 | 21年度 (4月〜12月) |

計 | |||

| 件数 | 支払額 | 件数 | 支払額 | 件数 | 支払額 | |

| 事務所、公邸等の借入れ | 66 | 5,817,846 | 67 | 4,760,997 | 133 | 10,578,843 |

| 物品の購入及び借入れ(リース) | 72 | 471,253 | 34 | 144,750 | 106 | 616,003 |

| 警備、清掃業務等の役務契約 | 184 | 1,874,336 | 161 | 1,191,865 | 345 | 3,066,201 |

| 工事請負契約 | 49 | 2,021,499 | 46 | 413,071 | 95 | 2,434,570 |

| その他の契約 | 128 | 1,327,960 | 106 | 1,006,203 | 234 | 2,334,163 |

| 計 | 499 | 11,512,896 | 414 | 7,516,889 | 913 | 19,029,785 |

各在外公館が締結する契約は、図表3-8のとおり、事務所、公邸等の借入れや警備、清掃業務等の役務契約のように毎年度継続して締結しているものが多い。

(イ) 契約方式の状況

国の契約制度は、公正かつ厳正に運用されなければならない。また、支出の原因となる契約は、その財源に国民の税金が充てられることから、予算が最も効率的に使用されるよう契約相手方の選定を適切に行う必要がある。

会計法令等によると、国の契約相手方の選定方法、すなわち契約方式には、一般競争契約、指名競争契約及び随意契約があり、機会の均等、公正性の保持及び予算の効率的使用の面から、一般競争契約が原則とされている。

随意契約によるものは、会計法第29条の3第4項の規定により、〔1〕 契約の性質又は目的が競争を許さない場合、〔2〕 緊急の必要により競争に付することができない場合及び〔3〕 競争に付することが不利と認められる場合とされている。また、同条第5項の規定により、随意契約によることができるものは、契約に係る予定価格が少額である場合や予決令第99条各号に規定する場合とされており、その中には在外公館が締結する契約のように「外国で契約するとき」(第15号)が含まれている。そして、検査した51公館が締結した契約は、「外国で契約するとき」に該当するなどとして、すべて随意契約によっていた。

随意契約によろうとするときは、予決令第99条の5の規定により、契約担当官等はあらかじめ予定価格を定めなければならないとされており、また、予決令第99条の6の規定により、なるべく2人以上の者から見積書を徴さなければならないとされている。

a 予定価格の決定について

契約担当官等は、上記のとおり、随意契約によるときであってもあらかじめ予定価格を定めなければならないとされている。これは、予算の範囲内で契約を行うという制約の下に、契約価格の適否を判断する基準額を示すために定めるものである。

しかし、検査した51公館のうち25公館(注3-4)は、全部又は一部の契約(予定価格を定めなければならなかった契約388件中245件)について、契約担当官に予定価格を定めなければならないとされていることについての認識が十分でなかったなどのため、予定価格を定めていなかった。

ドバイ総領事館(アラブ首長国連邦)は、平成20年度に締結した契約8件(契約金額3,366,672ディルハム及び1,487,000米ドル(計2億7239万余円))及び21年4月から12月までに締結した契約6件(契約金額3,667,124ディルハム(計1億0267万余円))、計14件(契約金額7,033,796ディルハム及び1,487,000米ドル(計3億7507万余円))のすべてについて、契約担当官に予定価格を定めなければならないとされていることについての認識が十分でなかったことなどのため、あらかじめ予定価格を定めていなかった。

b 見積書の徴取について

契約担当官等は、前記のとおり、随意契約によろうとするときは、なるべく2人以上の者から見積書を徴さなければならないとされている。これは、できるだけ競争原理を発揮させて、経済的な価格で契約を締結するためである。

しかし、検査した51公館のうち49公館(注3-5)は、全部又は一部の契約について随意契約を締結する際に、商慣習の違いから提出を依頼しても拒否されるなど見積書を徴することは困難であるとして、2人以上の者から見積書を徴していなかった。

なお、契約の落札率(契約金額の予定価格に対する比率をいう。以下同じ。)は、予定価格の妥当性や契約方式の特性等を考慮すれば、その高低だけをもって一律に評価できない面はあるものの、契約の競争性や予算執行の経済性及び効率性を評価する際の指標の一つになるとされており、検査した51公館が締結した前記の913件の契約のうち、予定価格を定めていた593件の落札率は平均95.8%であった。

(エ) 契約の履行確認、支払等の状況

会計法令により、国の会計年度は、毎年4月1日から翌年3月31日までとされていて、各会計年度における経費は、原則として当該年度の歳入をもって支弁しなければならないなどとされている(会計年度独立の原則)。そして、国の会計機関が契約を締結した場合は、原則として、給付の完了を確認するために必要な検査を行い、所定の検査調書を作成しなければならず、この検査調書に基づかなければ代金を支払うことができないとされている。

検査した51公館のうち一部の在外公館において、次のように、契約の履行確認、支払等に関して、会計法令等に則した処理が行われていない事態があった。

a 給付の完了の確認が十分でないもの

(a) 予決令第101条の9及び契約事務取扱規則(昭和37年大蔵省令第52号)第24条の規定により、契約担当官等は契約金額が200万円を超える場合は検査調書を作成しなければならないとされている。これは、相手方の給付が契約の内容に適合したものであるかを確認するためである。

しかし、50公館(注3-6)は、契約金額が200万円を超えている全部又は一部の契約について、契約担当官等に検査調書を作成しなければならないとされていることについての認識が十分でなかったことなどのため、検査調書を作成していなかった。

チェンナイ総領事館(インド)は、平成20年度に締結した警備委託契約等2件(契約金額2,523,624インド・ルピー、26,436米ドル(計1025万余円))及び21年4月から12月までに締結した警備委託契約等2件(契約金額3,123,720インド・ルピー、28,308米ドル(計975万余円))、計4件(契約金額5,647,344インド・ルピー、54,744米ドル(計2001万余円))のすべてについて、契約担当官等に検査調書を作成しなければならないとされていることについての認識が十分でなかったことなどのため、検査調書を作成していなかった。

(b) 契約金額が200万円以下の契約については検査調書の作成を省略できることとされているが、その場合であっても、「会計事務簡素化のための法令の実施について」(昭和55年蔵計第2252号)に基づき、給付の完了の確認を証する適宜の書面を作成したり、請求書に検査職員が検査年月日を記入の上押印したりするなどして検査の完了の事績を明らかにすることとされている。

しかし、検査した51公館のすべてにおいて、200万円以下の契約について、検査を実施したとしているものの、書面でその事績を明らかにしているものはなかった。

b 支払の手続等が適正でないもの

(a) 前記のとおり、各会計年度における経費は、その年度の歳入をもって、これを支弁しなければならないなどとされている。これは、各年度における経理を他の年度と区分して経理し、年度の経理状態を明確にするなどのためである。そして、物件の購入代価等相手方の行為の完了があった後に支払うものの会計年度は、その支払をなすべき日の属する年度とされている。

しかし、2公館(注3-7)は、会食用の酒類や事務用品等が翌年度に納入されていたのに、現年度予算から代金を支払っていた(18年度34万余円、19年度64万余円、20年度48万余円、計146万余円)。

(b) 予算は計画的に執行しなければならず、不足する場合は外務本省に資金の臨時配賦を求めるなど適切な手続をとる必要がある。

しかし、5公館(注3-8)は、原油価格の高騰に伴う物価上昇等により20年度の前渡資金((目)庁費及び(目)政府開発援助庁費)を使い切ったなどとして、21年度の前渡資金から20年度の経費を支払っていた(計788万余円)。

(オ) 契約の実施等について

検査した51公館のうち一部の在外公館において、契約の実施等に関して、次のような事態があった。

外務省は、在外公館における複写機のリース契約に係るリース料の支払については、(目)庁費及び(目)政府開発援助庁費によることとし、複写機の更新又は新規配備に係る購入費の支払については、(目)在外公館設備整備費及び(目)政府開発援助在外公館設備整備費によることとしている。また、複写機の各在外公館の配備台数は外務本省の許可事項としているので、複写機の購入・更新に際しては必ず外務本省にりん請することとしている。

そして、外務本省は、複数の在外公館からリース契約より経済的であるとして複写機の購入を要請するりん請があったことなどから、購入による調達を推・・進するために、20年度から複写機購入費の予算額を増額するとともに、20年6月から、リース期間の満了に伴いリース替えのりん請を行う場合には、経費節約・・の観点から購入による調達に改めることも検討するために、購入する場合の見積書を提出させることにした。

しかし、2公館(注3-9)は、リース期間の満了に伴うリース替えのりん請に当たり、購入する場合の見積書の提出を失念していたり、外務本省も、購入する場合の見積書を提出させて購入による調達について検討することを積極的に行わなかったりなどしたため、リース期間満了後に、引き続き割高なリース契約を締結していた(割高になっていると認められる額は計81万余円)。

ニューヨーク総領事館は、複写機について、平成21年3月9日までのリース契約の期間が満了したため、同月10日からの3年間のリース料を月額442米ドル、3年分計15,912米ドルとして業者とリース契約を締結していた。しかし、これは、同総領事館が、購入する場合の見積書を外務本省へ提出することを失念していたため購入とリースの比較検討が行われず、引き続きリース契約を締結していたものであった。同総領事館は、20年1月に同じ機種の複写機を11,200米ドルで購入しており、この購入価格により差額を計算すると、リース契約による方が購入するより4,712米ドル(49万余円)割高になっていた。

外務省は、在外公館の駐車場の借上台数については、原則として、以下の計算方法に基づいて検討することとしている。

そして、事務所の立地や公共交通機関の利便性等の特別な事情がある場合は、一般来訪者用駐車場や現地職員用駐車場も合わせて借り上げることを検討することとし、それが必要な理由を詳細に付して外務本省へりん請することとしている。

しかし、4公館(注3-10)は、自動車を所有していない職員や自動車を所有していても通勤に利用していない職員がいるのに、そのことを考慮せずに前記の算定方法に基づいて借上台数を算定して不要な駐車場の借上契約を継続していたり、義務付けられている外務本省へのりん請を行わないまま、現地職員に長期間にわたり駐車場を使用させたりしていた(借上げの必要がなかったと認められる駐車場の料金20年度324万余円、21年度285万余円、計610万余円)。

外務省は、会計検査院の会計実地検査時の指摘により、22年6月に、自動車を所有していない職員等を考慮した「実員数」により借上台数を検討したり、随時利用状況を確認の上、借上台数の見直しを実施したりするよう在外公館へ指示した。

香港総領事館は、事務所の賃借に伴って事務所が入居するビルの管理会社から割り当てられた22台分の駐車場に加えて広報文化センター用として1台分の駐車場を借り上げていた。しかし、同総領事館は、駐車場計23台分のうち平成20年度は計12台分、21年度は計10台分しか使用しておらず、割り当てられた22台分の駐車場で十分足りていた。(必要でなかった広報文化センター用の駐車場料金20年度122万余円、21年度106万余円、計228万余円)。

同総領事館は、会計検査院の会計実地検査時の指摘を受けて、22年7月に広報文化センター用の駐車場の借上げを取りやめた。

物品の調達及び運用は計画的に行うべきであり、物品管理法第13条の規定により、物品管理官は、毎会計年度、予算及び事務又は事業の予定を勘案して、物品の管理に関する計画を定め、その管理する物品の効率的な供用を図ることとされている。

しかし、3公館(注3-11)は、年度末に、不要不急と認められる事務用品、酒類等を多量に購入していた(20年度購入費計300万余円)。

ロシア大使館は、大使館の事務所及び大使公邸を賃借して使用していたが、19年3月に、事務所を別の地区に移転したため、その後は公邸のみを使用している(事態の詳細については、後述第2の4(1)オ参照)。同大使館は、事務所の移転前は、事務所及び公邸の固定電話の通話等に係る契約を用途に応じて複数の電話会社と締結していた。そして、事務所移転後は、電話番号の数を減らすなどした上でこれらの契約を継続していた。

しかし、同大使館は、事務所移転後の公邸の電話契約について、固定電話の使用状況に応じた適切なものとするよう見直していなかったことなどのため、通話実績に比べて著しく高額な料金を支払っていた(19年度から21年度までに節減できた電話料金計1086万余円)。

同大使館は、会計検査院の会計実地検査時の指摘により、公邸の電話契約が適切なものとなるよう見直しを行い、22年6月に上記契約の一部を解約するなどの措置を講じた。

外務省は、在外公館の職員等が、公務を遂行する上で必要不可欠な会食を行う場合は、国費により会食費を負担することができることとしている。

在外公館の職員は、所在国関係者、外交団、邦人関係者等と意見交換、儀礼的・社交的な交際等を目的として会食(レセプション等を含む。)を行っており、在外公館は、これらの会食費をその目的等に応じた予算科目から支払っている。

予算科目ごとに会食の主な目的を整理すると、図表3-9のとおりになる。

| 図表3-9 予算科目別の会食の主な目的 | ||||||||||

|

||||||||||

外務省は、職員が会食を行う場合、各会食の担当者が、事前に会食の目的、日時、場所、出席者、所要見込額等を記入した会食決裁書を起案して、会計担当者及び出納官吏を経由して館長の決裁を得ることとしている。会食の所要見込額の基礎になる会食の単価については、予算管理上の目的等から、現地の事情を踏まえて、各在外公館がそれぞれ設定することとしている(外務本省が単価を設定しているレセプション等の会食を除く。)。

会食を行った職員は、レストラン等の請求書等を会計担当者に提出し、会計担当者は、提出された請求書等の内容を確認して、出納官吏の決裁を得た後、レストラン等に会食費を支払うこととしている。なお、現地の商慣習又はレストラン等の都合により、在外公館が請求書に基づきレストラン等へ直接支払うことができないなどやむを得ない場合は、会食を行った職員は、レストラン等へ立て替えて支払い、可能な限り請求内容を示す明細書等の書類を領収証書に添付して会計担当者に提出して、支払を受けることとしている。

なお、外務省は、21年にドイツ大使館の職員が事前に申請した相手方が出席しなかったのに、申請どおりに会食を行ったとして会食費の支払を受けていたことが判明したこと(後述ウ)などから、経費の不適切な使用を防止するため、在外公館における会食の確認体制を強化するとともに、21年6月以降、すべての会食について、会食の主催者となった職員等は、会食の終了後、目的を達成したか、何らかの成果や効果はあったかなどについて自己評価を行い報告書を提出することとした。

(ア) 会食の件数、金額等

検査した51公館が20年度に行った在外公館の区分別の会食の件数、金額及び会食1件当たりの金額は、図表3-10のとおりである。

図表3-10 在外公館の区分別の会食の件数、金額等(平成20年度)

(単位:件、円)

| 区分 | 件数(A) | 金額(B) | 1件当たりの金額 (B/A) |

| 大使館(29公館) | 2,366 | 221,767,923 | 93,731 |

| 総領事館(15公館) | 792 | 81,220,410 | 102,551 |

| 政府代表部(7公館) | 445 | 44,031,305 | 98,946 |

| 計(51公館) | 3,603 | 347,019,638 | 96,314 |

(イ) 会食の場所

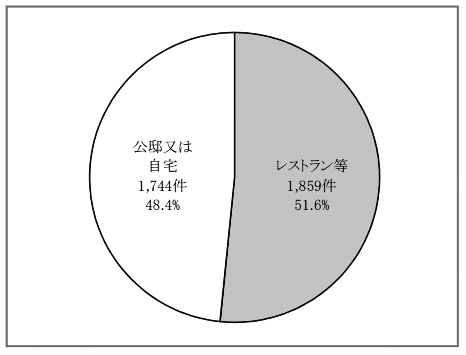

会食が行われる場所は、目的、相手方、出席者数等に応じて、館長等の公邸、職員の自宅、レストラン等が使用されている。

検査した51公館が行った20年度の会食3,603件について、行った場所をみたところ、図表3-11のとおり、レストラン等が51.6%、公邸又は自宅が48.4%であった。

図表3-11 会食の場所(平成20年度)

(ウ) 会食の出席者

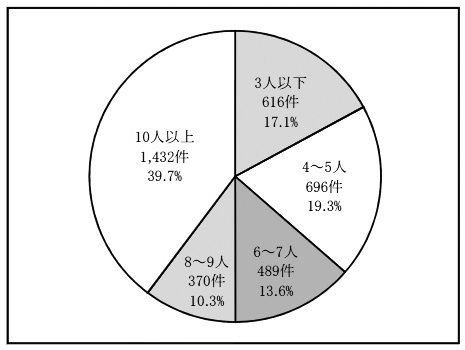

a 会食の出席者の人数

会食は、在外公館の職員が、会食の目的に応じて、所在国関係者、外交団、邦人関係者等を招待するなどして行われる。検査した51公館が行った20年度の会食3,603件の出席者(職員を含む。)の人数は、図表3-12のとおり、10人以上が1,432件で39.7%を占めていた。

図表3-12 出席者の人数(平成20年度)

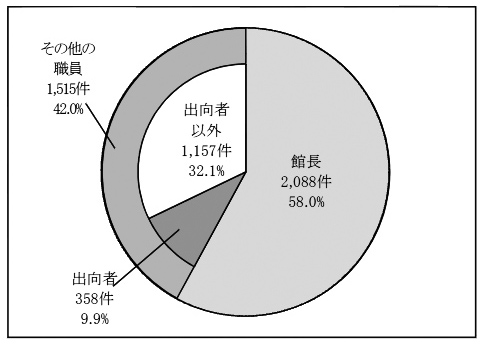

b 主催者

会食には、館長、公使、参事官、書記官等の外務公務員のほか、館長等の夫人が主催するものがある。

前記の会食3,603件の主催者をみると、図表3-13のとおり、館長が主催したものが2,088件(58.0%)あり、その他の職員が主催したものが1,515件(42.0%)あった。なお、このうち、他省庁等からの出向者が主催したものが358件(9.9%)あった。

図表3-13 会食の主催者(平成20年度)

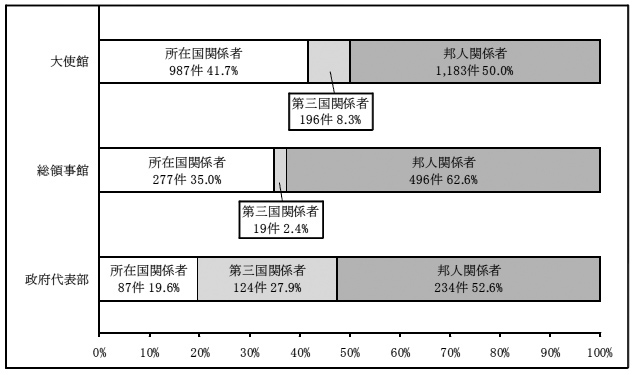

c 主賓

会食の相手方は、所在国関係者、外交団等の第三国関係者、在留邦人等の邦人関係者に大きく分類される。

大使館、総領事館及び政府代表部の別に、上記の会食3,603件の主賓をみると、図表3-14のとおりであり、いずれも邦人関係者が多いものの、大使館及び総領事館では、所在国関係者がそれぞれ987件(41.7%)、277件(35.0%)であったのに対し、政府代表部では、所在国関係者が87件(19.6%)にすぎなかった。また、政府代表部では、第三国関係者が124件(27.9%)であったのに対して、大使館及び総領事館では、それぞれ196件(8.3%)、19件(2.4%)にすぎなかった。これは、それぞれの役割の違いから、大使館及び総領事館は、館長が我が国の代表として所在国関係者と会食を行うことが多いのに対して、政府代表部は、各国の代表部の関係者と意見調整を行うことが多いことによる。

図表3-14 大使館、総領事館及び政府代表部の別の主賓(平成20年度)

(エ) 会食費の額

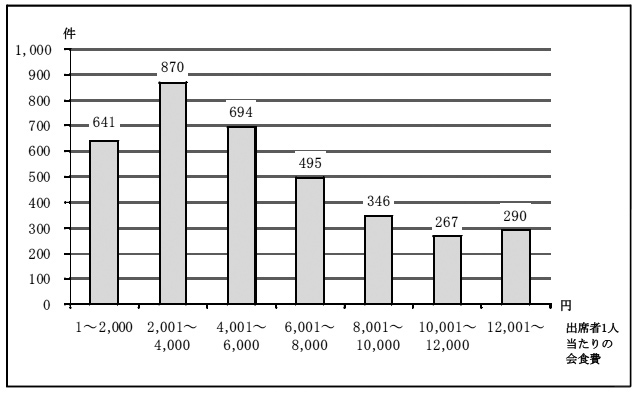

上記の会食3,603件の出席者1人当たりの会食費は、図表3-15のとおりである。

図表3-15 出席者1人当たりの会食費(平成20年度)

出席者1人当たりの会食費は、2,001〜4,000円のものが最も多く、平均は4,691円であった。

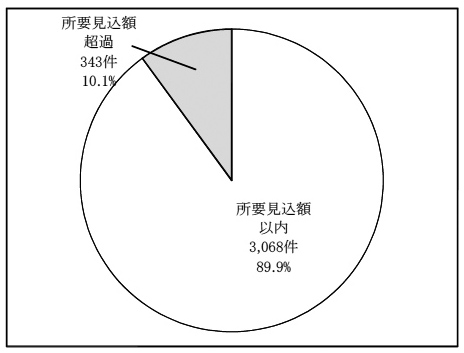

外務省は、前記のとおり、会食を行う場合は所要見込額等を記入した会食決裁書を起案して会計担当者及び出納官吏を経由して館長の決裁を得ることとしている。また、予算管理上の目的等から、会食費について所要見込額を設定している。

しかし、3,603件の会食のうち、会食決裁書に所要見込額が記入されていなかったものが192件(5.3%)あった。また、会食決裁書に所要見込額が記入されていた3,411件の会食のうち、会食決裁書の所要見込額を超過していたものが、図表3-16のとおり、343件(10.1%)あった。

図表3-16 所要見込額を超過していた会食(平成20年度)

ドイツ大使館は、21年2月に、新聞記者から、他省からの出向者である職員が日本人食品コンサルタント等と意見交換するために会食を行ったとして会食費の支払を受けているが、実際には食品コンサルタント等はその会食に出席していなかったとする指摘を受けた。そのため、同大使館は、外務本省と連絡を取りつつ、この職員が国費により行ったすべての会食に係る書類を精査するとともに、本人に聞取り調査を行った。その結果、外務省は、19年9月から20年8月までの間にこの職員が行った7件の会食(新聞記者から指摘を受けた2件を含む。)で会食決裁書等と異なる事実に基づき同大使館から会食費の支払を受けていたとして、21年4月2日付けでこの職員に厳重訓戒処分を行った。なお、同大使館は、同月に、この職員から自発的な意思に基づき7件分の会食費全額(717.9ユーロ(102,659円))の返納を受けた。

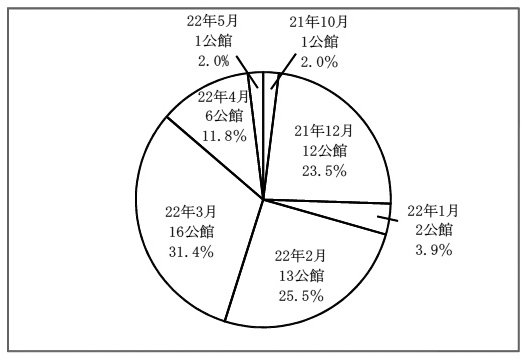

検査した51公館の20年度の前渡資金の使用残額は、6億5448万余円であった。

在外公館は、在外公館会計規程により、前渡資金の残額を不用額として翌年度の第1四半期の歳入とする手続をとることとされている。しかし、検査した51公館は、すべて第2四半期以降に歳入とする手続をとっており、図表3-17のとおり、国庫へ返納するための日本銀行への残額の払込み(以下「返納」という。)は、翌年度の第3四半期以降となっていた。このうち、3分の2以上の36公館(注3-12)は、翌年度の2月以降に返納(計4億5587万余円)していた。

図表3-17 平成20年度の前渡資金の使用残額を返納した月の状況

上記の事態については、早期に活用されるべき資金が在外公館の口座に長期間滞留することになることなどから、会計検査院としては、引き続き、他の在外公館における前渡資金の返納の状況、返納処理の遅延理由等について検査を行うとともに、改善策等について検討していくこととする。