平成22年度決算検査報告

| 会計名及び科目 | 一般会計 国税収納金整理資金 | (款)歳入組入資金受入 (項)各税受入金 |

|||

| 部局等 | 関東信越国税局(審査・指導庁)、下館税務署(処理庁) | ||||

| 重加算税及び延滞税の内容 | 重加算税は、納税者が国税の納税額等の計算の基礎となるべき事実の全部又は一部を隠し、又は仮装したことに基づき納税申告書を提出していたときに課されるもので、延滞税は、納税者が納付すべき国税を法定納期限までに完納しないときに課されるもの | ||||

| 不当と認める重加算税等及び延滞税の額 |

|

||||

|

|||||

|

|||||

国税通則法(昭和37年法律第66号。以下「通則法」という。)は、国税の適正な納付を保障するため、納税者が法定申告期限までに適正な申告をしないときなどには加算税を課す旨を定めている。

加算税には複数の種類があり、このうち、過少申告加算税は、納税者から期限内申告書に記載した税額が適正に納めるべき税額に比して過少であったことなどにより修正申告書の提出等があったときに、当該納税者に対して課されるものである。また、重加算税は、納税者が国税の税額等の計算の基礎となるべき事実の全部又は一部を隠し、又は仮装したこと(以下「仮装隠蔽」という。)に基づく納税申告書を提出していたときに、当該納税者に対して、過少申告加算税に代え、課されるものである。

そして、税務署長が納税者に対して重加算税を確定するため賦課決定することができる期間(以下「除斥期間」という。)は、偽りその他不正の行為により税額の全部若しくは一部を免れた場合においては、法定申告期限から7年を経過する日までとなっている。

通則法は、納税者が納付すべき国税を法定納期限までに完納しないときに、法定納期限の翌日からその国税を完納する日までの期間の日数に応じて、未納の税額に所定の割合を乗じて計算した額を延滞税として課す旨を定めている。

そして、通則法第61条の規定により、期限内申告書の提出後、その法定申告期限から1年以上経過して当該期限内申告書に係る修正申告書が提出された場合等の延滞税の計算に際しては、その法定申告期限から1年を経過する日の翌日から当該修正申告書が提出された日までの期間を、延滞税の計算期間から控除することとされている(以下、この控除を「特例控除」という。)。ただし、偽りその他不正の行為により国税を免れた納税者が、当該国税についての調査があったことにより当該国税について更正があるべきことを予知して提出した修正申告書に係る延滞税の計算に際しては、特例控除の適用はないものとされている。そして、納税者が当該国税についての調査があったことにより提出した修正申告書に対して重加算税を課された場合は、これに該当することとなる。

本院は、関東信越国税局(以下「国税局」という。)から、査察調査を行った事案(以下「査察事案」という。)について重加算税及び過少申告加算税(以下、これらを「重加算税等」という。)を賦課決定することができなくなったこと及び延滞税を徴収決定したことについて、通報があったのを受け、合規性等の観点から、重加算税等の賦課決定及び延滞税の徴収決定に関する事務処理が適正に行われたかなどに着眼して、国税局において担当係官から説明を聴取するなどして会計実地検査を行った。

検査したところ、次のような適正とは認められない事態が見受けられた。

ア 重加算税等の賦課決定に関する事務処理

国税庁では、除斥期間が満了する日(以下「満了日」という。)が切迫している事業年度又は課税期間(以下「事業年度等」という。)に係る課税処理に当たっては、満了日以前に課税処理ができるよう他の事業年度等と区分して早期に課税資料を作成することとしている。また、課税資料を他の課に引き継ぐ際には、処理期限を記載した送付書を添付して回付することとしている。

国税局の査察部門は、査察事案の対象であった株式会社Aから平成22年6月22日に提出された14年9月から20年8月までの6事業年度等分に係る法人税と消費税及び地方消費税(以下「法人税等」という。)の修正申告について、仮装隠蔽による不正所得に対する増加税額に係る重加算税等の賦課決定に関する審査を行うために課税資料を作成した。しかし、その際、14年9月から15年8月まで(以下「15年8月期」という。)の事業年度等に係るものの除斥期間が7年で、満了日が22年11月1日と切迫しているにもかかわらず、他の事業年度等のものと区分せずに課税資料を作成し、同年8月11日に6事業年度等分をまとめて国税局資料調査課に引き継いでいた。また、同課はこれを受けて審査を行った後、同年10月8日に法人課税課に課税資料を回付したが、その際、処理期限を記載した送付書を添付しないまま回付していた。このため、同課は満了日が切迫していることへの注意を十分に払わないまま6事業年度等分をまとめて審査し、同年11月29日に資料調査課へ課税資料を返付していた。そして、同課は、同年11月30日に、同会社を管轄している下館税務署に課税資料を送付したが、15年8月期の法人税等の修正申告に係る重加算税等については、既に除斥期間が満了しており、賦課決定できない状況となっていた。

このように、査察事案の事務処理が適正に行われなかったため、除斥期間が満了してしまい、15年8月期の法人税及び消費税に係る重加算税等20,990,014円(法人税に係る重加算税20,657,000円、同過少申告加算税39,000円及び消費税に係る重加算税294,014円)を賦課決定できなくなったことは不当と認められる。

イ 延滞税の徴収決定に関する事務処理

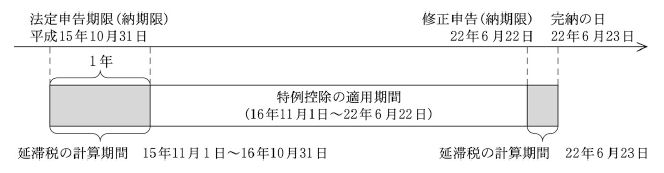

国税局管理運営課は、同会社の15年8月期の法人税等の修正申告に係る延滞税の徴収決定に関する事務処理に際し、アのとおり重加算税の賦課決定ができなくなったことを捉え、法令等の適用の検討を十分に行うことなく、下館税務署に対して、特例控除を適用し、法定納期限の翌日である15年11月1日から納付すべき国税の完納した22年6月23日までの期間から、法定納期限から1年を経過する日の翌日となる16年11月1日から修正申告書の提出があった22年6月22日までの期間を控除した期間を延滞税の計算期間とするよう指示していた。そして、同税務署は、この期間の日数に応じて、15年8月期の法人税及び消費税に係る延滞税を2,484,282円と計算し、23年1月に徴収決定していた(図1参照)。

図1 特例控除を適用した場合の計算期間

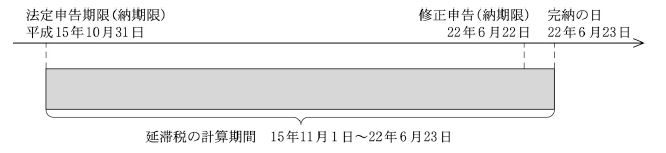

しかし、同会社が提出した15年8月期の法人税等の修正申告書は、同会社が仮装隠蔽していた期限内申告書を修正するために調査後に提出したもので、「偽りその他不正の行為により国税を免れた納税者が、当該国税についての調査があったことにより当該国税について更正があるべきことを予知して提出した修正申告書」に該当することから、延滞税の計算に際し特例控除を適用することはできないものと認められた(図2参照)。

図2 特例控除を適用できない場合の計算期間

したがって、特例控除を適用しないとするなどして適正な延滞税の額を計算すると17,139,990円(うち法人税に係るもの16,931,100円、消費税に係るもの208,890円)となり、前記の同会社に対して徴収決定した額2,484,282円との差額14,655,708円を過小に徴収決定していたことは不当と認められる。なお、同差額については、本院の指摘により、全て徴収決定の処置が執られた。

このような事態が生じていたのは、国税局において、査察事案の事務処理に当たり、満了日が切迫している事業年度等に係る課税資料を他の事業年度等のものと区分せずに作成したり、処理期限を記載した送付書を課税資料に添付しないまま回付したりするなど、満了日について十分注意を払わずに審査を行っていたこと、及び延滞税の徴収決定に関する事務処理に当たり、特例控除に関する法令等の適用の検討を十分に行っていなかったことによると認められる。