平成22年度決算検査報告

生活保護費等負担金(平成19年度以前は生活保護費負担金。以下「負担金」という。)は、都道府県又は市町村(特別区を含む。)が、生活に困窮する者に対して、最低限度の生活を保障するために、その困窮の程度に応じて必要な保護を行う場合に、その費用の一部を国が負担するものである。この保護は、生活に困窮する者が、その利用し得る資産や能力等あらゆるものを活用することを要件としている。

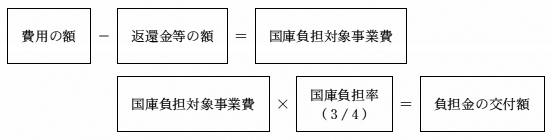

負担金の交付額は、次により算定することとなっている。

この費用の額及び返還金等の額は、それぞれ次により算定することとなっている。

ア 費用の額は、次の〔1〕 及び〔2〕 に〔3〕 を加えて算定する。

〔1〕 保護を受ける世帯(以下「被保護世帯」という。)を単位として、その所在地域、構成員の数、年齢等の別に応じて算定される生活費の額から、被保護世帯における就労収入、年金受給額等を基に収入として認定される額を控除して決定された保護費の額の合計額

〔2〕 被保護者が医療機関で診察、治療等の診療を受けるなどの場合の費用(診療報酬等)について、その全額又は一部を事業主体が負担するものとして決定された保護費の額の合計額

〔3〕 事業主体の事務経費

イ 返還金等の額は、急迫の場合等において、資力があるにもかかわらず保護を受けた者が、資産を売却するなどして収入を得たときに返還する保護費の額等の合計額とする。

本院が、25都府県の192事業主体において会計実地検査を行ったところ、3都県の7事業主体において、被保護者が就労して収入を得たり、年金を受給したりなどしているのに、計12世帯から事実と相違した届出がなされるなどしていたため、保護費が過大に支給されていた。

このため、負担金計39,860,061円が過大に交付されていて不当と認められる。

このような事態が生じていたのは、次のことなどによると認められる。

ア 被保護世帯において事実と相違した届出を行っているのに、事業主体において、収入の認定等に当たって課税調査等の調査確認が十分でなかったこと

イ 都県において、適正な生活保護の実施に関する指導が十分でなかったこと前記の保護費が過大に支給されていた事態について、事例を示すと次のとおりである。

事業主体Aは、平成19年2月に世帯Bを対象として保護を開始して、22年7月に保護を廃止している。そして、19年4月から22年6月までの各月の保護費の支給に当たり、同世帯からの収入はないとの届出に基づき、保護費の額を決定していた。

しかし、実際には、世帯Bの世帯主は、この間に就労収入等計3,790,183円を得ており、このことなどのため3,665,248円の保護費が過大に支給されていた。

以上を部局等別・事業主体別に示すと次のとおりである。

| 部局等 | 補助事業者 (事業主体) |

年度 | 国庫負担対象事業費 | 左に対する国庫負担金交付額 | 不当と認める国庫負担対象事業費 | 不当と認める国庫負担金交付額 | 摘要 | |

| 千円 | 千円 | 千円 | 千円 | |||||

| (198) | 東京都 | 渋谷区 | 17〜22 | 21,030 | 15,772 | 7,128 | 5,346 | 就労収入を認定していなかったものなど |

| (199) | 同 | 豊島区 | 19〜21 | 6,806 | 5,104 | 2,830 | 2,122 | 就労収入を認定していなかったもの |

| (200) | 同 | 葛飾区 | 2〜22 | 94,795 | 71,096 | 15,466 | 11,599 | 手当収入を認定していなかったものなど |

| (201) | 同 | 三鷹市 | 14〜22 | 35,517 | 26,637 | 3,256 | 2,442 | 手当収入を認定していなかったもの |

| (202) | 同 | 町田市 | 14〜21 | 14,852 | 11,139 | 12,198 | 9,148 | 年金収入を認定していなかったもの |

| (203) | 長野県 | 塩尻市 | 18〜22 | 5,934 | 4,450 | 4,842 | 3,632 | 就労収入を過小に認定していたもの |

| (204) | 兵庫県 | 伊丹市 | 13〜22 | 23,323 | 17,492 | 7,424 | 5,568 | 年金収入を認定していなかったものなど |

| (198)—(204)の計 | 202,259 | 151,694 | 53,146 | 39,860 | ||||

上記の事態については、厚生労働省は、従来発生防止に取り組んでいるところであるが、さらに、生活保護の適正実施について事業主体への指導を徹底するとともに都道府県等の監査等を通じて事務処理の適正化を図る必要があると認められる。