平成22年度決算検査報告

| 部局等 | 補助事業者等 | 間接補助事業者等 | 補助事業等 | 年度 | 事業費 | 左に対する国庫補助金等交付額 | 不当と認める事業費 | 不当と認める国庫補助金等相当額 | |

| 千円 | 千円 | 千円 | 千円 | ||||||

| (306) | 中国四国農政局 | 愛媛県 (事業主体) |

— | 県営ため池等整備等 29事業 |

17〜21 | 37,746,423 | 19,449,825 | 27,663 | 14,226 |

これらの補助事業は、愛媛県が、ため池の決壊等の災害を未然に防止するためのため池等の整備、地すべり地域内において農用地・農業用施設等の被害を減らすための地すべり対策、波浪による海岸浸食から農地・農作物及び地域住民を防護するための海岸保全施設の整備等29事業を実施したものである。

そして、同県は、平成17年度から21年度までの間に、本件補助事業を計37,746,423,000円(国庫補助対象事業費同額)で実施したとして、中国四国農政局に実績報告書を提出して、これにより国庫補助金計19,449,825,500円の交付を受けていた。

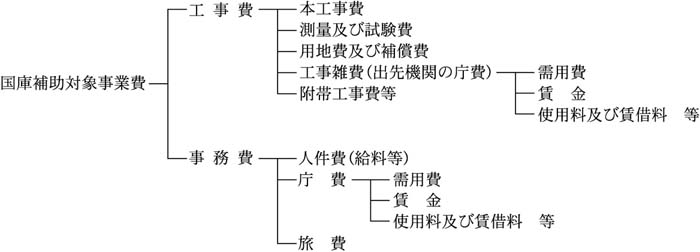

前記各補助事業の実施要綱等によると、各補助事業における国庫補助対象事業費は工事費と事務費に区分され、工事費は更に本工事費、測量及び試験費、工事雑費等に区分されている(図参照

)。

図 国庫補助対象事業費の構成

上記のうち、測量及び試験費は、工事の施行に必要な調査、測量及び試験に要する費用、工事雑費は、工事の現場事務に必要な経費であって、補助事業施行のため出先機関において直接必要な賃金、使用料及び賃借料等の経費とされている。また、事務費は、工事の施行に伴い必要な事務上の経費(工事雑費に類するものを除く。)であって、補助事業施行のため本庁において直接必要な賃金、使用料及び賃借料等の経費とされている。

上記の工事雑費及び事務費の中の使用料及び賃借料については、その使途が物品等の使用料及び賃借料等に要した経費とするなどとされている。そして、工事雑費及び事務費の算定に当たっては、国庫補助対象事業費の金額区分ごと並びに工事雑費及び事務費の別に定められた所定の率を工事費に乗ずるなどして得た額を限度額とすることとされている。

同県は、17年度から21年度までの間に前記の29事業を実施するに当たり、工事の設計積算に必要な農業土木積算システムや工事の入札に必要な電子入札システム等(以下、これらを合わせて「積算システム等」という。)の運用管理委託業務に必要な本庁及び出先機関における費用並びに本庁及び出先機関において前記の29事業の実施に当たり使用している全ての端末機器、プリンタ等の賃借料(以下、これらを合わせて「オンライン経費」という。)計148,455,781円(国庫補助金相当額76,505,163円)を、工事の施行に必要な調査、測量及び試験に要する費用に該当するとして、各補助事業の国庫補助対象事業費の測量及び試験費に計上していた。

しかし、上記の端末機器等の使用状況をみると、これらの端末機器の中には積算システム等が導入されておらず、工事の施行に必要な調査、測量及び試験に直接使用されていないと認められるものが含まれていた。このため、オンライン経費のうち積算システム等が導入されていない端末機器及びこれに付属するプリンタ等の賃借料は、測量及び試験費には明らかに該当しないことから、工事雑費又は事務費にそれぞれの限度額の範囲内で計上すべきものと認められた。

したがって、各年度のオンライン経費を上記により、工事雑費又は事務費に区分するなどした上で国庫補助対象事業費を算定すると、その額は計37,718,759,530円となり、前記の国庫補助対象事業費計37,746,423,000円との差額計27,663,470円が過大に精算されていて、これに係る国庫補助金相当額計14,226,680円が不当と認められる。

このような事態が生じていたのは、同県において、国庫補助対象事業費の測量及び試験費として計上できる経費の範囲についての理解が十分でなかったこと、中国四国農政局において、実績報告書の審査及び確認が十分でなかったことなどによると認められる。