平成22年度決算検査報告

| 会計名及び科目 | 農業共済再保険特別会計(家畜勘定) | |||

| (項)家畜再保険費及交付金 | ||||

| 部局等 | 農林水産本省 | |||

| 事業の根拠 | 農業災害補償法(昭和22年法律第185号) | |||

| 事業の概要 | 農業者が不慮の事故によって受ける家畜等の損失を補するために、農業共済組合等が行う家畜共済事業のうち牛を対象とするもの | |||

| 牛の価額を適切に評価できない評価資料を作成していた農業共済組合連合会等 | 16農業共済組合連合会、2特定組合 | |||

| 上記の評価資料により評価されていた牛の頭数 | 30,418頭 | (平成21、22両年度) | ||

| 上記に係る共済金支払額 | 44億8261万余円 | |||

| 上記に対する国の再保険金支払額 | 22億4129万円 | (背景金額) | ||

| 上記に対する国の貸付金相当額 | 6,023頭 | 1億1338万余円 | (平成21、22両年度) | |

| 上記に対する国の再保険金相当額 | 5670万円 | |||

| 試算額を下回っていた牛の頭数及び共済金支払額 | 4,917頭 | 9211万余円 | (平成21、22両年度) | |

| 上記に対する国の再保険金相当額 | 4605万円 | |||

(平成23年10月28日付け 農林水産大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

貴省は、農業災害補償法(昭和22年法律第185号)に基づき、農業者が不慮の事故によって受ける損失を補填して農業経営の安定を図り、農業生産力の発展に資することを目的として、農業災害補償制度を運営している。

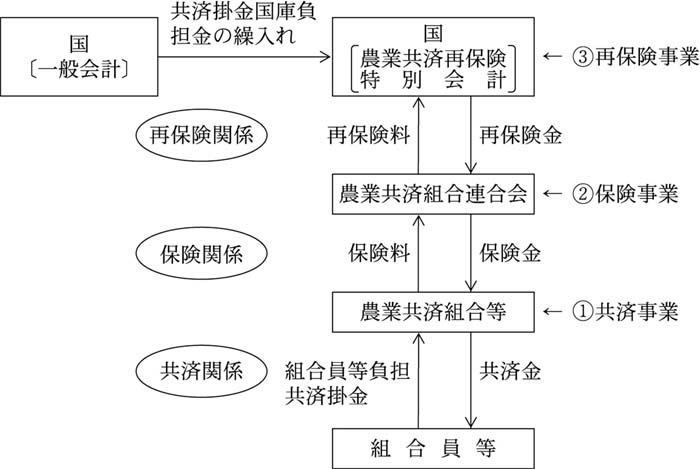

この制度は、原則として、〔1〕 市町村等の地域ごとに設立されている農業共済組合又は市町村(以下、これらを総称して「共済組合等」という。)が行う共済事業、〔2〕 都道府県ごとに設立されている農業共済組合連合会(以下「連合会」という。)が行う保険事業及び〔3〕 国が行う再保険事業の3段階で構成されている。このうち、共済組合等が行う共済事業は、農作物、家畜、果樹等に区分されている。

共済組合等は、農業共済組合の組合員又は市町村との間に共済関係の存する者(以下、これらの者を「組合員等」という。)に対して支払う共済金の支払責任の一部を連合会の保険に付することとされており、連合会は、共済組合等に対して支払う保険金の支払責任の一部を国の再保険に付することとされている。そして、国、連合会及び共済組合等は、それぞれの分担に応じて、国が連合会に再保険金を支払い、連合会が共済組合等に保険金を支払い、共済組合等が組合員等に共済金を支払うこととされている。また、国は、組合員等の負担を軽減するため、組合員等が共済組合等に支払うべき共済掛金の一部を共済掛金国庫負担金(以下「国庫負担金」という。)により負担することとされている。このようにして、農業災害補償制度は、共済金の累計額と共済掛金の累計額が長期的に均衡するように設計されている。

貴省は、再保険事業に係る経理を農業共済再保険特別会計により行っており、同特別会計家畜勘定の平成22年度決算によると、歳入決算額413億3109万余円のうち牛を対象とする家畜共済事業(以下「牛共済」という。)に係る国庫負担金は274億8030万余円、歳出決算額312億3615万余円のうち牛共済に係る再保険金は206億7108万余円となっている。

農業災害補償制度における共済金及び共済掛金の流れは、図

のとおりである。

このほかに保険事業(国)及び共済事業(農業共済組合)の2段階で構成されているものがあり、その場合の共済事業を行う農業共済組合のことを特定組合と称している。

なお、国は、連合会に対して業務を検査するなどして指導監督を行い、都道府県は、共済組合等又は特定組合(以下、これらを総称して「組合等」という。)に対して業務を検査するなどして指導監督を行うこととされている。

牛共済は、乳牛の雌等、肉用牛等及び種雄牛の三つに区分されている。そして、牛共済の共済関係、共済金の額等は、農業災害補償法、「家畜共済の事務取扱要領及び事務処理要領について」(昭和61年61農経B第804号農林水産省経済局長通知。以下「要領」という。)等により、次のようになっている。

ア 共済関係

牛共済の共済関係は、農業者が組合等に牛共済への加入を申込み、組合等がこれを承諾すること(以下、このことを「引受け」という。)で成立することとされている。そして、牛共済のうち、乳牛の雌等及び肉用牛等を対象とするものは、農業者が事故の危険度が高い牛だけを選択して共済に付することを防止するなどのため、それぞれの区分ごとに、農業者が飼養する全頭の牛を一体として引受けの対象とすることとされている。また、組合等が共済責任を負う期間(以下「共済掛金期間」という。)は、原則として1年とされていて、以後、共済関係は、組合員等からの継続加入の申出により継続更新することとされている。

イ 共済金の額

牛に死亡又は廃用(注1 )の共済事故が発生した場合、組合等は、乳牛の雌等及び肉用牛等の区分ごとに、次の計算式により共済金の額を算定することとされている。

上記の計算式において、共済価額とは、組合等が現に組合員等に飼養されている共済対象の牛を加入時又は更新時に評価した価額の合計額のことである。また、共済金額とは、共済掛金期間の開始時における共済価額の2割から8割までの範囲内で組合員等が申し出た額のことである。

ウ 牛の価額の評価方法

組合等が牛の価額を評価するに当たっては、要領により、その牛と同種同類の牛の平均取引価格相当額(組合等の最寄りの家畜市場における過去1年間の平均取引価格等)を基準とすることとされている。

そして、連合会は、要領により、牛の価額を評価するための基準となる資料(以下「評価資料」という。)を共済組合等に提供することとされている。また、特定組合の場合は、特定組合の本所が評価資料を支所に提供し、支所が評価資料によるなどして牛の価額を評価している。

前記のとおり、国は、組合等が組合員等に支払う共済金の一部を再保険金として負担しており、また、共済金の額は農業経営の安定に少なからず影響を与えるものであることなどから、共済金の額は適切に算定される必要がある。

そこで、本院は、有効性等の観点から、組合等(特定組合の本所を除く。以下同じ。)が牛の価額を適切に評価できるよう連合会及び特定組合の本所(以下「連合会等」という。)が評価資料を作成しているか、また、組合等が共済金の額の算定の基となる牛の価額を適切に評価しているかなどに着眼して検査した。

21、22両年度に、18道県管内の91共済組合等及び2特定組合(注2 )の組合員等に対して支払われた牛の死亡又は廃用の共済事故に係る共済金のうち、引受け頭数が少ない種雄牛に係るものを除いた共済金計355億7779万余円(うち国の再保険金計177億8854万余円)の中から、3,253組合員等に支払われた30,418頭分の共済金計44億8261万余円(同22億4129万余円)を選定して、農林水産本省、16連合会(注3 )、38共済組合等(注4 )及び2特定組合において、連合会等が評価資料を作成する際に基礎とした家畜市場における牛の取引価格に関する情報や連合会等による評価資料の作成方法及び組合等による牛の価額の評価方法を確認するなどして会計実地検査を行うとともに、残りの53共済組合等から調書の提出を受けるなどして検査した。

検査したところ、次のような事態が見受けられた。

検査した16連合会及び2特定組合(18連合会等)は、組合員等の経営形態(生乳を生産する酪農家、子牛を生産する繁殖農家、子牛等を肥育する肥育農家等)ごとに、組合員等が飼養している牛の品種、性別、月齢等の条件と同じ条件の牛の取引価格に関する情報を家畜市場から入手することにしていた。

しかし、家畜市場においては、例えばホルスタイン種の牛の雌についてみると、1か月齢又は2か月齢の出生後間もない牛、22か月齢程度の出産が迫った牛(初妊牛)及び2歳程度以上の出産を経験した牛(経産牛)以外の牛はほとんど取引されていないことなどのため、いずれの連合会等も、家畜市場からこのような限られた条件の牛の取引価格に関する情報しか入手できていなかった。また、入手できていた情報は、品種及び性別ではおおむね区分されていたものの、月齢ではほとんど区分されていなかった。

検査した18連合会等は、組合等が牛の価額を短期間で評価できるようにするために、毎年度、組合等が区分する牛の品種、性別、月齢等に対応した牛の価額を設定した評価資料を作成して各組合等に提供していた。18連合会等は、評価資料を作成する際に、前記のとおり、家畜市場では限られた条件の牛の取引価格に関する情報しか入手できないことなどから、家畜市場から取引価格が入手できた特定の条件の牛について月齢を推測したり、肥育農家が飼養する肉用牛のうち、30か月齢程度の黒毛和種、20か月齢程度のホルスタイン種等の牛については、と畜されると食肉市場で枝肉(注5

)として取引されることから、それらの取引価格等の情報を食肉市場から入手し、牛の取引価格相当額を算定したりするなどして情報の不足を補っていた。また、家畜市場で取引されていない月齢の牛のうち、一部の月齢の牛については、月齢を推測して設定した牛の価額に独自の判断で飼料費相当額を加算するなどして価額を設定していた(以下、このように連合会等が独自の判断で設定した牛の価額を「独自価額」という。)。

そして、18連合会等のうち15連合会等は、牛の品種、性別等ごとに、月齢に一定の範囲を設けて、その範囲内の牛の価額について上限額及び下限額を設定した評価資料(以下「月齢範囲評価資料」という。)を作成していた。

奈良県農業共済組合連合会は、ホルスタイン種の牛に係る平成22年度の評価資料を作成するに当たり、表1 のとおり、家畜市場から牛の取引価格に関する情報を入手していた。

表1 牛の取引価格に関する情報

| 品種:ホルスタイン種 | ||

| 家畜市場:ホクレン農業協同組合連合会等 | ||

| 区分 | 月齢 | 平均取引価格 |

| 雄子牛 雄子牛 育成牛 初妊牛 経産牛 |

1か月 7か月 記載なし 記載なし 記載なし |

23,052円 85,952円 241,000円 509,000円 344,000円 |

そして、同連合会は、この情報を用いて表2 のとおり評価資料を作成していた。例えば、13か月齢以上24か月齢未満の牛の価額については、7か月齢の牛の平均取引価格85,952円から6か月齢の牛の価格を70,000円と算出し、これに6か月分の飼料費相当額84,000円を加算した154,000円の端数を切捨てて150,000円を下限額と設定していた。また、初妊牛の月齢を23か月齢と推測し、初妊牛の平均取引価格509,000円を切上げて600,000円を上限額と設定していた。

表2 奈良県農業共済組合連合会が作成していた評価資料

(ホルスタイン種の牛)

| 月齢の範囲 | 価額 |

| 1か月齢以上6か月齢未満 6か月齢以上13か月齢未満 13か月齢以上24か月齢未満 2歳以上4歳未満 4歳以上8歳未満 8歳以上 |

1か月単位で価額を設定 7万円以上25万円未満 15万円以上60万円未満 30万円以上60万円未満 20万円以上40万円未満 15万円以上25万円未満 |

また、残りの3連合会は、家畜市場から入手できた月齢の牛の取引価格や独自価額を用いて直線補間(注6 )の補間方法等により、1か月齢ごと又は複数の月齢ごとに牛の価額を設定した評価資料を作成していた。

月齢範囲評価資料の提供を受けている組合等は、評価資料において、牛の品種、性別等ごとに月齢の一定の範囲とその上限額と下限額が示されているものの、月齢ごとに牛の価額が示されていないため、牛の価額をこの評価資料だけでは評価できないとして組合員等と協議するなどして評価していた。このため、21年度に引き受けた牛で同年度中に共済事故が生じたもののうち、同じ評価資料を用いて評価された牛の価額をみると、牛を評価するための条件である品種、性別、月齢等が同じであっても牛の価額が異なっていたものが7割程度を占めていた。さらに、このうち、同じ条件の牛の平均価額より価額が1割以上異なっていたものが4割程度を占めていた。

なお、月齢ごとに牛の価額を設定した評価資料の提供を受けている組合等は、評価資料の価額をほぼそのまま適用して牛の価額を評価していた。

上記(2)及び(3)のとおり、検査した18連合会等は、評価資料について、牛の価額に上限額及び下限額を設定したり、独自価額を設定したりなどして作成しており、その作成方法も区々となっていた。また、月齢範囲評価資料の提供を受けた組合等は、月齢ごとに牛の価額が示されていないため、評価資料を用いて組合員等と協議するなどして、牛の価額を評価していた。

しかし、このような方法では、牛の価額が適切に評価されているとは認められない。

そこで、家畜市場から入手できる牛の取引価格に関する情報等を用いて、入手できない月齢の牛の価額も設定した評価資料を作成する方法について、組合員等の経営形態別に検討すると、次のとおりになる。

ア 酪農家が飼養する牛のための評価資料の作成方法

酪農家が主に飼養しているホルスタイン種の牛の雌については、一般的な飼養期間が1か月齢から10歳までであるが、家畜市場からは1か月齢又は2か月齢の牛と22か月齢程度の牛の取引価格が入手できることから、これらの価格を用いて直線補間等の補間方法によれば、この間の月齢ごとに牛の価額を設定することができる。しかし、生乳を生産するおおむね2歳以上の経産牛については、家畜市場において、広範囲にわたる月齢の牛が取引されていて、家畜市場から入手できる取引価格が月齢で区分されていないことから、これらの情報だけでは月齢ごとに牛の価額を設定するのは困難である。このため、経産牛の生乳から得られる収入額等を別途調査するなどして、月齢ごとに牛の価額を設定した評価資料を作成する必要がある。

イ 繁殖農家が飼養する牛のための評価資料の作成方法

繁殖農家が主に飼養している黒毛和種の牛の雌については、一般的な飼養期間が1か月齢から9歳までであるが、家畜市場から10か月齢程度の牛の取引価格は入手できるものの、それ以外の月齢の牛の取引価格が入手できないことから、これらの情報だけでは月齢ごとに牛の価額を設定するのは困難である。このため、子牛の生産から得られる収入額等を別途調査するなどして、月齢ごとに牛の価額を設定した評価資料を作成する必要がある。

ウ 肥育農家が飼養する牛のための評価資料の作成方法

肥育農家が主に飼養している黒毛和種の牛の雄(去勢)については、一般的な飼養期間が10か月齢から30か月齢までであるが、家畜市場から10か月齢程度の牛の取引価格が入手できること、食肉市場から入手できる30か月齢の牛の枝肉の取引価格にその重量を乗ずるなどすればその牛の取引価格相当額が算出できることなどから、これらの価格を用いて直線補間等の補間方法によれば、この間の月齢ごとに牛の価額を設定することができる。

また、肥育農家が飼養している黒毛和種の雄(去勢)以外の品種の牛(黒毛和種の牛の雌、ホルスタイン種の牛の雄(去勢)、交雑種の牛等)についても、上記と同様の方法によれば、月齢ごとに牛の価額を設定することができる。

以上のアからウまでの方法により、連合会等は、月齢ごとに牛の価額を設定した評価資料を作成するとともに、組合等は、血統等を特に考慮に入れる必要がある場合を除き、連合会等から提供を受けた評価資料をそのまま適用することにより、牛を評価する条件が同じであれば牛の価額が同額となるよう牛の価額を適切に評価する必要があると認められる。

肥育農家が飼養する牛については、酪農家や繁殖農家が飼養する牛とは異なり、飼養する牛から得られる収入額等を別途調査するまでもなくのウの方法によれば、月齢ごとに牛の価額を設定した評価資料を作成できる。このことから、この方法で作成した評価資料に基づき、21、22両年度に、18道県管内の91共済組合等及び2特定組合が支払っていた30,418頭分の共済金計44億8261万余円(うち国の再保険金計22億4129万余円)のうち、1,000組合員等(肥育農家)に支払っていた肉用牛等に係る共済金計14億4210万余円(同7億2105万余円)を再計算したところ、計14億2084万余円(同7億1040万余円)となった。

そして、上記の組合員等に支払われていた共済金の額と試算した共済金の額とを共済事故が生じた牛ごとに比較すると、組合員等に支払われていた共済金の額が再計算した共済金の額を上回っていたものが6,023頭分あり、その差額は計1億1338万余円(同5670万余円)であった。一方、組合員等に支払われていた共済金の額が再計算した共済金の額を下回っていたものが4,917頭分あり、その差額は計9211万余円(同4605万余円)であった。

連合会等において、独自価額を用いるなどして評価資料を作成したり、組合等において、組合員等と協議するなどして牛の価額を評価したりしていて、牛の価額が必ずしも適切に評価されていない事態は、共済金及び再保険金が必ずしも適切に算定されていないことになるため、農業の健全な経営に支障を及ぼすことになり、また、国の負担額にも影響することになることから、適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、貴省において、家畜市場から組合員等が飼養している牛の月齢に対応した取引価格に関する情報を入手できない場合に連合会等が評価資料を作成する方法を要領等に示していないこと、組合等が評価資料により月齢等の条件が同じ牛を同額として評価することになるよう要領等を定めていないことなどによると認められる。

牛共済は、農業経営の安定を図り、農業生産力の発展に資することを目的として運営されており、牛共済が適切に運営されるためには、共済金の額が適切に算定される必要がある。

ついては、貴省において、共済金の額がより適切に算定されることになるよう、次のとおり改善の処置を要求する。