平成22年度決算検査報告

公的賃貸住宅の家賃の低廉化に係る事業費の算定が適切でなかったもの

| 部局等 | 補助事業者等 (事業主体) |

補助事業等 | 年度 | 事業費 (国庫補助対象事業費) |

左に対する国庫補助金等交付額 | 不当と認める事業費 (国庫補助対象事業費) |

不当と認める国庫補助金等相当額 | |

| 千円 | 千円 | 千円 | 千円 | |||||

| (354) | 富山県 | 氷見市 | 地域住宅交付金 (公的賃貸住宅家賃低廉化) |

19〜21 | 55,078 (55,078) |

24,785 | 5,150 (5,150) |

2,317 |

| (355) | 石川県 | 輪島市 | 地域住宅交付金、地域住宅支援総合交付金 (災害公営住宅家賃低廉化) |

21、22 | 108,408 (108,408) |

54,204 | 3,154 (3,154) |

1,577 |

| (356) | 兵庫県 | 伊丹市 | 地域住宅交付金 (公的賃貸住宅家賃低廉化) |

19〜21 | 141,536 (141,536) |

63,691 | 30,495 (30,495) |

13,722 |

(354)−(356)の計 |

305,022 (305,022) |

142,680 | 38,799 (38,799) |

17,617 | ||||

これらの交付金事業は、氷見市、輪島市及び伊丹市が、入居者の家賃負担軽減のために、それぞれ公営住宅の園(その)団地2号棟、災害公営住宅のマリンタウン住宅等8団地及び中堅所得者等の居住の用に供する居住環境が良好な賃貸住宅(以下「特定優良賃貸住宅」という。)として建設された21団地について、事業費を計305,022,000円(交付金相当額計142,680,300円)として家賃の低廉化を行ったものである。

このうち、公営住宅及び災害公営住宅の家賃の低廉化に係る事業費は、公営住宅等家賃対策補助金交付要領(平成8年建設省住備発第87号)等に基づき、公営住宅の団地、管理開始年度、入居者の収入の区分等の別に、次のとおり対象となる額(以下「対象額」という。)をそれぞれ算定し、これらの対象額(災害公営住宅にあっては、更に3分の4を乗じた額)を合計するなどした額とすることとされている。

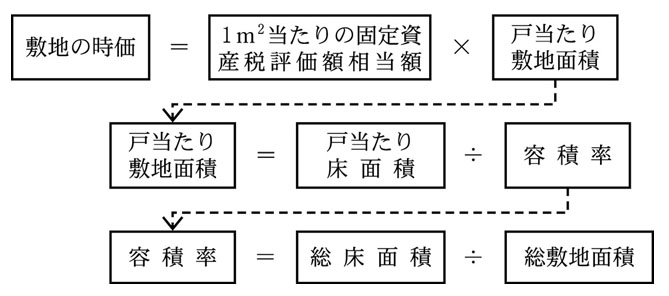

対象額の算定に用いる近傍同種の住宅の家賃の額(以下「近傍住宅家賃」という。)は、推定再建築費から経過年数に応じた減価相当額を控除した建物の価格、敷地の時価等に基づいて算定することとされており、敷地の時価については、次のとおり固定資産税評価額相当額、容積率等を用いて算出することとされている。また、入居者負担基準額は、入居者の収入の区分に応じて定められた家賃算定基礎額に、当該公営住宅の存する市町村ごとに定められた市町村立地係数、規模係数及び経過年数係数を乗じて得た額とすることとされている。

交付金事業のうち特定優良賃貸住宅の家賃の低廉化に係る事業費については、公的賃貸住宅家賃低廉化事業対象要綱(平成18年国住備第126号)等に基づき、地方公共団体が家賃の低廉化を行う者に対して補助する額(特定優良賃貸住宅における家賃と入居者が負担する額の差額)を合計するなどした額とすることとされており、事業費の算定の対象となる住戸は、同居者に小学校就学の始期に達するまでの者がいることなどの条件を満たし、かつ、入居者の所得が月額268,000円を超えないものとされている。

3市は、対象額を合計するなどして、前記のとおり事業費を計305,022,000円と算定していた。

しかし、事業費の算定に当たり、氷見市は、近傍住宅家賃を算定する際に、本件事業の対象である園団地2号棟の総床面積を2号棟以外も含めた園団地全体の総敷地面積で除するなどして、敷地の時価を算出する基となる容積率を過小に算出したことにより、近傍住宅家賃を過大に算定するなどしていた。輪島市は、入居者負担基準額を算定する際に、家賃算定基礎額に乗ずる前記の各係数のほかに、入居者が実際に負担する家賃を算定する際に用いる係数で、入居者負担基準額の算定に用いることとはされていない利便性係数(事業主体が0.5〜1.3の範囲で住宅の立地状況、設備等の要素を勘案して定める係数。同市の前記住宅の場合0.7444〜0.9453)を乗じて入居者負担基準額を過小に算定するなどしていた。伊丹市は、事業費の算定対象とならない入居者の所得が月額268,000円を超える住戸や同居者に小学校就学前の者がいない住戸等を対象に含めるなどしていた。このため、いずれも事業費が過大に算定されていた。

したがって、適正な事業費を算定すると、計266,223,000円となることから、本件事業費は計38,799,000円過大になっており、これに係る交付金相当額計17,617,250円が過大に交付されていて不当と認められる。

このような事態が生じていたのは、3市において、事業費の算定の基礎となる近傍住宅家賃や入居者負担基準額、算定対象となる住戸等についての理解が十分でなかったこと、また、富山、石川、兵庫各県において、交付金交付申請書等の審査が十分でなかったことなどによると認められる。