平成22年度決算検査報告

| 会社名 | (1) | 中日本高速道路株式会社 | |

| (2) | 西日本高速道路株式会社 | ||

| 科目 | (1)(2) 仕掛道路資産、管理費用 | ||

| 部局等 | (1) | 本社、3支社 | |

| (2) | 本社、4支社 | ||

| 契約名 | (1) | 平成22年度東京支社用地取得等業務等3契約 | |

| (2) | 平成22年度関西支社管内用地業務等6契約 | ||

| 契約の概要 | 高速道路の建設に伴い必要となる土地の取得等の業務を子会社に委託するもの | ||

| 契約の相手方 | (1) | NEXCO中日本サービス株式会社 | |

| (2) | 西日本高速道路ビジネスサポート株式会社 | ||

| 契約 | (1) | 平成22年7月〜23年6月 基本協定に基づく契約 | |

| (2) | 平成22年4月〜23年5月 協定に基づく契約 | ||

| 用地関係業務費の直接費及び間接費の積算額 | (1) | 13億9460万余円 | (平成22年度) |

| (2) | 11億1007万余円 | (平成22年度) | |

| 低減できた積算額 | (1) | 2億1930万円 | (平成22年度) |

| (2) | 1億8090万円 | (平成22年度) | |

中日本高速道路株式会社(以下「中会社」という。)及び西日本高速道路株式会社(以下「西会社」といい、両社を合わせて「2会社」という。)は、道路交通の円滑化を図り、もって国民経済の健全な発展と国民生活の向上に寄与することを目的として、高速道路の新設、改築、維持、修繕その他の管理(以下、これらを合わせて「高速道路事業」という。)を行っている。

高速道路事業に要する費用については、原則として、2会社の成立の日から起算して45年を超えない期間に徴収される料金収入で賄われることとされていて、料金の設定に当たっては、2会社の利潤を含めないこととされている。

そして、2会社は、高速道路事業の一部を、連結決算の対象としている子会社に委託して実施する場合についても、子会社は親会社と一体のものであることから、契約に当たっては、子会社の利益を見込まないことにしている。

中会社は、高速道路の建設に伴い必要となる土地の取得及び物件の補償等を行う用地取得等業務を、全額出資の連結子会社であるNEXCO中日本サービス株式会社(以下「サービス社」という。)と締結した基本協定に基づき、サービス社に委託して実施している。

また、西会社は、上記の用地取得等業務と同種の業務として、用地業務及び用地総合業務(以下、用地取得等業務とこれら2業務を合わせて「用地関係業務」という。)を、全額出資の連結子会社である西日本高速道路ビジネスサポート株式会社(以下「サポート社」といい、サービス社と合わせて「2子会社」という。)と締結した協定に基づき、サポート社に委託して実施している。

そして、平成22年度に、中会社の3支社(注1)

はサービス社との間で用地取得等業務に係る計3件の契約(契約期間は22年7月から23年6月まで。以下、これら3件の契約を「中会社契約」という。)を計14億6325万余円で締結しており、また、西会社の4支社(注2)

(以下、中会社の3支社と合わせて「7支社」という。)はサポート社との間で用地業務及び用地総合業務に係る計6件の契約(契約期間は22年4月から23年5月まで。以下、これら6件の契約を「西会社契約」といい、中会社契約と合わせて「2会社契約」という。)を計11億6556万余円で締結している。

| (注1) | 3支社 東京、金沢、名古屋各支社

|

| (注2) | 4支社 関西、中国、四国、九州各支社

|

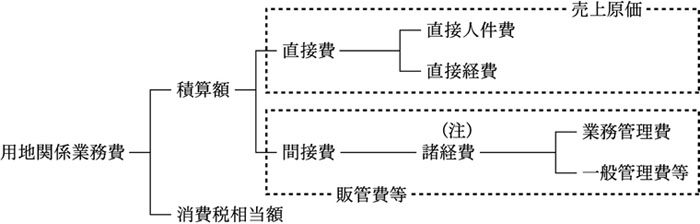

2会社は、用地関係業務を子会社に委託する場合には、中会社については「用地取得等業務積算要領」に基づき、また、西会社については「西日本高速道路株式会社用地業務委託積算要領」及び「用地総合業務委託積算要領」(以下、これら3積算要領を合わせて「積算要領」という。)等に基づき、それぞれ用地関係業務費の積算を行うこととしている。そして、積算要領において用地関係業務費の構成を図 のように定めており、諸経費は直接人件費に80%の諸経費率を乗じて算定することとしている。

積算要領における直接費は、2子会社の損益計算における売上原価に対応するとともに、間接費は、2子会社の損益計算における販売費及び一般管理費(以下、これらを「販管費」という。)等にそれぞれ対応するものとなっている。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、用地関係業務費の積算は、2子会社が業務の実施に要した費用を反映した適切なものとなっているかなどに着眼して、22年度に7支社が2子会社に委託した前記の2会社契約を対象として、2会社本社及び7支社において、契約書、設計書等の書類を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、用地関係業務費の積算に当たり、中会社契約においては直接費を計8億7545万余円、間接費を計5億1921万余円、合計13億9460万余円と算定し、また、西会社契約においては直接費を計7億0013万余円、間接費を計4億0993万余円、合計11億1007万余円と算定していた。

そして、上記の2会社契約において、2会社が算定した直接費及び間接費に対応して2子会社で発生している費用について確認したところ、2会社契約に係る売上原価は、中会社契約計10億0315万余円、西会社契約計7億7505万余円となっていた。

一方、販管費については、用地関係業務以外の業務にも共通的に発生する費用で業務別に区分できないことから、2子会社から提出を受けた22年度(会計期間22年4月1日から23年3月31日まで)の決算資料に基づき、販管費を業務別の売上高の比率で案分するなどして、契約期間が会計期間と異なっている2会社契約に係る販管費を次式により試算すると、中会社契約計1億6150万余円、西会社契約計1億4571万余円となった。

上記により、2会社契約に係る積算額と本院が試算した2子会社において発生している費用を比較すると、表 のとおり、直接費はこれに対応する2子会社の売上原価を下回っている一方で、間接費はその差額以上にこれに対応する2子会社の販管費を上回っていて、2会社契約に係る積算額が2子会社において発生している費用を大幅に上回る結果となっていた。

| \ | A | B | A+B | |||

| 中会社の積算額 | 直接費 | 875,454,538円 | 間接費 | 519,215,166円 | 計 | 1,394,606,000円 |

| サービス社における発生費用(試算) | 売上原価 | 1,003,153,575円 | 販管費 | 161,507,725円 | 計 | 1,164,661,300円 |

| 西会社の積算額 | 直接費 | 700,135,711円 | 間接費 | 409,936,715円 | 計 | 1,110,072,426円 |

| サポート社における発生費用(試算) | 売上原価 | 775,059,869円 | 販管費 | 145,711,255円 | 計 | 920,771,124円 |

このように、2会社契約に係る積算額と2子会社において発生している費用との間に相当の開差が生じていて、これにより用地関係業務において利益が生じている事態は適切とは認められず、改善の必要があると認められた。

(低減できた用地関係業務費の積算額)

2会社契約について、22年度の販管費率を用いるなどして2子会社において発生している費用を反映した直接費及び間接費を計算すると、中会社契約では計11億6466万余円、西会社契約では計9億2077万余円となり、2会社契約に係る前記の直接費及び間接費の積算額は、控除すべき出張旅費の積算額と実費精算額との差額を考慮しても、中会社で約2億1930万円、西会社で約1億8090万円それぞれ低減できたと認められた。

(発生原因)

このような事態が生じていたのは、2会社において、用地関係業務費の積算に当たり、2子会社で発生している費用を反映した適切な積算を行うことについての検討が十分でなかったことなどによると認められた。

上記についての本院の指摘に基づき、中会社は、23年6月に、また、西会社は、同年4月に、2子会社において発生している費用を反映させるなどした積算要領の改正等を行い、23年度に新たに締結する契約から適用することとする処置を講じた。