平成22年度決算検査報告

| 検査対象 | 衆議院、参議院、最高裁判所、内閣府(内閣府本府)、外務省、財務省、文部科学省、国土交通省、防衛省、独立行政法人情報通信研究機構、独立行政法人国立病院機構 | ||

| PFI事業の概要 | 公共施設等の建設、維持管理、運営等を民間の資金、経営能力及び技術的能力を活用して行う手法により実施する事業 | ||

| 検査したPFI事業の契約件数及び金額 | 55件 | 7480億円 | (平成14年度〜22年度) |

PFI(Private Finance Initiative)は、庁舎、公務員宿舎、空港施設等の公共施設等の建設、維持管理、運営等を、民間の資金、経営能力及び技術的能力を活用して行う手法であり、民間資金等の活用による公共施設等の整備等の促進に関する法律(平成11年法律第117号。以下「法」という。)に基づき実施されている。そして、法は、その基本理念を以下のとおりとしている。

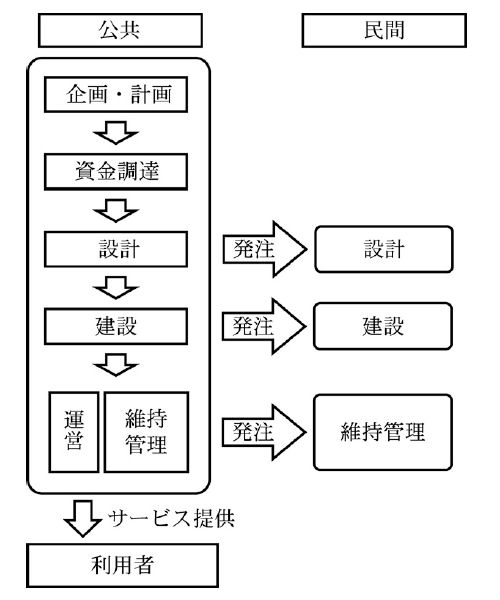

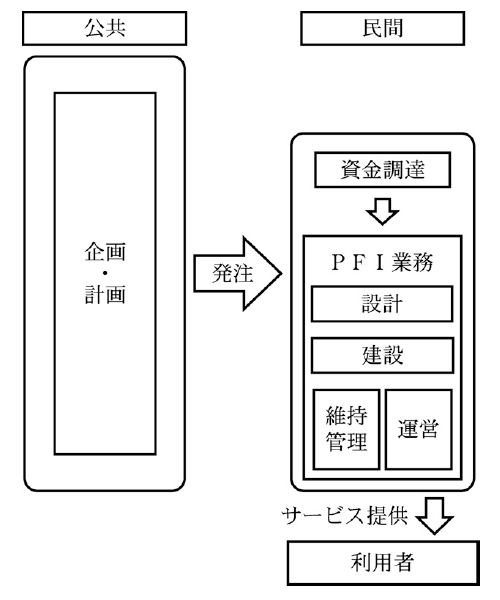

従来型の公共事業(以下「従来型事業」という。)においては、設計、建設、維持管理等の業務が国等から個別に発注されるのが通常であるのに対し、PFI事業においては、これらの各業務に加え事業資金の調達や事業の運営等の業務を含めた包括的かつ長期(国が債務を負担する行為により支出する年限は、当該会計年度以降30か年度以内)の契約として発注される(図1 参照)。

従来型事業

PFI事業

法において、政府は、前記の基本理念にのっとり、PFI事業の実施に関する基本的な方針を定めなければならないこととされている。そして、法を所管する内閣府本府が、内閣府設置法(平成11年法律第89号)により、上記の基本的な方針の策定及び推進に関する事務を所掌することとされており、政策統括官の下に民間資金等活用事業推進室を設置し、PFI事業の促進に関するものの企画、立案等を行うこととされている。

また、内閣府本府には、内閣総理大臣が任命する学識経験者の委員により構成される民間資金等活用事業推進委員会(以下「PFI推進委員会」という。)が置かれ、PFI推進委員会は、法の規定によりその権限に属させられた事項を調査審議するほか、PFI事業の実施に関する方針(以下「実施方針」という。)の策定状況、PFI事業の選定状況、PFI事業の客観的な評価状況等の国のPFI事業の実施状況を調査審議することとされている。内閣総理大臣が定めた「民間資金等の活用による公共施設等の整備等に関する事業の実施に関する基本方針」(平成12年総理府告示第11号。以下「基本方針」という。)において、PFI推進委員会は、政府とともに、国民のPFI事業に対する理解やPFI事業に関わる関係者の便宜のため、内外のPFIに関する情報、選定事業の実施状況、PFI事業に関連する法制度、税制等に関する情報等、PFI事業の円滑な推進に寄与する情報を収集し、これらの情報を広く一般に供することとされている。

そして、PFI推進委員会は、国がPFI事業を実施する上での実務上の指針として、PFI事業の実施に関する一連の手続における留意点を示す「PFI事業実施プロセスに関するガイドライン」(平成13年1月22日策定、19年6月29日改定)、PFI事業として実施するかどうかを評価する指標について解説する「VFM(Value For Money)に関するガイドライン」(平成13年7月27日策定、20年7月15日改定。以下「VFMガイドライン」という。)及び「VFM(Value For Money)に関するガイドライン(平成13年7月27日)の一部改定及びその解説」(平成19年6月29日策定、20年7月15日改定。以下「VFMガイドライン解説」という。)、PFI事業の契約における留意事項を示す「契約に関するガイドライン」(平成15年6月23日策定。以下「契約ガイドライン」という。)等を策定、公表している。そして、国がPFI事業を実施する場合にはこれらに沿って実施することが望ましく、また、国以外の者が実施するPFI事業においても参考となり得るとしている。その一方で、これらの各ガイドラインにおいては、各省庁が、PFI事業の円滑な実施のため、法及び基本方針にのっとった上で、状況に応じて工夫を行い、ガイドラインに示したもの以外の方法等によってPFI事業を実施することを妨げるものではないとしている。

基本方針では、PFI事業は、公共性のある事業(公共性原則)を、民間の資金、経営能力及び技術的能力を活用して(民間経営資源活用原則)、民間事業者の自主性と創意工夫を尊重することにより、効率的かつ効果的に実施するものであり(効率性原則)、PFI事業としての選定及び民間事業者の選定においては公平性が担保され(公平性原則)、PFI事業の発案から終結に至る全過程を通じて透明性が確保されなければならない(透明性原則)とされている。そして、その実施に当たっては、各段階での評価決定についての客観性が求められ(客観主義)、当事者間の合意について、明文により、当事者の役割、責任分担等の契約内容を明確にすることが必須である(契約主義)などとされている。

公共施設等の管理者である各省各庁の長及び地方公共団体の長並びに公共施設等の整備等を行う独立行政法人等(以下、これらを合わせて「管理者等」という。)は、PFI事業の実施に先立ち、PFI事業により実施する方が従来型事業として実施するよりも効率的かつ効果的かどうかなどのPFI導入の可能性を検討し、その結果、PFI事業としての適合性が高いなどと判断された事業について、法に定める次の手順によりPFI事業を実施することとされている。

そして、管理者等は、PFI事業の選定及び民間事業者の選定を行うに当たっては、当該PFI事業の効果及び効率性を含む客観的な評価を行い、その結果を公表しなければならないとされている。

また、VFMガイドラインによれば、PFI導入の可能性を検討する段階においても、上記の客観的な評価が必要とされている。

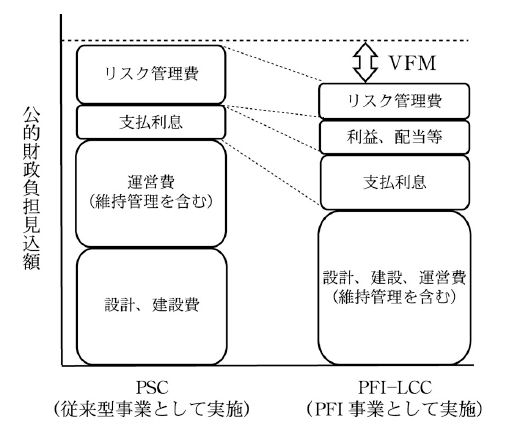

基本方針及びVFMガイドラインにおいては、公共施設等の整備等に関する事業をPFIにより実施するかどうかについては、PFIにより実施することにより、当該事業が効率的かつ効果的に実施できることを基準としている。そして、当該事業の実施を民間事業者に委ねることにより、公共サービスが同一の水準にある場合に事業期間全体を通じた公的財政負担の縮減を期待することができること又は公的財政負担が同一の水準にある場合においても公共サービスの水準の向上を期待することができることなどを評価することを求めており、この評価の指標としてVFMを用いることとされている。

VFMガイドラインによれば、VFMとは、一般に、「支払に対して最も価値の高いサービスを供給する」という考え方であり、同一の目的を有する二つの事業を比較して、支払に対してより価値の高いサービスを供給する方を他に対し「VFMがある」といい、残りの一方を他に対し「VFMがない」というとされている。 このVFMを用いた評価をVFM評価といい、例えば、PFI事業として選定する段階においては、提供される公共サービスの水準が同一であるとする前提の下で、従来型事業として実施する場合の事業期間全体で要する公的財政負担見込額の割引現在価値(Public Sector Comparator。以下「PSC」という。)から、PFI事業として実施する場合の事業期間全体で要する公的財政負担見込額の割引現在価値(Private Finance Initiative—Life Cycle Cost。以下「PFI—LCC」という。)を減じて得た値が正である場合はVFMがあるとしてPFI事業として選定できるというものである(図2

参照)。このVFMがある場合とは、〔1〕 性能発注(注1

)、〔2〕 リスクの最適配分、〔3〕 業績連動支払及び〔4〕 競争原理による民間事業者の創意工夫等に伴うコスト縮減等により、国等がサービスを直接提供するよりも民間に委ねた方が効率的である、すなわち、同一水準のサービスをより安く提供することが期待できる場合であるとされる。

PSC及びPFI—LCCのいずれにおいても将来における公的財政負担見込額を割引現在価値に換算して比較するのは、例えば、現在の1億円の価値と10年後の1億円の価値は同 一ではないという考え方に基づくものであり、一定の割引率を設定し、将来の価値をその割引率により現在の価値に換算した上で適切に比較するためである。具体的には、割引率 をr(年率)と設定した場合、10年後の1億円の現在の価値、すなわち割引現在価値は「1億円÷(1+r)10 」として換算される。

契約ガイドラインでは、サービス購入型(注2 )で事業期間が長期にわたるPFI事業の契約においては、物価の変動等が選定事業者の費用の増加や利益の減少の原因となり得ることから、物価変動等の程度を勘案し、契約金額を一定の頻度で改定することが契約書に規定されるとしている。そして、契約書に規定すべき事項として、契約金額のうち改定の対象とする費用項目、改定の基準とする経済・金融指標、改定の算定式、改定時期等が挙げられている。また、契約金額の改定の基準とする経済・金融指標としての物価指数として、「企業向けサービス価格指数」等が挙げられている。

内閣府本府が取りまとめた「PFIに関する年次報告(平成21年度)」(平成22年9月9日公表)によると、21年度末において、実施方針が公表されたPFI事業が計366件、供用開始済の事業が計240件、契約済事業費が累計3兆1767億余円となっており、法が施行された11年以降、PFI事業の規模は年々増加している。

そこで、本院は、経済性、効率性、有効性等の観点から、PFI事業の実施に当たり、PFI導入の可能性を検討する段階、PFI事業として選定する段階及び民間事業者を選定する段階の各段階で行うこととされているVFM評価は適切に行われているか、物価変動に伴う契約金額の改定は適切に行われているかなどの点に着眼して検査した。

本院は、14年度から22年度までの間において、衆議院、参議院、最高裁判所、6府省及び2独立行政法人が管理者等として契約を締結したPFI事業計58件のうち、サービス購入型であるPFI事業55件(国土交通省が地方公共団体と共同で実施している3件を含む。当初契約金額計7614億余円(国費相当額7480億余円))を対象として検査を行った(表1

参照)。

検査に当たっては、各管理者等からPFI事業の選定に関する資料、VFM評価に関する資料及び契約関係資料の提出を受けて書面検査を行うとともに、上記55件のうち29件(当初契約金額計5299億余円(国費相当額5268億余円))のPFI事業に係る契約については、8省等(注3

)において会計実地検査を行った。また、法を所管する内閣府本府においても、PFI事業の制度やその促進に向けた取組状況等を聴取するなどして会計実地検査を行った。

| 管理者等 | 検査対象事業 | 事業契約締結年度 注(1) | |

| 件数 | 金額(百万円) | ||

| 衆議院 | 1 | 33,392 | 平成14年度 |

| 最高裁判所 | 1 | 2,673 | 16年度 |

| 外務省 | 1 | 4,419 | 16年度 |

| 財務省 | 26 | 175,322 | 14年度 2件、15年度 3件、 16年度 2件、17年度 2件、 18年度 1件、19年度 4件、 20年度 10件、21年度 2件 |

| 国土交通省 | 6 | 105,155 | 16年度 1件、17年度 2件、 18年度 1件、20年度 1件、 22年度 1件 |

| 国土交通省・衆議院 | 1 | 110,683 | 17年度 |

| 国土交通省・参議院 | 1 | 58,364 | 17年度 |

| 国土交通省・最高裁判所 | 1 | 9,982 | 18年度 |

| 国土交通省・内閣府(内閣府本府) | 1 | 27,640 | 21年度 |

| 国土交通省・内閣府(警察庁) | 4 |

32,774

|

16年度 1件、18年度 1件、 21年度 2件 |

| 国土交通省・財務省 | 5 | 59,530 | 20年度 4件、21年度 1件 |

| 国土交通省・文部科学省 | 1 | 92,127 | 15年度 |

| 国土交通省・千代田区 | 1 |

22,197

|

15年度 |

| 国土交通省・港区 | 1 |

18,355

|

21年度 |

| 防衛省 | 2 | 7,178 | 15年度 1件、16年度 1件 |

| 独立行政法人情報通信研究機構 | 1 | 451 | 14年度 |

| 独立行政法人国立病院機構 | 1 | 1,233 | 16年度 |

| 計 | 55 | 761,482 | / |

| 注(1) | 件数があるものは年度ごとの内訳を示す。 |

| 注(2) | 4件のうち1件において大阪府が負担する3,081百万余円を含む。 |

| 注(3) | 東京都千代田区が負担する9,224百万余円を含む。 |

| 注(4) | 東京都港区が負担する1,169百万余円を含む。 |

PFI事業として実施するためには、前記のとおり、VFMがあることが必要とされている。そして、VFM評価を行う際の割引現在価値換算において、割引率は重要な計算要素の一つとなっている。

すなわち、割引現在価値換算においては、前記の算式のとおり、割引率が高いほど割引現在価値は小さくなり、経年により割引率が累乗されることから、同じ支出額であっても後年度に支出するものほど割引現在価値は小さくなる。また、公共施設等の整備に要する施設整備費は、従来型事業では施設整備完了後の一定の時期までに全額が支払われるのに対し、PFI事業では施設整備完了後、事業期間終了までの間で延べ払いされることから、後年度に支出される金額の割合が従来型事業に比べて高くなる。

このような場合、割引率が高いほどVFMが大きくなる関係になることから、割引率をどのように設定するかは、VFM評価に大きな影響を与えるものと思料される。

上記の割引率について、VFMガイドラインは、リスクフリーレート(運用リスクがない資産から得られるであろう利回り)を用いることが適当であるとし、例として長期国債利回りの過去の平均や長期的見通しなどを挙げている。また、VFMガイドライン解説において、割引率を用いた割引現在価値換算は金融実務でも多方面で用いられており、その場合の割引率の設定には、〔1〕 換算時点の金利水準を前提とすること、〔2〕 事業期間に対応した期間の金利を用いることなどが多いとされているが、PFI事業のVFM評価に用いる割引率についてはこれ以上の具体的な記載がない。

そして、各管理者等がPFI事業として選定する段階に行うVFM評価において設定した割引率について検査したところ、表2のとおり、検査の対象とした55件においては0.9%〜4%と設定されていた

| 管理者等 | 事業件数 | PFI 事業選定年度 | 割引率(%) | 設定した割引率の根拠 |

| 衆議院 | 1 | 平成14年度 | 4 | 10年国債応募者利回りの平均値(13年度から過去30年間)等 |

| 最高裁判所 | 1 | 16年度 | 4 | 技術指針 注(2) |

| 外務省 | 1 | 15年度 | 4 | 技術指針 注(2) |

| 財務省 | 2 | 14年度 | 1.4 | 10年国債応募者利回りの平均値(PFI事業選定時の直近1年間) |

| 3 | 15年度 | 0.9又は1.1 | ||

| 2 | 16年度 | 1.3又は1.4 | ||

| 3 | 17、18年度 | 1.5 | ||

| 4 | 19年度 | 1.8 | ||

| 10 | 20年度 | 1.6又は1.7 | ||

| 2 | 21年度 | 1.4 | ||

| 国土交通省等 | 22 注(1) | 14〜21年度 | 4 | 技術指針 注(2) |

| 防衛省 | 2 | 15年度 | 1.131 | 10年国債応募者利回りの平均値(PFI事業選定年度の前年度) |

| 16年度 | 1.49 | 10年国債利回り(公社債店頭売買参考統計値(平均値))の平均値(直近10か月) | ||

| 独立行政法人情報通信研究機構 | 1 | 14年度 | 2.8 | 10年国債応募者利回りの平均値(PFI事業選定年度の直近5年間)にインフレ率を加算 |

| 独立行政法人国立病院機構 | 1 | 16年度 | 3.1 | 10年国債実質利回りの平均値(直近10年間) |

| 計 | 55 | / | / | / |

| 注(1) | 国土交通省が他府省等と共同で管理者等となっている事業16件を含む。 |

| 注(2) | 「公共事業評価の費用便益分析に関する技術指針(共通編)」(平成16年2月国土交通省策定、21年6月改定)等 |

上記割引率の設定に当たり、国土交通省等は、公共事業の事業評価における費用便益分析の実施に係る計測手法、考え方等に関して各事業分野で共通的に考慮すべき事項を定めた「公共事業評価の費用便益分析に関する技術指針(共通編)」(平成16年2月国土交通省策定、21年6月改定)において国債等の実質利回りを参考値として定めたとされる社会的割引率を参照して割引率を設定するなどしており、一方、財務省等は、過去の国債の利回りの平均値を利用して設定していて、割引率の設定についての考え方に差異が見受けられた。

さらに、過去の国債の利回りの平均値を利用して割引率を設定していた管理者等においても、過去の10年国債の利回りの平均値を利用する点では共通しているものの、計算方法等については、次のとおり、差異が見受けられた。

ア 利回りの種別について

利回りの種別については、財務省が管理者等として実施している公務員宿舎赤羽住宅(仮称)整備事業(PFI事業選定日14年6月7日、当初契約金額63億8099万余円)等においては応募者利回りを、独立行政法人国立病院機構が管理者等として実施している四国がんセンター職員宿舎等整備事業(同16年4月9日、同12億3371万余円)等においてはインフレ率を考慮した実質利回りを、防衛省が管理者等として実施している海上自衛隊呉史料館(仮称)整備等事業(同16年11月2日、同30億2793万余円)においては公社債店頭売買参考統計値の平均をそれぞれ利用していた。

イ 利回りの平均値を算出する起点について

利回りの平均値を算出する起点については、上記の公務員宿舎赤羽住宅(仮称)整備事業等においてはPFI事業選定時の直近を、防衛省が管理者等として実施している立川公務員宿舎(仮称)整備等事業(PFI事業選定日15年7月30日、当初契約金額41億5083万余円)等においてはPFI事業選定の前年度をそれぞれ起点としていた。

ウ 利回りの平均値を算出する際の対象期間について

利回りの平均値を算出する際の期間については、前記の海上自衛隊呉史料館(仮称)整備等事業においては過去10か月間を、前記の公務員宿舎赤羽住宅(仮称)整備事業等においては過去1年間を、独立行政法人情報通信研究機構が管理者等として実施している移動体通信試験施設整備運営事業(PFI事業選定日14年4月26日、当初契約金額4億5150万円)においては過去5年間を、衆議院が管理者等として実施している衆議院赤坂議員宿舎整備等事業(同14年5月31日、同333億9276万余円)においては過去30年間をそれぞれ対象期間としていた。

このように、割引率の設定の考え方や計算方法等について差異がある状況が見受けられたものの、この状況が合理的なものであるか確認できなかった。

契約金額は、前記のとおり、契約ガイドラインにおいて、物価の変動等に対応して、一定の頻度で改定することとされており、契約金額のうち維持管理費及び運営費の改定の基準とする経済・金融指標としての物価指数については、日本銀行が公表している「企業向けサービス価格指数」及び「卸売物価指数」、厚生労働省が公表している勤労統計調査の「実質賃金指数」、総務省が公表している「消費者物価指数」、財団法人建設物価調査会が公表している「建設物価指数」等が挙げられている。

検査の対象とした55件のPFI事業のうち53件の契約書においては、日本銀行が各月の分を公表している「企業向けサービス価格指数」等に基づき、現在の指数が前回改定時の指数に対して一定幅以上変動したなどの場合に、変動幅に応じ、翌年度以降の維持管理費及び運営費に係る契約金額を改定するなどと規定されていた。

そして、「企業向けサービス価格指数」について、日本銀行は、企業間で取引(官公庁向け取引を含む。)されるサービスの価格変動を測定するものであり、企業間で取引されるサービス価格の集約を通じて、サービスの需給動向を把握し、景気動向ひいては金融政策を判断するための材料を提供することを目的とするとともに、企業間での個々の商取引における値決めの参考指標としての機能等も有するものであるとしている。

また、「企業向けサービス価格指数」は5年ごとに基準年の改定が行われており、基準年を平成12年とする2000年基準に基づく指数は21年8月までの分で公表が終了し、21年10月に、基準年を平成17年とする2005年基準に基づく指数が17年1月の分まで遡って公表されている。このため、17年1月から21年8月までの分については、2000年基準に基づく指数と2005年基準に基づく指数の二つの指数が公表されている。

そして、日本銀行は、2000年基準から2005年基準への移行の際に、設備管理、清掃、警備等に関する指数の算出に当たっては、官公庁における需要が多いとして新たに官公庁入札価格を考慮することとし、設備管理及び清掃に係る指数については、官公庁入札価格の下落率が大きかったことから、重複して公表されている17年1月から21年8月までの分の指数について、2005年基準に基づく当該指数の下落幅は、2000年基準に基づく当該指数の下落幅よりも大きくなっている。

そこで、検査の対象とした55件のPFI事業のうち、契約締結後間もなく維持管理等を行う期間が到来していないことから22年度においては改定要否の検討の対象外であるなどの12件を除いた43件のPFI事業に係る契約について、「企業向けサービス価格指数」の算出方法の変更に伴う23年度以降の支払に関する維持管理費及び運営費に係る契約金額の改定状況を検査したところ、次のとおり、契約金額の改定方法に差異が見受けられた。

このように、契約金額の改定方法について差異がある状況が見受けられたものの、この状況が合理的なものであるか確認できなかった。

PFIは、我が国の厳しい財政状況の中で、必要な社会資本の整備や維持・更新を効率的に実施する重要な手法として位置付けられており、21年度末までに、実施方針が公表されたPFI事業が計366件、契約済事業費が累計3兆円強となっている。

PFI事業を更に推進していくため、PFI推進委員会は、22年2月から制度の見直しに向けた検討に着手し、同年5月に「中間的とりまとめ」を公表した。これによると、32年までに従来の2倍以上の規模への拡大を目指すとともに、民間事業者の創意工夫の活用や入札参加者の意欲の向上のための民間事業者の選定手続を整備するなどとされている。

また、22年5月の国土交通省成長戦略会議の「国土交通省成長戦略」においても、国土交通省関連のPFI事業等について、32年までの合計で新たに2兆円(17年度から21年度までの年平均事業費1071億円の約2倍の規模)の事業費により実施するとされている。

これらの流れを受け、22年6月18日に閣議決定された「新成長戦略」においては、民間資金導入のための制度整備、地方公共団体への支援体制の充実等のPFI制度の拡充策を講ずるなどして、PFI事業の事業規模を、32年までの11年間で少なくとも約10兆円以上(21年末までの11年間の事業規模累計約4.7兆円の2倍以上)の拡大を目指すとされている。

そして、23年6月には、PFIの対象施設の拡大や民間事業者による提案制度、公共施設等運営事業を実施する権利の導入等を定めた民間資金等の活用による公共施設等の整備等の促進に関する法律の一部を改正する法律(平成23年法律第57号)が公布されるなどしたところであり、また、政府は、同年3月に発生した東日本大震災の復興においても、PFIを活用し、民間企業の参入を促す方針であるとしている。

このように、今後、更にPFIの重要性が高まることが見込まれている状況の下、国及び独立行政法人が管理者等となって契約を締結したPFI事業55件(地方公共団体と共同で実施している事業を含む。)を検査したところ、次のような状況が見受けられた。

PFI事業を実施するに当たり、各管理者等は、基本方針、各ガイドライン等を踏まえて、VFM評価に当たっての割引率を設定したり、物価変動に伴う契約金額の改定を実施したりしている。それらの実施状況を比較すると、上記のようにいずれも差異がある状況が見受けられたものの、この状況が合理的なものであるか確認できなかった。

本院としては、今後も引き続きPFI事業が推進されていくとともに、個々のPFI事業が様々に異なる条件の下で実施されていることを考慮しつつ、基本方針に定められたPFI事業の実施に関する原則等に基づき実施されているか、また、前記のように、VFM評価に当たり割引現在価値換算に用いられる割引率の設定についての考え方や物価指数の算出方法の変更があった場合の契約金額の改定方法に差異がある状況について、合理的なものであるかなど、国や独立行政法人等におけるPFI事業の実施状況について、引き続き検査していくこととする。