平成22年度決算検査報告

| 検査対象 | 株式会社日本政策投資銀行 |

| 科目 | 貸出金 |

| 貸付けの根拠 | 株式会社日本政策金融公庫法(平成19年法律第57号)、株式会社日本政策投資銀行法(平成19年法律第85号) |

| 貸付けの種類 | 危機対応業務に係る損害担保付貸付け |

| 貸付けの概要 | 株式会社日本政策投資銀行が株式会社日本政策金融公庫から貸付け及び損害担保による信用の供与を受け、株式会社日本航空に貸し付けたもの |

| 貸付先 | 株式会社日本航空(平成23年4月1日以降は日本航空株式会社) |

| 貸付金額 | 670億円(平成21年度) |

株式会社日本政策投資銀行(以下「政投銀」という。)は、平成20年10月に、株式会社日本政策投資銀行法(平成19年法律第85号。以下「政投銀法」という。)に基づき、政府関係機関であった日本政策投資銀行(以下「旧政投銀」という。)の権利及び義務を承継して設立された。政投銀の22年度末における資本金は1兆1811億余円で、全額国の出資となっている。

政投銀は、その完全民営化の実現に向けて経営の自主性を確保しつつ、出資と融資を一体的に行う手法その他高度な金融上の手法を用いた業務を営むことにより、旧政投銀の長期の事業資金に係る投融資機能の根幹を維持し、もって長期の事業資金を必要とする者に対する資金供給の円滑化及び金融機能の高度化に寄与することを目的としており、中長期融資、シンジケートローン、DIPファイナンス(注1

)といった資金の貸付けのほか、出資、債務の保証等をその業務として行っている。

なお、政投銀は、上記のとおり完全民営化するものとされており、政府の保有する株式については、当初、20年10月1日から起算しておおむね5年後から7年後を目途として、その全部を処分するものとされた。その後、21年7月に政投銀法等の改正が行われ、政投銀の財務基盤の強化を目的として、24年3月末までの間、政府からの追加出資が可能とされるとともに、政府保有株式の処分期限の起算点が上記の20年10月1日から3年半延期されて24年4月からとされた。さらに、23年5月に、東日本大震災に対処するための特別の財政援助及び助成に関する法律(平成23年法律第40号)によって政投銀法等が改正されて、政府保有株式の処分期限の起算点は更に3年延期され、27年4月からとなっている。

政投銀は、その業務の一環として、危機対応業務に係る資金の貸付け等を実施している。

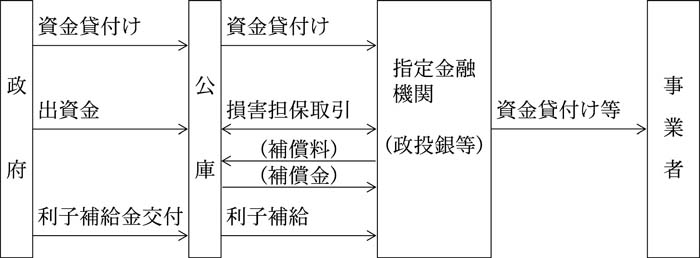

危機対応業務は、図1

のとおり、株式会社日本政策金融公庫法(平成19年法律第57号。以下「公庫法」という。)に基づき、内外の金融秩序の混乱又は大規模な災害等による被害に対処するために必要な資金について、主務大臣(財務大臣、農林水産大臣及び経済産業大臣。以下同じ。)が一般の金融機関が通常の条件によりその貸付け等を行うことが困難であると認定する場合に、主務大臣の指定する金融機関(以下「指定金融機関」という。)が、株式会社日本政策金融公庫(以下「公庫」という。)から必要な資金の貸付け、損害担保等の信 用の供与を受けて、資金繰りが悪化しているなどの事業者に対して資金の貸付け等を行うものである。このうち、損害担保は、指定金融機関が公庫にあらかじめ補償料を支払って、指定金融機関が貸付けの弁済を受けられなかった場合に、当該弁済を受けられなかった額に補填割合(元本の最大80%)を乗じた額が公庫から指定金融機関に補償金として支払われるものである(以下、この公庫の損害担保を付した貸付けを「損害担保付貸付け」という。)。貸付け等の実行に当たっては、金融秩序の混乱や大規模な災害といった対象事案、実施期間等の主務大臣が定めた事項に基づいて、指定金融機関が個別の貸付けの適否、内容等について審査、判断の上、実行することになっている。

政府は、指定金融機関に信用供与を行う公庫に対して、23年3月末時点で5056億余円の出資を行うなどしており、同時点での公庫の指定金融機関に対する貸付けの残高は4兆7369億余円となっている。

政投銀は、公庫法により、20年10月1日において指定金融機関としての指定を受けたものとみなすとされていて、危機対応業務に係る資金の貸付け等を実施している。同日から23年3月末日までの政投銀による危機対応業務に係る貸付けの実績は貸付額3兆3414億余円(952件)となっており、このうち損害担保付貸付けの額は2363億余円(39件)となっている。なお、指定金融機関としては、政投銀のほか株式会社商工組合中央金庫(以下「商工中金」という。)が公庫法により指定を受けたものとみなすとされており、一方で他 の金融機関については指定金融機関としての指定を受けた例はなく、現在までのところ政投銀及び商工中金が危機対応業務の実施の役割を担っている。

政投銀は、公庫法に基づいて、「株式会社日本政策投資銀行危機対応業務規程」(平成20年9月主務大臣承認。以下「危機対応業務規程」という。)を制定しており、危機対応業務の実施に当たっては、貸付先の財務状況、資金使途、返済財源等を的確に把握し、適切な審査を行うこととしている。また、政投銀が公庫と締結した危機対応業務に係る協定書により、政投銀は、危機対応業務に係る貸付けを行う場合、同業務の趣旨を踏まえ、危機対応業務規程、同協定書等の定めに従い、適切な審査を行うよう努めなければならないこととされている。

政投銀は、貸付け等を行うに当たっては、リスクの所在と種類及びその程度を明らかにした上で個別の案件についての意思決定を行うこととしており、審査に当たっては、貸付申込先の企業内容(健全度、事業遂行能力等)、事業計画及び償還能力の検討等を行った上で貸付けの可否、条件等の与信判断を行うこととしている。

また、貸付先の財務状況の悪化等により貸出債権の価値が減少するなどのことから損失を被る信用リスクの評価については、既存の財務諸表に表れていないオフバランスの負債等も考慮に入れた企業の財務状況の実態を示す実態バランスシートを作成して、貸付先が実質債務超過の状態に陥っていないかも含め、貸付先の財務状況、資金繰り、収益力等により返済能力について検討を行うなどして債務者格付を実施し、これを基に必要な貸倒引当金の計上等を行うこととしている。

そして、政投銀は、これらの貸付審査及び債務者格付については、危機対応業務に係る貸付けについても通常の貸付けと基本的に同様の基準や手順により行うこととしている。

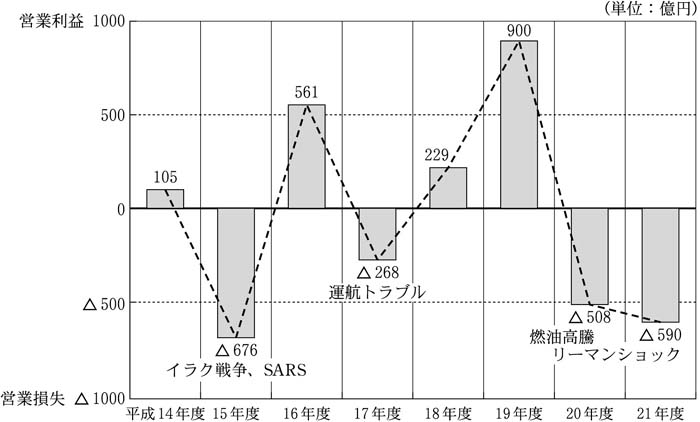

株式会社日本航空(22年12月1日以降は、同社の子会社であった株式会社日本航空インターナショナルと合併して株式会社日本航空インターナショナル、23年4月1日以降は日本航空株式会社。以下「日本航空」という。)を中核とする日本航空グループは、我が国を代表する航空運送事業を行う企業集団の一つである。航空運送事業はその特性として外部環境の変動による影響を受けやすく、日本航空グループにおいても、米国における同時多発テロ、イラク戦争、SARS(重症急性呼吸器症候群)、新型インフルエンザ等の発生や、同グループの運航トラブルによる客離れ、燃油価格の高騰等の発生による影響を受けており、同グループは、これにより多額の損失を計上するなど不安定な経営状況に置かれていた(表1 参照)。

年度

\ 項目

|

平成 14

|

15 | 16 | 17 | 18 | 19 | 20 |

| 売上高 | 20,834 | 19,317 | 21,298 | 21,993 | 23,019 | 22,304 | 19,511 |

| 営業利益 (△営業損失) |

105 | △676 | 561 | △268 | 229 | 900 | △508 |

| 経常利益 (△経常損失) |

158 | △719 | 698 | △416 | 205 | 698 | △821 |

| 当期純利益 (△当期純損失) |

116 | △886 | 300 | △472 | △162 | 169 | △631 |

| 注(1) | 表は株式会社日本エアシステムと経営統合した平成14年度以降を示し、日本航空の有価証券報告書(14年度については、株式会社日本航空の前身である株式会社日本航空システムの有価証券報告書)による。 |

| 注(2) | 表の「年度」は事業年度であり、毎年4月1日から翌年の3月31日までとされている。 |

政投銀は、日本航空に対して、表2 のとおり、多額の貸付けを実施している。特に、いわゆるリーマンショックに端を発した金融危機以後、当該国際的な金融秩序の混乱を危機対応業務の対象事案とし、これにより一時的に業況又は資金繰りの悪化を来している中堅企業等であって、中長期的に、その業績が回復し、かつ、その事業が発展することが見込まれるもの又はその資金繰りが改善し、かつ、経営が安定することが見込まれるものを対象者とする主務大臣の認定を受けて、政投銀は指定金融機関として危機対応業務を実施していたが、同金融危機等により日本航空の経営状況が一段と悪化し、国土交通大臣が財務大臣に対して政投銀による日本航空に対する危機対応融資の実施について協力を要請する(21年6月22日内閣官房長官・財務大臣・国土交通大臣会談)といった状況の下、政投銀は、日本航空の融資申請を受けて、21年6月に金融団が協調して行った総額1000億円の貸付けのうち670億円を危機対応業務に係る損害担保付貸付けとして貸し付けるなど、日本航空に対して多額の貸付けを行っていた。

年度

\ 項目

|

平成 14

|

15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 政投銀の貸付金残高(A) | 1540 | 3593 | 3623 | 3372 | 3017 | 2776 | 2294 | 5517 |

| 他の金融機関等も含めた貸付金残高(B) | 3275 | 5908 | 6014 | 6118 | 5774 | 5946 | 5665 | — |

| 上記の貸付金残高に占める政投銀の割合(A/B)×100 | 47.0 | 60.8 | 60.2 | 55.1 | 52.2 | 46.6 | 40.5 | — |

| 注(1) | 平成14年度末から20年度末までの貸付金残高は、日本航空の有価証券報告書(14年度については、株式会社日本航空の前身である株式会社日本航空システムの有価証券報告書)における長期借入金(1年以内に返済を要する長期借入金を含む。)の残高による。また、21年度末の政投銀の貸付金残高は、政投銀の資料による。 |

| 注(2) | 平成21年度末の政投銀の貸付金残高については、21年6月の損害担保付貸付け670億円のほか、日本航空の資金繰りが一段と困難になった同年11月以降に実施したDIPファイナンスによる貸付け2800億円が加わったことにより、大幅に増加している。DIPファイナンスによる貸付けを除く21年度末の政投銀の貸付金残高は2717億余円である。 |

また、政投銀は、日本航空以外にも同社の主要な子会社である株式会社日本航空インターナショナル及び株式会社ジャルキャピタル(以下、日本航空と両子会社を合わせて「日本航空等」という。)に対しても貸付けを行っており、その合計貸付金残高は5550億余円(21年度末)となっている。

これらのほか、政投銀は、20年3月に日本航空が実施した第三者割当増資を引き受けて、同社の優先株式(簿価200億円)も保有している。

21年6月の政投銀による損害担保付貸付けを含む総額1000億円の融資の実施後、国土交通省を含む関係者間で日本航空等の経営改善に向けた取組が進められていたが、結局、自力再生を断念して法的整理を経ての再生を目指すこととなり、日本航空等は22年1月19日に会社更生法(平成14年法律第154号)による更生手続の開始決定を受けた。

そして、更生手続において、前記の政投銀の日本航空等に対する貸付けのうち、DIPファイナンスとして実施され優先的に弁済される貸付け2800億円を除く貸付金残高2750億余円(損害担保付貸付けを含む。)に対する弁済額は1325億余円(うち元本充当分1323億余円、利息等充当分2億余円)となり、1426億余円が回収不能となった。一方、政投銀は、損害担保付貸付けについて、公庫に対して補償金の支払を請求するなどして、実質的に470億余円の補償金の支払を受けた(後述3(2)ウ

参照)。

これらの結果、日本航空等に対する政投銀の貸付けに関して、政投銀においては前記の回収不能額1426億余円から公庫からの補償金受取額470億余円を控除した956億余円の損失が、公庫においては補償金支払額470億余円の損失がそれぞれ発生するに至った。

このほか、政投銀が保有していた日本航空の優先株式(簿価200億円)についても、更生手続において、日本航空の資本金等はその全額が減資処分され、政投銀において同額の損失が発生した。

日本航空は、かつては政府出資会社であり、その完全民営化後も、同社を中核とする日本航空グループは我が国を代表する航空運送事業を行う企業集団として重要な地位を占めていた。そして、その経営状況が悪化し、最終的に経営破綻に至る状況については、その過程で国土交通省を始め政府も深く関与し、また、国民負担にもつながるものであったことから、国民の大きな関心の対象となった。

その中で、政投銀は、従前から日本航空等に対して多額の貸付けを行っており、経営破綻に至る半年余り前の21年6月に金融団の協調により実施された日本航空への計1000億円の貸付けのうち670億円を危機対応業務に係る損害担保付貸付けとして貸し付けている。しかし、日本航空等は結果として経営破綻に至り、政投銀による日本航空等に対する貸付け等に関して多額の損失が発生することになった。特に、上記の損害担保付貸付けについては、損害担保の実行により公庫にも多額の損失が生じており、公庫における当該業務の原資には国 からの出資金等が充てられていることから、この損失は直接的に国民負担につながるものである。

そこで、本院は、合規性、有効性等の観点から、政投銀による21年6月の日本航空に対する670億円の損害担保付貸付けについて、貸付決定に当たっての審査はどのように行われたか、貸付決定時の想定に対して、貸付け後、どのように事態が展開して経営破綻に至り、その結果多額の損失を生ずるに至ったのかなどに着眼して、日本航空、国土交通省、更生手続関係者等が明らかにしている情報を収集するとともに、政投銀本店において、貸付関係書類等によるなどして会計実地検査を行った。

政投銀は、日本航空の21年度の資金繰り見通しから予想された21年6月の資金不足を回避するとともに、経営改善計画の策定・実行の蓋然性を確認しながら、構造改革に必要な本格的な融資等の資金調達を行うまでの融資として、他の金融機関と協調して本件貸付けを行っている。なお、この貸付けに当たっては、金融団における担保調整の結果として、政投銀は物的担保ではなく公庫の損害担保により保全を図っている。

政投銀は、本件貸付けの実施に当たり、それに先立って実施した日本航空に対する債務者格付の結果も活用するなどして、危機対応業務規程等に基づき、次のアからウまでのとおり、日本航空の財務状況、資金使途、返済財源等について審査を実施していた。なお、日本航空は直近の20年度決算(20年4月1日から21年3月31日まで)に係る有価証券報告書において「継続企業の前提(注2

)」に係る注記を行っておらず、また、会計監査人も無限定適正意見(注3

)を提出していて、これに対する疑義を表示していない。政投銀は、このように継続企業の前提の下で作成された日本航空の財務諸表を基礎とし、更に自ら検討を加えて審査を行っていたとしている。

| (注2) | 継続企業の前提 財務諸表は一般に公正妥当と認められる企業会計の基準に準拠して作成されるが、当該会計基準は、企業が将来にわたって事業活動を継続するとの前提(継続企業の前提)を基礎としている。

財務諸表の作成に当たり、企業の経営者には、経営者による評価及び対応が求められる合理的な期間において、継続企業の前提が適切であるかどうかを評価することが求められ、その際経営者は、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在するか否か、存在する場合には当該事象又は状況を解消し又は改善するための対応策を講じてもなお継続企業の前提に関する重要な不確実性が認められるか否かを判断する。その結果、継続企業の前提に関する重要な不確実性が認められると判断したときは、財務諸表に注記することとされている。 また、会計監査人は、経営者が実施した上記の合理的な期間にわたる継続企業の前提に関する経営者の評価について、その期間のうち少なくとも貸借対照表の作成基準日の翌日から1年間を対象期間として、その評価が適正であるか否かについて検討し、その結果、疑義がある場合には、継続企業の前提に重要な不確実性がある旨を表示しなければならないこととされている。 |

| (注3) | 無限定適正意見 会計監査人による監査の結果として表明される意見の一つであり、経営者が作成した財務諸表が、一般に公正妥当と認められる監査の基準に準拠して、企業の財政状態、経営成績及びキャッシュ・フローの状況を全ての重要な点において適正に表示していると認められると会計監査人が判断した場合に表明される。

|

ア 財務状況

日本航空の直近の20年度の損益(連結ベース。以下、日本航空に係る財務諸表、経営状況等について同じ。)は、前年度に比べて大幅な減収減益で、大幅な赤字になっている状況であった。

政投銀は、本件の審査に当たって、債務者格付の際に行った実態バランスシートによる検討結果を踏まえるなどして貸付時点における日本航空の財政状態を分析しており、総資産に対して有利子負債が高水準となっていること、純資産が前期に比べて大幅に減少していることなどを把握する一方、各種資産の含み損の有無、減損適用の可能性、オフバランス項目である未認識退職給付債務等について検討した上で、日本航空の保有資産については的確な減損判定等が実施されていることから、潜在的な純資産の毀損の懸念はないとしていた。

これらのうち、既存の財務諸表に表れていないオフバランス項目であって、日本航空においてはその規模が大きく、特に注意を要すると認められる未認識退職給付債務及び航空機材の簿価と時価との差額(以下「簿価時価差額」という。)については、それぞれ次のように取り扱われていた。

(ア) 未認識退職給付債務

オフバランス項目の一つである未認識退職給付債務は、将来の年金や退職金の支払に備えて現時点において積み立てていなければならない額のうち、積立不足等となっているもので、「退職給付に係る会計基準」(平成10年6月16日企業会計審議会)において、将来、一定期間で費用処理することが認められている債務である。

政投銀は、21年3月末時点の日本航空の未認識退職給付債務について、その額が同時点の日本航空の純資産額1967億円の約1.7倍となる3314億円もの大規模なものであることを認識した上で、次の理由などから、日本航空が企業として継続する限り、将来にわたり当該債務を費用負担することができるなどとして、これを実態バランスシートに計上する必要はないと判断したとしていた。すなわち、退職給付債務は長期にわたって支払を行う債務であり、企業が継続する限り、全従業員が一時期に退職することはなく、これを一括して支払う事態は想定されないことなどから、将来にわたるキャッシュ・フローで賄うことが可能かを検討することが合理的であるとしていた。そして、日本航空は、21年6月の金融団による貸付けを申請するのに先立ち、同年4月に23年度末までの今後3年間の収支計画、資金計画等を内容とした中期経営改善計画(以下「中期計画」という。)を作成していて、中期計画には費用削減策の一環として退職給付債務の減額が盛り込まれるなどしており、政投銀は、中期計画が実施されれば、将来の事業収支の中で減額後の退職給付債務の費用負担は吸収可能であるとしていた。

上記のように、企業が継続する限り、退職給付債務は短期間に支払が必要になるものではないことから、未認識退職給付債務を一概に実態バランスシートに計上する必要があるとはいえない。ただし、日本航空の場合、未認識退職給付債務の規模の大きさからして、仮に当該債務が現実化した場合にはその影響は大きく、また、上記の取扱いについては、結局、その前提となっている事業の継続性並びに中期計画の実施及びその効果に依拠するものとなっていた。

(イ) 航空機材の簿価時価差額

日本航空が事業で使用する有形固定資産の大半を占める航空機材については、需要の変化に柔軟に対応できない大型機や燃費効率の悪い旧型機が含まれており、これらの機材については簿価時価差額が大きいものも存在していた。また、多数の機種を保有することによる整備等の非効率の問題もあり、これらの機材の早期の退役・更新の必要性が検討されていた。

政投銀は、このうち、中期計画の計画期間中に退役が想定されている機材については、その簿価時価差額に相当する額を売却損・除却損として損益計画上の費用に織り込んでいた。

一方、日本航空は、21年4月に国土交通省から安定的な経営基盤を確立するための経営改善に向けた計画(抜本的な経営改善計画。以下「抜本計画」という。)の報告を求められており、その基本的な方向性として、低効率の機材の更新の促進等を検討する旨を同年6月に公表していた。そして、政投銀においても、前記の中期計画期間中に退役が想定されている機材のほか、低効率となっている機種について全機退役を検討事項としており、これらに係る簿価時価差額(21年3月末時点)は政投銀が中期計画で売却損・除却損として見込んでいた額を大きく上回り、同時点の日本航空の純資産の額の2分の1を上回る大規模なものであるとしていた。この点について、政投銀は、上記の日本航空の報告において、機材の退役は、その現実性、実効性、日本航空に対するファイナンスの手法、時間軸等について、関係者との調整も含め、慎重に進めていくとされていたことも踏まえて、次の理由などから、この簿価時価差額について減損処理や損益計画への織込みの必要はないと判断して、これらの機材を保有・使用し続けるとの前提で損益計画を検討していた。すなわち、企業が継続し、割引前の将来キャッシュ・フローの総額が簿価を下回らない限りにおいて、簿価時価差額は顕在化することはないため、中期計画期間中に退役が想定されている機材の簿価時価差額に限って損益計画に織り込むことが合理的であるとしていた。

ただし、上記のとおり、政投銀はこれらの低効率の機種の全機退役を検討事項としており、本件貸付けの条件として抜本計画を21年9月末までに策定することが求められていたことなどに鑑みると、抜本計画が策定・実行されて、上記の検討事項とされていた機材の退役が現実のものとなり、簿価時価差額が顕在化していく可能性があったと考えられる。仮に、これらの機材の退役を前提とする方法で審査する場合には、低効率の機材が高効率の機材に置き換わることなどによって損益にプラスの効果が生ずることが期待されることから、これらの機材の簿価時価差額がそのまま全体としての損失の増大となるわけではないが、上記のように抜本計画の早期の策定が求められていた状況に鑑みると、これらの機材の退役を想定した場合の損益に与える影響について評価する方法で審査することも考えられた。

また、未認識退職給付債務と同様、航空機材の簿価時価差額の取扱いについても、結局、その前提となっている事業の継続性並びに中期計画の実施及びその効果に依拠するものとなっていた。

イ 資金使途

政投銀は、本件貸付け670億円の資金の使途について、日本航空の事業再構築に必要な機材、部品等の購入やシステム関連投資等の航空関連設備取得に充当され、事業基盤の強化に資するとしていた。

ウ 返済財源

前記アの財務状況は主として貸付時点における財政状態を検討するものであるのに対して、返済財源については、将来の収益を基に検討される。本件貸付けにおける返済財源については、次のとおり審査が行われていた。

(ア) 債務償還能力

債務償還の確実性を判断する上では、日本航空における負債と今後見込まれる利益等を基礎とした償還のための財源との対比が重要となる。日本航空は、前記のとおり、21年4月に中期計画を作成している。政投銀は、中期計画は日本航空が金融団に定期的な報告を行い金融団と事前に協議をしながら取りまとめた実効性の高い計画であるとしており、その内容も当時の厳しい経済環境が継続するとの前提で作成されていて、いわゆるリーマンショックに端を発した金融危機等により大きく落ち込んだ日本航空の売上高は金融危機前の水準に戻ることはなく、かつ、回復のペースも非常に緩慢になるとの計画になっているとしていた。具体的には、中期計画の実施による定常状態として、将来の売上見込みは金融危機前の平均売上高を1割から2割下回る水準となるとして、この売上高の水準を前提に収支計画が組まれており、足下のイベントリスク(注4

)の影響を織り込んだ内容になっているとしていた。

政投銀は、本件貸付けの審査に当たって、償還のための財源の算出については、中期計画において想定されている機材の売却損・除却損を反映し、返済すべき債務には、借入金以外にもリース債務や未認識退職給付債務を含めている。そして、中期計画を前提にするとともに、これを更に保守的に査定した将来の予想利益に基づいて、債務償還の確実性があると判断していた。

なお、日本航空グループの中核事業である航空運送事業については、前記の金融危機のほかにも、これまでイラク戦争、SARS、運航トラブルによる客離れ、燃油価格高騰等多くのリスクイベント(注4

)が発生しており、同事業のボラティリティ(注5

)は相当に高いと考えられる(図2

参照)。この点について、政投銀は、前記のように、足下のイベントリスクを織り込み、それ以外のイベントリスクについては、経常的に生ずるものではなく予測不可能な事象であり、定常状態に織り込むことは妥当ではないとして、本件貸付けの審査に当たって織り込んではいない。ただし、更なるイベントリスクにも耐え得るよう、政投銀は、他の金融機関とともに、日本航空に対して抜本計画を策定・実行するよう求めており、国土交通省においても、その策定・実行を指導・監督するとしていた。

| (注4) | イベントリスク・リスクイベント 突発的な事態の発生により生ずるリスクを「イベントリスク」という。本件貸付けにおいては、金融危機の影響が当面継続することを足下のイベントリスクとして想定している。また、このようなリスクを生じさせる突発的な事態を「リスクイベント」という。

|

| (注5) | ボラティリティ 損益が変動するリスク等の大きさ

|

(イ) 資金繰り

中期計画における日本航空の21年度の資金繰りの見通しによれば、21年6月に1000億円の資金不足が生じ、これが解決したとしても、さらに同年12月に1000億円の資金不足が生ずるなど年間を通じて2000億円を超える資金不足が生ずるとされており、政投銀の査定によれば、資金不足額はこの見通しよりも更に大きくなるとされていた。

政投銀は、日本航空の資金繰り状況について、中期計画を基にした前記の債務償還能力により事業を継続する資質が相応に認められること、同年6月の貸付けは政投銀の単独でなく他の金融機関との協調により実施されており、国土交通省による指導・監督の下、金融団も含めた日本航空再建に向けた関係者の枠組みの中で資金繰りを支えるものであったことなどから、経営再建中の企業のキャッシュ・フローは不足に陥るリスクが相対的に高いものの、それを支える関係者の枠組みが成立しており、日本航空の資金繰りは維持されると判断したとしている。そして、抜本計画については、同年6月に国土交通大臣が関係大臣に対して日本航空の経営改善が図られるよう指導・監督を行っていく旨発言する(前記の内閣官房長官・財務大臣・国土交通大臣会談)など国土交通省の指導・監督の下で策定・実施を行うこととなっており、また、政投銀及び金融機関も共同して日本航空にその策定・実施を求めていて、当時の状況に鑑みれば、資金繰りが維持されるとした判断には十分な合理性があったとしている。

ただし、金融団において同年12月に必要とされる資金の貸付けを行う旨の明示の合意はなかった。そして、前記のとおり、そもそも本件貸付けは、当面の資金不足を回避するとともに、国土交通省の指導・監督の下で作成される抜本計画の策定・実行の蓋然性を確認しながら構造改革に必要な資金調達を行うまでの融資と位置付けられており、同年12月の資金不足を回避するための措置が執られるかどうかは抜本計画の策定・実行の状況及びそれに対する各金融機関の評価に依拠するものであった。

上記のアからウまでのように、本件貸付けに係る審査に当たっては、未認識退職給付債務等のオフバランス項目の取扱いのように特に注意を要するものなども含まれていたが、貸付けを実行するかどうかの判断は、最終的には、審査において検討した諸々の要素を総合的に検討した上、既往の貸付債権の回収への影響、他の金融機関との調整等も考慮に入れた上で決定されるものである。そして、政投銀は、金融機関としての合理的な裁量の下で、関係規程に基づく審査等を行い、当時の状況下で合理的な判断を行った上で本件貸付けを実施したとしている。

ただし、前記のとおり、審査における検討項目の中には、未認識退職給付債務や航空機材の簿価時価差額のように、日本航空においてはその規模や影響度が大きく、また、それらの取扱いが日本航空の事業の継続性、中期計画の実施等に依拠する項目や、資金繰りのように抜本計画の策定等に依拠する項目も含まれており、当時の状況下での判断としては不合理であったとはいえないものであっても、その後の事態の展開次第では、結果的にその前提に影響が及ぶことになる項目もあった。そして、貸付け後の事態の展開は次の(2)のようになっていった。

ア 経営状況の推移及び経営改善に向けた取組

国土交通省は、前記のとおり21年4月に日本航空に対して抜本計画の策定を求めていたところであり、同年6月に日本航空により抜本計画における施策の方向性についての考え方が示された後、できる限り早期に抜本計画を策定するよう求めるとともに、その策定過程において日本航空をしっかりと指導・監督していくとしていた。また、本件貸付けの位置付けは前記のとおりであり、本件貸付けの条件としても、日本航空には同年9月までに抜本計画を策定することが求められていた。

そして、国土交通省は、同年7月、抜本計画の策定・実施に当たり関係金融機関との十分な意思疎通を図るために同省と政投銀等の関係金融機関との連絡会議を設置するとともに、8月には、日本航空に対して抜本計画を策定する上で必要となる視点や企業再生に関する専門的な知見、第三者の立場からの客観的な見解等を提示して十分な検討を行い、抜本計画を確実に策定させることを目的として、「日本航空の経営改善のための有識者会議」(以下「有識者会議」という。)を設置した。有識者会議は、同月及び9月の計2回開催され、オブザーバーとして政投銀等の関係金融機関も参加した。そして、当初の予定では、日本航空による抜本計画の策定後は、その実施状況について有識者会議において定期的にモニタリングなどを行うこととされていた。

その後、21年9月、日本航空の問題について、従来の延長線上ではなく一旦白紙の状態にして議論するとして、有識者会議は解散した。そして、同月25日に、日本航空の自主的な再建を確実に実現することを目的として、国土交通大臣直轄の顧問団として「JAL再生タスクフォース」(以下「タスクフォース」という。)が設置されて、日本航空に対して指導・助言を行い、抜本的な再生計画の迅速な策定と実行を主導することとされた。

これらの状況を踏まえて、日本航空は、当初同年9月までを予定していた抜本計画策定のスケジュールは変更を余儀なくされるなどとして、政投銀等に対し策定期限の延期を申し入れ、政投銀等はこれを了承している。

なお、後述のとおり、この後、結局、法的整理に移行するまでに日本航空自らの手によって抜本計画が策定されることはなかった。また、そのこともあって、法的整理に移行するまでに(1)ア(イ)

で記述した航空機材の大規模な退役が正式に決定されることもなかった。

一方、このように日本航空の再建を巡る枠組みや手順が変遷する中で、政投銀の貸付決定時の見込みに相違して、同社の業績は一層厳しいものとなっていった。すなわち、同社が8月に公表した21年度第1四半期(21年4月1日から同年6月30日まで)の業績は営業損失861億円、経常損失939億円、純損失990億円、同年11月に公表した第2四半期累計期間(21年4月1日から同年9月30日まで)の業績は営業損失957億円、経常損失1144億円、純損失1312億円となっていた。そして、この損失額は、第2四半期までの時点において既に、中期計画はもとより、それより保守的に算定された政投銀の査定における年間の営業損失の予想額をも上回っており、営業収益の中心である旅客事業(国際及び国内)における計画上の収益のピークが8月であることからも、そのまま推移すれば、同年度第3四半期以降に営業損益が劇的に改善して当初の見込みに沿った結果となることは見込み難い状況となっていた。

イ 企業再生支援機構による支援の検討及び事業再生ADR手続の開始

21年10月、株式会社企業再生支援機構法(平成21年法律第63号)に基づき、有用な経営資源を有しながら過大な債務を負っている事業者に対し、金融機関等が有する債権の買取りを行うことなどでその事業の再生を支援することを目的とする株式会社企業再生支援機構(以下「機構」という。)が発足し、同月29日に、機構による支援を受けて日本航空グループを再建することが妥当であるとするタスクフォースの調査報告書が国土交通大臣に提出された。これを受けて、日本航空は、機構に対して支援を受けるための事前相談を開始した。

一方、この事前相談に対する結果が出るまでには相応の期間を要することが見込まれる中で、日本航空等は、金融機関等との協議・調整を進めるため、機構との協議の継続を前提として、同年11月に、産業活力の再生及び産業活動の革新に関する特別措置法(平成11年法律第131号)に規定する事業再生ADR手続(注6

)を事業再生実務家協会に申請し、受理された。そして、同手続における同月の第1回債権者会議において、対象債権者である金融機関等の同意を得てこれらに対する弁済を当面停止することが決定された。

このような状況を受けて、日本航空は、21年度第2四半期報告書において、継続企業の前提に関する注記を行った。すなわち、20年度の508億円の営業損失に続き、第2四半期累計期間(21年4月1日から同年9月30日まで)で957億円の営業損失を計上したこと及び借入金の返済条項の履行の困難性が存在することから、継続企業の前提に重要な疑義を生じさせるような状況が存在しているとした。さらに、日本航空は当該状況を解消すべく事業再生ADR手続の申請及び関係金融機関等への支援要請を行い、事業再生計画案を提示しているものの、同計画案は再生支援の事前相談をしている機構との協議で変更される可能性があることなどを踏まえ、継続企業の前提に関する重要な不確実性が認められるとした。

そして、日本航空の会計監査人も、上記の期間に係る独立監査人の四半期レビュー報告書において、上記の継続企業の前提に関する注記に記載されているとおり、日本航空は重要な営業損失を計上し、借入金の返済条項の履行の困難性が認められることから、継続企業の前提に重要な疑義を生じさせるような状況が存在しており、継続企業の前提に重要な不確実性が認められるとした。

上記のように継続企業の前提に疑義が示されるに至り、21年6月の貸付けを行った金融機関を含め金融機関からの新規の貸付けの獲得が困難となったことから、日本航空の資金繰り状況はますます悪化していった。このため、政投銀は、日本航空に対して、DIPファイナンスとして22年1月までに数次にわたって更なるつなぎ融資(計2800億円)を行っている。

ウ 更生手続への移行

日本航空等においては、経営改善に向けた取組を続けていたが、機構の支援を受ける条件が整ったことから、22年1月19日に、政投銀等の金融機関と連名で機構に正式に再生支援の申込みを行い、支援決定を受けるとともに、機構による全面的な支援の下で裁判所の関与により透明性・衡平性が確保された手続を通じて国民目線に立った確実な再生を図るとして、裁判所に会社更生手続の開始申立てを行い、その決定を受けた。なお、事業再生ADR手続については、更生手続の開始申立てに先立ち、手続の終了が決定された。

更生手続においては、裁判所の選任した管財人(本件においては機構及び弁護士1名が管財人に選任されている。)が、対象事業者の資産の財産評定や債権の認否を行い、更生計画案の策定の基礎となるべき対象事業者の資産・負債を明らかにすることになる。その際は、継続企業に対するのとは異なり、清算企業としての前提により評価が行われることから、前記の未認識退職給付債務や航空機材の簿価時価差額は債務として顕在化することとなり、規模の大きさから、これらは債務超過状態をもたらす大きな要因となった。

また、中期計画における費用削減策の一つとして掲げられていた退職給付債務の減額については、必要な受給権者の同意が得られるか予断を許さない状況で推移していたが、法的整理の可能性や立法措置による対応の可能性が論じられる中で、最終的に更生手続の開始申立て直前の22年1月12日に至って必要な同意が集まり、減額が実現した。

そして、同年8月に管財人によって更生計画案が裁判所に提出され、日本航空等の既存の資本金等についてはその全額を減資すること、新たに機構による3500億円の出資及び機構に対する株式の割当てを行うこと、担保保全がなされていない一般更生債権についてはその確定債権額の87.5%の免除(元本部分。手続開始後の利息等については全額免除)を受けることなどとされた。そして、更生計画案では、同年3月末時点で日本航空は9592億円(概算)の債務超過に陥っているが、更生計画に基づく権利変更、機構による出資等により、23年3月末時点で債務超過を解消するとされ、また、再生に向けた事業計画として、航空機材の機種数の削減、機材の小型化等を行って、採算性及びボラティリティに対する耐性の向上を図ることなどの諸施策の実施により収益性を改善させるとされた。さらに、航空事業はイベントリスクにさらされている業種であるのに、従来リスク対応体制が不十分であったためにイベントリスクの発生により事業収益に大きな打撃を受けていたとして、リスク発生時の体制の構築を図るとされた。

その後、22年11月に裁判所により更生計画が認可され、23年3月の更生計画終了時点において、最終的に更生手続における政投銀の貸付金に対する弁済等の状況は次のとおりとなった。すなわち、前記の21年度末時点における政投銀の日本航空等に対する貸付金残高5550億余円のうち、DIPファイナンスとして実施された2800億円については、共益債権として優先的にその全額が弁済された。一方、その他の貸付金残高2750億余円(損害担保付貸付け670億円を含む。)については、そのうち担保保全がなされている更生担保権については当該担保により弁済するなどし、最終的に残った一般更生債権については上記のとおり元本の87.5%を免除するなどして、弁済額は計1325億余円(うち元本充当分1323億余円、利息等充当分2億余円)となり、貸付金残高2750億余円から元本弁済額1323億余円を控除した1426億余円(貸付金残高比51.8%)が回収不能となった。また、政投銀が保有していた日本航空の優先株式(簿価200億円)については、その全額が減資処分された。

一方、政投銀は、損害担保付貸付けについて、その全額の弁済が得られないことが明らかになったことから、22年7月に、公庫に対して、貸付額670億円に補填割合80%を乗じた536億円の補償金の支払を請求し、同年9月に公庫から同額の支払を受けた。その後、更生手続において、損害担保付貸付けを含む貸付金残高に対して上記のとおり一部弁済を受けたことから、弁済額のうち損害担保付貸付けに係る82億余円に補填割合80%を乗じた65億余円を公庫に納付し、実質的には536億円から65億余円を控除した470億余円の補償金を受けることになった。

これらの結果、政投銀においては、貸付けに関して回収不能額1426億余円から公庫からの補償金の実質受取額470億余円を控除した956億余円の損失が、出資に関して200億円の損失がそれぞれ発生するに至った。また、公庫においては、政投銀に対する補償金の実質支払額470億余円の損失が発生するに至った。

上記のアからウまでのように、日本航空及び関係者において同社の再建に向けた検討が続けられ、その枠組みや手順についても様々な検討がなされる一方で、政投銀の貸付決定時の見込みに相違して、同社の業績は一層厳しいものとなっていった。そして、最終的には法的整理を経て再建を目指すこととなり、政投銀や公庫において、本件貸付け等に関して多額の損失が発生するに至った。

危機対応業務は、内外の金融秩序の混乱又は大規模な災害等による被害に対処するために必要な資金について、一般の金融機関が通常の条件によりその貸付け等を行うことが困難な場合に、公庫が信用供与を行うことによってその貸付け等を行うものであって、元来このように通常より困難な状況の下で実施されることから、通常の融資よりも高いリスクが伴わざるを得ない。

一方、公庫による信用供与は国の出資金等を原資としており、損害担保付貸付けに関して損失が生じた場合は直接的に国民負担につながることから、その実施に当たっては、このような可能性にも留意しつつ検討する必要がある。そして、政投銀は、危機対応業務に係る貸付け等の実施に当たっては、貸付先の財務状況、資金使途、返済財源等を的確に把握し、適切な審査を行うこととしている。金融機関が貸付けを行うに当たっての審査の具体的な方法等は各金融機関の裁量に委ねられている部分も大きく、21年6月の日本航空に対する損害担保付貸付けについて、政投銀は、前記のとおり、関係規程に基づく審査等を行い、諸々の要素を総合的に検討して、当時の状況下で合理的な判断を行った上で実行したとしている。ただし、その際の検討項目の中には、未認識退職給付債務や航空機材の簿価時価差額といったオフバランス項目のように、特に注意を要する項目であって、その後の業績の動向や経営再建スキームなどについての事態の展開次第では、結果的にこれらの項目の審査における判断の前提に影響が及ぶことになる項目も存在していた。そして、実際の事態の展開は、結果的に政投銀の貸付決定時の想定のとおりには進まなかったことも多く、最終的に日本航空等は経営破綻するところとなり、政投銀においては上記の貸付けを含む多くの貸付け等について多額の損失が発生し、また、公庫においては直接的に国民負担につながる多額の損失が発生するという事態に至った。

政投銀においては、このような経験も踏まえ、危機対応業務に係る貸付け等を行うに当たっては、今後とも、危機対応業務の趣旨を踏まえるとともに国民負担につながる可能性にも留意してリスクの評価等を行い、指定金融機関として必要な機能を適切に果たしていくことが望まれる。

本院としては、今後とも政投銀が実施している危機対応業務等国民負担につながる可能性のある貸付け等について引き続きその業務の実施の状況を注視していくこととする。