平成22年度決算検査報告

| 平成21年度特別会計財務書類の内閣から本院への送付年月日 | 平成22年11月12日 | ||

| 検査対象 | 10府省が所管する21特別会計の平成21年度特別会計財務書類 | ||

| 平成21度特別会計財務書類の本院から内閣への回付年月日 | 平成22年12月22日 | ||

会計検査院は、特別会計に関する法律(平成19年法律第23号)第19条第2項の規定に基づき、平成22年11月12日に内閣から送付を受けた10府省(注1 )が所管する21特別会計(注2 )の平成21年度特別会計財務書類について検査した。そして、同年12月22日に、内閣に対して、同書類の検査を行った旨を通知し、同書類を回付した。

| (注1) | 10府省 内閣府、総務、法務、財務、文部科学、厚生労働、農林水産、経済産業、国土交通、環境各省

|

| (注2) | 21特別会計 交付税及び譲与税配付金、登記、地震再保険、国債整理基金、財政投融資、外国為替資金、特定国有財産整備、エネルギー対策、国立高度専門医療センター、労働保険、船員保険、年金、食料安定供給、農業共済再保険、森林保険、国有林野事業、漁船再保険及び漁業共済保険、貿易再保険、特許、社会資本整備事業、自動車安全各特別会計

|

内閣に通知した検査結果の概要は、次のとおりである。

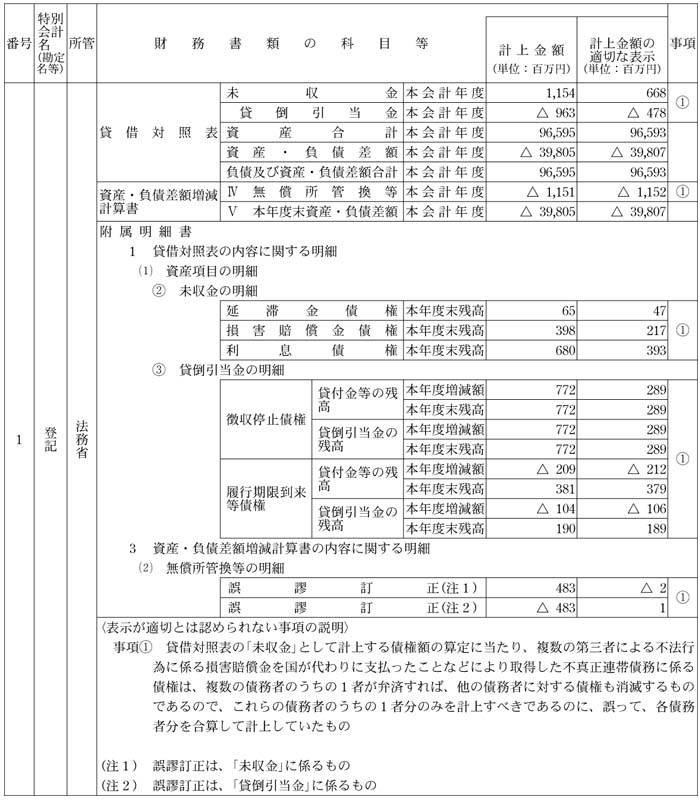

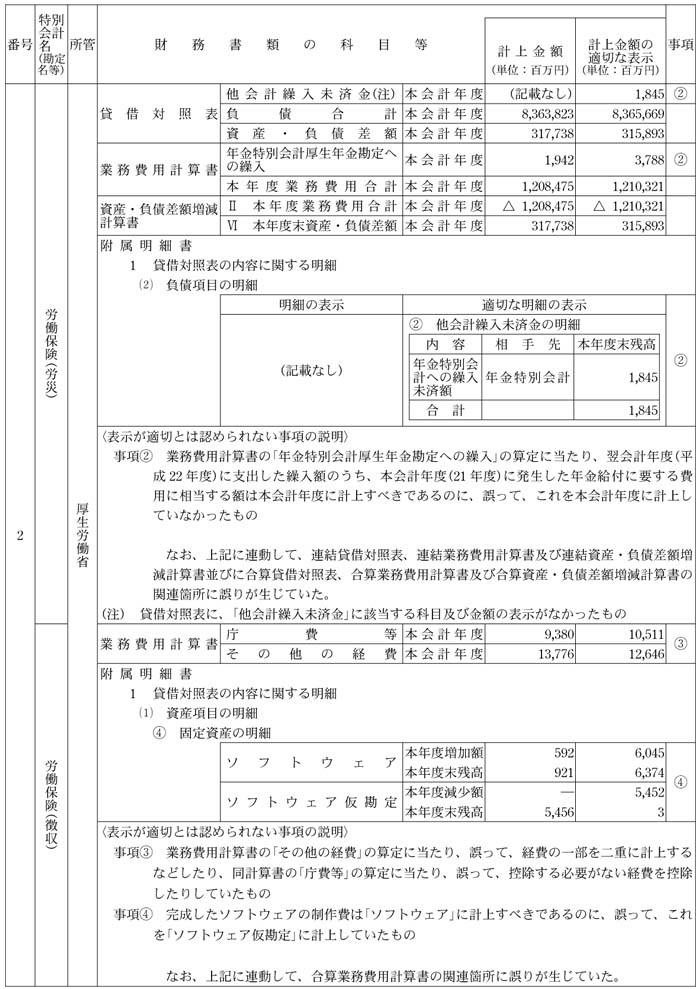

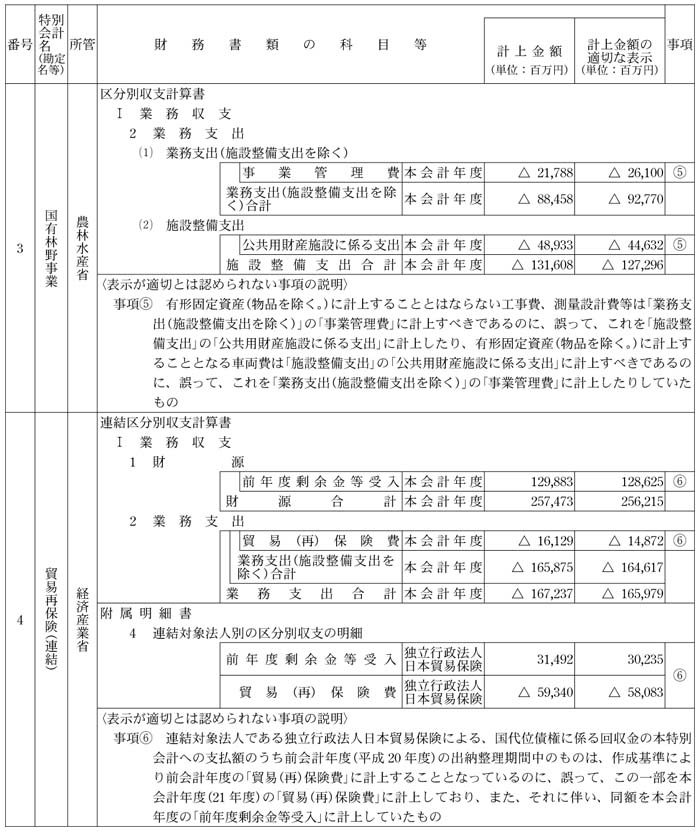

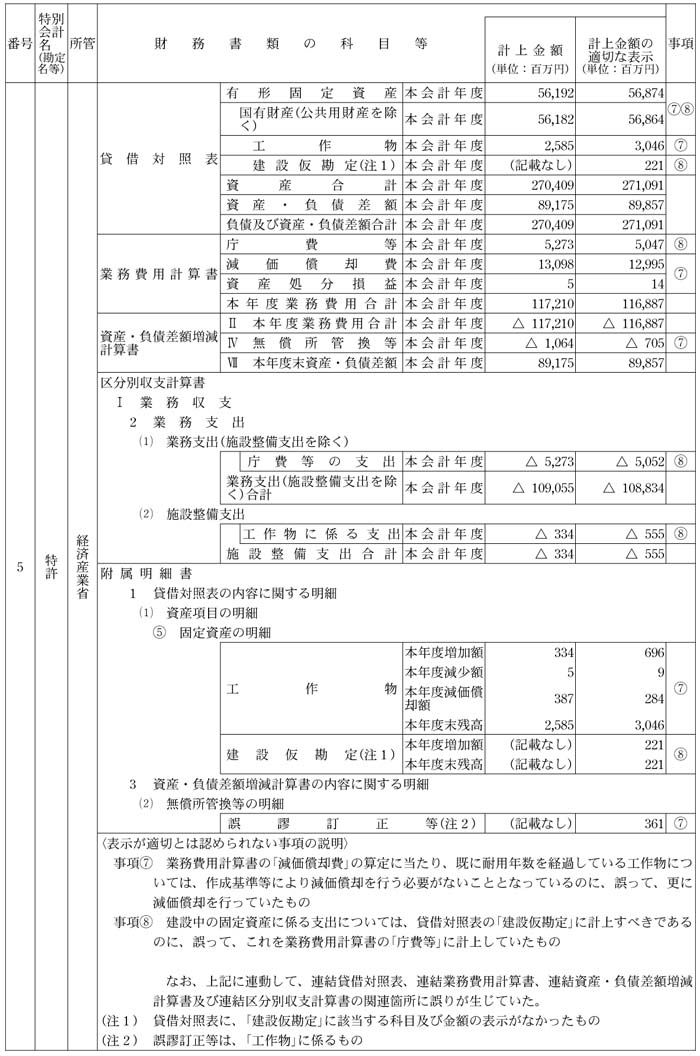

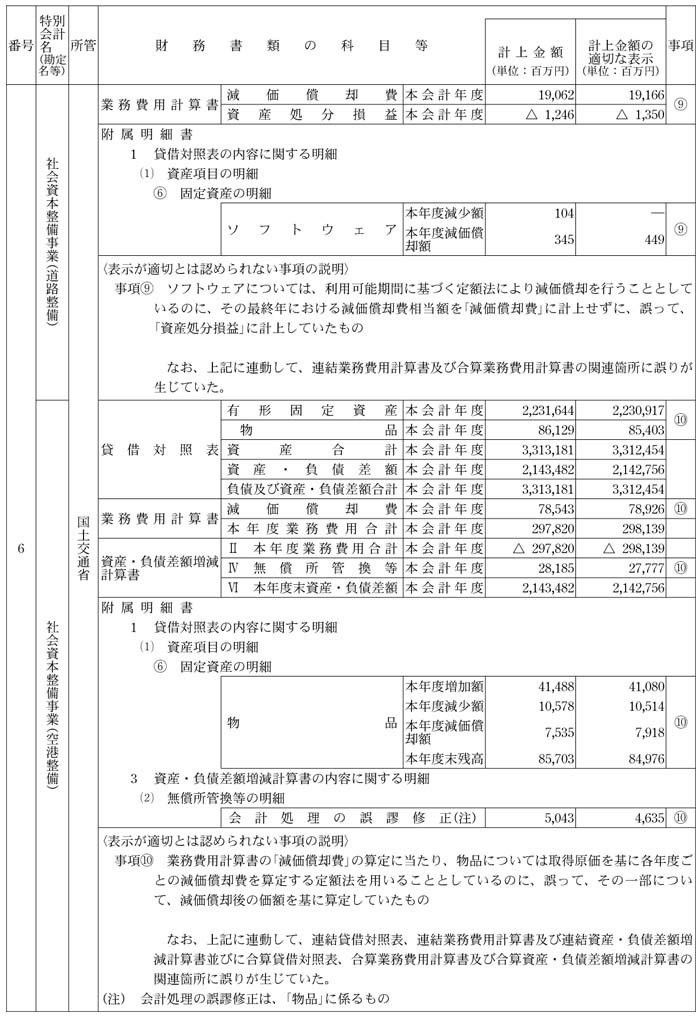

平成21年度特別会計財務書類について、正確性及び合規性の観点から、同法、特別会計に関する法律施行令(平成19年政令第124号)、特別会計の情報開示に関する省令(平成19年財務省令第30号)、同省令第1条の規定に基づき定められた特別会計財務書類の作成基準(平成20年財務省告示第59号。以下「作成基準」という。)等に従った適切なものとなっているかなどに着眼して検査した結果、作成基準等と異なる処理をするなどしていて、特別会計財務書類の計上金額等の表示が適切とは認められないものが、表のとおり、5省が所管する6特別会計において10事項見受けられた。

なお、上記の10事項については、全て各省において所要の訂正が行われた。