平成23年度決算検査報告

| 会計名及び科目 | 交付税及び譲与税配付金特別会計 | (交付税及び譲与税配付金勘定) | |

| (項)地方交付税交付金 | |||

| 部局等 | 総務本省 | ||

| 交付の根拠 | 地方交付税法(昭和25年法律第211号) | ||

| 補償金免除繰上償還を実施した133地方団体における公債費等の経費に係る財政需要の額 | 1兆3389億2447万余円

(平成20年度〜22年度)

|

||

| 上記について実態を反映した利子支払額により算定した場合の財政需要の額の開差額 | 82億0868万余円

(平成20年度〜22年度)

|

||

| 上記のうち133地方団体において普通交付税が交付されていた年度に係る開差額 | 65億3150万円

|

||

(平成24年7月5日付け 総務大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

貴省は、地方交付税法(昭和25年法律第211号。 以下「交付税法」という。)に基づき、地方団体(注1)

の財源の均衡化を図り、交付基準の設定を通じて地方行政の計画的な運営を保障することにより、地方団体の独立性を強化することを目的として、地方交付税(以下「交付税」という。)を交付している。

交付税は、補助金等と異なり、その使途に制限がなく、地方団体が自主的な判断で使用することのできる一般財源として交付されるものであり、その種類は、普通交付税及び特別交付税とされている。そして、毎年度の交付税の総額は、交付税法第6条等の規定に基づき、当該年度の租税収入の見込額を基にするなどして算定された額とされており、このうち普通交付税の総額については、交付税の総額の100分の94に相当する額とされている。

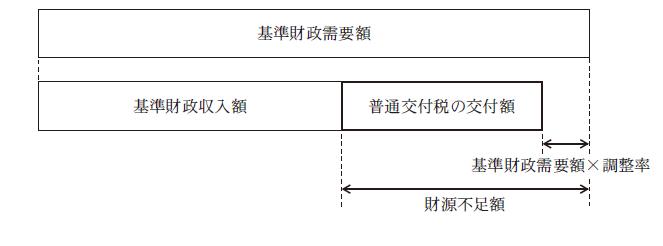

普通交付税は、一般財源が不足する地方団体に交付されるものであり、その交付額は、交付税法第10条第2項の規定に基づき、地方団体ごとに〔1〕 の式により算定された財源不足額とされている。ただし、全地方団体の財源不足額の合算額が上記により算定された当該年度の普通交付税の総額を超える場合には、〔2〕 及び〔3〕 の式による調整を行って地方団体ごとの交付額を決定することとされている(図

参照)。

| 〔1〕 財源不足額=基準財政需要額−基準財政収入額 | |||

| (注) 計算の結果が負になるときは財源不足額を0とする。 |

|||

| 〔2〕 調整率 = | 財源不足額の全地方団体の合算額−普通交付税の総額 | ||

基準財政需要額が基準財政収入額を超える地方団体の基準財政需要額の合算額

|

|||

| (注) 平成21年度の調整率はこの式により0.000899302となる。 |

|||

| 〔3〕 普通交付税の交付額=財源不足額−基準財政需要額×調整率 | |||

図 普通交付税の交付額の決定方法 |

|||

基準財政需要額は、普通交付税を算定する基礎となる財政需要の額であり、土木費、教育費、公債費等の経費の種類ごとに算定され合算されたものである。そして、交付税法、普通交付税に関する省令(昭和37年自治省令第17号。以下「省令」という。)等に基づき、地方債の実際の元利償還金の一定割合を財政需要の額に算入する方法(以下、この方法を「実額償還方式」という。)により算定するなどしており、経費の種類ごとの財政需要の額に算入された地方債の元利償還金の額は(注2) 毎年度多額に上っている。

地方団体等が地方債を発行して借り入れた旧資金運用部資金、旧簡易生命保険資金及び旧公営企業金融公庫資金(以下、これらを合わせて「公的資金」という。)の償還に当たっては、原則として、償還期限まで定期的に元金の償還及び利子の支払を行うこととなっているが、借換えを行うなどして繰上償還を行う場合は、借入契約の特約条項に基づき補償金を支払うこととされている。

しかし、地方の厳しい財政状況を踏まえ、平成19年3月に地方財政法(昭和23年法律第109号)が改正され、地方団体が、年利5%以上の公的資金について、19年度から21年度までの間に補償金が免除された繰上償還(以下「補償金免除繰上償還」という。)を行う旨の申出をした場合において、一定の要件を満たすと認められるときには、補償金免除繰上償還を行うことができることとなった。

そして、19年度から21年度までの地方団体の補償金免除繰上償還の実施額は、全体で約5兆円に上っている。さらに、22年度から24年度までの間については、補償金免除繰上償還が認められる要件が拡大され、約1兆1400億円を上限とした補償金免除繰上償還を実施することとされている。

地方団体が補償金を支払って公的資金を繰上償還した場合は、借換え後の実際に支払われる元利償還金を基に財政需要の額に算入して基準財政需要額を算定するなどの取扱いとなっている。

一方、補償金免除繰上償還の場合は、複数の地方債をまとめて借換えを行うことから、借換え後の実際に支払われる元利償還金を基に財政需要の額に算入して算定するためには、借換え後の元利償還金を借換え前の地方債ごとに分別して、その元利償還金を基に財政需要の額に算入する事務負担が生じるので、その負担を軽減するなどのため、省令等において補償金免除繰上償還が行われないものとして算定した元利償還金を基に財政需要の額に算入して基準財政需要額を算定することとしている。

交付税は地方団体の財源の均衡化を図るなどの目的で交付されるものであるから、その算定には合理性、公平性が求められる。また、実額償還方式により財政需要の額に算入されている地方債の元利償還金は毎年度多額に上っており、補償金免除繰上償還の実施額も多額に上っている。

そこで、本院は、効率性、有効性等の観点から、補償金免除繰上償還が実施された前後において利子支払額が変動することを踏まえて、地方団体の財政需要が合理的に算定されているかなどに着眼して検査した。

補償金免除繰上償還は、前記のとおり、19年3月の地方財政法の改正により、19年度から21年度までの間について実施されている。また、各年度の地方債の元利償還金は、その翌年度の財政需要の額の算定の基礎となる。そこで、本院は、20年度から22年度までの3年間に補償金免除繰上償還に係る地方債の元利償還金を基に実額償還方式により算入して各地方団体の公債費等の経費に係る財政需要として算定した額(以下、公債費等の経費に係る財政需要として算定した額を「公債費等に係る財政需要の額」という。)を対象として検査を実施することとし、貴省本省並びに10県(注3) 及び管内の131市町村において、普通交付税算出資料等の書類によるなどして、会計実地検査を行った。

検査の対象とした上記の県及び管内市町村のうち、19年度から21年度までの間に10県及び123市町村で補償金免除繰上償還を総額5930億3428万余円実施していて、これらの県及び市町村において、20年度から22年度までの3年間に、補償金免除繰上償還に係る地方債の元利償還金を基に実額償還方式により算入した公債費等に係る財政需要の額は計1兆3389億2447万余円となっていた。

そして、10県及び123市町村は、5%から8.5%までの金利で借り入れていた公的資金に係る地方債の補償金免除繰上償還を実施した後、当該償還額の大半について、新たに地方債を発行し、0.1%から2.45%までのより低い金利で市中金融機関等から借り換えており、借入れに係る金利が大幅に低くなっていて、全体として利子支払額は補償金免除繰上償還実施前と比較して低減していた。

そこで、補償金免除繰上償還に係る地方債について、借換えなどが行われないものとして従前の金利により算定した元利償還金と、実際に支払われる元利償還金とをそれぞれ計算して比較すると、表1

のとおり、20年度から22年度までの合計額は1409億8711万余円と1221億1123万余円とになり、その差額は188億7588万余円となっていた。さらに、23年度以降で償還が終了するまでの期間についてみても、2489億9385万余円と1967億9503万余円とになり、その差額は521億9882万余円と多額に上る状況となっていた。

| 地方団体\年度 | 平成20 | 21 | 22 | 20〜22合計 | 23以降 |

| 富山県及び管内 15市町村 |

2,978,347 | 5,106,302 | 6,404,591 | 14,489,241 | 40,879,435 |

| 2,608,121 | 4,358,463 | 5,413,541 | 12,380,126 | 32,103,205 | |

| 370,226 | 747,838 | 991,049 | 2,109,115 | 8,776,229 | |

| 山梨県及び管内 9市町 |

2,984,603 | 3,511,709 | 3,592,454 | 10,088,767 | 19,674,276 |

| 2,666,188 | 3,108,658 | 3,169,624 | 8,944,471 | 14,796,293 | |

| 318,415 | 403,050 | 422,829 | 1,144,296 | 4,877,983 | |

| 岐阜県及び管内 12市 |

2,762,764 | 3,510,263 | 3,977,921 | 10,250,950 | 21,675,454 |

| 2,282,487 | 3,109,990 | 3,600,900 | 8,993,377 | 16,610,162 | |

| 480,277 | 400,273 | 377,021 | 1,257,572 | 5,065,291 | |

| 静岡県及び管内 12市町 |

6,734,984 | 8,684,960 | 9,410,663 | 24,830,608 | 51,970,098 |

| 6,039,802 | 7,517,046 | 7,931,801 | 21,488,651 | 40,860,945 | |

| 695,181 | 1,167,913 | 1,478,861 | 3,341,957 | 11,109,152 | |

| 愛知県及び管内 9市町 |

12,149,273 | 11,218,459 | 9,497,850 | 32,865,582 | 26,560,888 |

| 9,990,272 | 10,225,214 | 8,154,263 | 28,369,749 | 21,835,462 | |

| 2,159,001 | 993,244 | 1,343,587 | 4,495,833 | 4,725,425 | |

| 三重県及び管内 14市町 |

4,094,617 | 5,319,151 | 6,529,418 | 15,943,187 | 37,721,716 |

| 3,844,447 | 4,712,935 | 5,416,663 | 13,974,046 | 29,564,469 | |

| 250,170 | 606,216 | 1,112,754 | 1,969,141 | 8,157,246 | |

| 鳥取県及び管内 11市町村 |

499,976 | 685,855 | 887,544 | 2,073,376 | 5,683,413 |

| 439,713 | 582,262 | 751,331 | 1,773,307 | 4,569,461 | |

| 60,262 | 103,593 | 136,212 | 300,068 | 1,113,951 | |

| 香川県及び管内 11市町 |

2,575,527 | 3,416,122 | 3,066,054 | 9,057,703 | 11,958,471 |

| 2,307,016 | 2,932,759 | 2,700,686 | 7,940,463 | 9,396,139 | |

| 268,510 | 483,362 | 365,367 | 1,117,240 | 2,562,332 | |

| 高知県及び管内 15市町村 |

3,407,725 | 5,007,241 | 5,205,650 | 13,620,618 | 17,206,855 |

| 3,132,836 | 3,966,846 | 4,574,915 | 11,674,598 | 14,471,584 | |

| 274,889 | 1,040,395 | 630,734 | 1,946,019 | 2,735,271 | |

| 大分県及び管内 15市町 |

2,114,461 | 2,583,667 | 3,068,952 | 7,767,080 | 15,663,249 |

| 1,850,365 | 2,184,150 | 2,537,926 | 6,572,442 | 12,587,307 | |

| 264,095 | 399,517 | 531,025 | 1,194,638 | 3,075,941 | |

合計

10県及び123市町村 |

40,302,282 | 49,043,734 | 51,641,101 | 140,987,118 | 248,993,859 |

| 35,161,251 | 42,698,328 | 44,251,655 | 122,111,235 | 196,795,033 | |

| 5,141,030 | 6,345,405 | 7,389,446 | 18,875,882 | 52,198,825 |

そのため、補償金免除繰上償還が行われないものとして算定した元利償還金に基づいた公債費等に係る財政需要の額を、補償金免除繰上償還実施後の実態を反映した利子支払額による元利償還金に基づいて計算した公債費等に係る財政需要の額の相当額と比較すると、20年度から22年度までのそれらの開差の合計額は、表2 のとおり、82億0868万余円となり、地方団体ごとの開差の状況を示すと表3 のとおりとなる。この開差は、普通交付税の交付額の算定の基礎となる公債費等に係る財政需要の額について、省令等に基づき算定した場合と、補償金免除繰上償還に伴う借換えなどにより利子支払額が低減された実態を反映して算定した場合との差額を示しており、23年度以降で償還が終了するまでの期間においてもこの開差は多額に上ると認められる。

| 地方団体\年度 | 平成20 | 21 | 22 | 合計 |

| 富山県及び管内 15市町村 |

44,319,542 | 50,729,644 | 55,866,669 | 150,915,855 |

| 44,135,180 | 50,377,454 | 55,380,241 | 149,892,875 | |

| 184,362 | 352,190 | 86,428 | 1,022,980 | |

| 山梨県及び管内 9市町 |

26,023,579 | 25,091,229 | 29,860,082 | 80,974,890 |

| 25,935,090 | 24,997,423 | 29,779,317 | 80,711,830 | |

| 88,489 | 93,806 | 80,765 | 263,060 | |

| 岐阜県及び管内 12市 |

27,580,524 | 25,861,318 | 28,223,507 | 81,665,349 |

| 27,335,987 | 25,669,132 | 28,124,614 | 81,129,733 | |

| 244,537 | 192,186 | 98,893 | 535,616 | |

| 静岡県及び管内 12市町 |

80,377,875 | 81,167,835 | 97,303,221 | 258,848,931 |

| 80,109,109 | 80,606,788 | 96,658,827 | 257,374,724 | |

| 268,766 | 561,047 | 644,394 | 1,474,207 | |

| 愛知県及び管内 9市町 |

108,956,958 | 110,626,036 | 120,713,575 | 340,296,569 |

| 107,930,120 | 110,247,655 | 120,112,241 | 338,290,016 | |

| 1,026,838 | 378,381 | 601,334 | 2,006,553 | |

| 三重県及び管内 14市町 |

50,204,200 | 51,547,243 | 55,613,273 | 157,364,716 |

| 50,096,724 | 51,323,031 | 55,167,894 | 156,587,649 | |

| 107,476 | 224,212 | 445,379 | 777,067 | |

| 鳥取県及び管内 11市町村 |

15,981,067 | 15,253,910 | 19,345,270 | 50,580,247 |

| 15,951,023 | 15,202,028 | 19,277,615 | 50,430,666 | |

| 30,044 | 51,882 | 67,655 | 149,581 | |

| 香川県及び管内 11市町 |

31,557,083 | 33,132,940 | 38,257,184 | 102,947,207 |

| 31,439,995 | 32,910,761 | 38,099,661 | 102,450,417 | |

| 117,088 | 222,179 | 157,523 | 496,790 | |

| 高知県及び管内 15市町村 |

12,399,162 | 33,905,493 | 38,144,601 | 84,449,256 |

| 12,284,882 | 33,402,672 | 37,864,808 | 83,552,362 | |

| 114,280 | 502,821 | 279,793 | 896,894 | |

| 大分県及び管内 15市町 |

6,838,950 | 10,691,769 | 13,350,737 | 30,881,456 |

| 6,713,249 | 10,503,262 | 13,079,009 | 30,295,520 | |

| 125,701 | 188,507 | 271,728 | 585,936 | |

合計

10県及び123市町村 |

404,238,940 | 438,007,417 | 496,678,119 | 1,338,924,476 |

| 401,931,359 | 435,240,206 | 493,544,227 | 1,330,715,792 | |

| 2,307,581 | 2,767,211 | 3,133,892 | 8,208,684 |

| 注(1) | 上段: | 補償金免除繰上償還が行われないものとして算定した元利償還金に基づいた公債費等に係る財政需要の額(A) |

| 中段: | 補償金免除繰上償還実施後の実態を反映した利子支払額による元利償還金に基づいて計算した公債費等に係る財政需要の額の相当額(B) | |

| 下段: | 開差額(C)=(A)−(B) |

| 地方団体\開差 | 1億円以上 | 1000万円以上 | 100万円以上 | 100万円未満 | 開差なし |

| 富山県及び管内 15市町村 |

2 | 9 | 2 | 1 | 2 |

| 山梨県及び管内 9市町 |

0 | 8 | 1 | 1 | 0 |

| 岐阜県及び管内 12市 |

3 | 5 | 3 | 2 | 0 |

| 静岡県及び管内 12市町 |

3 | 7 | 2 | 1 | 0 |

| 愛知県及び管内 9市町 |

3 | 3 | 0 | 3 | 1 |

| 三重県及び管内14市町 | 2 | 5 | 4 | 1 | 3 |

| 鳥取県及び管内 11市町村 |

0 | 4 | 5 | 1 | 2 |

| 香川県及び管内 11市町 |

1 | 5 | 2 | 1 | 3 |

| 高知県及び管内15市町村 | 2 | 5 | 6 | 3 | 0 |

| 大分県及び管内 15市町 |

1 | 7 | 4 | 1 | 3 |

合計

10県及び123市町村 |

17 | 58 | 29 | 17 | 12 |

そして、10県及び123市町村のうち、20年度から22年度までの間に財源不足額が発生せず普通交付税が交付されない年度があった地方団体が14あり、当該地方団体の普通交付税が交付されなかった年度に係る開差額は16億7717万余円となっている。

したがって、この額を前記の82億0868万余円から控除した開差額は65億3150万余円となり、10県及び123市町村における普通交付税が交付されていた年度の公債費等に係る財政需要の額を改めて前記のように補償金免除繰上償還実施後の実態を反映した利子支払額による元利償還金に基づいて算定すると、65億3150万余円減少することになることから、実態を反映した合理的な算定を行って地方団体間の普通交付税の配分を適切に行う必要があると認められる。

前記のとおり、補償金免除繰上償還が行われないものとして算定した元利償還金に基づいた公債費等に係る財政需要の額を算定することは、実態として発生していない利子支払額に基づく元利償還金を基準財政需要額に算入していることになり、地方団体の財政需要を合理的に算定していないことから地方団体間の普通交付税の配分が適切ではなく、改善の要があると認められる。

このような事態が生じているのは、貴省において、補償金免除繰上償還実施後の実態を反映した利子支払額による元利償還金ではなく、補償金免除繰上償還実施前の利子支払額による元利償還金を基準財政需要額に算入するよう省令等で定めていることによると認められる。

交付税は、前記のとおり、地方団体の一般財源として交付されるものであり、地方財政の運営に重要な役割を果たしている。このため、普通交付税の交付額の算定に当たっては、実態を反映したものとすることなどにより、合理性、公平性を確保することが求められている。

また、前記のとおり、19年度から21年度までに補償金免除繰上償還が実施された地方債について、23年度以降も利子支払額が軽減されること、新たに22年度から24年度までの間で、約1兆1400億円を上限とした補償金免除繰上償還を実施することとされていることから、このままでは、普通交付税の算定に当たり、今後も実態として発生していない利子支払額による元利償還金に基づき基準財政需要額の算定が行われることとなる。このことは、交付税法等により定められている普通交付税の総額に影響を与えるものではないが、地方団体間の普通交付税の配分が適切でない事態となっている。

ついては、貴省において、補償金免除繰上償還を実施している地方団体の公債費等に係る財政需要の額を実額償還方式で算定するに当たっては、補償金免除繰上償還実施後の実態を反映した利子支払額によることにより、基準財政需要額の合理的な算定を行うよう改善の処置を要求する。

本院は、総務本省において、その後の処置状況について会計実地検査を行った。

検査の結果、総務省は、本院指摘の趣旨に沿い、24年7月に省令を改正して、補償金免 除繰上償還を実施している地方団体の公債費等に係る財政需要の額を実額償還方式で算定す るに当たっては、25年度から補償金免除繰上償還実施後の実態を反映した利子支払額によ ることとする処置を講じていた。