平成23年度決算検査報告

| 会計名及び科目 | 一般会計

|

国税収納金整理資金

|

(款)歳入組入資金受入

|

||

| (項)各税受入金 | |||||

| 部局等 | 64税務署

|

||||

| 納税者 | 97人

|

||||

| 徴収過不足額 | 徴収不足額

|

233,611,585円

|

(平成18年度〜23年度)

|

||

徴収過大額

|

1,530,700円

|

(平成20年度)

|

|||

源泉所得税、申告所得税、法人税、相続税・贈与税、消費税等の国税については、法律により、納税者の定義、納税義務の成立の時期、課税する所得の範囲、税額の計算方法、申告の手続、納付の手続等が定められている。

納税者は、納付すべき税額を税務署に申告して納付することなどとなっている。国税局等又は税務署は、納税者が申告した内容が適正であるかについて申告審理を行い、必要があると認める場合には調査を行っている。そして、確定した税額は、税務署が徴収決定を行っている。

平成23年度国税収納金整理資金の各税受入金の徴収決定済額は52兆6366億余円となっている。このうち源泉所得税は12兆9076億余円、申告所得税は2兆6778億余円、法人税は10兆3494億余円、相続税・贈与税は1兆5874億余円、消費税及地方消費税は16兆3289億余円となっていて、これら各税の合計額は43兆8511億余円となり、全体の83.3%を占めている。

本院は、上記の各税に重点をおいて、合規性等の観点から、課税が法令等に基づき適正に行われているかに着眼して、計算証明規則(昭和27年会計検査院規則第3号)に基づき本院に提出された証拠書類等により検査するとともに、全国の12国税局等及び524税務署のうち12国税局等及び105税務署において、申告書等の書類により会計実地検査を行った。そして、適正でないと思われる事態があった場合には、国税局等及び税務署に調査を求めて、その調査の結果の内容を確認するなどの方法により検査を行った。

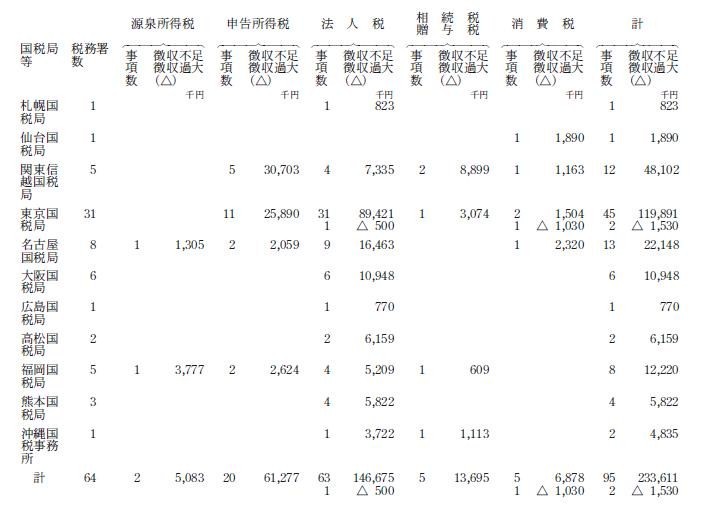

検査の結果、64税務署において、納税者97人から租税を徴収するに当たり、徴収額が、95事項計233,611,585円(18年度から23年度まで)不足していたり、2事項計1,530,700円(20年度)過大になっていたりしていて、不当と認められる。

これを、税目別に示すと表

のとおりである。

| 税目 | 徴収不足の事項数 | 徴収過大の事項数 | 徴収不足額 | 徴収過大額(△) |

| 円 | 円 | |||

| 源泉所得税 | 2 | — | 5,083,485 | — |

| 申告所得税 | 20 | — | 61,277,900 | — |

| 法人税 | 63 | 1 | 146,675,500 | △ 500,000 |

| 相続税・贈与税 | 5 | — | 13,695,900 | — |

| 消費税 | 5 | 1 | 6,878,800 | △ 1,030,700 |

| 計 | 95 | 2 | 233,611,585 | △ 1,530,700 |

なお、これらの徴収不足額及び徴収過大額については、本院の指摘により、全て徴収決定又は支払決定の処置が執られた。

このような事態が生じていたのは、前記の64税務署において、納税者が申告書等において所得金額や税額等を誤るなどしているのに、これを見過ごしたり、法令等の適用の検討が十分でなかったり、課税資料の収集及び活用が的確でなかったりしたため、誤ったままにしていたことなどによると認められる。

この97事項について、源泉所得税、申告所得税、法人税、相続税・贈与税及び消費税の別に、その主な態様を示すと次のとおりである。

ア 源泉所得税

源泉所得税に関して徴収不足になっていた事態が2事項あった。これらは、報酬及び配当に関する事態である。

報酬及び配当の支払者は、支払の際に、所定の方法により計算した源泉所得税を徴収して、徴収の日の属する月の翌月10日までに国に納付しなければならないこととなっている。そして、この法定納期限までに納付がない場合には、税務署は支払者に対して納税の告知をしなければならないこととなっている。

この報酬及び配当に関して、徴収不足になっていた事態が2事項計5,083,485円あった。その内容は、報酬の支払額や自己株式の取得による配当とみなされる金額について、法定納期限を経過した後も長期間にわたって源泉所得税が納付されていないのに、課税資料の収集及び活用が的確でなかったため、納税の告知をしていなかったものである。

イ 申告所得税

申告所得税に関して徴収不足になっていた事態が20事項あった。この内訳は、譲渡所得に関する事態が11事項、不動産所得に関する事態が7事項及びその他に関する事態が2事項である。

(ア) 譲渡所得に関する事態

個人が資産を譲渡した場合には、その総収入金額から譲渡した資産の取得費や譲渡に要した費用の額等を差し引いた金額を譲渡所得として、他の各種所得と総合して課税することとなっている。ただし、土地建物等の譲渡による所得については、他の所得と分離して課税することとなっている。そして、個人が相続又は遺贈により取得した資産を一定の期間内に譲渡した場合には、相続税額のうち所定の方法により計算した金額を、当該譲渡した資産に係る譲渡利益金額を超えない範囲で取得費に加算する特例を適用できることとなっている。

この譲渡所得に関して、徴収不足になっていた事態が11事項計30,868,800円あった。その主な内容は、取得費に加算できる相続税額を過大に計上しているのに、これを見過ごしたり、法令等の適用の検討が十分でなかったりしたため、譲渡所得の金額を過小のままとしていたものである。

<事例1> 相続財産に係る譲渡所得の課税の特例の適用を誤っていた事態

納税者Aは、平成21、22両年分の申告に当たり、譲渡した土地に係る譲渡所得の計算において、その土地の全てが相続により取得したものであるとして、相続財産に係る譲渡所得の課税の特例を適用し、相続税額のうち所定の方法により計算した金額を譲渡した土地の取得費に加算するなどして、譲渡所得の金額を計算していた。

しかし、Aの申告書等によれば、譲渡した土地にはAが相続する前から所有する持分があり、この持分については譲渡所得の計算において上記特例を適用できない。

したがって、このことなどにより21、22両年分の譲渡所得の金額が過小となっていたのに、法令等の適用の検討が十分でなかったため、申告所得税額計7,252,800円が徴収不足になっていた。

(イ) 不動産所得に関する事態

個人が不動産を貸し付けた場合には、その総収入金額から必要経費等を差し引いた金額を不動産所得として、他の各種所得と総合して課税することとなっている。そして、貸付けの用に供する不動産を取得する際に支払った仲介手数料は、その取得した不動産の取得価額に含め、不動産所得の計算上必要経費に算入しないこととなっている。

この不動産所得に関して、徴収不足になっていた事態が7事項計17,896,300円あった。その主な内容は、申告書等で、貸付けの用に供した不動産の取得価額に含めるべき仲介手数料が必要経費に算入されているのに、これを見過ごしたため、不動産所得の金額を過小のままとしていたものである。

(ウ) その他に関する事態

上記(ア)及び(イ)のほか、事業所得に関して、徴収不足になっていた事態が2事項計12,512,800円あった。

ウ 法人税

法人税に関して徴収不足又は徴収過大になっていた事態が64事項あった。この内訳は、法人税額の特別控除に関する事態が25事項、減価償却費の計算に関する事態が6事項及びその他に関する事態が33事項である。

(ア) 法人税額の特別控除に関する事態

法人税額から一定の金額を控除する各種の特別控除が設けられている。このうち、青色申告書を提出する資本金又は出資金の額が3000万円以下の中小企業者等(以下「特定中小企業者等」という。)が特定の機械等を取得して事業の用に供した場合には、その事業年度において、当該事業年度の法人税額の100分の20相当額を限度として、取得価額に一定の割合を乗じた金額を法人税額から控除できることとなっている。

また、青色申告書を提出する法人に損金の額に算入した試験研究費がある場合には、当該事業年度の法人税額の100分の20相当額等を限度として、試験研究費に一定の割合を乗じた金額(以下「税額控除限度額」という。)を法人税額から控除できることとなっている。そして、前事業年度において控除できなかった税額控除限度額があるときには、当該事業年度の試験研究費の額が前事業年度の試験研究費の額を超える場合において、当該事業年度に繰り越して控除できることなどとなっている。

この法人税額の特別控除に関して、徴収不足になっていた事態が25事項計73,431,700円あった。その主な内容は、次のとおりである

a 資本金の額が3000万円を超えていて特定中小企業者等に該当しない法人が特定中小企業者等が機械等を取得して事業の用に供した場合の法人税額の特別控除を行っているのに、これを見過ごしたため、法人税額を過小のままとしていた。

b 試験研究費の額が前事業年度の試験研究費の額を超えていないのに前事業年度から繰り越した税額控除限度額を誤って控除していたり、控除できない前々事業年度から繰り越した税額控除限度額を誤って控除していたりしているのに、これを見過ごしたり、法令等の適用の検討が十分でなかったりしたため、法人税額を過小のままとしていた。

<事例2> 試験研究費に係る法人税額の特別控除の規定の適用を誤っていた事態

B会社は、平成21年10月から22年9月までの事業年度分の申告に当たり、試験研究費に係る法人税額の特別控除の規定を適用して、当該事業年度の税額控除限度額及び前事業年度から繰り越したとした税額控除限度額を法人税額から控除していた。

しかし、同会社の申告書等によれば、前事業年度から繰り越したとした税額控除限度額は前々事業年度に生じたものであることから、上記特別控除の規定を適用できず、当該事業年度の法人税額から誤って控除していたのに、これを見過ごしたため、法人税額22,638,700円が徴収不足になっていた。

(イ) 減価償却費の計算に関する事態

法人がその有する減価償却資産につき償却費として経理をした金額のうち、その法人が当該資産について定められた償却の方法に基づき当該資産の耐用年数等に応じて計算した金額に達するまでの金額は、所得の金額の計算上、損金の額に算入されることとなっている。そして、10年4月1日以後に取得した建物についての償却の方法は定額法で行うこととなっている。

この減価償却費の計算に関して、徴収不足になっていた事態が6事項計26,488,200円あった。その主な内容は、法人が10年4月1日以後に取得した建物の償却の方法を誤り、償却費を過大に計上しているのに、これを見過ごしたため、損金算入額を過大のままとしていたものである。

<事例3> 建物の減価償却費の計算において償却の方法を誤っていた事態

C会社は、平成20年1月から22年12月までの3事業年度分の申告に当たり、事業の用に供している建物について、定率法に基づき計算した減価償却費を損金に算入していた。

しかし、申告書等によれば、当該建物は12年11月から18年7月までに取得したものであり、減価償却費の計算は定額法に基づき行わなければならない。したがって、取得日から一定期間償却費が定額法に比べて多額となる定率法により計算していたため3事業年度分の減価償却費が過大となっていたのに、これを見過ごしたため、法人税額計10,968,900円が徴収不足になっていた。

(ウ) その他に関する事態

上記(ア)及び(イ)のほか、役員給与の損金不算入、同族会社の留保金等に関して、徴収不足になっていた事態が32事項計46,755,600円、徴収過大になっていた事態が1事項500,000円あった。

エ 相続税・贈与税

相続税・贈与税に関して徴収不足になっていた事態が5事項あった。この内訳は、相続税については土地建物等の価額に関する事態が2事項及びその他に関する事態が2事項、贈与税については土地建物等の価額に関する事態が1事項である。

(ア) 相続税

a 土地建物等の価額に関する事態

個人が相続又は遺贈により財産を取得した場合には、その取得した財産に対して相続税を課することとなっており、取得した財産の価額は相続又は遺贈により取得した時の時価とされていて、土地建物等の価額については路線価、固定資産税評価額等を基にして計算することとなっている。そして、正面と側方に路線がある宅地(以下「角地」という。)の場合は、それぞれの路線の路線価に奥行距離等に応じた補正率(以下「奥行価格補正率」という。)を乗じた金額の高い方の路線の路線価を正面路線の路線価(以下「正面路線価」という。)とするなどして評価することとなっている。

この土地建物等の価額に関して、徴収不足になっていた事態が2事項計8,899,200円あった。その内容は、土地の価額の評価において、取得した持分を誤っていたり、角地の正面路線価を誤っていたりなどして評価しているのに、これを見過ごしたため、土地の価額を過小のままとしていたものである。

<事例4> 土地の価額の評価を誤っていた事態

納税者Dは、平成20年4月相続分の申告に当たり、相続により取得した土地について、被相続人の持分を2分の1とし、その4分の1をDの持分としていたり、路線価に奥行価格補正率を乗じた金額の低い方の路線の路線価を角地の正面路線価としていたりするなどして価額を評価していた。

しかし、Dの申告書等によれば、被相続人の持分は2分の1ではなく1000分の711で、Dの取得した持分はその4分の1ではなく711分の250であり、また、角地の正面路線価は路線価に奥行価格補正率を乗じた金額の高い方の路線の路線価である。

したがって、これらのことなどにより課税価格等が過小となっていたのに、これを見過ごしたため、相続税額4,457,700円が徴収不足になっていた。

b その他に関する事態

上記aのほか、相続税額の加算及び有価証券の価額に関して、徴収不足になっていた事態が2事項計1,722,200円あった。

(イ) 贈与税

個人が贈与により財産を取得した場合には、その取得した財産に対し贈与税を課することとなっている。

この贈与税に関して、徴収不足になっていた事態が1事項3,074,500円あった。その内容は、贈与により取得した土地の一部が申告されていないのに、課税資料の収集及び活用が的確でなかったため、課税していなかったものである。

オ 消費税

消費税に関して徴収不足又は徴収過大になっていた事態が6事項あった。この内訳は、課税売上高の計上に関する事態が2事項及びその他に関する事態が4事項である。

(ア) 課税売上高の計上に関する事態

事業者は、課税の対象となる国内において行った資産の譲渡及び貸付け並びに請負等の役務の提供に係る収入金額を課税売上高に計上することとなっている。

この課税売上高の計上に関して、徴収不足になっていた事態が2事項計3,483,900円あった。その内容は、事業者が事業用建物を譲渡しているのに、課税資料の収集及び活用が的確でなかったため、課税売上高を過小のままとしていたものである。

(イ) その他に関する事態

上記(ア)のほか、課税仕入れに係る消費税額の控除等に関して、徴収不足になっていた事態が3事項計3,394,900円、徴収過大になっていた事態が1事項1,030,700円あった。

これらの徴収不足額及び徴収過大額を国税局等別に示すと次のとおりである。