平成23年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)文部科学本省 | (項)初等中等教育等振興費 |

| 部局等 | 文部科学本省 | ||

| 補助の根拠 | 予算補助 | ||

| 補助事業の概要 | 幼稚園教育の振興に資することを目的として、都道府県及び市町村が行う就園奨励事業の経費の一部を補助するもの | ||

| 検査の対象 | 529市区町村(平成20年度〜22年度) | ||

| 上記の529市区町村に対する国庫補助金交付額 | 264億0284万余円 | ||

| 所得階層区分の決定において住宅控除の適用前の所得割額で決定していない市町村 | 46市町村(平成20年度〜22年度) | ||

| 上記の46市町村のうち31市町村に対して過大に交付されていた国庫補助金交付額(1) | 690万円 | ||

| 所得割額を合算する扶養義務者の範囲を父母のみと判断している市町村 | 21市区町(平成22年度) |

||

| 上記の21市区町に対する国庫補助金交付額 | 1億6264万円 | (背景金額) | |

| 途中退園した園児に対する補助対象経費を保育料支払月数に応じて算定していない市町村 | 69市区町(平成20年度〜22年度) | ||

| 上記の69市区町について補助対象経費を保育料支払月数に応じて算定した場合に低減できる国庫補助金交付額(2) | 4042万円 | ||

| (1)及び(2)の計 | 4732万円 | ||

(「幼稚園就園奨励費補助金が過大に交付されていたもの」参照 )

(平成24年10月15日付け 文部科学大臣宛て)

標記について、下記のとおり、会計検査院法第34条の規定により是正改善の処置を求め、及び同法第36条の規定により改善の処置を要求する。

記

幼稚園就園奨励費補助金(以下「補助金」という。)は、家庭の所得状況に応じて保護者の経済的負担の軽減を図るとともに、公立幼稚園と私立幼稚園との間での保護者負担の較差の是正を図り、幼稚園教育の振興に資することを目的として、都道府県及び市町村(特別区を含む。以下同じ。)が行う就園奨励事業の経費の一部を予算の範囲内で国が補助するものである。

貴省は、「幼稚園就園奨励費補助金交付要綱」(平成10年文部大臣裁定)等により、都道府県及び市町村に対して、補助対象経費である入園料と保育料の合計額に補助率3分の1以内(交付決定年度の前々年度の財政力指数(注1)

が1.00を超える指定都市及び特別区は4分の1以内)を乗じて得た額を、国庫補助金として平成20年度192億1200万円、21年度203億9700万円、22年度204億1331万余円、計600億2231万余円交付している。

貴省は、毎年度、表1

のとおり、園児1人当たりの国庫補助限度額(以下「限度額」という。)を園児家庭の所得階層区分ごとに定めており、実際の保育料等の支払額(以下「支払保育料」という。)が限度額を下回る場合は、支払保育料を上限とすることとしている。また、年度の途中で入園(以下「途中入園」という。)した園児の限度額については、保育料支払月数に応じた計算式(注2)

により減額して適用することとしている。

そして、貴省は、上記の所得階層区分を、園児家庭の当該年度の市町村民税の所得割課税額(以下「所得割額」という。)等により決定することとしており、世帯構成員2人以上に所得がある場合は、父母及び父母以外の家計の主宰者である扶養義務者の所得割額を合算した額等により決定することとしている。家計の主宰者であるかどうかの判断については、貴省は、12年4月に都道府県及び市町村における幼稚園就園奨励事業担当者の事務の参考のために配布した「全国の幼稚園就園奨励事業事務担当者の皆様へ」(平成12年文部省初等中等教育局幼稚園課作成。以下「作業マニュアル」という。)において、〔1〕 当該園児を市町村民税算定上、扶養控除の対象にしているかどうか、〔2〕 当該園児を健康保険等において扶養家族としているかどうか、〔3〕 世帯構成員のうち最多収入の者であるかどうかなどにより、各市町村が総合的に行うこととしている。

| 区分 | 1人就園の場合及び同一世帯から2人以上就園している場合の最年長者(第1子) | 同一世帯から2人以上就園している場合の次年長者(第2子) | 同一世帯から3人以上就園している場合の左以外の園児(第3子以降) | |

| 公立 | (略) | |||

| 私立 | 生活保護世帯 | 220,000 | 260,000 | 299,000 |

| 市町村民税が非課税となる世帯、市町村民税の所得割が非課税となる世帯 | 190,000 | 245,000 | 299,000 | |

| 所得割額が34,500円以下の世帯 | 106,000 | 203,000 | 299,000 | |

| 所得割額が183,000円以下の世帯 | 43,600 | 172,000 | 299,000 | |

また、国から地方への税源移譲により、国税である所得税から控除しきれない住宅借入金等特別税額控除の額を20年度より地方税の所得割額等から控除(以下、この所得割額等からの控除を「住宅控除」という。)できることとなった。そこで、貴省は、住宅控除の適用前の所得割額が家庭の所得状況を的確に示すものであること及び厚生労働省所管の保育所運営費国庫負担金に同様の取扱いがあることを理由として、「幼稚園就園奨励費補助金における市町村民税所得割課税額の住宅借入金等特別税額控除等の取り扱いについて」(平成20年文部科学省初等中等教育局幼児教育課振興係長事務連絡。以下「事務連絡」という。)において、20年度から所得階層区分の決定に用いる所得割額を、住宅控除の適用前の額とすることとしている。

| (注1) | 財政力指数 地方交付税法(昭和25年法律第211号)第14条の規定により算出した基準財政収入額を、同法第11条の規定により算出した基準財政需要額で除して得た数値の過去3年間の平均値

|

| (注2) | 保育料支払月数に応じた計算式 途中入園した園児の限度額=限度額×(保育料支払月数+入園料相当3か月分)÷15か月

|

本件補助金はその交付額が毎年度増加し、多額に上っていることから、本院は、合規性、経済性、効率性等の観点から、所得階層区分の決定は実態に即した適切なものとなっているか、国費の経済的かつ効率的な執行及び保護者間の負担の公平が十分に確保されているかなどに着眼して、20年度から22年度までの間に補助金の交付を受けていた18都道府県(注3) 管内の529市区町村が実施した補助事業(国庫補助金交付額計264億0284万余円)を対象として、貴省及び 18都道府県管内の95市区町において、実績報告書等の関係書類を確認するなどして会計実地検査を行うとともに、これら以外の市区町村については、調書の提出を求めるなどして検査を行った。

検査したところ、次のような事態が見受けられた((1)及び(2)の各事態には、市区が重複しているものがある。)。

ア 住宅控除の取扱いについて

20年度から22年度までの所得階層区分の決定における住宅控除の取扱いについて検査したところ、住宅控除の適用後の所得割額により決定している市町村が表2

のとおり、11都道県(注4)

管内の46市町村において見受けられた。前記のとおり、住宅控除の適用前の所得割額は家庭の所得状況を的確に示すものであるとされており、上記のような事態は、保護者間の負担の公平を欠くおそれがあることなどから適切ではなく、住宅控除の適用前の所得割額によって所得階層区分の決定を行う必要があると認められる。

上記の市町村について、住宅控除の適用前の所得割額に基づき適正な補助対象経費を算定すると、表2のとおり、10都道県(注5)

管内の31市町村において計2722万余円が過大に算定されていて、これに係る国庫補助金計690万余円が過大に交付されていた。

| 区分 | 住宅控除の適用後の所得割額で所得階層区分を決定している市町村の数 | 左の市町村のうち、国庫補助金が過大に交付されている市町村 | ||

| 市町村の数 | 過大に算定されている補助対象経費(千円) | 過大に交付されている国庫補助金(千円) | ||

| 平成20年度 | 30 | 16 | 8,625 | 2,304 |

| 21年度 | 35 | 22 | 10,371 | 2,683 |

| 22年度 | 38 | 23 | 8,224 | 1,922 |

| 計 | 46 | 31 | 27,221 | 6,909 |

| (注) | 複数年度に該当する市町村があるため、各年度の市町村を合計しても計の市町村とは一致しない。 |

| (注4) | 11都道県 東京都、北海道、群馬、埼玉、神奈川、福井、長野、岡山、広島、島根、鹿児島各県

|

| (注5) | 10都道県 東京都、北海道、群馬、埼玉、神奈川、長野、岡山、広島、島根、鹿児島各県

|

イ 所得割額を合算する扶養義務者の範囲について

22年度の所得階層区分の決定における所得割額を合算する扶養義務者の範囲について検査したところ、父母のみを園児の扶養義務者とすることとしていたり、園児家庭から提出された給付のための申請書により父母以外の扶養義務者を把握していても家計の主宰者であるかについて検討することとしていなかったりしていて、父母の所得割額のみで所得階層区分を決定している市町村が11都道県(注6)

管内の21市区町(補助対象経費計7億4372万余円、国庫補助金交付額計1億6264万余円)において見受けられた。

このような事態は、父母以外に所得割額を合算すべき家計の主宰者である扶養義務者がいる場合に、所得階層区分が低く決定されるおそれがあることから適切ではなく、父母以外の家計の主宰者である扶養義務者の判断を適切に行う必要があると認められる。

20年度から22年度までに、転居等により年度の途中で退園(以下「途中退園」という。)した園児に対する限度額の適用状況について検査したところ、年額である限度額と支払保育料とを比較していずれか低い額を上限額として給付を行い補助対象経費を算定していた市町村(以下「年額適用市町村」という。)は12都道府県(注7)

管内の69市区町(このうち、公立幼稚園のみが年額適用で、私立幼稚園は異なる取扱いである市町村は8市区)であった。一方、途中入園の算定方法に準ずるなどして年額である限度額から保育料支払月数に応じた限度額相当額を算定し、その額と支払保育料とを比較していずれか低い額を上限額として給付を行い、補助対象経費を算定するなどしていた市町村(以下「月額適用市町村」という。)は18都道府県管内の468市区町村であり、限度額の適用が区々となっている事態が見受けられた。

年額適用市町村は、作業マニュアルに、途中退園しても在園中の支払保育料の合計額が給付額を上回っていれば、年額を限度額とする取扱いを認める記載があることなどを理由として、そのような取扱いとしていた。一方、月額適用市町村は、〔1〕多数の幼稚園が保育料を月額で徴収していること、〔2〕途中退園は、途中入園と同様に在園期間が1年に満たないこと、〔3〕市町村外への転出に伴う退園の場合、住民ではなくなった園児が再度幼稚園に入園すれば転出先の市町村で給付を受けることができることなどを理由として、途中入園した園児に準じて保育料支払月数に応じた限度額相当額による取扱いとしていた。

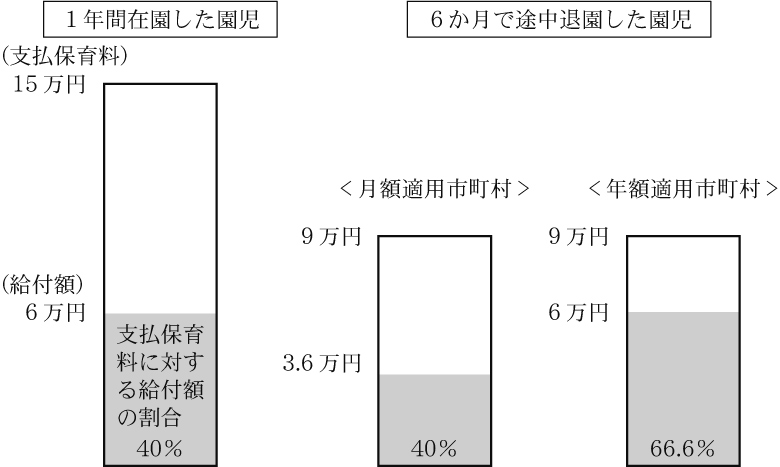

月額適用市町村では、同じ幼稚園に1年間在園した園児と途中退園した園児との間では保護者が負担した支払保育料に対する給付額の割合は同一となるが、年額適用市町村では上記給付額の割合が異なることになる。その結果、保護者間で負担の公平を欠くことになり適切ではなく、途中退園した園児についても保育料支払月数に応じた限度額相当額を上限として補助対象経費を算定する必要があると認められる(図

参照)。

図

支払保育料に対する給付額の割合の概念図

入園料:3万円、保育料(月額):1万円、給付額(年額):6万円の園児家庭の例

保護者間の負担の公平を確保するため、年額適用市町村の69市区町の途中退園した園児について、保育料支払月数に応じた限度額相当額を上限として補助対象経費を算定して補助を行ったとすれば、補助対象経費は20年度5606万余円、21年度5227万余円、22年度5504万余円、計1億6338万余円減少することとなり、これに係る国庫補助金20年度1462万余円、21年度1333万余円、22年度1247万余円、計4042万余円分を低減できたと認められる。

以上のように、住宅控除の適用後の所得割額で所得階層区分を決定していたり、所得割額を合算する扶養義務者の範囲を父母のみとしていたりする事態は適切とは認められず、是正改善の要があると認められる。また、途中退園した園児について、年額である限度額を上限として補助対象経費を算定している事態は適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、次のことなどによると認められる。

ア 市町村において、所得階層区分の決定における住宅控除の取扱いについての認識が十分でないこと、及び貴省において、市町村に対する周知が十分でないこと

イ 市町村において、父母以外の家計の主宰者である扶養義務者の判断を適切に行った上で、当該扶養義務者の所得割額と父母の所得割額を合算して所得階層区分を決定することについての認識が十分でないこと、及び貴省において、市町村に対する周知が十分でないこと

ウ 貴省において、途中退園した園児について、保育料支払月数に応じた限度額相当額を適用する必要性に対する認識が十分でないこと

貴省は、幼稚園教育の振興に資することを目的として、都道府県及び市町村が行う就園奨励事業の経費の一部を補助しており、市町村は、家庭の所得状況に応じて保護者の経済的負担の軽減を図るとともに、公立幼稚園と私立幼稚園との間における保護者負担の較差の是正を図るため、就園奨励事業の実施に努めることとしている。一方、国庫補助金の交付に当たっては、限られた予算額において国費の一層の経済的かつ効率的な執行に努めることが求められている。

ついては、貴省において、補助対象経費がより適切に算定されることになるよう、次のとおり是正改善の処置を求め及び改善の処置を要求する。

ア 住宅控除の適用前の所得割額により所得階層区分を決定するという事務連絡の主旨を限度額の通知に明示するなどして都道府県及び市町村に周知徹底すること(会計検査院法第34条による是正改善の処置を求めるもの)

イ 所得階層区分の決定に当たっては、同一世帯の父母に加えて、父母以外の家計の主宰者である扶養義務者の判断を適切に行った上で所得割額を合算するよう、都道府県及び市町村に周知徹底すること(同法第34条による是正改善の処置を求めるもの)

ウ 途中退園した園児について、限度額の通知等を改正するなどして、都道府県及び市町村が保育料支払月数に応じた限度額相当額を適用することとすること(同法第36条による改善の処置を要求するもの)