平成23年度決算検査報告

| 会計名及び科目 | 年金特別会計 | (基礎年金勘定) | (項)基礎年金給付費 |

| (厚生年金勘定) | (項)保険給付費 | ||

| 部局等 | 厚生労働本省 | ||

| 支給停止の根拠 | 厚生年金保険法(昭和29年法律第115号)第40条第2項 | ||

| 国民年金法(昭和34年法律第141号)第22条第2項 | |||

| 支給停止の概要 | 同一の事由について年金の支給と第三者からの損害賠償が重複することを避けるため、厚生年金保険法又は国民年金法の規定に基づき、年金を受給する被保険者等が当該第三者から同一の事由について損害賠償を受けたときは、その価額の限度で年金の支給を停止するもの | ||

| 厚生年金保険等の事業に関する事務の一部を委任又は委託している相手方 | 日本年金機構 | ||

| 平成23年1月から同年12月までの間に支給停止が解除された者に係る重複上限額 | 11億7022万余円 | ||

| 上記のうち実際に二重補償となっていた遺族厚生年金等の額 | 2億8805万円 | ||

(平成24年10月26日付け 厚生労働大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴省は、厚生年金保険法(昭和29年法律第115号)又は国民年金法(昭和34年法律第141号)に基づき、被保険者の老齢、障害又は死亡に関し、被保険者又はその遺族(以下「被保険者等」という。)に対して、老齢厚生年金、障害厚生年金、遺族厚生年金等の年金給付を行っている。

このうち、年金給付の原因である被保険者の障害又は死亡が交通事故等のように第三者の行為等によって生じたものであって、当該事故を被った被保険者等に対して第三者が損害賠償の義務を負う場合(以下「第三者行為事故」という。)には、厚生年金保険法又は国民年金法において年金給付に関する特例を定めている。

被保険者等が被った第三者行為事故に係る損害は、最終的には事故発生の原因となった第三者が賠償すべきものであることなどから、厚生年金保険法第40条第2項又は国民年金法第22条第2項の規定において、被保険者等が第三者から損害賠償を受けたときは、国はその損害賠償額を限度として年金の支給停止ができることとする特例を定めている。この特例により、同一の事故による損害に対して年金の支給と第三者からの損害賠償の重複(以下「二重補償」という。)が避けられることとなっている。

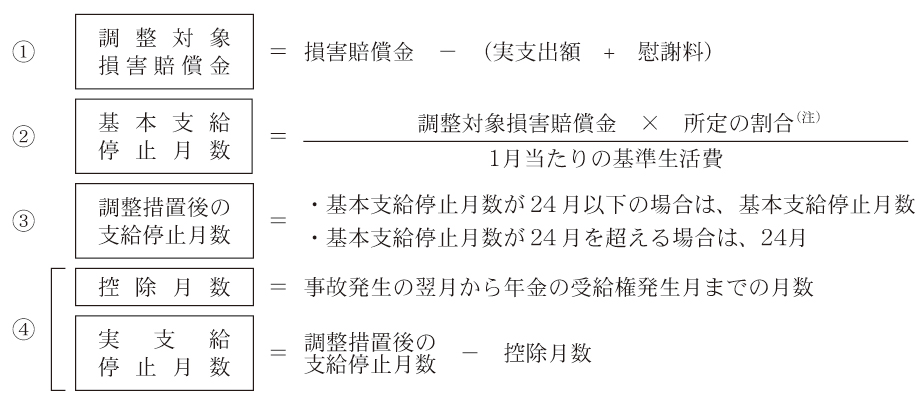

そして、貴省は、「厚生年金保険法第40条第2項の規定による取扱いについて」(昭和36年6月14日保険発第56号)又は「国民年金法に基づく給付と損害賠償額との調整について」(昭和37年10月22日庁保発第10号。以下、これらを合わせて「取扱通知」という。)において、次のとおり、第三者行為事故に該当する場合に年金を支給停止する期間等を定めている(図1

参照)。

〔1〕 被保険者等が第三者から受領した損害賠償金から医療費、葬祭費等の実支出額及び慰謝料の合計額を控除して、生活保障費相当額に対応する損害賠償金(以下「調整対象損害賠償金」という。)を算出する。

〔2〕 調整対象損害賠償金を所定の1月当たりの基準生活費で除するなどして、基本の支給停止月数(以下「基本支給停止月数」という。)を算出する。

〔3〕 基本支給停止月数が24月以下の場合は、その月数を、また、基本支給停止月数が24月を超える場合は、24月を限度(以下「支給停止限度期間」という。)として、調整(以下「調整措置」という。)を行う。

〔4〕 事故発生の翌月から年金の受給権発生月までの月数(以下「控除月数」という。)を調整措置後の支給停止月数から控除した後の月数を、実際の支給停止月数(以下「実支給停止月数」という。)とする。

図1 年金支給停止期間の算出過程

このような形で年金と第三者からの損害賠償金との調整が行われるのは、損害賠償金のうち年金と同じ性格を持っている部分、すなわち被保険者等の生活を保障する部分を調整の対象としていることによる。具体的には、上記のように、被保険者等が第三者から受けた損害賠償金のうち調整対象損害賠償金を算出し、この金額が被保険者等の世帯の基準生活費の何月分に相当するかを算出して、この月数分(24月を限度)の年金を支給停止することとしている。

そして、貴省は、取扱通知において支給停止限度期間を24月とした理由について、第三者行為事故の大部分を交通事故が占めていることから、自動車損害賠償責任保険(以下「自賠責保険」という。)からの平均的な保険給付額のうち調整対象損害賠償金に相当する額によって被保険者等が平均的な生活を行うことができる月数が24月に相当することによるとしている。

なお、第三者行為事故による年金の支給停止に係る事務は、貴省から厚生年金保険等の事業に関する事務の一部について権限の委任又は事務の委託を受けた日本年金機構(以下「機構」という。)本部において、一元的に実施されている。

本院は、経済性等の観点から、支給停止限度期間の設定は適切か、二重補償が発生していないかなどに着眼して、貴省本省及び機構本部において、第三者行為事故による年金の支給停止の制度に関する資料の提出を受けて、同制度の内容等について聴取するなどの方法により、会計実地検査を行った。そして、第三者行為事故による年金の支給停止が行われていた被保険者等のうち平成23年1月から同年12月までの間に支給停止が解除された者387人を対象として、機構本部からこれらの者に係る年金額や年金支給停止期間、同期間を算出した際に用いた損害賠償金等のデータの提出を受けて、その内容を分析するなどの方法により検査を行った。

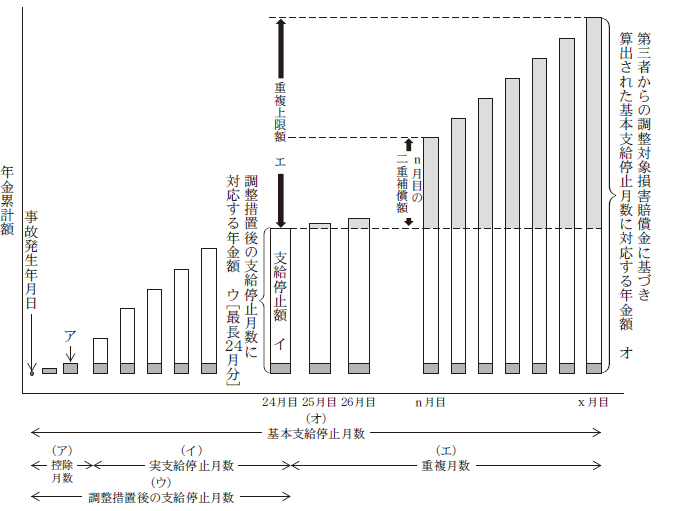

検査したところ、次のとおり、調整措置により最長でも支給停止限度期間の24月しか年金の支給停止が行われないため、支給停止解除後に二重補償(図2 参照)が生じていると認められる事態が見受けられた。

検査の対象とした387人に係る年金の支給停止等の状況をみると、表1 のとおり、基本支給停止月数が支給停止限度期間の24月を超えているため調整措置が執られた者は304人となっている。そして、これらの304人に係る基本支給停止月数は計18,486月であるのに対して、調整措置後の支給停止月数は計7,296月となっていて、両者には11,190月という大きな開差があった。これは、支給停止限度期間の24月が基本支給停止月数と比べて相当短く設定されていることによると認められる。

基本支給停止月数

\

項目

|

24月以下 | 24月超 | 計 |

| 人数 | 83 | 304 | 387 |

| 基本支給停止月数 | 1,571 | 18,486 | 20,057 |

| 調整措置後の支給停止月数 | 1,571 (調整措置なし)

|

7,296 | 8,867 |

| 控除月数 | 22 | 234 | 256 |

| 実支給停止月数 | 1,549 | 7,062 | 8,611 |

| 支給停止額 | 119,365 | 660,019 | 779,385 |

| 注(1) | 支給停止額は、平成24年3月末現在の年金額を基に試算した額である。 |

| 注(2) | 単位未満を切り捨てているため、各項目の合計と計欄が一致しないものがある。 |

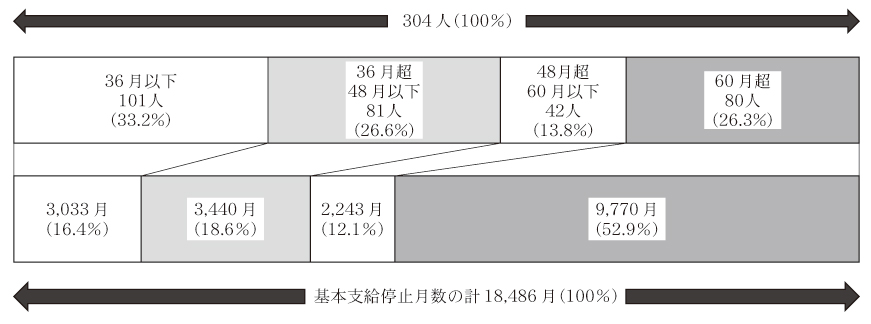

そして、これらの304人に係る基本支給停止月数の状況をみると、図3 のとおり、基本支給停止月数が60月を超えている者が80人(26.3%)、これらの者に係る基本支給停止月数は計9,770月(52.9%)と全体の過半を占める状況となっていた。

また、これらの304人については、前記図2

のとおり、調整措置後の支給停止月数が経過して年金の支給停止が解除された以降、基本支給停止月数から調整措置後の支給停止月数を差し引いた月数(以下「重複月数」という。)の間に支給される年金の合計額(以下「重複上限額」という。)を限度として、二重補償が生じ得る状態となっていると認められた。そして、第三者行為事故による年金の支給が基本支給停止月数に達するまでの期間は二重補償が継続することになると認められた。

そこで、これらの304人に係る重複月数、重複上限額及び支給停止解除後から24年6月までの間における実際の二重補償の発生状況をみると、表2

のとおり、重複月数は計11,190月、重複上限額は計11億7022万余円、実際に発生していた二重補償額は計2億8805万余円となっていた。

表2 304人に係る重複上限額及び支給停止解除後から平成24年6月までの二重補償額等の状況

(単位:人、月、千円)

重複月数

\

項目

|

12月以下 | 12月超 24月以下 |

24月超 36月以下 |

36月超 48月以下 |

48月超 | 計 |

| 人数 (構成比) |

101 (33.2%) |

81 (26.6%) |

42 (13.8%) |

20 (6.6%) |

60 (19.7%) |

304 (100%) |

| 重複月数 (構成比) |

609 (5.4%) |

1,496 (13.4%) |

1,235 (11.0%) |

827 (7.4%) |

7,023 (62.8%) |

11,190 (100%) |

| 重複上限額 (構成比) |

55,647 (4.8%) |

130,926 (11.2%) |

102,151 (8.7%) |

83,971 (7.2%) |

797,524 (68.2%) |

1,170,221 (100%) |

| 二重補償額に対応する月数 (構成比) |

573 (18.8%) |

990 (32.4%) |

505 (16.5%) |

246 (8.1%) |

741 (24.3%) |

3,055 (100%) |

| 二重補償額 (構成比) |

52,925 (18.4%) |

87,975 (30.5%) |

40,966 (14.2%) |

25,409 (8.8%) |

80,780 (28.0%) |

288,056 (100%) |

| 注(1) | 重複上限額及び二重補償額は、平成24年3月末現在の年金額を基に試算した額である。 |

| 注(2) | 単位未満を切り捨てているため、各項目の合計と計欄が一致しないものがある。 |

| 注(3) | 構成比は四捨五入しているため、合計しても100%にならないものがある。 |

上記の二重補償の事態について事例を示すと、次のとおりである。

被保険者Aは、平成21年2月に交通事故に遭い、同月に死亡した。Aの遺族である年金受給権者Bは、第三者から当該事故に対する損害賠償金として1億6229万余円を受領していた。そして、Bの調整対象損害賠償金に基づいて算出された基本支給停止月数は383月となるが、調整措置後の支給停止月数は支給停止限度期間の24月となるため、Bは21年3月から23年2月までの24月分の遺族厚生年金416万余円の支給を停止されていた。

このため、基本支給停止月数383月から調整措置後の支給停止月数24月を差し引いた重複月数359月に対応する年金額6227万余円を重複上限額として、支給停止解除に伴う二重補償が生じ得る状態となっていた。そして、支給停止解除月の翌月の23年3月から24年6月までの間に、Bに対して支給された16月分の年金額277万余円が、実際に二重補償となっていた。

前記のとおり、貴省は、第三者行為事故に係る年金の支給停止限度期間を24月と設定した理由について、自賠責保険による平均的な保険給付額のうち調整対象損害賠償金に相当する額によって平均的な生活を行うことができる月数が24月に相当することによるとしている。また、この点について、21年度の自賠責保険の死亡保険金の平均支払額(2391万円)等に基づいて検証した結果からみて、現行の支給停止限度期間は妥当であるとしている。

しかし、被保険者等が第三者から受領する損害賠償金には、自賠責保険からのもの以外に民間の任意保険等からのものもあり、自賠責保険、任意保険いずれからのものであっても、損害賠償金は原則として金銭給付であり、調整対象損害賠償金に相当する部分については、被保険者等の生活保障に充てられるという性格や目的を有していることについて両者に差異はないと認められる。現に、調整対象損害賠償金は、自賠責保険と任意保険を区別することなく、両者からの損害賠償金を合わせた額を基に算出されている。

そして、調整措置が執られた304人が自賠責保険及び任意保険の別を問わず受領した損害賠償金の総額の状況をみると、表3

のとおり、貴省が検証に用いた自賠責保険からの死亡保険金の平均支払額を上回る額を受領している者が大多数を占めている状況となっていた。

表3 調整措置が執られた304人が受領した損害賠償金の状況

(単位:人)

| 損害賠償金 | 2500万円以下 | 2500万円超 5000万円以下 |

5000万円超 7500万円以下 |

7500万円超 1億円以下 |

1億円超 | 計 |

| 人数 (構成比) |

19 (6.3%) |

217 (71.4%) |

49 (16.1%) |

12 (3.9%) |

7 (2.3%) |

304 (100%) |

したがって、支給停止限度期間の設定に当たって、同一の事故による損害に対して二重補償を避けるという制度の趣旨を徹底するためには、任意保険を含めた損害賠償金の受領額全体を考慮した上で、支給停止限度期間を設定する必要があると考えられる。

また、貴省が、取扱通知により支給停止限度期間を24月と設定した昭和36年当時の対人賠償任意保険の加入率は10.6%であったのに対して、平成23年3月末時点では加入率は73.4%にまで増加している。そして、その賠償限度額についても無制限となっているなど1億円を超える保険契約が99%以上を占める状況となっており、さらに、交通事故のうち人身事故に対する民事の損害賠償額も高額化してきている。これらのことから、調整対象損害賠償金が高額化して、基本支給停止月数が支給停止限度期間として設定した24月を大きく上回るものが多数見受けられ、支給停止解除後、二重補償となる期間の長期化が顕在化する傾向にある。

上記のような社会経済情勢等の変化が生じているにもかかわらず、貴省において、24月と設定した支給停止限度期間について見直しを行っていないことにより、二重補償となる期間が長期化して、支給停止解除後の二重補償額が多額に上っている事態は適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、貴省において、社会経済情勢等の変化により任意保険の加入が広く普及した結果、第三者行為事故に係る損害賠償金が高額化して、支給停止限度期間である24月の経過後も二重補償となる期間が長期化してきている事態についての認識が十分でなかったことなどによると認められる。

貴省は、近年の対人賠償任意保険の加入率の増加、人身事故に対する民事の損害賠償額の高額化という社会経済情勢等の変化を踏まえて、厚生年金保険及び国民年金の公的年金制度を適切に運営していく必要がある。

ついては、貴省において、支給停止の制度の趣旨を踏まえて、年金給付により被保険者等の生活を保障していくという公的年金制度の目的等も勘案して、支給停止解除後の二重補償額が多額に上ることを避けるための方策を検討するよう意見を表示する。