平成23年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)厚生労働本省 (項)保育所運営費 | |

| 部局等 | 厚生労働本省 | |

| 国庫負担の根拠 | 児童福祉法(昭和22年法律第164号) | |

| 国庫負担対象事業 | 保育所運営事業 | |

| 国庫負担対象事業の概要 | 保護者の労働や疾病等により保育に欠ける児童の保育の実施を民間保育所に委託する場合に、これらに要する費用の一部を国が負担するもの | |

| 積立預金を保有する民間保育所数 | 5,850か所 | |

| 上記の施設における積立預金の額 | 2438億3568万余円 | (平成22年度末) |

| 上記に係る国庫負担金相当額 | 765億4025万円 | (背景金額) |

| 運営費収入の30%を超える当期末支払資金残高を保有する民間保育所数 | 724か所 | |

| 上記の施設における運営費収入の30%を超える当期末支払資金残高の額 | 105億1579万余円 | (平成22年度末) |

| 上記に係る国庫負担金相当額 | 31億7124万円 | |

(平成24年10月26日付け 厚生労働大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示し及び改善の処置を要求する。

記

貴省は、児童福祉法(昭和22年法律第164号)に基づき、保護者の労働又は疾病等の事由により保育に欠ける児童の保育の実施を、社会福祉法人が設置する保育所(以下「民間保育所」という。)に委託した市町村(特別区を含む。以下同じ。)に対して、その委託に要した費用(以下「運営費」という。)の2分の1について児童保護費等負担金(保育所運営費国庫負担金に係る分。以下「国庫負担金」という。)を交付している。そして、国庫負担金の交付額は、平成22年度で3489億余円に上っている。

貴省は、保育所の設備及び運営について、児童の身体的、精神的及び社会的な発達のために必要な生活水準を確保するものとして、児童福祉施設最低基準(昭和23年厚生省令第63号。平成24年4月1日以降は児童福祉施設の設備及び運営に関する基準。以下「最低基準」という。)を定めている。運営費は、最低基準を維持するための費用であって、事業費、人件費及び管理費の範囲内の経費とされており、民間保育所は、これを市町村から運営費収入として受け入れている。そして、貴省は、「保育所運営費の経理等について」(平成12年児発第299号厚生省児童家庭局長通知)により、最低基準が遵守されていることなどの一定の要件を満たす保育所にあっては、長期的に安定した施設経営を確保するため、運営費収入を以下の積立預金(24年4月1日から適用される社会福祉法人の新会計基準においては積立資産。以下同じ。)に積み立て、次年度以降の当該保育所の経費に充てることができることとしている。

〔1〕 人件費積立預金(人件費の類に属する経費に係る積立預金)

〔2〕 修繕積立預金(建物及び建物附属設備又は機械器具等備品の修繕に要する費用に係る積立預金)

〔3〕 備品等購入積立預金(業務省力化機器を始め施設運営・経営上効果のある物品を購入するための積立預金)

〔4〕 保育所施設・設備整備積立預金(〔2〕 及び〔3〕 の使途範囲に加えて更に増改築に伴う土地の取得に要する費用等の使途範囲に係る積立預金。以下、〔2〕 及び〔3〕 と合わせて「施設整備積立預等」という。)

また、当期末支払資金残高(流動資産と流動負債の差額(引当金等を除く。)。以下同じ。)は、運営費の適正な執行により適正な保育所運営が確保された上で、長期的に安定した経営を確保するために将来発生が見込まれる経費を計画的に積み立てた結果において保有するものであり、過大な保有を防止する観点から、当該年度の運営費収入の30%以下の保有とすることとされている。

したがって、運営費収入の残余は、積立預金又は当期末支払資金残高のいずれかに整理されることになる。

都道府県(政令指定都市及び中核市を含む。以下同じ。)は、児童福祉法により、最低基準を維持するため保育所に対して報告を求め、又はその施設に立ち入り検査することなどができることとされており、児童福祉法施行令(昭和23年政令第74号)により、都道府県は1年に1回以上、この最低基準が遵守されているかどうかを実地に検査しなければならないこととされている。そして、貴省は、「児童福祉行政指導監査の実施について」(平成12年児発第471号厚生省児童家庭局長通知)において、都道府県が自治事務として、入所者の処遇、職員の配置及び勤務条件、経理状況、設備の状況等施設の運営管理全般にわたって総合的に児童福祉行政指導監査(以下「指導監査」という。)を実施することを定めている。指導監査においては、当期末支払資金残高について、これを有している場合は、過大な保有を防止する観点から当該年度の運営費収入の30%以下の保有となっているかなどについて着眼して監査することとされている。さらに、指導監査において繰り返し是正措置を執るよう指示したにもかかわらず、なお改善がなされないものについては、必要に応じて法令等に基づく処分を行うこととされている。

貴省は、民間保育所等の保育サービスの充実等の各種事業を実施するための主要な財源として、子育て支援対策臨時特例交付金を都道府県に交付し、これを財源に都道府県に基金(以下「安心こども基金」という。)を造成させている。そして、民間保育所の改築等については、安心こども基金による保育所緊急整備事業により行うこととされており、この場合の基準額は、民間保育所の定員、地域区分等ごとに定められている。

そして、24年8月に公布された子ども・子育て支援法(平成24年法律第65号)、「就学前の子どもに関する教育、保育等の総合的な提供の推進に関する法律の一部を改正する法律」(平成24年法律第66号)及び「子ども・子育て支援法及び就学前の子どもに関する教育、保育等の総合的な提供の推進に関する法律の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」(平成24年法律第67号。以下、これらを合わせて「子ども・子育て関連3法」という。)において、国は、子ども・子育て支援の提供体制の確保に関する施策その他の必要な各般の措置を講じなければならないとされており、新制度の具体的な制度設計が行われることとなっている。

我が国においては、依然として保育所の待機児童数が多数に上っているなど保育サービスへの需要が高く、また、家庭や地域の子育て力の低下により、財政資金を有効に活用して社会全体で子どもと子育てを支援していくことが求められている。

そこで、本院は、有効性等の観点から、運営費収入から生じた積立預金の将来の使途及び規模が適切であるか、当期末支払資金残高が適正な規模の保有となっているかなどに着眼して、22年度までに民間保育所に積み立てられた積立預金等について、21都道府県(注)

の全市町村を対象として検査を行った。検査に当たっては、積立預金等に関する調書、民間保育所の決算書等の提出を求めて、提出を受けた調書等の内容を確認及び分析するとともに、このうちの210市町村について、570か所の民間保育所における積立預金等の状況を聴取するなどして会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

22年度末の民間保育所の積立預金については、当該民間保育所の財務書類によると、21都道府県に所在する6,563か所のうち5,850か所において積立預金が積み立てられており、その総額は2438億3568万余円(国庫負担金相当額765億4025万余円)となっていた。この積立預金残高の種類別、都道府県別の内訳は、表1 のとおりである。

| 都道府県名 | 積立預金残高 | ||||

| 〔1〕 人件費 積立預金 |

〔2〕 修繕 積立預金 |

〔3〕 備品等購入 積立預金 |

〔4〕 保育所施設・設備整備積立預金 | ||

| 北海道 | 8,621,394 | 2,983,815 | 1,815,233 | 667,084 | 3,155,260 |

| 秋田 | 4,209,165 | 1,538,015 | 520,899 | 253,092 | 1,897,157 |

| 群馬 | 10,350,630 | 2,996,335 | 1,011,297 | 534,035 | 5,808,961 |

| 埼玉 | 9,186,815 | 1,618,596 | 2,175,442 | 741,688 | 4,651,088 |

| 東京 | 44,124,822 | 10,522,295 | 6,476,017 | 2,589,318 | 24,537,190 |

| 新潟 | 7,990,708 | 2,932,503 | 2,053,687 | 621,820 | 2,382,696 |

| 静岡 | 12,582,344 | 3,101,047 | 1,336,084 | 835,161 | 7,310,050 |

| 愛知 | 7,629,713 | 3,033,597 | 2,071,284 | 705,200 | 1,819,631 |

| 京都 | 9,255,106 | 2,219,070 | 2,300,543 | 905,172 | 3,830,319 |

| 大阪 | 26,260,750 | 5,057,880 | 6,976,047 | 2,612,984 | 11,613,837 |

| 兵庫 | 17,725,231 | 3,473,728 | 3,767,405 | 1,121,567 | 9,362,531 |

| 和歌山 | 2,205,142 | 563,496 | 246,163 | 119,395 | 1,276,086 |

| 岡山 | 8,918,242 | 1,898,607 | 1,059,417 | 476,069 | 5,484,148 |

| 香川 | 2,381,720 | 743,165 | 494,181 | 248,766 | 895,607 |

| 愛媛 | 2,971,437 | 1,134,678 | 247,195 | 126,239 | 1,463,324 |

| 高知 | 1,959,420 | 593,914 | 217,569 | 86,176 | 1,061,760 |

| 福岡 | 23,086,868 | 6,516,986 | 4,674,708 | 2,371,297 | 9,523,875 |

| 長崎 | 9,971,146 | 3,387,034 | 811,168 | 415,038 | 5,357,904 |

| 熊本 | 15,585,388 | 5,235,327 | 1,483,722 | 868,536 | 7,997,801 |

| 鹿児島 | 10,302,088 | 3,519,224 | 1,504,397 | 848,406 | 4,430,058 |

| 沖縄 | 8,517,542 | 1,412,876 | 2,537,135 | 916,883 | 3,650,646 |

| 計 | 243,835,682 | 64,482,200 | 43,779,605 | 18,063,937 | 117,509,939 |

そして、積立預金残高は、提出された調書によると、19年度末から22年度末までの間毎年度増加しており、積立額が取崩額を上回っている。

これら積立預金の将来の使途についてみると、会計実地検査を行った570か所において、人件費積立預金については、児童数の減少に伴って運営費収入が減少した場合の人件費等に充てるために、施設整備積立預金等については、建物、設備等の老朽化に伴う整備・修繕費等に充てるために、それぞれ積み立てているとしていた民間保育所が多く見受けられた。しかし、積立預金の具体的な使途として、市町村の保育の施策を踏まえた使用計画を定めていた民間保育所は一部に限られていた。

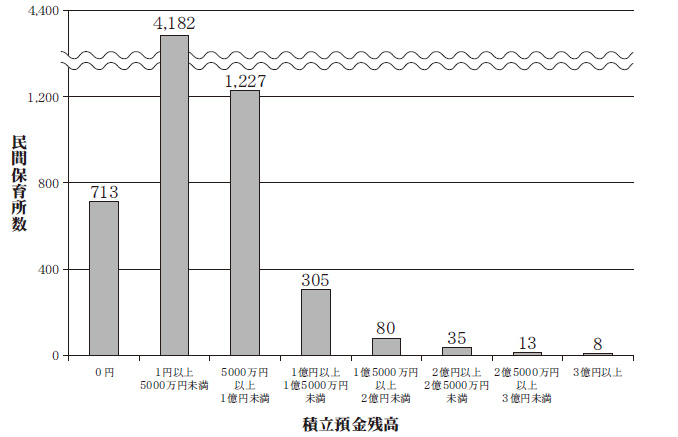

また、積立預金残高の規模についてみると、図

のとおり、6,563か所のうち4,895か所(全体の74.5%)が5000万円未満となっており、このうち積立預金を保有していない民間保育所も713か所(同10.8%)ある一方で、1億円以上の積立預金を保有している民間保育所が441か所(同6.7%)あり、一部の民間保育所に多額の積立金が保有されている状況となっていた。

図 積立預金残高の規模別の民間保育所数(平成22年度末)

このように、民間保育所では、適正な保育を行った上でなお運営費収入に残余が生じ、積立預金の積立てを行うことができる理由について、〔1〕 保育所が不足気味の地域において入所定員の弾力化により定員を超えた入所が行われた場合、〔2〕 年度途中に入所する児童が多く、一時的に定員を超えるなどした場合等に運営費収入が増加し、余裕が生ずることがあるなどとしていた。

そして、都道府県の民間保育所に対する指導監査の状況を確認したところ、積立預金が積み立てられていた民間保育所において適正な保育が行われていなかったといった監査結果は見受けられなかった。

しかし、多額の積立預金を保有している各民間保育所の人件費積立預金の額及び施設整備積立預金等の額と、それぞれの民間保育所の単年度の人件費支出額及び安心こども基金の保育所緊急整備事業を利用して現在の定員で施設を建て替える場合に必要となる自己資金の額とを比較したところ、積立預金の額が著しく多額となっている民間保育所が見受けられた。このように、必要と認められる額を大きく超えているおそれのある多額の積立預金がその使用計画を作成されないまま保有されていて、活用が図られないおそれがあると認められた。

前記のとおり、「保育所運営費の経理等について」によると、当期末支払資金残高は、適正な保育所運営が確保された上で、将来発生が見込まれる経費を計画的に積み立てた結果において保有するものであり、過大な保有を防止する観点から、当該年度の運営費収入の30%以下の保有とすることとされている。

しかし、22年度の民間保育所の当期末支払資金残高については、当該民間保育所の財務書類によると、21都道府県に所在する6,563か所のうち724か所(全体の11.0%)が22年度の運営費収入の30%を超えており、都道府県による21年度分以前の指導監査において指導が行われていたにもかかわらず、このような状況が数年間是正されていない民間保育所も見受けられた。

上記の724か所における当期末支払資金残高の額は表2

のとおり計304億9013万余円(国庫負担金相当額92億1308万余円)であり、この当期末支払資金残高のうち運営費収入の30%を超えている額の合計は105億1579万余円(同31億7124万余円)であった。このように、当期末支払資金残高の額が、民間保育所が過大な保有を防止する観点から定められた上限を超えている事態は、適切とは認められない。

表2

当期末支払資金残高が運営費収入の30%を超えている民間保育所の都道府県別内訳

(平成22年度末)

(単位:か所、千円)

| 都道府県名 | 民間保育所数 | 22年度の運営費収入 | 当期末支払資金残高 | 運営費収入の30%を超える当期末支払資金残高 |

| 北海道 | 29 | 2,145,227 | 970,321 | 326,753 |

| 秋田 | 10 | 891,646 | 377,299 | 109,805 |

| 群馬 | 9 | 651,869 | 224,562 | 29,001 |

| 埼玉 | 46 | 3,778,805 | 1,611,435 | 477,794 |

| 東京 | 222 | 21,515,113 | 10,104,576 | 3,650,042 |

| 新潟 | 16 | 1,196,676 | 546,440 | 187,437 |

| 静岡 | 10 | 870,731 | 353,969 | 92,749 |

| 愛知 | 62 | 5,976,875 | 2,685,423 | 892,361 |

| 京都 | 45 | 4,457,709 | 1,938,126 | 600,813 |

| 大阪 | 113 | 11,717,972 | 5,981,973 | 2,466,582 |

| 兵庫 | 36 | 3,186,543 | 1,546,395 | 590,432 |

| 和歌山 | 8 | 666,547 | 270,123 | 70,159 |

| 岡山 | 13 | 1,276,551 | 464,874 | 81,909 |

| 香川 | 4 | 427,375 | 163,996 | 35,783 |

| 愛媛 | 1 | 100,014 | 152,447 | 122,443 |

| 高知 | 7 | 645,687 | 209,178 | 15,472 |

| 福岡 | 38 | 3,123,070 | 1,344,109 | 407,188 |

| 長崎 | 18 | 1,219,359 | 441,260 | 75,452 |

| 熊本 | 7 | 644,155 | 277,259 | 84,012 |

| 鹿児島 | 28 | 1,935,486 | 773,349 | 192,703 |

| 沖縄 | 2 | 153,731 | 53,012 | 6,893 |

| 計 | 724 | 66,581,151 | 30,490,137 | 10,515,792 |

これについて事例を示すと次のとおりである。

A民間保育所は、平成22年度に2億4155万余円の運営費収入があり、同年度末において、当期末支払資金残高は6億9039万余円となっていた。一方、運営費収入の30%に相当する額は7246万余円となることから、これを超える6億1793万余円が過大な保有となっていた。

上記のように、一部の民間保育所において、今後の人件費支出、施設整備に要する自己資金等に必要と認められる額を大きく超えているおそれのある多額の積立預金をその使用計画を作成せず、使途について具体的に説明できないまま保有している事態及び当期末支払資金残高を運営費収入の30%を超えて保有している事態は、その原資の一部が国庫負担金であることを考慮するとその活用が図られないおそれがあることから適切ではなく、改善を図る要があると認められる。

このような事態が生じているのは、貴省において、民間保育所における積立預金の保有状況を十分に把握しておらず、その多額の積立預金の保有が必要かつ適切であることについての透明性を確保することなどにより、子ども・子育て支援のためにこの資金の有効活用を図る必要があることについての認識が十分でなかったこと、当期末支払資金残高が運営費収入の30%を超える場合について具体的な指導方法を明確にしていなかったり、都道府県に対して周知徹底していなかったりしていたことなどによると認められる。

昨今の我が国の財政状況を踏まえると、財政資金の一層の有効活用を図るとともに、その使途の透明性を更に向上させるなどして、より充実した子ども・子育て支援のための新たな制度設計を行うことが求められている。

ついては、貴省において、子ども・子育て関連3法による新制度の具体的な制度設計が行われることを踏まえて、民間保育所の積立預金を含めた資金について、その保有が必要かつ適切なものであることについての透明性の確保を図ることなどにより、これが有効に活用されるよう、アのとおり意見を表示するとともに、過大な保有となっている民間保育所の当期末支払資金残高が是正されるよう、イのとおり改善の処置を要求する。

ア 新制度の設計に当たり、民間保育所の経営状況等の実態を調査し、運営費の使途が必要かつ適切なものであることについての透明性の確保を図る観点から、資金の流れが分かるよう、会計状況が明確になるような仕組みを設けることについて、関係者の意見等を踏まえつつ、制度の施行までに検討すること

イ 当期末支払資金残高のうち、運営費収入の30%を超えている過大な保有分については、指導監査において是正措置を執らせるなどの具体的な指導方法等を明確に定め、都道府県に対して通知を発するなどして周知すること