平成23年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)農林水産本省 (項)畜産振興費 | ||

| 部局等 | 農林水産本省、九州農政局 | ||

| 補助の根拠 | 予算補助 | ||

| 補助事業者 | 鹿児島県 | ||

| 間接補助事業者(事業主体) | 市15、町15、村4、計34事業主体 | ||

| 補助事業 | 家畜導入事業(平成11年度以前は家畜導入事業資金供給事業等) | ||

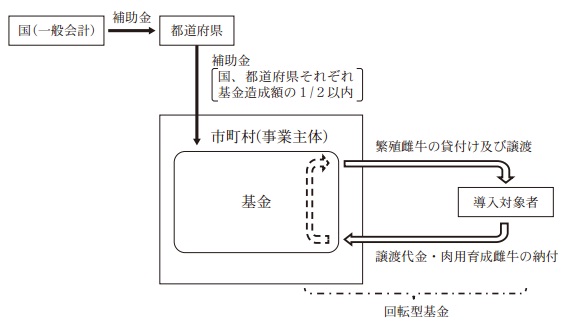

| 補助事業の概要 | 肉用牛資源の維持・拡大等を図るため、国及び都道府県からの補助金等を財源として、事業主体である市町村が基金を造成し、肉用繁殖雌牛を導入しようとする者に対して、市町村が基金により購入した肉用繁殖雌牛を一定期間貸し付け、貸付期間が満了したときに有償で譲渡するもの | ||

| 国庫補助金相当額を返納していない鹿児島県下の34市町村の34基金に係る基金総額 | (1) | 25億1010万余円 | (平成23年度末) |

| 鹿児島県下の14市町村の14基金に係る平成18年度以降に貸し付けていた繁殖雌牛の廃用処分等による減少額 | (2) | 3719万余円 | |

| 上記に対する国庫補助金相当額 | (1) | 10億8630万円 | |

| (2) | 1801万円 | ||

| 計 | 11億0432万円 | ||

(平成24年10月3日付け 農林水産大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正の処置を要求する。

記

貴省は、畜産振興総合対策事業実施要綱(平成12年12畜B第310号農林水産事務次官依命通知)等(以下「実施要綱等」という。)に基づき、家畜導入の促進を目的として、平成12年度から17年度まで家畜導入事業を実施していた。

この事業は、事業の実施に必要な資金に充てるための基金を造成する事業主体に補助金を交付する都道府県に対して、貴省が国庫補助金を交付するもので、11年度以前においては、昭和50年度から54年度までは高齢者肉用牛飼育モデル事業、55、56両年度は大家畜振興対策事業、57年度から平成11年度までは家畜導入事業資金供給事業として実施されていたものである。そして、各事業が終了する際には、当該事業で造成された基金の残余を引き続いて実施する事業により造成する基金に充てることができることとされており、昭和50年度以降各事業による国庫補助金の交付を受けて基金を造成した事業主体は、平成17年度まで家畜導入の促進を目的とした事業を継続して実施してきた。

家畜導入事業のうち、特別導入事業は、市町村が事業主体となり、実施要綱等のほか当該市町村の条例等に基づき、肉用牛資源の維持・拡大等を図るため、肉用繁殖雌牛(以下「繁殖雌牛」という。)を導入しようとする満60歳以上の畜産業に従事する者等(以下「導入対象者」という。)に対して、事業主体が上記の都道府県からの補助金等により造成した基金を財源として購入した繁殖雌牛を一定期間(繁殖雌牛の月齢に応じて5年間又は3年間)貸し付け、貸付期間が満了したときに有償で譲渡するものである。そして、上記の基金は、導入対象者から納付される繁殖雌牛の譲渡代金等を繰り入れ、これを再び繁殖雌牛の購入に充てる回転型の基金となっている(図

参照)。

図 特別導入事業の仕組み

事業主体である市町村は、実施要綱等に基づき、特別導入事業により繁殖雌牛を貸し付けるに当たって、導入対象者と次のような事項等を内容とする貸付契約を1頭ごとに締結することとなっている。

〔1〕 市町村は、貸付期間が満了したときは、当該繁殖雌牛を導入対象者に譲渡する。

〔2〕 導入対象者は、譲渡を受けたときは、譲渡代金として繁殖雌牛の購入価格と購入等に要した諸経費との合計額(以下「購入費用」という。)に消費税(地方消費税を含む。)相当額を加算した額を遅滞なく市町村に納付する。ただし、市町村は、導入対象者が譲渡代金に代えて繁殖雌牛から貸付期間中に生産された肉用育成雌牛を納付させることができる。

〔3〕 貸付期間中に繁殖雌牛が疾病、死亡、その他の重大な事故にあった場合において、当該事故が導入対象者の責めに帰すべき事由によると認めるときは、導入対象者は、その損害を賠償しなければならない。

〔4〕 市町村は、農業共済組合等の認定を受けた上で、貸付期間中に繁殖雌牛を繁殖障害等により廃用処分として売却した場合は、売却額から繁殖雌牛の購入費用を差し引いて得た額を導入対象者に交付することができる。

貴省は、政府による国と地方の税財政改革(いわゆる三位一体の改革)により特別導入事業が税源移譲の対象とされたことから、17年度をもって本事業を終了した。これにより、17年度までに貸し付けた繁殖雌牛の貸付期間が18年度以降に満了して、その譲渡代金等が繰り入れられたときには、基金には使用見込みのない資金の残額が生ずることになるため、貴省は、これに係る国庫補助金相当額の国庫への納付に関する取扱いを「家畜導入事業実施要領の制定について」(平成18年17生畜第3060号農林水産省生産局長通知。以下「実施要領」という。)において定めた。これによると、事業主体は、17年度末に基金に残額が生じた場合は18年度中に、また、18年度以降に繁殖雌牛の貸付期間が満了して順次基金に繰り入れられる譲渡代金等については繰入れ後遅滞なく、これらに係る国庫補助金相当額を都道府県を通じて国庫に納付することとされている。

したがって、本事業の最終年度の17年度に貸し付けられた繁殖雌牛に係る譲渡代金等が22年度末までに事業主体に納付されるため、事業主体は、23年度末までには特別導入事業により造成した基金に係る国庫補助金相当額の全額を都道府県を通じて国庫に納付することになる。

独立行政法人農畜産業振興機構(以下「機構」という。)は、貴省から要請を受けて、地域の肉用牛生産基盤の強化等を図るため、民間団体を事業主体として、中核的担い手育成増頭推進事業及び肉用子牛資質向上緊急支援事業を実施している。

中核的担い手育成増頭推進事業は、繁殖雌牛の生産者に対して、増頭実績に応じて1頭当たり6万円又は8万円の増頭奨励金を交付するものであり、肉用子牛資質向上緊急支援事業は、生産者が繁殖雌牛の更新(廃用及び導入)を実施する場合に、繁殖雌牛1頭当たり5万円の支援交付金を交付するものである。これらの事業においては、国及び機構から繁殖雌牛の導入に係る補助金の交付を受けていないことなどが増頭奨励金等の交付の要件とされている。

前記のとおり、特別導入事業は17年度をもって終了し、事業主体が造成した基金に係る国庫補助金相当額は、18年度以降順次、23年度末までに国庫に納付されることになっている。また、本院は、参議院からの検査要請に基づき、24年4月に「牛肉等関税を財源とする肉用子牛等対策の施策等に関する会計検査の結果について」を報告しており、その所見において、特別導入事業について、譲渡代金の滞納額が15県下の96事業主体において計5億9260万余円となっていたこと、鹿児島県下の38事業主体が、18年度以降も基金の残高のうちの国庫補助金相当額を国庫に納付していない状況となっていることなどから、今後も、国庫補助金相当額の国庫への納付状況について注視していくとしたところである。

そこで、本院は、合規性、効率性等の観点から、特別導入事業に係る基金の国庫補助金相当額の国庫への納付は実施要領に沿って適切に行われているか、使用見込みのない資金が基金に滞留していないかなどに着眼して、23年度に国庫補助金相当額を含む基金を保有するなどしていた185事業主体の185基金を対象に、貴省本省、九州農政局及び鹿児島県において、関係書類を確認するなどして会計実地検査を行った。

検査の対象とした185事業主体のうち、146事業主体が23年度末までに、4事業主体が24年6月末までに国庫補助金相当額を国庫に納付しており、同月末までに国庫に納付された国庫補助金相当額は計4億0980万余円となっていた。

そして、国庫への返納を行っていない35事業主体のうち、1事業主体は、東日本大震災により被災した宮城県下の事業主体であり、24年12月までに国庫補助金相当額を国庫に返納するとしている。

これに対して、残りの34事業主体は、いずれも鹿児島県下の事業主体であり、特別導入事業が継続中であるとして、18年度以降、実施要領に沿った国庫補助金相当額の納付を全く行っていなかった。

また、譲渡代金の滞納状況についてみると、前記の15県下の96事業主体における譲渡代金の滞納額計5億9260万余円は、24年2月末までに計5億9226万余円になっていた。そして、この滞納額に係る国庫補助金相当額計2億6553万余円のうちの1億4079万余円については、71事業主体が、滞納額に係る国庫補助金相当額を立て替えるなどして国庫への納付を行っていた。一方、残りの計1億2473万余円のうちの大部分を占める1億2388万余円については、鹿児島県下の24事業主体によるものであった。

ア 事業の実施状況

貴省が17年度をもって特別導入事業を終了させた後、鹿児島県は、18年8月1日に「鹿児島県家畜導入事業実施要領」(以下「県実施要領」という。)等を定めて、特別導入事業の事業主体となっていた市町村が引き続き同事業と同様の事業を実施できるようにしていた。そして、この事業の財源として、事業主体が特別導入事業により造成した基金を取り崩すことができることとしていた。

鹿児島県下で特別導入事業を実施していた38事業主体のうち、県実施要領に基づき18年度以降に新たに繁殖雌牛の貸付けを行っていたのは31事業主体であり、これらの事業主体は、18年度から23年度までの間に、基金から計16億4021万余円を取り崩し、計4,729頭の繁殖雌牛を購入して貸し付けていた。そして、38事業主体のうち4事業主体は、23年度中に基金の残額のうちの国庫補助金相当額を国庫へ納付していたが、残りの34事業主体は、事業が継続中であるとして23年度末までに納付していなかった。23年度末における34事業主体の34基金の状況は、鹿児島県によると、期末資金保有額計9億1653万余円、貸付残額計15億9357万余円、基金総額計25億1010万余円(国庫補助金相当額計10億8630万余円)となっている。

イ 継続して実施中であるとしている事業において見受けられた事態

鹿児島県が定めた県実施要領に基づき、事業主体が特別導入事業により造成した基金を財源として繁殖雌牛の貸付けなどを行っていたことから検査したところ、次のような事態が見受けられた。

(ア) 廃用処分等による損失

特別導入事業において、貸付期間中に繁殖雌牛が疾病、死亡、その他の重大な事故にあった場合、事業主体は、導入対象者の責めに帰すべき事由がないと認めるときは、必ずしも導入対象者に譲渡代金相当額の納付を求めていない。また、事業主体は、農業共済組合等の認定を受けた上で貸付期間中の繁殖雌牛を繁殖障害等により廃用処分として売却した場合は、売却額が繁殖雌牛の購入費用を下回る場合であっても、必ずしも導入対象者に不足分の納付を求めていない。このため、これらの廃用処分等により、基金が減少することがある。

県実施要領に基づき18年度以降に新たに繁殖雌牛の貸付けを行っていた鹿児島県下の31事業主体のうち、14事業主体は、18年度以降に購入して貸し付けた4,729頭のうち130頭を廃用処分等にしていた。

そして、鹿児島県は、県実施要領において、特別導入事業と同様の廃用処分等に関する規定を定めており、上記の130頭に係る廃用処分等に伴う処理状況をみると、売却額が購入費用を上回った繁殖雌牛は1頭もなく、130頭全てにおいて廃用処分等による損失が生じ、基金が3719万余円(国庫補助金相当額1801万余円)減少していた。このため、前記の鹿児島県による23年度末の基金総額計25億1010万余円(国庫補助金相当額計10億8630万余円)は、この基金の減少額を控除した額となっており、県実施要領に基づく貸付けが行われていなければ、基金総額は25億4730万余円(国庫補助金相当額11億0432万余円)になっていたと認められる。

(イ) 繁殖雌牛の導入に係る他の補助事業との重複

特別導入事業により造成した基金を財源として、県実施要領に基づき18年度以降に貸し付けられた4,729頭の繁殖雌牛のうち、93頭(貸付額計3264万余円、国庫補助金相当額計1346万余円)は、機構の事業である中核的担い手育成増頭推進事業又は肉用子牛資質向上緊急支援事業の補助の対象となっており、繁殖雌牛の生産者に増頭奨励金等として計717万円(機構の補助金相当額同額)が交付されていた。

しかし、上記の機構の事業においては、国及び機構から繁殖雌牛の導入に係る補助金の交付を受けていないことなどが交付の要件とされている。このため、鹿児島県は、上記の93頭の貸付けを受けている者に対して、他の都道府県の生産者では受けられない国費に由来する利益を享受させる結果となっていると認められる。

特別導入事業の終了後も鹿児島県下の34事業主体が同事業で造成した基金に係る国庫補助金相当額を実施要領に反して返納していない事態は、実施要領に基づき国庫補助金相当額を納付している他の事業主体との間で公平を欠くものとなっており、国費が効率的に活用されていないため適切ではなく、是正の要があると認められる。

このような事態が生じているのは、鹿児島県において、実施要領に反して県実施要領を定め、事業主体が特別導入事業で造成した基金により繁殖雌牛の貸付けなどを行う事業を継続できるようにしていることにもよるが、貴省本省及び九州農政局において、国庫補助金相当額の納付の進捗に向けた具体的な措置を十分に講じていなかったことなどによると認められる。

貴省は、自ら又は機構を通じて、肉用牛資源の維持・拡大等を図るために都道府県等を事業主体として各種の補助事業を実施している。そして、これらの補助事業においては、事業が適正に実施されることはもとより、事業主体間における公平が確保されることが求められる。

ついては、貴省において、特別導入事業に係る事業主体間の公平を確保するとともに、国費を効率的に使用することができるようにするため、鹿児島県下の34事業主体が18年度から23年度までに納付すべきであった特別導入事業に係る基金の国庫補助金相当額を速やかに返納させるよう是正の処置を要求する。