平成23年度決算検査報告

| 部局等 | 農林水産本省(昭和53年7月4日以前は農林本省) |

| 検査の対象 | 農林水産本省、独立行政法人農林漁業信用基金(昭和62年10月1日から平成15年9月30日までは農林漁業信用基金、昭和62年9月30日以前は農業信用保険協会) |

| 貸付けの根拠 | 独立行政法人農林漁業信用基金法(平成14年法律第128号)(昭和62年10月1日から平成15年9月30日までは農林漁業信用基金法(昭和62年法律第79号)、昭和62年9月30日以前は農業信用保証保険法(昭和36年法律第204号)) |

| 貸付事業の概要 | 農業者等に対して農業信用基金協会が行う保証に係る保証債務の額を増大するために必要な原資となるべき資金を貸し付けるもの |

| 上記の貸付けの財源として国が独立行政法人農林漁業信用基金に対して出資するなどした出資金及び交付金の額 | 491億3700万円(昭和41年度〜平成13年度) |

| 上記を財源とする農業信用基金協会に対する貸付金の残高 | 491億3669万円(平成23年3月末)(47農業信用基金協会) |

| 上記のうち検査の対象とした貸付金の額 | 445億5427万円(42農業信用基金協会) |

| 上記のうち今後使用が見込まれない貸付金の額(試算額) | 123億8300万円(30農業信用基金協会) |

(平成24年10月26日付け 農林水産大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

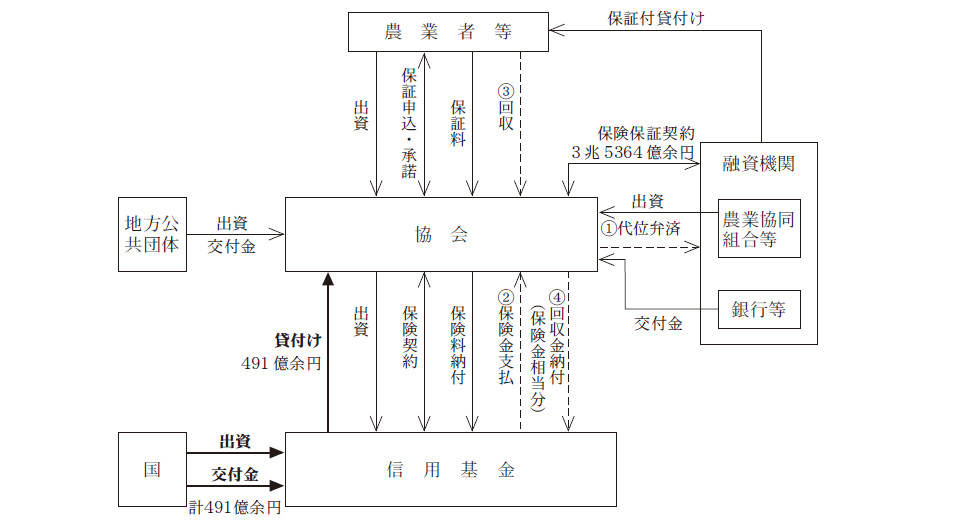

農業信用基金協会(以下「協会」という。)は、各都道府県ごとに設立されていて、農業信用保証保険法(昭和36年法律第204号。以下「保証保険法」という。)に基づき、農業近代化資金その他農業経営に必要な資金の融通を円滑にするため、農業者等が農業協同組合その他の融資機関から保証保険法に定める事業資金又は生活に必要な資金等を借り入れる場合に、その債務を保証(以下「保険保証」という。)して、農業者等が債務不履行に陥った場合、当該農業者等に代わって融資機関に債務の弁済(以下「代位弁済」という。)を行っている。

そして、貴省は、昭和41年度から平成13年度までの間に独立行政法人農林漁業信用基金(昭和62年10月1日から平成15年9月30日までは農林漁業信用基金、昭和62年9月30日以前は農業信用保険協会。以下「信用基金」という。)に対して出資金及び交付金(以下「出資金等」という。本事業に係る出資金等の交付額累計491億3700万円)を交付して、保険保証に係る保証債務の額を増大するために必要な原資となるべき資金を信用基金から協会に貸し付けさせている(平成22年度末貸付残高491億3669万円)。

また、保険保証については、協会の負担を軽減するため、保証保険法に基づき、原則として信用基金により保険が付されており、協会が代位弁済を行った場合、信用基金から代位弁済額に所定の割合(70%又は90%)を乗じて得た額が保険金として支払われることとなっている。

図 保険保証等及び本件貸付けの仕組み

| 注(1) | 〔1〕 〜〔4〕 は、貸付けを受けた農業者等が債務不履行に陥った場合の事務の流れを示す。 |

| 注(2) | 金額は平成22年度末残高である。 |

保証保険法により、協会は、その会員である農業者等及び地方公共団体からの出資金、毎事業年度の剰余金を積み立てた準備金から繰り入れた繰入金及び地方公共団体等からの交付金を代位弁済に充てるための基金として管理しなければならないとされている。また、協会は、保証保険法等に基づく貴省への報告において、基金を原資として代位弁済(以下「基金代位弁済」という。)を行った場合、財務会計上の基金の在り高から基金代位弁済を行った額を控除し、代位弁済後に信用基金から受領した保険金や求償権に基づき農業者等から受領した回収金の額を加えるなどして基金の現在高(以下「基金現在高」という。)を算出することとされている。

そして、各協会の業務方法書により、協会が引き受けることができる保険保証等の債務の残高には、基金現在高を基にして限度額(以下「保証限度額」という。)が設けられており、基金現在高に保証倍率(10倍から40倍)を乗じた額を保証限度額として、保証債務の残高から保険金額等に相当する額を控除した額(代位弁済を行うことになった場合に保険金等では賄われず、協会が負担することになる額。以下「実質保証債務額」という。)が保証限度額を超えることになる場合には保証を引き受けることはできないなどとされている。

このため、基金代位弁済を行うと、保険金、回収金等によって基金現在高が復元されるまでの間、保証限度額が一時的に減少する結果、保証限度額に余裕がない場合は新たな保証の引受けが制限される可能性がある。

そこで、貴省は、独立行政法人農林漁業信用基金法(平成14年法律第128号)等に基づき、協会による積極的な保証の引受けを促進して保険保証に係る保証債務の額の増大を図ることを目的として、本件貸付制度を設けていて、代位弁済の必要が生じた場合、基金代位弁済によらず、本件貸付金により代位弁済(以下「資金代位弁済」という。)を行うことができるようにして、これにより、基金現在高の減少に伴う保証限度額の一時的な減少を防止することとしている。

また、貴省によれば、本件貸付制度には、上記の基金現在高の減少に伴う保証限度額の減少を防止するという目的に加えて、協会に資金を交付することにより、代位弁済の履行を円滑にするという資金繰りの支援の目的もあるとされている。

貴省の監督の下で信用基金が定めた農業融資資金貸付要領(平成21年独信基104平成21年度第116号)により、本件貸付金は、貸付期間を原則2年以内として、低利で貸し付けるものとされている。そして、貴省と協議の上で、信用基金は、貴省から交付された出資金等を信用基金において滞留させないよう、そのほぼ全額を全国47の協会に貸し付けており、各協会の代位弁済の額、保険保証の引受け実績及び事故率、求償権に係る回収金の額及び回収率等の保証業務の実績等に応じて、これを各協会に配分している。

本件貸付けに係る国の出資金等の累計額は、5年度から13年度までの間に経済対策の一環として補正予算による多額の出資が行われたこともあって、前記のとおり491億3700万円と多額に上っている。一方、近年の我が国の農業を取り巻く状況は、農業者数が減少していることや農産物価格が低迷していることなどから厳しくなっており、これらを背景とした投資の伸び悩みなどから信用基金の保険保証の保険価額の残高は16年度をピークに年々減少してきている。

そこで、本院は、経済性、有効性等の観点から、各協会に対する本件貸付金の貸付額は保証限度額の減少を防止して保証債務の額の増大を図るとともに、代位弁済の履行を円滑にして資金繰りの支援をするという目的からみて適切なものとなっているかなどに着眼して検査した。検査に当たっては、東日本大震災により大きな被害を受けるなどした青森、岩手、宮城、福島、茨城各県に所在する5協会を除く42協会(以下「42協会」という。)に対する貸付金(22年度末残高計445億5427万円)を対象として、貴省において、信用基金に対する出資金等の状況等について実地に検査するとともに、信用基金において、出資金等の管理状況、協会に対する貸付けの状況、貸付額の算定根拠等について、借入申込書等により実地に検査した。また、42協会のうち16協会において、貸付金の使用状況、協会の財務状況等について、協会の財務諸表等により実地に調査を行うとともに、残りの26協会についても同様の内容に関して調書の提出を受けるなどして調査した。

検査したところ、以下のような事態が見受けられた。

ア 貸付金の資金代位弁済のための使用状況

保証限度額の減少を防止するため、17年度から22年度までに42協会において本件貸付金を資金代位弁済のために使用した状況についてみると、本件貸付金を資金代位弁済に使用した額及び貸付金残高に対するその割合(以下「貸付金使用率」という。)は、表 のとおり、年度ごとに計59億8584万余円、13.4%(21年度)から計83億9271万余円、18.9%(17年度)となっており、貸付金使用率は低い水準にとどまっている。これは、5年度から13年度に補正予算により本事業のための追加出資が行われるなどして貸付金の規模が増大し、その後は貸付金の規模はほぼ一定である一方、保証債務残高は多くの協会において17年度をピークにその後減少傾向にあることなどのためである。

表 本件貸付金の使用状況

(単位:千円)

| 年度 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 |

| \ | ||||||

| 区分 | ||||||

| 本件貸付金の年度末残高(a) | 44,185,420 | 44,246,690 | 44,332,480 | 44,403,440 | 44,517,320 | 44,554,270 |

| 本件貸付金により資金代位弁済を行った額(b) | 8,392,715 | 7,278,895 | 6,217,108 | 6,225,913 | 5,985,847 | 6,671,731 |

| 貸付金使用率(b)/(a) | 18.9% | 16.4% | 14.0% | 14.0% | 13.4% | 14.9% |

貸付金使用率を協会別にみると、年度によって変動があるものの、17年度から22年度までの間で最も使用率が高かった年度においても50%に満たないものが42協会のうち34協会(80.9%)となっているなど、多くの協会において低い水準にとどまっている。

イ 貸付金の必要額の試算

上記のとおり、近年、多くの協会において貸付金使用率は低い水準にとどまっていることから、各協会における本件貸付金の必要額を試算したところ、各協会のこれまでの代位弁済の実績等を踏まえるとともに、東日本大震災の影響により代位弁済が増加する可能性や、25年3月末日に予定されている「中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律」(平成21年法律第96号。以下「円滑化法」という。)の失効後に代位弁済が増加する可能性等を考慮したとしても、次のとおり、本件貸付金のうち相当の部分は将来も使用することが見込まれないと認められる。

すなわち、各協会における代位弁済額について、余裕をみて、17年度から22年度までの各年度の保険保証全体に係る代位弁済額のうち最も多額であった年度の額を基にして、さらに、東日本大震災の影響等を考慮して、この額の2倍まで見込むこととすると、42協会全体の代位弁済額は計373億1595万余円となる。そして、協会ごとにみると、42協会のうち30協会において、貸付額がこの代位弁済額を上回っている状況となっており、この30協会における代位弁済額を上回る貸付額計123億8300万余円については、将来も使用することが見込まれないと認められる。

前記のとおり、本件貸付金には資金繰りの支援の目的もあるとされている。そこで、現在の協会の財務状況からみて、本件貸付金によりそのような資金繰り面での支援を行う必要があるかどうかについて、本件貸付金に対応する資産以外に各協会が保有している代位弁済に充てることができる資産の額の状況に基づいて検討すると、次のとおりである。

保証保険法並びに同法に基づき貴省及び金融庁が定めた告示により、実質保証債務額に償還事故の発生率を乗じて得た額の合計額に対する保証債務の弁済に充てることが可能な額(現金、預金、有価証券といった流動性の高い資産に相当する額。ただし、本件貸付金等による借入金に対応する資産に相当する額は含まない。)の割合(以下「弁済能力比率」という。)が200%以上であることが協会の保証債務の弁済能力の充実の状況が適当であるかどうかの基準として定められている。

そして、22年度末における各協会の弁済能力比率は、344.5%から5,126.8%といずれも保証債務の弁済能力比率の充実状況が適当とされる200%を超えていることから、各協会は直ちに保証債務の弁済に支障が生ずる状況にはないと認められる。

本件貸付金の資金代位弁済のための使用実績は年度末貸付金残高に対して低い水準にとどまっていて、貸付金の一部は将来も使用することが見込まれない状況となっており、また、近年、協会の弁済能力は充実しているため、協会の資金繰りという目的のために貸付けを行う必要性も低下しているにもかかわらず、必要と認められる額を上回る貸付けが行われていることは適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、貴省において、本件貸付金について、各協会における代位弁済の実績、保証債務の弁済に充てることができる資産の額等の財務の充実の状況等に応じて、支援の必要性を踏まえた額のものとなるよう見直しを行っていないことなどによると認められる。

本件貸付けについては、近年、貸付金残高に比べてその使用実績は低い水準にとどまっており、農業者数の減少、農産物価格の低迷等により農業経営に直接必要な資金等の需要は低迷していて、多くの協会において保険保証に係る保証債務残高は減少傾向にあることなどから、代位弁済額も減少していく可能性が高く、また、各協会は代位弁済に充てることができる資産の額を相当程度保有している。これらのことから、本件貸付金の必要性は低下しており、東日本大震災や予定されている円滑化法の失効等の影響を考慮して保守的に試算したとしても、貸付金の一部は将来も使用することが見込まれない状況となっている。

ついては、貴省において、各協会の代位弁済の見込みや財務状況を踏まえて真に必要な額の貸付けを行わせることにより、本件貸付金が有効に使用されるようにし、また、その結果、必要がないと認められる貸付金については、更なる支援の必要が認められる協会があれば当該協会への貸付けに充てるなどしてもなお過大となる分について、それに相当する出資金等を信用基金から国庫に返納させて、貸付金及び出資金等が適切な規模のものとなるよう改善の処置を要求する。