平成23年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)農林水産本省 | ||||

| (項)食の安全・消費者の信頼確保対策費(平成19年度以前は、(項)総合食料対策費) | ||||||

| (項)担い手育成・確保対策費(平成19年度以前は、(項)農業経営対策費) | ||||||

| (項)農業・食品産業強化対策費 | ||||||

| (項)農業経営支援対策費 | ||||||

| (項)農山漁村活性化対策費 | ||||||

| (項)バイオマス利用等対策費(平成19年度以前は、(項)農村振興費) | ||||||

| 食料安定供給特別会計(農業経営基盤強化勘定) | ||||||

| (項)農業経営基盤強化事業費策費 | ||||||

| 平成19年度は、食料安定供給特別会計(農業経営基盤強化勘定) | ||||||

| (項)農地保有合理化促進対策費 | ||||||

| 18年度は、農業経営基盤強化措置特別会計 | ||||||

| (項)農地保有合理化促進対策費 | ||||||

| 部局等 | 農林水産本省、5地方農政局、沖縄総合事務局 | |||||

| 補助等の根拠 | 卸売市場法(昭和46年法律第35号)等、予算補助 | |||||

| 補助事業者等 | 14道県 | |||||

| 間接補助事業者等 | 202市町村 | |||||

| 補助事業等 | 農業・食品産業強化対策整備交付金事業、農山漁村活性化対策整備交付金事業等 | |||||

| 間接補助金等の交付が完了していないのに実績報告書を提出していた件数 | 943件 | |||||

| 上記に係る事業費の合計 |

|

|||||

| 上記に対する国庫補助金等交付額の合計 |

|

|||||

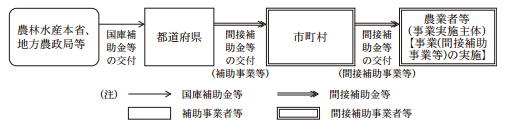

農林水産省は、国庫補助事業の実施に要する経費の一部について、毎年度、国庫補助金及び交付金(以下「国庫補助金等」という。)を都道府県、市町村等の事業実施主体に対して直接又は間接に交付している。

そして、同省が補助事業者等に間接補助金等(注1)

を交付させる方式(以下「間接補助方式」という。)により実施する事業においては、「補助金等に係る予算の執行の適正化に関する法律」(昭和30年法律第179号。以下「適正化法」という。)等の定めるところにより、同省は、補助事業者等である都道府県に対して国庫補助金等を交付し、都道府県は、事業実施主体としての市町村等又は農業者等に対し、間接補助金等を直接又は間接に交付している。間接補助方式により実施する事業における国庫補助金等の流れを示すと次の図1

及び図2

のとおりである。

図1 事業実施主体としての市町村等に対して直接に間接補助金等が交付される場合

図2 事業実施主体の農業者等に対して間接に間接補助金等が交付される場合

適正化法の規定によると、補助事業者等は、補助事業等が完了したときは、事業の実績報告をしなければならないとされている。そして、「「実績に基いて補助金等を交付する場合における精算額の解釈について」の照会について」(昭和30年大蔵省主計局法規課長通知。以下「昭和30年通知」という。)によると、間接補助方式により実施する事業の場合、補助事業等の内容は、間接補助事業者等に対して間接補助金等を交付する事務又は事業であることから、補助事業等の支出義務額が確定したとしても間接補助金等の交付がなければ補助事業等が完了したとはいえないとされている。

また、図2

のように、補助事業者等から間接補助金等の交付を受けた間接補助事業者等としての市町村が、それを財源の全部又は一部として、事業実施主体の農業者等に対して間接補助金等を交付する事業において、補助事業者等が定めている補助金等の交付規則等により、間接補助事業等が完了したときに、補助事業者等へ実績報告をしなければならないとされている場合も同様に、間接補助金等の交付がなければ間接補助事業等が完了したとはいえないこととなる。

会計法(昭和22年法律第35号)等の規定によると、国庫補助金等の経費については、財務大臣に協議した上で前金払又は概算払(以下、これらを合わせて「概算払等」という。)をすることができるとされている。そして、上記の協議が整った場合は、補助事業等又は間接補助事業等の進捗度合を勘案して、国庫補助金等の一部又は全部を、補助事業等が完了する前に概算払等により交付することができることとなっている。

本院は、合規性等の観点から、間接補助方式により実施する事業が法令等に基づき適正に実施されているかなどに着眼して、農林水産本省及び14道県(注2) において、平成18年度から22年度までの間に14道県を補助事業者等として実施された農業・食品産業強化対策整備交付金事業、農山漁村活性化対策整備交付金事業等(事業費計849億0254万余円、国庫補助金等交付額計366億5738万余円。以下、これらを「交付金事業等」という。)を対象に、実績報告書等の書類を確認するなどして会計実地検査を行った。

検査したところ、上記14道県のうち12道県(注3) 及び14道県管内の202市町村は、交付金事業等計943件(事業費計533億8729万余円、国庫補助金等交付額計239億7659万余円)について、間接補助金等の交付が完了していないのに、補助事業等又は間接補助事業等が完了したとして、農林水産本省、5地方農政局(注4) 若しくは沖縄総合事務局又は14道県にそれぞれ実績報告書を提出していた。そして、実績報告書の提出から間接補助金等の交付の完了までの期間は、表 のとおりとなっていた。

| 期間 | 1か月未満 | 1か月以上2か月未満 | 2か月以上3か月未満 | 3か月以上 | 計 |

| 件数 | 254(26.9%) | 578(61.3%) | 83(8.8%) | 28(3.0%) | 943(100%) |

| 国庫補助金等交付額(注) | 145億9074万余円 | 146億5195万余円 | 19億9799万余円 | 19億1457万余円 | 331億5526万余円 |

| (注3) | 12道県 北海道、青森、秋田、山形、茨城、群馬、千葉、福井、島根、岡山、福岡、沖縄各県

|

| (注4) | 5地方農政局 東北、関東、北陸、中国四国、九州各農政局

|

上記の943件について、間接補助金等の交付が完了していないのに実績報告書が提出されていた理由を確認したところ、昭和30年通知に関する理解が十分でなかったため、事業実施主体からの完了届の提出等により事業が完了したとして扱っていたものが940件(99.7%)とその大多数を占めており、残りの3件(0.3%)は、実績報告書を提出する際に、担当者が、間接補助金等の交付が完了していることの確認を失念するなどしていたものであった。

そして、上記943件の中には、概算払等の請求が可能である場合に請求を行わずに、実績報告書を提出して国庫補助金等を精算し、その交付を受けた後に間接補助金等の交付を行うことにしていたものなどがあった。

沖縄県は、農業・食品産業強化対策整備交付金事業を実施するに当たり、同県が市町村に、また、市町村が事業実施主体に交付金を交付していなくても、事業実施主体から完了報告書の提出を受けて完了検査を行うことで事業が完了したことにしていた。このため、平成20年度から22年度までの全ての年度において、概算払等の請求を全く行うことなく、沖縄総合事務局へ実績報告書を提出して交付金の交付を受けた後に市町村に交付金を交付していた。

なお、上記の交付金事業以外の事業においても、間接補助金等の交付が完了していないのに、補助事業等が完了したとして、同事務局に実績報告書を提出していた事態があった。

以上のように、間接補助金等の交付が完了していないのに実績報告書が提出され、これに基づき国庫補助金等の交付を受けている事態は、昭和30年通知の趣旨に反する取扱いとなっている。そして、このような取扱いをした場合、間接補助金等が交付されないまま国庫補助金等が補助事業者等に滞留したり、国庫補助金等の交付後に事業の内容が変化して国庫補助金等の減額を必要とする事態が生じても、既に実績報告がなされていることからこれに速やかに対応できなくなり、返納されるべき国庫補助金等の効率的な使用が妨げられるおそれがあったりすると認められた。

したがって、間接補助金等の交付が完了していないのに実績報告書が提出されている事態は適切とは認められず、改善の必要があると認められた。

このような事態が生じていたのは、次のようなことなどによると認められた。

ア 12道県及び14道県管内の202市町村において、昭和30年通知に関する理解が十分でないなど、交付金事業等の適正な実施に対する認識が十分でなかったこと

イ 農林水産本省、5地方農政局及び沖縄総合事務局において、国庫補助金等の交付に当たっての審査及び確認並びに都道府県に対する指導が十分でなかったこと

上記についての本院の指摘に基づき、農林水産省は、24年8月に事務連絡を発し、都道府県及び管内の市町村に対して、昭和30年通知の趣旨を周知徹底するとともに、同年9月に実績報告書の標準例や審査マニュアル等を改正して、実績報告書の審査において間接補助金等の交付が完了していることを確実に確認することとする処置を講じた。